Einige von Euch werden sich evtl. die Augen gerieben haben angesichts der jüngsten Neuaufnahme im High-Tech Stock Picking wikifolio in den vergangenen Tagen. Denn ausgerechnet die Kyndryl Aktie hat es nur wenige Wochen nach ihrem Spin-Off von der IBM in mein Portfolio geschafft.

Vor ca. einem Jahr hatte ich ,hier auf dem Blog von The Digital Leaders Fund erstmals von der bevorstehenden Aufspaltung der IBM berichtet. Diese wurde wie geplant vor wenigen Wochen vollzogen, alle IBM Aktionäre bekamen für je 5 IBM Aktien eine Kyndryl Aktie in ihr Depot gebucht. 19% der Kyndryl Aktien verbleiben zumindest vorübergehend noch bei der “neuen” IBM.

Vor 12 Monaten hatte ich prophezeit:

„Die Bewertung von NewCo (sprich: Kyndryl) an der Börse sollte in der Größenordnung von mindestens $20 Milliarden liegen.“

Damit lag ich völlig falsch:

Der erste Monat von Kyndryl als eigenständiges Unternehmen an der Börse verlief katastrophal. Die ersten außerbörslichen Preise der Kyndryl Aktie lagen Ende Oktober noch bei 40$, seitdem ging es nach der offiziellen Erstnotierung an der NYSE am 4. November bis heute nur bergab. Aktuell ist die Kyndryl Aktie unter 18$ zu haben. Die Marktkapitalisierung liegt damit bei weniger als $4 Mrd.

Oops!

https://aktien.guide/aktien/Kyndryl-Holdings-US50155Q1004

Was macht Kyndryl?

Kyndryl umfasst all die Bereiche der alten IBM, die sich mit dem Betrieb von Rechenzentrums-Infrastrukturen für die Kunden von Big Blue beschäftigen. Sie verwalten im Wesentlichen die Hardware-, Software-, Netzwerk- und Sicherheitssysteme für große Unternehmen und Behörden.

Das Kerngeschäft von Kyndryl lebt von großen, komplexen Systemen rund um traditionelle Enterprise Softwarelösungen auf der Basis von Unternehmen wie Oracle und SAP – und natürlich IBM. Darunter sind Kernbankensysteme für Finanzdienstleister genauso wie Reservierungssysteme für Fluggesellschaften.

Dieses Geschäft wurden in den vergangenen Monaten in einer eigenen Gesellschaft gebündelt, von der IBM abgespalten und ist nun als unabhängige Firma namens Kyndryl an der Börse notiert. D.h. Kyndryl beinhaltet alle Servicebereiche der IBM, die nicht in direktem Zusammenhang zum IBM Cloud-Softwaregeschäft stehen und die bisher oftmals sogar im Wettbewerb mit dem Cloud-Business der IBM agierten.

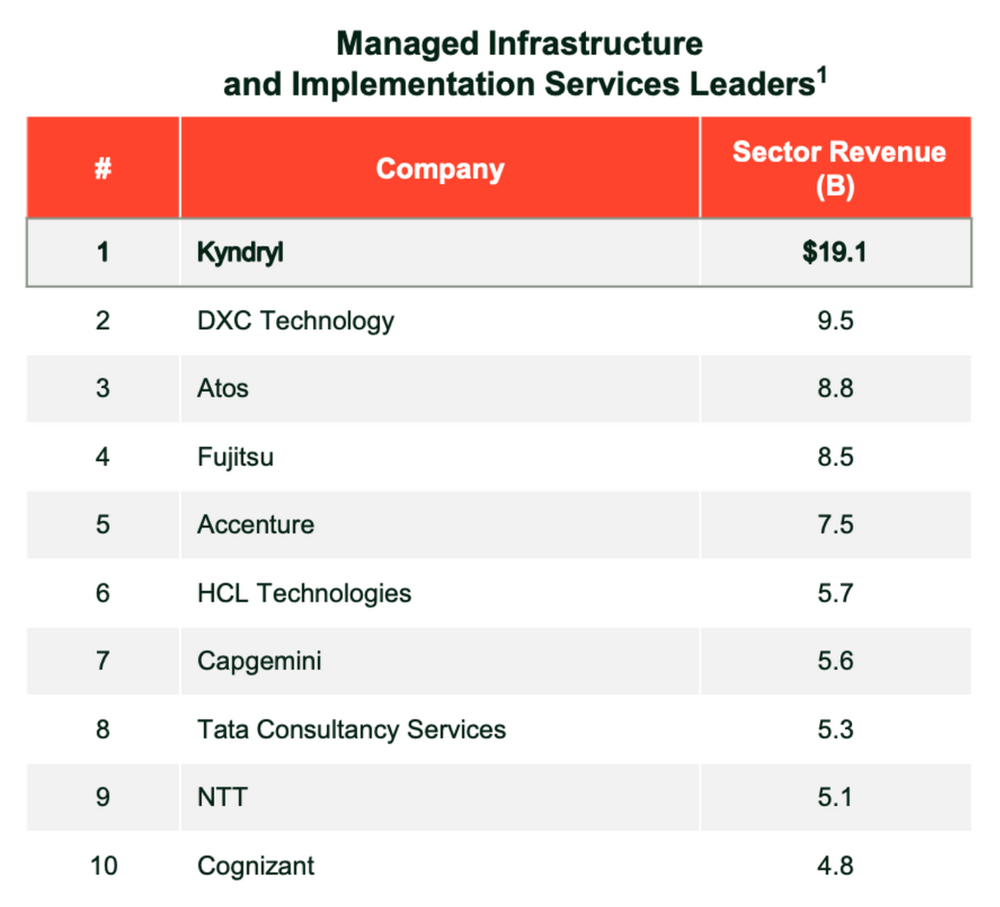

Kyndryl ist mit 88.000 Mitarbeitern und einem Umsatz von $19 Milliarden der größte Managed Infrastruktur – Provider der Welt. Der Kundenstamm umfasst 4.000 meist große Kunden, unter ihnen 75 der 100 größten Unternehmen der Welt.

Die Wettbewerber von Kyndryl sind die großen globalen Systemintegratoren und Cloud Services Provider wie DXC, Atos oder Accenture sowie die aus Indien stammenden Alternativen wie HCL, Tata Consultancy und Wipro.

Wettbewerber von Kyndryl

Diese Unternehmen sind je nach Profitabilität und Marktstellung sehr unterschiedlich an der Börse bewertet. DXC (ehemals CSC/HP) und Atos sind mit einem EV/Sales Verhältnis von 0,6 derzeit sehr billig zu haben, während Firmen wie Cognizant oder Accenture mit dem 2 bis 5 fachen ihres Umsatzes bezahlt werden.

Bewertung der Kyndryl Aktie

Angesichts 224 Mio. ausstehender Kyndryl Aktien liegt die Marktkapitalisierung bei einem Kurs von 17,30$ bei ca. $3,9 Mrd., der Enterprise Value liegt um die $5 Mrd. Daraus berechnet sich ein Umsatzmultiple von unter 0,3.

Das Missverhältnis gegenüber Cognizant, Accenture und Co. kommt zustande, weil Kyndryl – wie auch DXC und Atos – seit Jahren Marktanteile verliert, der Umsatz rückläufig ist und das Unternehmen unterm Strich rote Zahlen schreibt.

Kyndryl ist ein Sanierungsfall und damit ganz klar keines meiner typischen High-Growth-Investments!

Sondern eine Turn-Around-Spekulation darauf, dass es dem Kyndryl Management nach der Abspaltung von der IBM gelingt, den Branchenriesen gesund zu schrumpfen und in einigen Jahren als Marktführer zumindest ähnliche Margen zu verdienen wie seine Mitbewerber.

Falls der Umsatz z.B. bei einem Niveau von $15 Mrd. stabilisiert werden kann, dann könnte Kyndryl in einigen Jahren mit einem EV/Sales Verhältnis von mindestens 1 bewertet werden.

Auch von der Profitabilität her erscheint mir eine solche Bewertung nicht abwegig: in den vergangenen Jahren erreichte Kyndryl ein operatives Ergebnis vor Abschreibungen (EBITDA) von ca. 15%. Der operative Cashflow lag zwischen $600 Mio. und $1,1 Mrd.

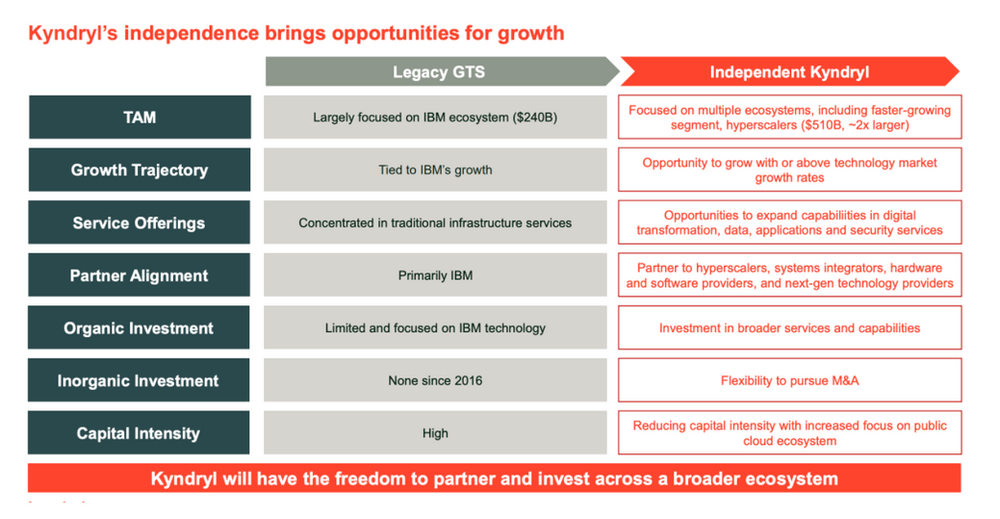

Das Problem waren regelmäßig hohe Investitionen in das eigene Rechenzentrums-Equipment von IBM Global Technology Services (GTS), welche den Free Cashflow stark belasteten.

Diese Kostenstruktur wird sich zukünftig verändern. Denn Kyndryl wird den Großteil seines Neugeschäftes auf Public Cloud Infrastrukturen wie Microsoft Azure erbringen. Das führt zwar zu tendenziell weniger eigenem Umsatz, aber unterm Strich zu einem deutlich weniger kapitalintensiven Geschäft und niedrigeren Abschreibungen in der Zukunft.

Sollte Kyndryl in einigen Jahren (bei einem Umsatz von $15 Mrd.) eine EBIT-Marge von 10% erreichen (Accenture schafft 15%!), dann wäre das also ein operatives Ergebnis von $1,5 Mrd. Auch bei diesem Zahlenspiel erscheint eine Bewertung von 10xEBIT = $15 Mrd. angesichts der starken Marktposition realistisch.

D.h. ich sehe in einem positiven Szenario hier die Chance auf eine 200% Wertsteigerung innerhalb der nächsten 3-5 Jahre.

Was für eine erfolgreiche Sanierung spricht

Kyndryl bzw. ehemals IBM GTS war bisher im Wettbewerb mit angezogener Handbremse unterwegs, da man trotz aller angeblicher Unabhängigkeit von der IBM nicht wirklich frei war in der Wahl seiner Softwarepartner. Das hat sich jetzt geändert. Kyndryl kann in der neu gewonnenen Freiheit die IBM Fesseln ablegen und unabhängig die für sein zukünftiges Wachstum richtigen Investitionen tätigen.

Es ist keine Überraschung, dass schon wenige Wochen nach dem Spin Off neue Allianzen mit Microsoft und VMware verkündet wurden. Es ist zu erwarten, dass weitere Partnerschaften mit renommierten Softwarehäusern und SaaS-Providern folgen werden.

Kyndryl kann jetzt auch im Sog von wachstumsstarken jungen Softwareanbietern neue Umsatzströme aufbauen, die bisher aus Rücksicht auf die IBM tabu waren. Für viele schnell wachsenden SaaS-Provider ist Kyndryl aufgrund der hervorragenden Kontakte zu den Großunternehmen rund um den Globus und im öffentlichen Sektor ein sehr begehrter Partner.

Denn Kyndryl kann auch für sehr große Projekte als Generalunternehmer mit ins Risiko gehen. Das ist eine Rolle, die viele aufstrebende Cloud-Companies gerne an große Systemintegratoren wie Kyndryl abgeben.

Die erstklassige Kundenbasis ist sicherlich eine der herausragenden Assets von Kyndryl. Das Unternehmen unterhält Beziehungen zu 4.000 der anspruchsvollsten Kunden weltweit. Man ist nicht abhängig von einigen wenigen Großkunden, vielmehr machen die Top10 Kunden gerade mal 15% des Gesamtumsatzes bei Kyndryl aus.

Mehrjährige Kundenverträge mit Laufzeiten von meist 3-5 Jahren und die durchschnittlich bereits mehr als 10 Jahre bestehenden Kundenbeziehungen sorgen für krisenresistente Umsatzströme. Bei Kyndryl sind typischerweise bereits 85% der erwarteten Umsätze eines Jahres zu Jahresbeginn unter Vertrag. Extrem negative Überraschungen und Planverfehlungen sind also wenig wahrscheinlich, die Visibilität zukünftiger Umsätze ist gut.

Zahlreiche Herausforderungen

Die große Herausforderung für das Kyndryl Management wird es sein, neue Umsatzströme aufzubauen, welche die stetig erodierende Umsatzbasis mittelfristig stabilisieren können. Dazu benötigt es einerseits neue Partnerschaften mit aufstrebenden jungen Cloud-Providern und andererseits die richtigen Mitarbeiter, welche die entsprechende Expertise bzgl. der neuen Cloud-Plattformen mitbringen.

Die Sanierung von Kyndryl wird sicherlich nicht einfach werden und schmerzhafte Einschnitte erfordern. In den vergangen Jahren hat man 5-7% p.a. an Umsatz verloren und unterm Strich hohe Verluste erwirtschaftet. Kyndryl wird weitere Mitarbeiter abbauen und andere für neue Skills außerhalb der IBM Welt qualifizieren müssen. Das alles kostet in der Übergangszeit erstmal viel Geld und daher wird der Cashflow vorübergehend negativ sein.

In den ersten 9 Monaten des Jahres hat Kyndryl 30% weniger neue Aufträge verbucht als im Vorjahreszeitraum. Das erscheint besorgniserregend. Aber es ist auch nicht sonderlich verwunderlich, dass im Übergangszeitraum kurz vor der Abspaltung von der IBM kaum noch neue Verträge abgeschlossen wurden. Ich gehe davon aus, dass sich diese Kennzahl der “Signings” in den kommenden Quartalen wieder deutlich verbessert.

Mit einer Cashreserve von $2 Mrd. (nach Abschluss des Spin-Offs) und einer derzeit verfügbaren Kreditlinie von $3,2 Mrd. erscheint Kyndryl für den anstehenden Umbau des Unternehmens ausreichend finanziert. Die Kapitalintensität des Geschäftes sollte wie schon erwähnt ohnehin sukzessive sinken.

Fazit

Ich gehe nach meinen Erfahrungen der letzten 30 Jahre davon aus, dass ein gut geführter und durchschnittlich profitabler IT Services Provider im langjährigen Durchschnitt zumindest mit dem Einfachen seines Umsatzes bewertet wird. Das dürfte auch das mittelfristige Mindestziel für das Kyndryl Management sein.

Die aktuelle Bewertung der Kyndryl Aktie zu weniger als 30% des Umsatzes erscheint mir deutlich zu niedrig. Sollte sich dieses Bewertungsniveau dauerhaft etablieren, so würde das Kyndryl Spin-Off als Desaster für IBM-Aktionäre in die Geschichte eingehen. In diesem Negativ-Szenario würde Kyndryl wohl in nicht allzu ferner Zukunft von einem Private Equity Investor aufgekauft und fernab der Börse saniert werden.

Ich hoffe dass es nicht soweit kommt und der Markt die Bewertung zügig korrigiert. Meiner Meinung nach wäre ein Kurs von mindestens 25$ für die Kyndryl Aktie derzeit angemessen. Sobald sich in den Geschäftszahlen zeigt, dass in der neuen Struktur die Auftragseingänge wieder anziehen und ein nachhaltig positiver Free Cashflow erreicht ist, sind auch deutlich höhere Kurse möglich.

Wenn Du die Kyndryl Aktie gemeinsam mit mir weiter beobachten möchtest, dann kannst Du jetzt hier meinen kostenlosen Newsletter bestellen.