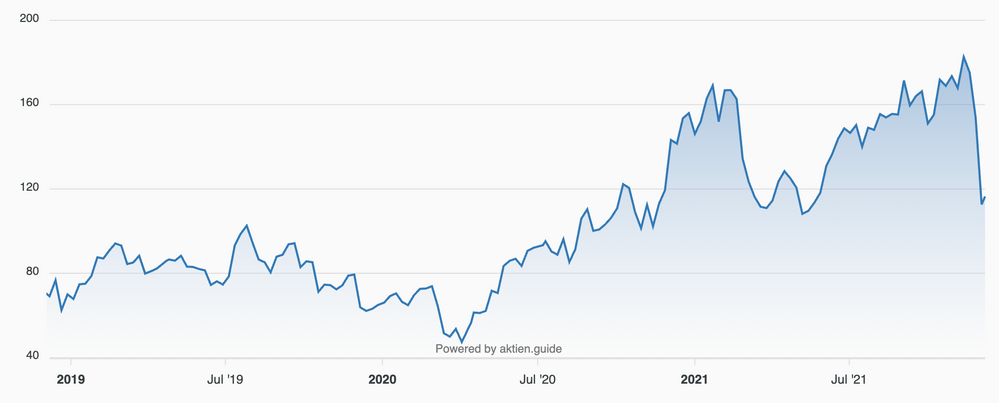

Viele Tech-Aktien aus der 2. und 3. Reihe haben in den vergangenen Wochen einen heftigen Einbruch erlebt und befinden sich im Bärenmarkt. So hat der Nasdaq Cloud-Index in den vergangenen 4 Wochen ca. 20% verloren und der ARK Innovation ETF notiert gar mehr als 35% unter seinem Jahreshoch.

Auch die Elastic Aktie aus meinem ,High-Tech Stock Picking wikifolio hat heftig korrigiert. Ich hatte über die Investment-Story rund um das aus den Niederlanden stammende Softwareunternehmen mehrfach ,hier im DLF-Blog berichtet. Mich begeistert die Plattform-Strategie des Enterprise Search Anbieters, der auf Basis seiner einzigartigen Suchtechnologie jetzt auch andere Märkte rund um Observability und Security erobern will.

,https://aktien.guide/aktien/Elastic-NV-NL0013056914

Die Elastic Aktie hat in den vergangenen 4 Wochen bis zu 40% verloren. Grund genug für mich, mein Investment mit diesem Beitrag kritisch zu hinterfragen.

Die Elastic Zahlen zum Q2 FY22

Die Elastic Aktie ist nach Vorlage der jüngsten Quartalszahlen für das Q2 eingebrochen, obwohl diese sowohl die eigene Guidance als auch die Erwartungen der Analysten beim Umsatz ($206 Mio.) und auch beim Ergebnis übertroffen haben.

Der Umsatz stieg im Q2 insgesamt um um 42%. Noch spannender ist, dass der Elastic Cloud Umsatz um 84% auf $69 Mio. zulegte und damit jetzt bereits ein Drittel des Gesamtumsatzes ausmacht. Laut den Planungen des Managements soll der Cloud Anteil innerhalb der nächsten 3 Jahre auf über 50% steigen. Ich vermute, dass schon im übernächsten Geschäftsjahr Elastic Cloud die dominierende Umsatzquelle sein wird.

Die Elastic Kundenbasis ist auch im abgelaufenen Quartal zügig weiter gewachsen. Man zählt nun über 17.000 zahlende Subskriptionskunden, davon gehören 830 zum Enterprise Segment mit einer jährlichen Nutzungsgebühr von über $100.000. Mehr als 100 Kunden zahlen sogar mehr als $1 Mio. p.a. an Elastic.

Die Net Expansion Rate (sprich die Umsatzentwicklung mit den Bestandskunden) beträgt knapp 130% und ist damit stabil.

Die Ursachen für den Crash der Elastic Aktie

Der Grund für die extrem negative Reaktion des Marktes auf die jüngsten Zahlen war wohl, dass die Billings im Q2 “nur” um 30% auf $231 Mio. anwuchsen und der Deferred Revenue (DR) um vergleichsweise bescheidene 26% anstieg.

Man sollte daraus jedoch nicht den vorschnellen Schluss ziehen, die Geschäftsentwicklung habe sich verlangsamt. Denn wie schon erwähnt wächst Elastic derzeit besonders schnell mit seinen Cloud Produkten. Das typische Pricing dort ist basierend auf dem Verbrauch der Ressourcen (“Consumption Based”).

Konkret bedeutet das z.B. beim Core Produkt Elastic Search, dass Kunden basierend auf der Menge an Daten bezahlen, die durchsucht werden sollen. Bei derartigen nutzungsabhängigen Preismodellen entstehen bei einer monatlichen Abrechnung keine Deferred Revenues oder Remote Performance Obligations (RPO). Anders als bei klassischen Subskriptionsmodellen weichen daher auch die Billings bei den meisten Elastic Cloud-Kunden nicht vom Umsatz ab.

Die niedriger als der Umsatz wachsenden Billings, DR und RPO passen also ins Bild und deuten nicht unbedingt auf eine Verlangsamung des Wachstums hin. Das sollten aufmerksame Investoren eigentlich verstanden haben, denn es wurde vom Elastic Management schon mehrfach in den Calls mit Analysten ausführlich erklärt.

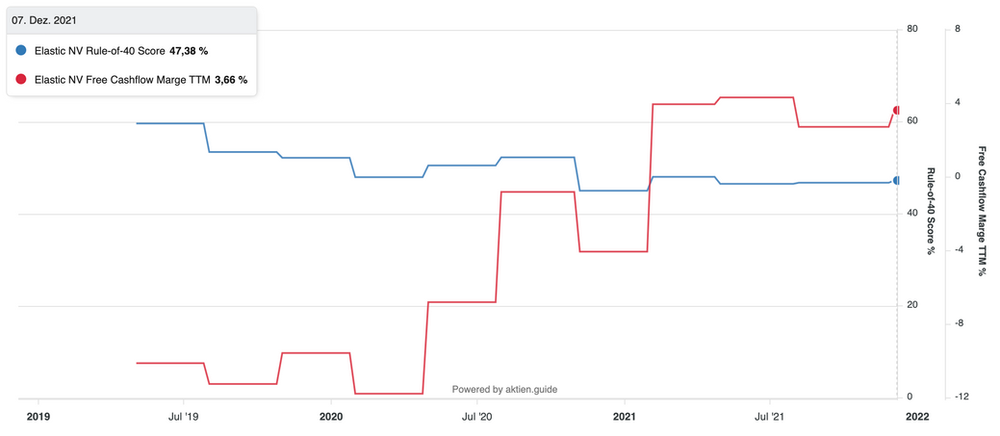

Eine weitere Ursache für den Absturz der Elastic Aktie nach den Zahlen könnte auch der Cashflow sein. Denn im Q2 war der Free Cashflow bei Elastic nach einigen positiven Quartalen nochmals negativ, die Marge betrug -6%. Der Rule-of-40 Score sank damit auf unter 40% ab, wenn man denn das Q2 Quartal isoliert betrachten will. Davon rate ich jedoch generell ab und nutze stattdessen lieber 12-Monatszahlen (TTM) wie z.B. im aktien.guide angegeben.

aktien.guide: Elastic Rule-of-40 Score und FCF-Marge im Zeitablauf

Schaut man sich die mittelfristigen Entwicklung von Free Cashflow Marge und Rule-of-40-Score an, dann erkennt man, dass die Effizienz des Wachstums bei einem Rule-of-40 Score von 47&% nach wie vor intakt und die Free Cashflow Entwicklung durchaus positiv ist. Das sollte sich auch schon im nächsten Quartal wieder in den Zahlen zeigen, denn das Q3 (Nov-Jan) ist üblicherweise (im Gegensatz zum Q2) bei Elastic auch saisonal stark.

Elastic versus MongoDB

Ich vergleiche die Elastic Aktie gerne mit dem innovativen Datenbankanbieter MongoDB, bei dem ich von 2018 bis 2020 mit großem Erfolg investiert war (hier nachzulesen). Beides sind von mir favorisierte Open Source Companies mit einem großen Fokus auf die Entwicklergemeinde. Beide Unternehmen sind die Herausforderer in einem großen Enterprise Software Markt mit einem TAM größer als $50 Mrd. und einem Marktanteil kleiner als 2%. Beide sind keine reinrassigen Cloud-Companies, sondern sind mit On-Premises-Software groß geworden. Und beide erleben jetzt den Boom ihres noch relativ jungen Cloud-Angebotes.

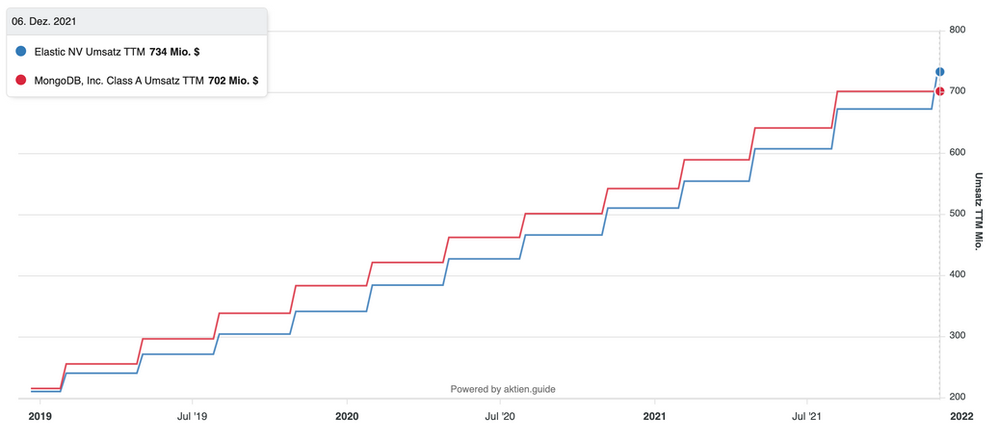

Interessante Parallelen gibt es sogar bei den Geschäftszahlen: Mongo DB und Elastic schreiten seit einigen Jahren auch beim Umsatz fast im Gleichschritt voran und wollen im laufenden Geschäftsjahr ca. $832 Mio. (Elastic) bzw. $849 Mio. (MongoDB) vereinnahmen. Beim Cashflow und dem Rule-of-40 Score hat sogar Elastic etwas die Nase vorn.

aktien.guide: Umsatzentwicklung von Elastic versus MongoDB

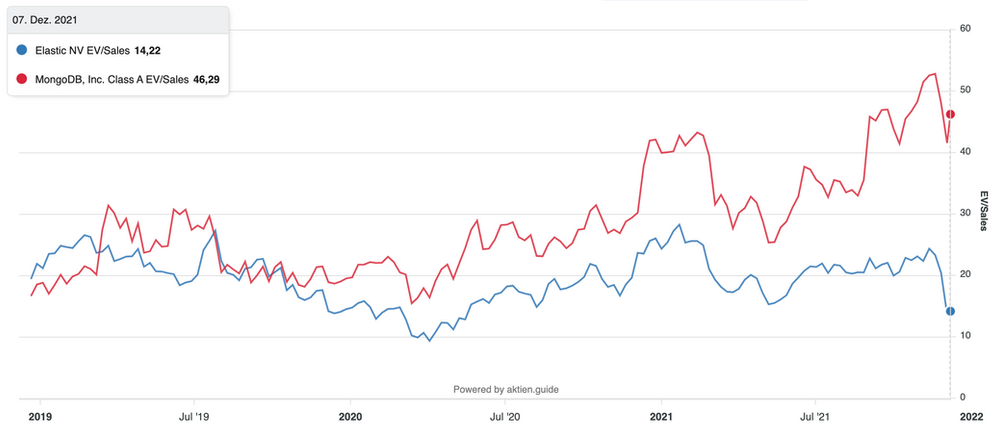

Und dennoch ist die Bewertung von MongoDB und Elastic in den vergangenen beiden Jahren immer weiter auseinander gelaufen. Mittlerweile ist die MongoDB Aktie gemessen am EV/Sales Verhältnis dreimal so teuer wie die Elastic Aktie!

aktien.guide: Die Bewertung von Elastic versus MongoDB

Ich kann keinen nachvollziehbaren Grund dafür erkennen, warum dies auch dauerhaft so bleiben sollte.

Die Bewertung der Elastic Aktie

Elastic wird mit einem EV von $10,5 Mrd. bewertet. Das entspricht einem EV/Sales-Verhältnis unter 10 auf der Basis des in wenigen Monaten beginnenden FY23. Das ist sehr fair, wenn man wie ich davon ausgeht, dass Elastic noch einige Jahre lang mit mindestens 30% p.a. wachsen und dabei auch nachhaltig wachsende Cashflows erwirtschaften wird.

Genau das scheinen etliche Investoren nach den letzten Zahlen anzuzweifeln. Evtl. wurden diese Elastic Zahlen auch zu oberflächlich analysiert. Ich kann jedenfalls keine besorgniserregende Trendwende erkennen und habe daher meine bisher kleine Elastic Position im High-Tech Stock Picking wikifolio in den vergangenen Tagen ausgebaut.

Ich bin recht sicher, dass es den einen oder anderen potentiellen strategischen Käufer gibt, der Elastic gerne zu diesem Preis übernehmen würde. Ich bin allerdings ebenso optimistisch, dass es nicht soweit kommen wird und Elastic noch auf absehbare Zeit unabhängig weiter wachsen kann. Warten wir es ab, es bleibt spannend!

One More Thing

Falls Du Dich fragst mit welcher Software ich die vergleichenden Charts für diesen Beitrag erstellt habe: kürzlich wurde das entsprechende Fundamental Charts-Tool auf aktien.guide gelauncht. Du kannst (auch ohne Kunde des aktien.guide zu sein) einfach auf die entsprechenden Bilder in diesem Beitrag klicken oder hier in meine Chart-Analyse eintauchen!

Wenn Du die weitere Entwicklung von Elastic gemeinsam mit mir beobachten möchtest, dann kannst Du jetzt meinen kostenlosen wöchentlichen High-Growth-Investing Newsletter bestellen. Wenn Du noch häufiger ganz aktuelle News von meinem Portfoliowerten mitbekommen möchtest, dann kannst Du mir auf Twitter (@stwboerse) und/oder auf Instagram (@hightechinvesting) folgen.