Mit Similarweb hat es mal wieder ein Unternehmen von der ,High-Growth-Investing Topscorer Liste in mein wikifolio geschafft. Viel Spaß beim Lesen dieser Investment Story!

Who the f… is Similarweb?

Similarweb ist ein israelisches SaaS Unternehmen, das im Mai 2021 seinen IPO an der NYSE erlebt hat. Vorbörslich hatte Similarweb seit seiner Gründung 2007 insgesamt $240 Mio. an Risikokapital erhalten. Schon 2017 betrug die von TechCrunch geschätzte Bewertung des Unternehmens $800 Mio. Das Preisschild anlässlich der letzten vorbörslichen Finanzierungsrunde 2020 ist mir nicht bekannt.

Der Erstausgabepreis der Similarweb Aktie am 12. Mai 2021 betrug 22$. Nach Höchstkursen von ca. 25$ im Sommer tendierte die Aktie zuletzt immer schwächer und ist nach dem Kursverfall der letzten Monate aktuell für ca. 15$ zu haben. Das Unternehmen wird damit mit einem EV von knapp $1 Mrd. bewertet.

Übersicht zur Similarweb Aktie auf aktien.guide

Chart-Technisch orientierte Anleger hören spätestens hier auf zu lesen. 😉

Für alle anderen: Wir haben also die seltene Situation, dass Privatanleger sich nach dem IPO zu einem ähnlichen Preis am Unternehmen beteiligen können wie die Risikokapitalgeber vor 4 Jahren. Das klingt gut, mahnt aber auch zu einer gewissen Skepsis.

Was macht Similarweb?

Similarweb bietet eine der führenden Plattformen für Online Market Intelligence. Zur Verfügung gestellt werden verschiedene Lösungen, um die Performance von beliebigen Webseiten und Apps beobachten zu können.

Dabei geht es wohlgemerkt nicht nur um die eigenen Webauftritte, die man z.B. gewöhnlich z.B. mit Google Analytics trackt, sondern um das Erlangen von Informationen über das Online-Verhalten von Wettbewerbern, Kunden, Portfolio-Unternehmen, etc.

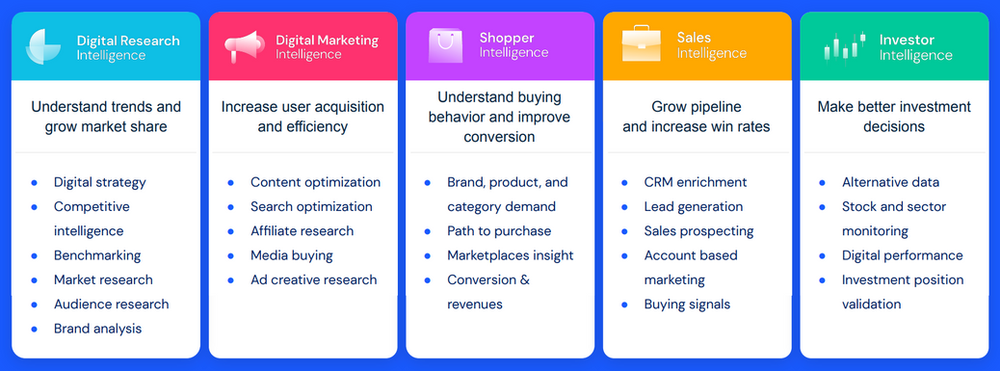

Similarweb Usecases, Quelle: Investor Präsentation

Die Informationen der Similarweb Plattform werden von verschiedenen Zielgruppen nachgefragt, um bessere datengetriebene Entscheidungen treffen zu können. Genutzt werden die Daten in den verschiedensten Branchen z.B. im Marketing für die Markt- und Wettbewerbsanalyse, im Vertrieb zum Auffinden und der Qualifikation von möglichen Kunden und im E-Commerce für die Analyse des Käuferverhaltens.

Eine weitere Zielgruppe von Similarweb sind professionelle Investoren, die immer öfter die digitale Spur ihrer (potentiellen) Investments mit Similarweb verfolgen. Auch in meiner Tätigkeit bei The Digital Leaders Fund haben wir Similarweb gerne genutzt. Wer mich kennt, der weiß, dass ich besonders gerne in Unternehmen investiere, die ich auch aus Kundensicht beurteilen kann.

Falls Du Dich jetzt fragst, woher Similarweb seine Daten bekommt, dann empfehle ich Dir den folgenden Beitrag zur Similarweb Data Methodology.

Das Freemium Geschäftsmodell

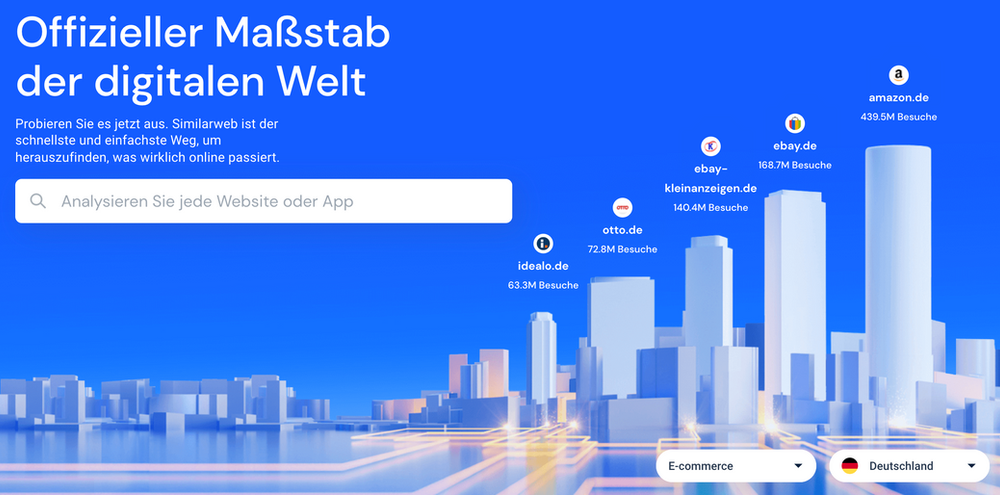

Das Similarweb Geschäftsmodell sieht die Leadgenerierung über kostenlose Einstiegsprodukte (Freemium) vor. Direkt auf der Similarweb Homepage sieht man bereits ein kleines Tool, um die meist besuchten Top-Websites pro Land und Branche anzuzeigen:

https://www.similarweb.com/de/

Mein Tipp: installiert Euch doch mal die kostenlose ,Browser Extension von Similarweb, die neben Google Chrome auch die Browser von Microsoft, Firefox und Opera unterstützt. Dann bekommt ihr selbst eine ganz gute Vorstellung davon, welche Insights Similarweb für die Websites bieten kann, auf denen ihr üblicherweise so unterwegs seid.

Und ihr werdet selbst erfahren, wie das Freemium Geschäftsmodell funktioniert. Denn beim Rumspielen mit den Similarweb Daten werdet ihr sehr bald auf eine Paywall stoßen. Weil die wirklich spannenden Informationen natürlich den Similarweb Kunden vorbehalten sind.

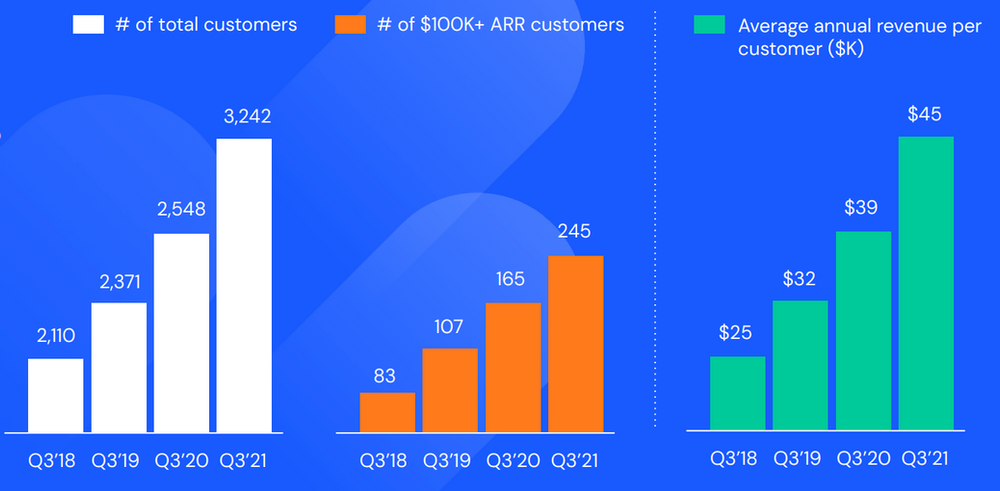

Similarweb hat 3.200 zahlende Kunden aus den verschiedensten Branchen wie Handel, Finanzdienstleistung, Pharma, Medien, Reisen, Technologie u.v.m. Wie im Enterprise Software Business üblich erfolgt in der Folge der Vertrieb via Land+Expand Modell. D.h. Unternehmenskunden werden mit bezahlbaren Preisen geködert und sollen dann im Laufe der Zeit immer mehr Geld auf der Plattform ausgeben. Das wird einem als Kunde nicht unbedingt gefallen, aber es ist eine Vertriebsstrategie, die nachgewiesenermaßen für viele SaaS-Plattformen bestens funktioniert.

Similarweb ist auf einem hart umkämpften Markt der High-End-Anbieter. Ein Wettbewerber ist das ebenfalls seit 2021 börsennotierte ,SEMrush, die allerdings mehr auf kleinere Kunden fokussieren. Über 50% der Fortune 100 Unternehmen zählen heute bereits zu den Similarweb Kunden. 245 Enterprise Kunden mit einem jährlich wiederkehrenden (ARR) von über 100.000$ stehen für mehr als die Hälfte des Similarweb Umsatzes. Dieses Großkundensegment ist um 48% gegenüber dem Vorjahr gewachsen.

Interessant ist, dass selbst Google nach einem OEM Deal die Similarweb Daten benutzt, um seinen eigenen ,Market Finder Service anzubieten. Das ist ein für Endkunden kostenloses Tool, welches die Unternehmen auf Google dabei unterstützen soll, ihre Internationalisierung zu planen. Google will dann natürlich über zusätzliches Werbegeschäft profitieren. Und Similarweb verdient in der Folge daran mit.

Der Tod von Alexa.com als Wachstumstreiber

Zuletzt hat sich die Wettbewerbslandschaft zugunsten von Similarweb entwickelt. Denn Amazon beerdigt im Mai 2022 endgültig ,Alexa.com, das nicht mit dem gleichnamigen Sprachassistenten von Amazon verwechselt werden sollte. Das Unternehmen bot seine Dienste zur Analyse des Internet-Traffics auf der Grundlage von Daten an, die es von Nutzern erhielt, welche die Alexa-Symbolleiste für ihren Browser installiert hatten. Später tauschte Alexa die Symbolleiste gegen Browser-Erweiterungen und eine Kombination anderer Methoden zur Ermittlung des Website-Traffics aus.

Amazon hatte 1999, nur 3 Jahres nach deren Gründung, die Alexa Internet, Inc. für $250 Mio. gekauft. Das Tool spielte für Amazon zuletzt keine Rolle mehr, seit Jahren hatte man nicht mehr in den Dienst investiert, der erzielte Subskriptionsumsatz war für den Tech-Riesen ohnehin nicht relevant. Dennoch wird Alexa.com heute noch – ,gemäß den von Similarweb geschätzten Daten – von monatlich über 3 Mio. Besuchern genutzt. Viele Unternehmen haben die Daten von Alexa.com via API in eigenen Market Intelligence Lösungen weiter verarbeitet.

Similarweb könnte in den kommenden Quartalen davon profitieren, dass all diese Nutzer von Alexa.com sich jetzt bis zum Abschalten der API Ende 2022 eine Alternative suchen müssen. Vor wenigen Tagen gab Similarweb bekannt, dass für die ehemaligen Alexa.com Kunden ab sofort eine entsprechende ,DigitalRank API verfügbar ist, welche die einfache Migration solcher Lösungen nach Similarweb ermöglichen soll.

Das Wachstum von Similarweb

Das Umsatzwachstum von Similarweb beschleunigte sich in den letzten Quartalen nach dem Börsengang wieder, nachdem es von 37% in 2019 auf 32% in 2020 zurückgegangen war. Das Wachstum wird dabei aus mehreren Dimensionen gespeist: Einerseits gibt es ein gesundes Wachstum der Kundenbasis von zuletzt 27% gegenüber dem Vorjahr. In den letzten 12 Monaten wurden knapp 700 Kunden (netto) hinzugewonnen. In den beiden Vorjahren davor waren es nur jeweils 200-300.

Andererseits stieg der durchschnittliche Umsatz pro Kunde innerhalb der letzten beiden Jahre um 40% an. Das liegt vor allem daran, dass immer mehr Großkunden mit entsprechend höheren Vertragsvolumina hinzukommen. Die Revenue Retention war bisher (allerdings bei deutlich steigender Tendenz) eher auf einem durchschnittlichem Niveau. Bei den Großkunden betrug sie zuletzt 122%

Insgesamt hat sich das Umsatzwachstum beschleunigt von 32% vor 12 Monaten auf zuletzt 45%. Der ARR ist im Q3 2021 auf über $150 Mio. angestiegen, nur 4 Quartale nachdem er im Q3 2020 den $100 Mio. Meilenstein erreicht hatte.

Similarweb ist eine reinrassige SaaS-Company mit entsprechend hohen Bruttomargen. Diese ist im Laufe den vergangenen beiden Jahren von ca. 70% auf zuletzt knapp 80% gestiegen. Das sieht alles sehr solide aus und hat das Potential für eine erstklassige Profitabilität in der Zukunft.

Dennoch geriet der Kurs der Similarweb Aktie zuletzt stark unter Druck.

Wo ist das Problem?

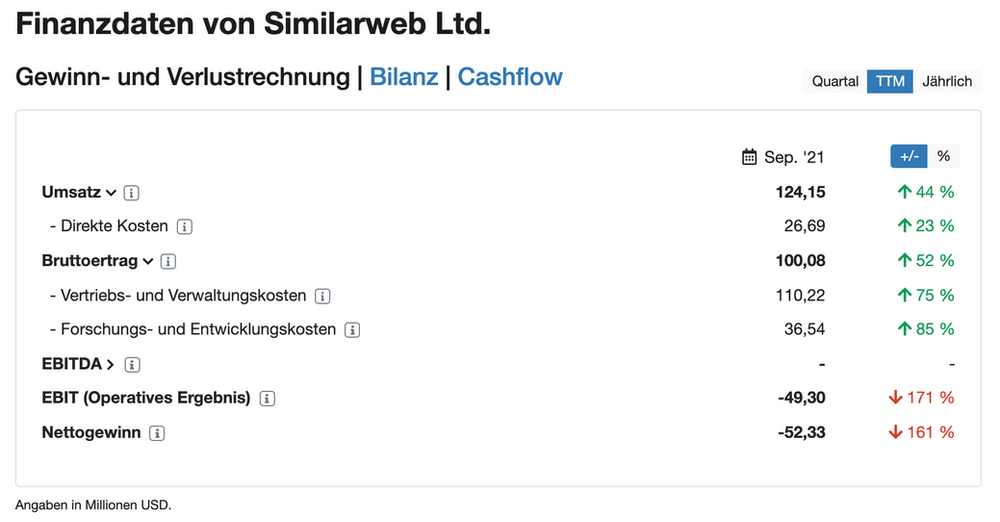

Similarweb verdient bisher noch kein Geld und ist vom Break-Even auf den ersten Blick auch noch recht weit entfernt. Zwar hatte sich die Free Cashflow-Marge vor dem Börsengang vom FY18 bis zum abgelaufenen FY20 von -50% bis auf -5% verbessert, aber für das Q3 FY21 wurde nochmals ein deutlich negativer Free Cashflow von -$17 Mio. ausgewiesen. Das ist heftig im Vergleich zum Quartalsumsatz von gut $35 Mio. und entspricht einer negativen Marge von 48%.

Auch im Gesamtjahr FY21 wird ein deutlicher operativer Verlust von mehr als $50 Mio. erwartet bei Umsätzen von gut $135 Mio.

Diese Zahlen waren Gift für den Aktienkurs, der nach den Quartalsergebnissen immer neue Tiefkurse erreichte. US-Investoren haben derzeit einfach keinen Appetit auf junge aus dem Ausland stammende Firmen, die nach ihrem US IPO erstmal eine Menge Geld verbrennen. Das bekommt Similarweb derzeit zu spüren.

Der Cash-Abfluss bei Similarweb ist tatsächlich erheblich. Auch wenn das Management gerade nochmals beteuert hat, dass die aktuell zur Verfügung stehenden Mittel des schuldenfreien Unternehmens ($160 Mio. Cash plus $75 Mio. Kreditlinie) mehr als ausreichend sind, um die ehrgeizigen Wachstumspläne umzusetzen.

Sehr positiv ist die Tatsache, dass das Geschäft von Similarweb recht gut planbar ist. Zum Ende des Q3 standen ,Remaining Performance Obligations (RPO) von $114 Mio. in der Bilanz, von denen 87% innerhalb der nächsten 12 Monate als Umsatz erbracht werden. Ein großer Teil des Umsatzes für 2022 ist also heute schon gesichert.

Warum habe ich investiert?

Erstklassige Kundenbasis

Similarweb hat eine beeindruckende Kundenbasis bestehend aus vielen der renommiertesten Firmen auf diesem Planeten. 8 der Top 10 Tech-Companies (u.a. Google) sind genauso Kunden von Similarweb wie 7 der Top 10 Finanzdienstleister (u.a. Allianz und J.P. Morgan).

Millionen-Deals

In den vergangenen beiden Quartalen hat Similarweb es geschafft, jeweils mindestens einen 7-stelligen Deal abzuschließen. Einer der Tech-Riesen zahlt nun $6,5 Mio. p.a. für die Insights aus der Similarweb Plattform. Für eine immer noch kleine Firma mit weniger als 1.000 Mitarbeitern ist das ein Riesenerfolg. Für mich ist es vor allem auch ein weiterer Indikator dafür, wie wertvoll die Informationen aus der Similarweb Plattform mittlerweile für diese Kunden sind.

Neue Produkte

Die Similarweb Plattform wurde 2021 wesentlich erweitert durch das Release des sogenannten “Shopper Intelligence” Produktes. Das liefert Insights über die Aktivität auf den unterschiedlichen E-Commerce-Handelsplätzen. Derartige Einblicke in die Aktivitäten und Erfolge von Wettbewerbern sind von unschätzbarem Wert für Online-Händler. Entsprechend ist das Produkt schon wenige Monate nach dem Launch erfolgreich. Similarweb hat den ersten Millionen-Deal für Shopper Intelligence bereits 3 Monate nach dem Launch vermelden können.

Beherrschbarer Cashburn

Die unterm Strich noch deutlich negativen Zahlen kommen auch deswegen zustande, weil das Unternehmen im Zuge des Börsengangs umfangreich in die Entwicklung investiert. Das Entwicklerteam wurde in den vergangenen 12 Monaten verdoppelt, die Kosten haben sich entsprechend erhöht und betragen aktuell über 30% des Umsatzes.

Finanzdaten zu Similarweb von aktien.guide

Die direkten Kosten von Similarweb sind niedrig, die Bruttomargen entsprechend hoch. Die Vertriebs- und Verwaltungskosten sind 2021 auch durch Einmalkosten in Verbindung mit dem IPO aufgebläht. Ich erwarte, dass das Zahlenwerk des Unternehmens schon in einem Jahr wesentlich attraktiver aussehen wird.

Bewertung der Similarweb Aktie

Bei einem Kurs von 15$ bzw. einem EV von knapp $1 Mrd. und einem von mir erwarteten Umsatz 2022 von ca. $190 Mio. errechnet sich für das kommende Jahr ein EV/Sales Verhältnis von ca. 5.

Das ist günstig unter der Voraussetzung, dass der Cashburn 2022 zügig reduziert wird. Ich erwarte, dass Similarweb noch einige Jahre mehr als 30% p.a. organisch wachsen kann. Angesichts von Bruttomargen um 80% ist eine deutlich höhere Bewertung zu erwarten, sobald das Unternehmen nachweist, dass es zukünftig nachhaltig positive Cashflows produzieren kann.

Fazit

Ich sehe bei Similarweb trotz der aktuell noch hohen Verluste ein erstklassiges Chance-/Risikoverhältnis. Sollte der Turn-Around aus eigener Kraft nicht gelingen, so ist Similarweb spätestens in einigen Jahren ein attraktiver Übernahmekandidat.

Die großen Marktforschungsunternehmen wie Nielsen dürften als strategische Käufer genauso in Frage kommen wie Google, die bereits im Rahmen eines OEM-Agreements mit Similarweb verbunden sind. Auch Amazon könnte nach dem Ende ihres Alexa.com Services Interesse an einer solchen Daten-Plattform haben, insbesondere falls das neue Shopper Intelligence Produktes von Similarweb sich erfolgreich etablieren sollte.

Wenn Du den weiteren Weg von Similarweb gemeinsam mit mir verfolgen willst, dann kannst Du Dich jetzt hier für meinen kostenlosen High-Growth-Investing Newsletter anmelden.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von Similarweb. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die ,rechtlichen Hinweise.