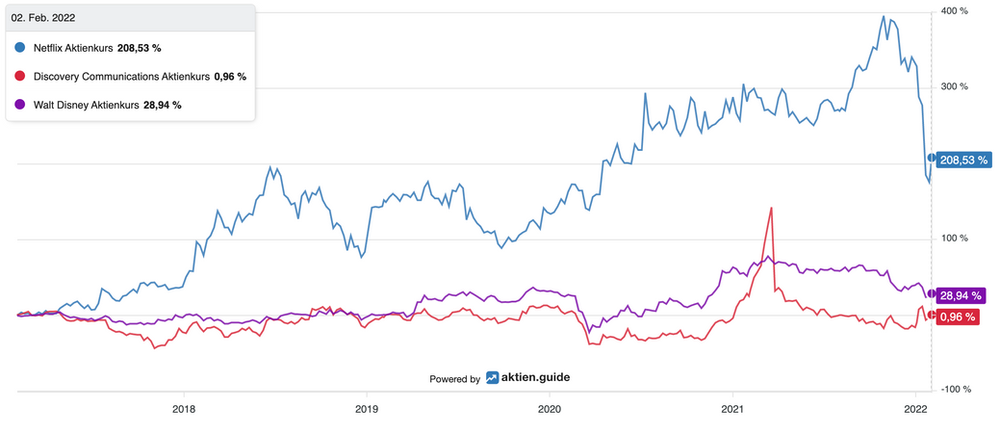

Spätestens seit dem jüngsten Kurssturz von ,Netflix ist die Diskussion wieder voll entbrannt, ob denn nun Netflix oder doch ,Disney die beste Streaming Aktie sei.

Ich möchte mit diesem Beitrag etwas ketzerisch behaupten, dass man mit der hierzulande wenig diskutierten ,Discovery Aktie vielleicht sogar noch besser in den unaufhaltsamen Trend weg vom linearen TV hin zum Video Streaming investieren kann.

Auch wenn mir sehr bewusst ist, dass die Aktionäre von Discovery in den vergangenen Jahren unterm Strich viel weniger Grund zur Freude hatten als die langjährigen Netflix Anteilseigner.

Vergleich von Discovery, Netflix und Disney bei aktien.guide

Das klingt für Dich überraschend?

Hier die Hintergründe zu meiner These:

Seit der 2018 nach jahrelangem Tauziehen abgeschlossenen (und $85 Mrd. teuren) Übernahme von Time Warner durch AT&T gehört der Medienriese zu dem US Telekomkonzern. AT&T hat es jedoch seither nicht geschafft, sich zu einem erfolgreichen integrierten TK-Medienkonzern weiterzuentwickeln.

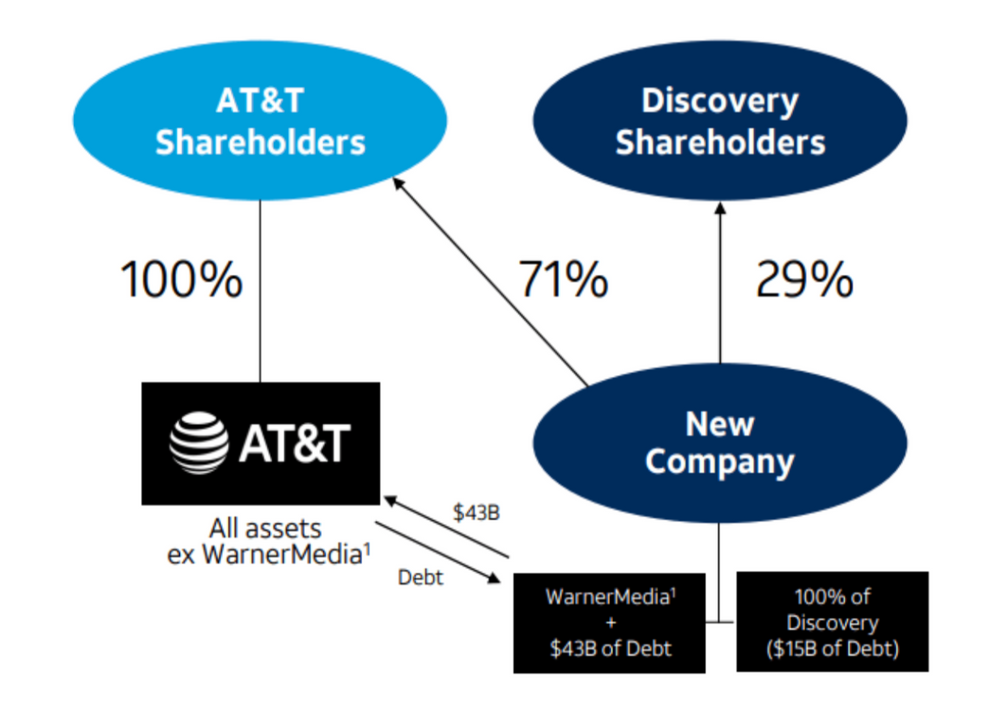

Die Entstehung von Warner Bros. Discovery (WBD)

Daher wurde im Mai 2021 vereinbart, dass AT&T seine Warner Media Division wieder abspaltet und in einem Merger mit ,Discovery zusammenführt. Im Zuge der Fusion entsteht Warner Bros. Discovery, die Aktien des neuen Unternehmens werden zukünftig an der NASDAQ zukünftig unter dem Kürzel “WBD” gehandelt.

Seit kurzen sind nun auch die Details des Deals klar:

Die Discovery Aktionäre werden nach der Zusammenführung mit Warner Media 29% der neuen Company halten.

Seitens AT&T wird es ein klassisches Spin-Off geben: Jeder AT&T Aktionär erhält zum Abschluss der Transaktion (erwartet fürs 2. Quartal 2022) 0,24 neue Warner Bros. Discovery Aktien.

Quelle: WBD Merger Presentation

Damit bekommen AT&T Aktionäre insgesamt 71% der neuen Company, die vom bisherigen Discovery CEO ,David Zaslav geführt werden wird.

Zusätzlich bekommt die neue, dann wieder deutlich verkleinerte AT&T im Zuge dieses Deals von WBD Cash und andere Assets im Wert von $43 Mrd. und kann damit die übergroße Schuldenlast von AT&T reduzieren.

Kann WBD gegen Netflix und Disney bestehen?

Warner Media und Discovery investieren zusammen $20 Mrd. p.a. in ihren Content. Das ist sogar deutlich mehr als Netflix ($17 Mrd.) und Disney ($10 Mrd.).

Klingt unglaublich, oder?

Schon jetzt besitzt Warner Media ikonische Serien wie “Friends”, die “Sopranos”, “Sex and the City” und die “Big Bang Theory”. Zudem gehören zum Konzern beliebte Filmreihen wie “Harry Potter”, “Herr der Ringe”, “Matrix” und die Superhelden wie Batman, Wonder Woman, Superman u.a. aus dem DC Universe. Discovery bringt u.a. den führenden Nachrichtensender CNN sowie einige der weltweit wertvollsten Rechte für Sportübertragungen mit in die Ehe.

Im DTC-Bereich (Direct-To-Consumer) ist WarnerMedia nach einigen Verzögerungen beim Start mittlerweile recht erfolgreich unterwegs: Warner Medias ,HBOMax Streaming Service wurde 2020 gestartet und hatte Ende 2021 nunmehr 74 Mio. Abonnenten erreicht. Auch Discovery ist seit 2020 mit einem eigenen Streaming Angebot am Start. Unter dem Namen ,Discovery+ hat man immerhin schon über 20 Mio. Abonnenten gewonnen.

Insgesamt wird WBD damit vom Start weg ca. 100 Mio. Abonnenten zählen.

Zum Vergleich: Netflix liegt derzeit bei gut 222 Mio. Abos und Disney bei ca. 158 Mio.

Warner Media Discovery wird also tatsächlich auch zahlenmäßig ein ernstzunehmender Wettbewerber sein, der in der gleichen Liga mit den ganz Großen spielen kann.

Die Content-Bibliothek von WBD

In Europa ist HBO Max erst seit einigen Monaten am Start. Im Oktober 2021 wurde in Spanien und Skandinavien gelauncht, im März 2022 folgen 15 weitere europäische Staaten inkl. Polen, Portugal und Rumänien. Damit wird HBO Max dann in 61 Ländern aktiv sein.

In Deutschland und UK wird HBO Max allerdings noch einige Jahre auf sich warten lassen, da der Warner Media Content hierzulande noch von Sky vermarktet wird. Bis 2026 will man den Streaming Service aber in dann 190 Ländern inkl. Asien ausgerollt haben.

Spätestens dann kann man Netflix endgültig auf Augenhöhe begegnen auch was die Reichweite angeht.

Was ist von WBD wirtschaftlich zu erwarten?

Die neue Company soll 2023 insgesamt $52 Mrd. an Umsatz erwirtschaften. Das EBITDA soll dann $14 Mrd. betragen, das wäre eine Marge von 27%. Glaubt man den Aussagen der Management in seiner ,Merger Präsentation, dann sollen 60% davon (also mindestens $8 Mrd.) an Free Cashflow hängenbleiben.

Im DTC-Geschäft will WBD 2023 ca. $15 Mrd. umsetzen, das wären dann knapp 30% des Gesamtumsatzes.

Allerdings wird die Verschuldung von WBD zum Start happige $58 Mrd. betragen. Das ist viel, sollte aber angesichts des hohen stabilen Cashflows zu schultern sein. Dennoch ist die hohe Verschuldung zumindest in den Anfangsjahren ein kritischer Punkt, den es zu beobachten gilt.

Die Bewertung der WBD Aktie

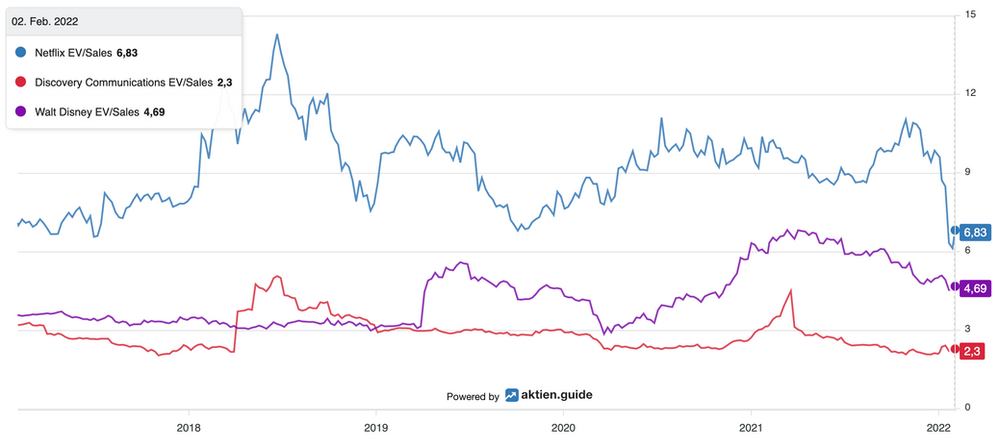

Die Discovery Aktionäre werden zukünftig 29% an WBD halten. Diese 29% werden bei einem aktuellen Kurs von 27$ mit einer Marktkapitalisierung (MK) von ca. $13,6 Mrd. bewertet. Insgesamt entspricht das für die neue WBD derzeit einer MK von $47 Mrd. oder (inkl. der zu erwartenden Verschuldung) einem Enterprise Value von ca. $105 Mrd. D.h. das EV/Sales Verhältnis beträgt derzeit rechnerisch (auf Basis der für 2023 prognostizierten Umsätze von WBD) ca. 2.

Zum Vergleich: Das EV/Sales Verhältnis von Netflix beträgt auch nach dem Kurssturz der letzten Monate immer noch mehr als 7. Sollte das DTC Geschäft von WBD mit dem gleichen Multiple bewertet werden, so wäre im kommenden Jahr alleine der $15 Mrd. schwere DTC Umsatz $105 Mrd. wert.

Die anderen WBD Geschäftsbereiche mit einem sehr profitablen Umsatz i.H.v. $37 Mrd. würde man also derzeit in diesem Zahlenspiel umsonst dazu bekommen.

Zwar gehe ich davon aus, dass das reine DTC-Geschäft von Netflix auch in Zukunft einen ordentlichen Bewertungsaufschlag gegenüber dem Medienkonglomerats WBD verdient hat. Dennoch erwarte ich, dass sich die Bewertung von WBD und Netflix im Laufe der kommenden Jahre einander annähern werden.

Die EV/Sales Bewertung von Discovery, Netflix und Disney im Vergleich

Ein EV/Sales von 4 halte ich für WBD mittelfristig für realistisch. Das wäre dann immer noch deutlich günstiger als die Bewertung von Disney, die aktuell bei ca. 5 liegt.

WBD als Übernahmeziel

Sollte die neue WBD Aktie wider Erwarten bei den Investoren auf wenig Gegenliebe stoßen, so könnte WBD allerdings auch zum attraktiven Übernahmeziel werden. Dies wurde bei der Erschaffung des neuen Unternehmens explizit als zusätzliche Option ermöglicht.

Denn der Discovery Großaktionär John Malone verzichtet im Zuge des Merger auf seine bisherigen Sonderstimmrechte, so dass WBD nur noch eine einheitliche Aktienklasse haben wird – was eine Akquisition erleichtert.

Es gibt mindestens drei potentielle Aufkäufer, die Interesse haben sollten:

Apple müsste allergrößtes Interesse haben, das eigene Apple TV+ Angebot zu einem ernstzunehmenden Player der Streaming Wars weiterzuentwickeln. Dagegen spricht einzig die Historie: Bisher hat Apple noch nie eine Akquisition in auch nur ansatzweise dieser Größenordnung getätigt.

Dieses Mal könnte es anders kommen. Laut CNBC hat ,Apple schon 2015 die Akquise von Time Warner geprüft, bevor dann bekanntlich AT&T zum Zuge kam. Der damalige Preis von ca. $100 Mrd. war damals für Apple (bei einem damaligen Apple EV von 600 Mrd.) viel schwerer zu schultern als heute bei einem EV von 2.600 Mrd.

Amazon ist der zweite ernstzunehmende potentielle Käufer. Seit Jahren schon hat man für Amazon Prime Video viele Filme und Serien bei Warner Media lizenziert. Ähnlich wie bei Apple kann der originäre Amazon Content längst nicht mit den in Jahrzehnten gewachsenen Bibliotheken von Disney oder Warner Media mithalten. Die angekündigte ,Übernahme der MGM Studios durch Amazon ist immer noch nicht vollzogen. Es ist für mich unklar, ob der neue Amazon CEO Andy Jassy angesichts seines Fokus auf AWS für einen solchen Mega-Deal der Medienwelt zu haben wäre. Denn der Kaufpreis wäre selbst für Amazon kein Pappenstiel.

Als Dritter im Bunde wird immer wieder auch Disney als Kaufinteressent genannt. Aber m.E. würde eine Übernahme von WBD die finanziellen Möglichkeiten Disneys derzeit überfordern. Zu schwer lastet noch die Fox Übernahme aus 2019 auf der Disney Bilanz.

Fazit

Anhand einiger Zahlenspiele lässt sich vermuten, dass die Discovery Aktie vor der bevorstehenden Fusion mit Warner Media deutlich unterbewertet ist. Allerdings könnte die WBD Aktie im Zuge des Mergers anfangs unter Druck geraten, da zu erwarten ist, dass viele der eher dividendenorientierten AT&T Aktionäre ihre im Rahmen des Spin-Off zugeteilten WBD Aktien kurzfristig verkaufen wollen.

Das könnte dann eine echte Kaufgelegenheit sein. Schon jetzt ist die im deutschsprachigen Raum kaum diskutierte Discovery Aktie m.E. die derzeit beste Möglichkeit, mit einem längerfristigen Anlagehorizont in den Megatrend Streaming zu investieren.

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von Discovery und/oder AT&T und/oder Disney. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die ,rechtlichen Hinweise.