Die Aktionäre des durch die Fusion von Discovery mit Warner Media entstandenen neuen Medienriesen Warner Bros. Dicovery (WBD) erleben ein volatiles 2023. Nach einer 70% Kursrallye zu Jahresbeginn legte die WBD Aktie aus meinem investierbaren Musterportfolio wieder den Rückwärtsgang ein und konsolidiert seitdem.

Zur Erinnerung (hier WBD Investmentcase nachlesen): WBD war 2022 angetreten, um Netflix und Disney ernsthafte Konkurrenz zu machen und befindet sich aktuell auf Sanierungskurs.

WBD Aktie Kursentwicklung (Quelle: aktien.guide)

Im letzten Update zur WBD Aktie hatte ich im Januar davor gewarnt, den kurzfristig zu schnell gestiegenen Kursen hinterherzulaufen, sondern geduldig einen Rückschlag der Warner Bros. Discovery Aktie abzuwarten. Dieser Rückschlag ist wie erwartet eingetreten, seit Jahresbeginn ist die WBD Aktie „nur“ noch 37% im Plus.

Hier ein Blick auf die aktuelle Situation:

Q1 Zahlen von WBD durch Fusion und Saisonalität verzerrt

Auf den ersten Blick hat WBD ein mieses 1. Quartal 2023 hinter sich. Der Nettoverlust betrug auch im 4. Quartal nach der Fusion nochmals $1,1 Mrd., das sind ca. 10% vom Umsatz i.H.v. $10,7 Mrd.

Allerdings sieht man auch hier bereits Fortschritte auf dem eingeschlagenen Sanierungskurs. Denn der aufgrund der zahlreichen Abschreibungen und Restrukturierungen ausgewiesene Verlust hatte unterm Strich in den ersten 3 Quartalen nach dem Zusammenschluss noch $3,4 Mrd., $2,3 Mrd. und zuletzt $2,1 Mrd. betragen.

Die Umsatzentwicklung ist derzeit noch wenig aussagekräftig. Denn einerseits ist der nach GAAP ausgewiesene dreistellige Umsatzzuwachs im Q1 noch immer ein Vergleich Äpfel (=der heutige WBD Konzern nach der Fusion) mit Birnen (=Discovery Standalone). Andererseits ist der Pro Forma Umsatzrückgang um 5% im Q1 gegenüber Vorjahr auch dadurch bedingt, dass man unprofitable Geschäftsbereiche nach der Fusion bewusst zurückgefahren bzw. aufgegeben hat.

Umso bedeutender ist die Cashflow-Entwicklung: Der so wichtige Free Cashflow war mit einem Cashburn von $930 Mio. im Q1 2023 sehr negativ. Der Hauptgrund dafür waren hohe Zinszahlungen von $920 Mio., von denen der Großteil halbjährlich anfällt.

Die negativen Q1 Zahlen für den Cashflow sind ebenfalls noch nicht vergleichbar mit dem positiven Cashflow des Vorjahreszeitraums, in dem Discovery noch unabhängig unterwegs war.

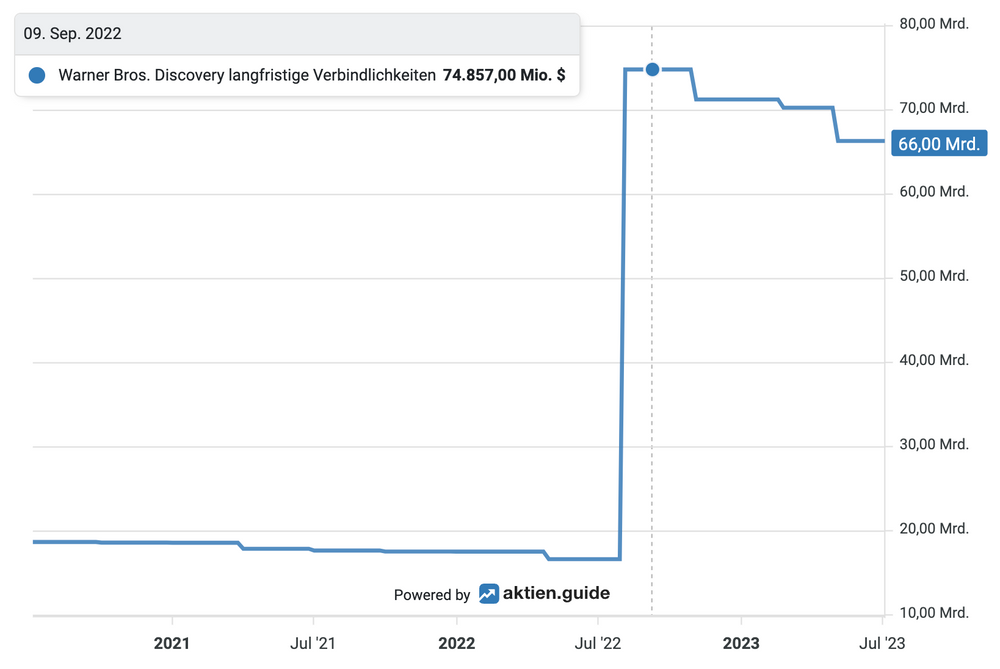

Die Verschuldungssituation

DIE große Herausforderung bei WBD ist die extrem hohe Schuldenlast, welche dem Unternehmen durch die Fusion aufgebürdet wurde. Auf den WBD Investor Relations findet sich eine detaillierte Aufstellung über die zum 31.03.23 ausstehenden Schulden von WBD inkl. der Fälligkeiten und Zinssätze.

Es ist für das Unternehmen ungeheuer wichtig, in den kommenden Jahren wie geplant hohe Free Cashflows zu erwirtschaften, um die Verschuldung und die Zinsausgaben zügig absenken zu können.

WBD Aktie: Verschuldung (Quelle: aktien.guide)

Und tatsächlich konnte WBD in den letzten 3 Quartalen die Verschuldung bereits spürbar zurückführen.

Das Management hat ein klares Ziel ausgegeben, das Verhältnis der Nettoverschuldung zum EBITDA, das auch nach dem Q1 2023 noch bei 5 liegt, bis zum Jahresende auf 4 zu senken. Bis Ende 2024 will man dann die Schulden auf das 3-fache des EBITDA begrenzen.

Ich gehe nicht zuletzt aufgrund der unpopulären aber notwenigen massiven Kosteneinsparungen davon aus, dass WBD dieses Ziel erreichen wird. In spätestens zwei Jahren können wir dann hoffentlich wieder mehr über die profitable Geschäftsentwicklung als über den Verlauf der Sanierung und die angespannte Schuldensituation reden.

Das Streaming Business von WBD

Wie geplant ist der neue kombinierte Streaming Dienst von WBD im Mai 2023 unter dem schlichten Namen „Max“ gestartet. Damit wurden die bisherigen Plattformen HBO Max und Discovery+ zu einem einheitlichen Dienst zusammengeführt.

Weltbekannte Marken wie das Superhelden Universum DC (mit Superman, Batman u.a.), Harry Potter und Game of Thrones sollen ein Fundament des Streaming-Dienstes werden.

In Deutschland wird Max übrigens in absehbarer Zeit nicht starten, da dem ein laufendes Abkommen mit Sky Deutschland entgegensteht, wo der HBO Content derzeit noch (angeblich bis 2025) vermarktet wird.

Ursprünglich war vorgesehen, dass das DTC-Business rund um Max (DTC = Direct to Consumer) im wichtigsten US-Markt ab 2024 die Profitabilität erreichen sollte. Jetzt geht das Management davon aus, dass man diesen Meilenstein schon 2023 erreicht.

Grund für den Optimismus waren überraschend gute DTC Zahlen für das 1. Quartal 2023, in dem dieses Segment 1,6 Mio. zusätzliche Abonnenten und ein leicht positives EBITDA erreichte. Das Erstaunliche an diesen DTC Zahlen: Sie wurden erreicht, obwohl die operativen Ausgaben für Vertrieb, Marketing und die allgemeine Verwaltung um 50% gegenüber Vorjahr geringer ausfielen.

Die Anzahl der Abonnenten bei WBD betrug zum Ende des Q1 damit 97,6 Mio. Zum Vergleich: Netflix berichtete zum Ende des Q1 über 232,5 Mio. Subscriber und Disney+ musste zuletzt einen leichten Rückgang der zahlenden Abo-Kunden auf 157,8 Mio. hinnehmen.

Das Studio Business von WBD

WBD verfügt über einige der weltbesten Studios zur Produktion von erstklassigen Filmen im Hollywood Format. Dort produziert man übrigens nicht nur für den Eigenbedarf, sondern auch für Dritte.

In den vergangenen Jahren war allerdings insbesondere das Studio Segment von Warner Media unter der Herrschaft von AT&T schlecht geführt. Es fehlte an Kostenbewusstsein, Ehrgeiz und letztlich waren viele Produktionen enttäuschend.

Inzwischen wurde das Management ausgetauscht. Doch die Handschrift der neuen kreativen Köpfe wird sich erst in den kommenden Jahren zeigen, da ein typisches Filmprojekt ca. 3 Jahre bis zum Release benötigt.

Das was 2023 in die Kinos bzw. in die Wohnzimmer kommt, ist noch das Erbe des früheren Managements. Da gab es zuletzt einige eher enttäuschende Filmstarts wie das DC Superhelden-Movie „The Flash“. Der nächste Hoffnungsträger „Barbie“ startet in wenigen Wochen. Evtl. wird jetzt klar, warum das neue WBD Management nach der Fusion einige Filmproduktionen stoppte und die Kosten abschrieb.

Neben einigen Enttäuschungen gibt es allerdings auch jetzt schon Lichtblicke wie z.B. vom Spiele-Entwickler Warner Bros. Games. Vom neuen Computerspiel Hogwarts Legacy wurden in den ersten Monaten seit dem Release 15 Mio. Exemplare verkauft. Das Harry Potter Game sorgte damit für einen Retail-Umsatz von über $1 Mrd. Aber Achtung: Dies ist der Umsatz der Vertriebskanäle (an der „Ladentheke“) und nicht etwa der Umsatz, der bei WBD als Hersteller in den Büchern landet. Der wahre Umsatzbeitrag wurde meines Wissens von WBD bisher nicht veröffentlicht.

Der große Erfolg von Howards Legacy zeigt, welches Potential in den weltweit bekannten Brands und Charakteren aus der WBD Content-Bibliothek schlummert.

Das Network Business von WBD

Vielleicht fragst Du Dich, wie sich WBD diese sündhaft teure Sanierung mit einem ausgewiesenen Nettoverlust von fast $9 Mrd. in den vergangenen 4 Quartalen überhaupt leisten kann.

Die Antwort auf diese Frage liegt in dem dritten und größten Geschäftsbereich „Networks“, der in vielen WBD-Aktienanalysen so gut wie nicht erwähnt wird, weil er so unsexy ist.

Es handelt sich hierbei um den klassischen Bereich des linearen TVs, der generell negativ vom Cord-Cutting Trend (weg vom Kabel-Fernsehen hin zum Internet-Streaming) betroffen ist. Der WBD Umsatz im Networks Segment ist rückläufig (ca. 5-10% p.a.), erzielt jedoch immer noch in etwa genauso viel Umsatz wie die Segmente Studios und DTC zusammengerechnet.

Das Wichtigste dabei: Dieser Umsatz aus der Distribution und Werbung im altmodischen Fernsehen ist hochprofitabel mit einer EBITDA Marge von 40% und wird noch auf Jahre hinaus hohe Mittelzuflüsse erwirtschaften, welche die Sanierung und eine langsame Transition des Konzerns in das Streaming-Zeitalter ermöglichen sollen.

Die Bewertung der WBD Aktie

Die Geschäftszahlen von WBD sind bisher noch beherrscht von den Sondereffekten aus der Fusion. In den kommenden Quartalen wird es immer leichter werden, die Zahlen und den Fortschritt der Transition des Geschäftsmodells zu beurteilen.

Das WBD Management hat seine Guidance zuletzt nicht verändert. Sie sieht vor, im laufenden Jahr ein EBITDA von mehr als $11 Mrd. zu erreichen. Der Free Cashflow sollte mindestens $4 Mrd. betragen.

In den Folgejahren soll dann das EBITDA jährlich um bis zu 20% wachsen und der Free Cashflow noch schneller vorankommen. Das ist alleine schon deshalb plausibel, weil die Zinszahlungen (aktuell über $2 Mrd. p.a.) mit voranschreitender Entschuldung geringer werden.

Bei einem EBITDA von $13 Mrd. in 2025 dürfen wir angesichts ca. 2,5 Mrd. ausstehender Aktien ein EBITDA pro Aktie von deutlich über 5$ erwarten. Berücksichtigt man die wiederholt vom Management avisierte 60% Conversion von EBITDA in Free Cashflow, so wären das ca. $3,20 FCF pro Aktie (FCF hier einfach erklärt) in 2 Jahren.

Das entspräche beim heutigen Aktienkurs von 13$ also dann einem Free Cashflow-Multiple von 4. Das erscheint mir viel zu billig. Die großen profitablen Medienkonzerne dürften auch zukünftig mit einem zweistelligen Cashflow-Multiple bewertet sein.

Ein Kursziel für die WBD Aktie kann sich jetzt jeder von Euch selbst ausrechnen…

Solche „Bierdeckel-Rechnungen“ machen doch immer wieder große Freude, oder? 😉

Aber im Ernst: Ich sehe tatsächlich eine realistische >100% Chance auf Sicht der nächsten 2-3 Jahre mit der WBD Aktie.

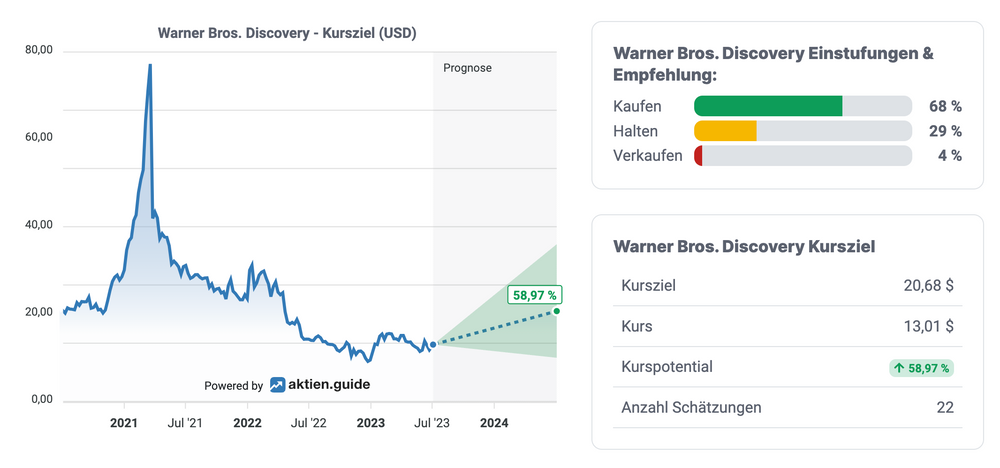

Auch die Analysten sind recht optimistisch und sehen im Durchschnitt für die WBD Aktie ein 12-Monats Kurspotenzial von 58%.

WBD Aktie: Analystenschätzungen (Quelle: aktien.guide)

Evtl. noch interessanter für die Netflix-Aktionäre unter Euch, da negative Analysteneinschätzungen eher selten sind: Die Netflix Aktie sehen die Analysten als ausgereizt an und prognostizieren in den kommenden 12 Monaten dort sogar Kursverluste.

Fazit

Noch ist die weltweite Investorengemeinde wegen der hohen Verschuldung in Zeiten steigender Zinsen nur wenig interessiert an der WBD Aktie. Das WBD Management ist enorm unter Druck, die Schulden möglichst schnell abzubauen.

Ein Investment in die WBD Aktie ist zum jetzigen Zeitpunkt vor allem auch ein Vertrauensbeweis in die Fähigkeiten des erfahrenen Managements um David Zaslav (CEO) und Gunnar Wiedenfels (CFO). Die hatten vor der Fusion schon mal mit Bravour gezeigt, wie man ein Medienunternehmen auf eine Free Cashflow Marge deutlich über 20% trimmt.

Es bleibt spannend. Wenn Du die Warner Bros. Discovery Aktie und die Streaming Wars zukünftig gemeinsam mit mir verfolgen willst, dann kannst Du jetzt hier meinen kostenlosen wöchentlichen Newsletter abonnieren.

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von Warner Bros. Discovery. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die ,rechtlichen Hinweise.