Das wohl größte Sorgenkind in meinem Portfolio ist derzeit LendingClub (hier mehr über den Investment Case erfahren). Die LendingClub Aktie hat in den vergangenen 12 Monaten über 50% an Wert verloren und im Zuge der kürzlich vorgelegten Zahlen zum Q3 2023 einen neuen Jahrestiefstand erreicht.

LendingClub Aktienkursentwicklung

Dabei waren die Q3 Zahlen schon vorab veröffentlicht worden und sogar etwas besser ausgefallen, also vor 3 Monaten vom Management prognostiziert.

Die wohl wichtigste Nachricht für die leidgeprüften LendingClub Aktionäre: Das Unternehmen hat es auch im Q3 2023 trotz eines um mehr als 50% eingebrochenem Geschäftsvolumens geschafft, weiter (marginal) profitabel zu bleiben.

LendingClub hat die Kreditvergabe aufgrund des miserablen Umfeldes erheblich einschränken müssen. Lediglich Kreditnehmer mit hoher Bonität erhalten auf der LendingClub Plattform aktuell das gewünschte Darlehen. So wurden im Q3 nur noch für $1,5 Mrd. Kredite vergeben im Vergleich zu $3,5 Mrd. im Vergleichsquartal des Vorjahres. Der LendingClub Umsatz sank vor diesem Hintergrund um ein Drittel auf $201 Mio.

Leider gibt es auch für das Q4 und die folgenden Quartale noch keine Anzeichen dafür, dass der aktuelle Käuferstreik der Banken für die über die LendingClub Plattform vermittelten Konsumentendarlehen sich dem Ende neigt.

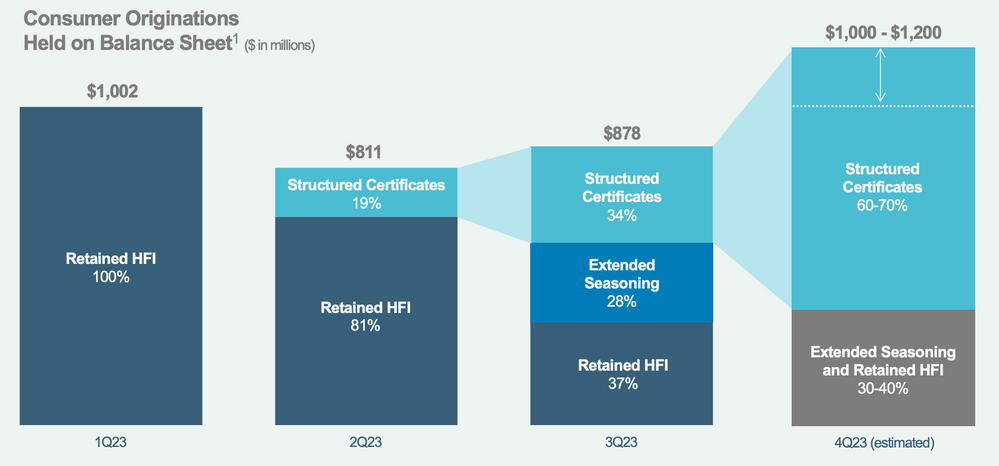

Sind strukturierte Zertifikate der Game-Changer?

Das LendingClub Management hat sich angesichts des einbrechenden Plattformgeschäftes mit den Banken etwas Neues ausgedacht, um das Geschäft wieder in Schwung zu bringen:

Im Q2 2023 hat man erstmals strukturierte Zertifikate zur Verbriefung von Krediten ausgegeben. Diese sind eine Art „Zwitter“ zwischen klassischem Bankgeschäft, bei dem das Risiko in der eigenen Bilanz abzubilden ist, und dem Plattformgeschäft, bei dem der Kredit an Investoren weitergereicht wird.

Im Wesentlichen handelt es sich bei diesen Zertifikaten um eine zweistufige private Verbriefung, bei der LendingClub die vorrangige Schuldverschreibung behält und das Restzertifikat auf einen Pool von Krediten zu einem vorher festgelegten Preis an einen Käufer auf dem Marktplatz verkauft.

LendingClub erzielt damit nach eigenen Angaben „eine attraktive Rendite bei geringem Kreditrisiko und ohne die Notwendigkeit vorheriger Rückstellungen“.

Das Interesse an diesem Programm, das sich nicht an Banken, sondern an alternative Asset Manager und Hedge Fonds wendet, ist groß. Für die kommenden Quartale wurden bereits Zertifikate für $2 Mrd. an Investoren verkauft. Bereits im kommenden Quartal werden 60-70% der vergebenen Darlehen, die in der eigenen Bilanz gehalten werden, derart strukturiert sein.

Quelle: LendingClub Investor Presentation Q3 2023

Noch nicht klar ist mir, wie attraktiv die Konditionen dieses Zertifikatsgeschäftes für LendingClub wirklich sein werden. Denn naturgemäß werden die höheren Risiken mit einem entsprechenden Abschlag an die Investoren weitergereicht im Vergleich zum klassischen Plattformgeschäft mit den Banken.

Der Ausblick auf das Q4 der LendingClub Aktie

Auch für die kommenden Quartale ist keine wesentliche Veränderung der angespannten Lage auf dem US Markt für ungesicherte Konsumentendarlehen zu erwarten. Die Banken bleiben bis auf weiteres an der Seitenlinie, versuchen ihre Bilanzen nach dem Zinsschock in Ordnung zu bringen und haben keinen Appetit auf zusätzliche Darlehensvergabe.

Dennoch könnte der Tiefpunkt, zumindest was das Volumen der Kreditvergabe angeht, bei LendingClub erreicht sein. Im Q4 wird ein Volumen von $1,5 Mrd.-$1,7 Mrd. erwartet.

Die noch wichtigere Nachricht: Auch im Q4 2023 will man weiterhin ein positives Nettoergebnis nach GAAP ausweisen.

Die Investorengemeinde geht wohl überwiegend davon aus, dass das Geschäftsmodell des LendingClub als „digitale Marktplatz Bank“ nicht nur temporär gestört ist, sondern auf Dauer in einem Hochzinsumfeld nicht funktioniert.

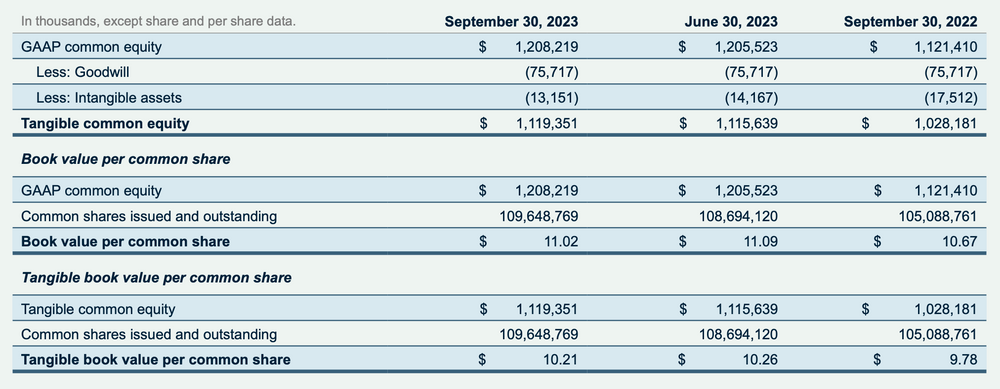

Anders ist nicht zu erklären, dass der LendingClub Aktienkurs (derzeit ca. 5$) mittlerweile bis auf die Hälfte des „Tangible“ Buchwertes per Aktie (10,21$ zum 30.9.23) abgefallen ist. Bei dieser konservativen Art der Buchwert Berechnung sind die immateriellen Vermögensgegenstände aus der Bilanz schon abgezogen.

Quelle: LendingClub Investor Presentation Q3 2023

Warum bleibe ich weiter in LendingClub investiert?

LendingClub sieht sich einer historischen Chance gegenüber: Nie waren die ausstehenden Kreditkartenschulden der US Bürger höher. Die Zinsen, welche die Banken von ihren Kunden für diese ungesicherten Kreditkartenschulden verlangen, sind auf den Rekordstand von über 21% gestiegen.

D.h. nie war der Druck auf die Konsumenten größer, sich eine etwas preiswertere Alternative zur Umschuldung zu suchen, wie sie LendingClub anbietet. So ist die Nachfrage nach den LendingClub Darlehen, die im Vergleich 4-5 Prozentpunkte günstiger sind als die Kreditkartenschulden, ungebrochen.

Dieses durchaus existentielle Problem der zunehmenden Überschuldung der US Haushalte muss gelöst werden. Und LendingClub kann durchaus ein Teil der Problemlösung sein. Denn das Unternehmen hat in der Vergangenheit bewiesen, dass sie aufgrund der ungeheueren Menge an Daten von 4,7 Mio. Kunden und $90 Mrd. an vergebenen Kredite in der Lage sind, die kreditwürdigen Kunden besser auszuwählen als die meisten anderen Banken.

Ich halte das LendingClub Management für konservativ, vertrauenswürdig und gleichzeitig innovativ. Der CEO Scott Sanborn ist einer der größten freien Aktionäre und hat auch in der Krise keine Aktien verkauft. Im jüngsten Analystencall deutete er an, dass er durchaus mit dem Gedanken spielt, persönlich Aktien auf dem freien Markt zuzukaufen. Solche Insiderkäufe könnten im Q4 sicherlich zur Vertrauensbildung beitragen.

Ein Aktienrückkaufprogramm wäre angesichts des niedrigen Aktienkurses ebenfalls sehr wünschenswert und hilfreich. Es ist aber derzeit nicht möglich aufgrund von speziellen Restriktionen aus dem Vertrag zur 2021 erfolgten Übernahme der Radius Bank.

Fazit

LendingClub ist die wohl spekulativste Position in meinem investierbaren Musterportfolio. Sollte das Plattformgeschäft mit den Banken nach Überwindung des Zinsschocks (frühestens in der zweiten Jahreshälfte 2024?) wieder in Gang kommen, so dürfte sich die Aktie vervielfachen.

Dieser Chance auf einen Multibagger stehen jedoch Risiken gegenüber, die auch ich nur sehr schwer einschätzen kann. Derzeit weiß niemand (auch das Management nicht), ob und wann die Bereitschaft der Banken zur Zeichnung von hochverzinslichen ungesicherten Konsumentendarlehen wieder steigt.

Und inwiefern sich mit den strukturierten Zertifikaten und der Zusammenarbeit mit alternativen Investoren als Alternative zum Geschäft mit den Banken wirklich Geld für LendingClub verdienen lässt, das muss erst noch die Zukunft zeigen.

Es bleibt also spannend. Wenn Du die weitere Entwicklung bei LendingClub gemeinsam mit mir weiterverfolgen möchtest, dann kannst Du jetzt hier meinen Newsletter abonnieren.

Der Autor und/oder verbundene Personen oder Unternehmen besitzt Aktien von LendingClub. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.