Dieser Beitrag ist das Update einer erstmals am 05.11.2024 veröffentlichten Vimeo Aktienanalyse. Er wurde aktualisiert und erweitert nach Veröffentlichung der Zahlen vom 4. Quartal des FY 2024.

Die Aktie der Video-Plattform Vimeo war mit einem Kurszuwachs von 72% eines meiner erfolgreichsten Investments in 2024. Hier wurde die Geduld der Aktionäre wieder einmal belohnt, denn vorher dümpelte die Vimeo Aktie für über 18 Monate zu Kursen unter 4$ in meinem investierbaren Musterportfolio dahin. Immer wieder mal hatte ich behutsam nachgekauft und Vimeo damit deutlich übergewichtet.

Die Vimeo Aktie regiert seit einigen Quartalen mit großen Ausschlägen auf neue Zahlen. In Reaktion auf die Ergebnisse zum Q2 und Q3 2024 sprang die Aktie um 23% respektive 44% nach oben. Und nun folgte nach den Q4 Zahlen die große Enttäuschung für die zuletzt erfolgsverwöhnte Aktionäre: die Vimeo Aktie verlor nach schwächer als erwartet ausgefallenem Gewinn in nur einer Börsensitzung ca. 20% an Wert.

Es gibt einiges zu erklären, tauchen wir also ein in die Zahlen:

Geschäftszahlen von Vimeo für 2024

Vimeo hat für das 4. Quartal 2024 solide Ergebnisse präsentiert, die eigentlich keine großen negativen Überraschungen beinhalteten.

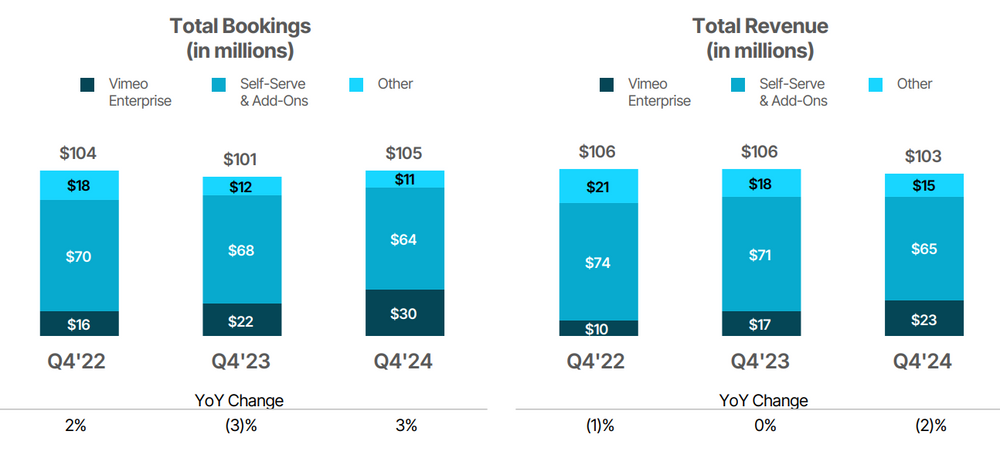

Die dem Umsatz vorauslaufenden Bookings haben im Vergleich zum Vorjahr um 4% auf 105 Millionen Dollar zugelegt. Der Umsatz lag bei 103 Millionen Dollar, was nochmals geringfügig unter dem Vorjahr lag.

Vimeo hat im Q4 einen Free Cashflow von 11 Millionen Dollar erzielt, das war geringfügig mehr als im Vorjahresquartal. Ich hatte – wie die Analysten – hier mehr erwartet.

Vimeo Bookings und Umsatzentwicklung im Q4

Der Vimeo Nettogewinn von 1,5 Millionen Dollar lag im Q4 deutlich unter dem Vergleichsquartal des Vorjahres (damals 8,4 Mio. Dollar) und unter den Analystenschätzungen. Das dürfte der hauptsächliche Grund gewesen sein für den Absturz der Vimeo Aktie nach den Q4 Zahlen.

Ich möchte davor warnen, eine Aktie wie Vimeo kurzfristig nach dem Nettogewinn einzelner Quartale zu beurteilen. Das Management hat nach der erfolgreichen Sanierung mit dem neuen CEO in der zweiten Jahreshälfte eine Investmentoffensive gestartet. Die Ausgaben für die Produktentwicklung wurden erhöht, ein neues Management-Team eingestellt. Da ist es keine wirkliche Überraschung, dass diese Maßnahmen – vor allem nach GAAP – kurzfristig auf die Profitabilität drücken.

Nimmt man als Investor einmal den Kopf hoch und fokussiert auf Gesamtjahre anstelle von Quartalsergebnissen, so erkennt man die weiterhin positive Tendenz:

-

Der Umsatz stagnierte in 2024 gegenüber dem Vorjahr bei $417 Mio., auch die Brutto-Marge war mit 78% fast unverändert.

-

Durch eine 20% Kürzung bei den Marketing- und Vertriebsausgaben ist es gelungen, die Kostensteigerungen für Forschung+Entwicklung und für die neue Management-Riege aufzufangen und den Free Cashflow gegenüber 2023 um über 50% auf $57 Mio. zu steigern, das bedeutet eine Marge von immerhin 14%.

-

Auch der operativen Gewinn (nach GAAP) kam um 43% auf $19 Mio. voran.

-

Der Nettogewinn lag dank der Zinseinnahmen aus den hohen Barreserven sogar bei $27 Mio.

Es geht bei Vimeo nicht darum, die Profitabilität kurzfristig zu maximieren, sondern das Ziel muss es sein, das SaaS Unternehmen auf einen nachhaltig zweistelligen Wachstumskurs zurückzubringen. Sollte das gelingen, so werden Cashflow- und Gewinnentwicklung danach unweigerlich folgen.

Um den Vimeo-Investment-Case zu verstehen, ist es extrem wichtig, die Umsatzentwicklung der drei Segmente einzeln zu betrachten, die sich sehr unterschiedlich entwickeln:

-

Vimeo Enterprise

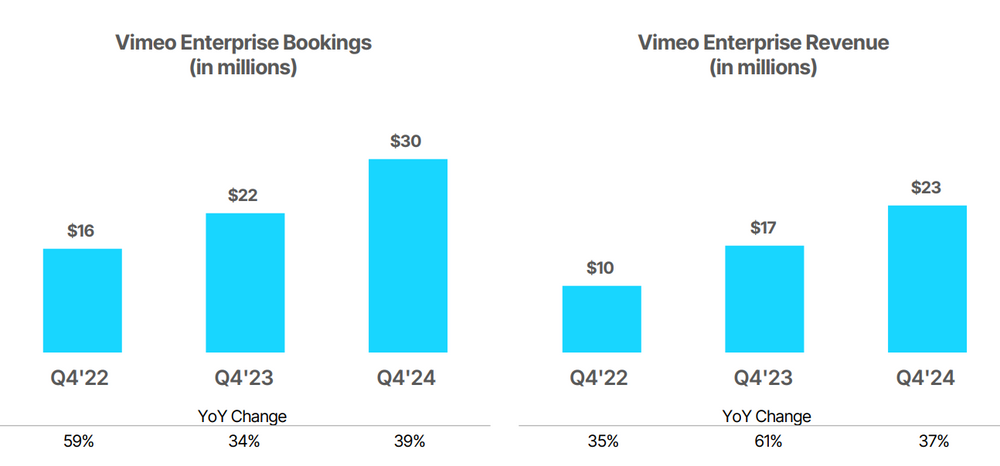

Vimeo Enterprise ist das schnell wachsende B2B-Geschäft mit mittleren und großen Unternehmenskunden. Dieses Segment verzeichnete im 4. Quartal 2024 wie in den Vorquartalen wiederum einen beeindruckenden Anstieg der Bookings um 39% auf $30 Millionen. Damit macht es jetzt bereits einen Anteil von 29% der gesamten Bookings aus.

Die Entwicklung von Vimeo Enterprise

Der Umsatz des Enterprise-Segments im 4. Quartal stieg um 37% auf $23 Mio. Die Zahl der Kunden wuchs im Jahresvergleich um 19% auf 4.000. Der durchschnittliche Jahresumsatz mit diesen Kunden stieg um 12% auf 23.500$.

-

Self-Serve & Add-Ons

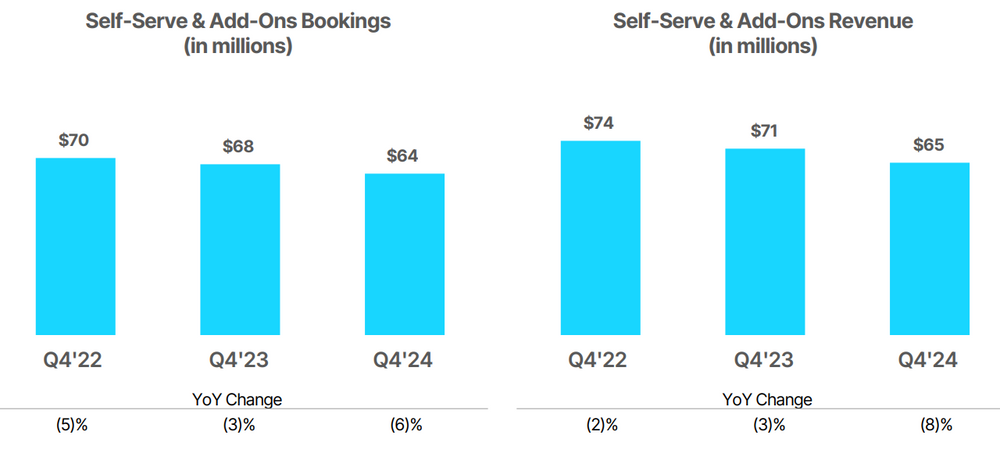

Der größte Geschäftsbereich ist nach wie vor der Online-Vertrieb des Vimeo-Produkts für kleine Unternehmen und Creators. Mit einem Umsatz von $68 Millionen und Bookings von $62 Millionen ist dieser Bereich mit über 65% Umsatzanteil die wesentliche Säule des Unternehmens.

In der Corona-Pandemie wuchs dieser Bereich rasant, doch seit dem Ende der Pandemie kämpft man mit rückläufigen Umsätzen. Leider konnte der deutliche Abwärtstrend auch im Schlussquartal 2024 nicht gestoppt werden.

Die Entwicklung von Vimeo Self-Serve

Die Bookings dieses Segments sind im Q4 im Jahresvergleich nochmals um 6% zurückgegangen. Die Abonnentenanzahl sank sogar zweistellig um 11% auf 1,3 Mio. Der Umsatz ging um 8% zurück, da der Rückgang der Abonnenten teilweise durch einen Anstieg der Preise ausgeglichen wurde. Diese Zahlen lesen sich auf den ersten Blick besorgniserregend, müssen aber immer im Kontext der wesentlich reduzierten Werbeausgaben betrachtet werden.

-

Other

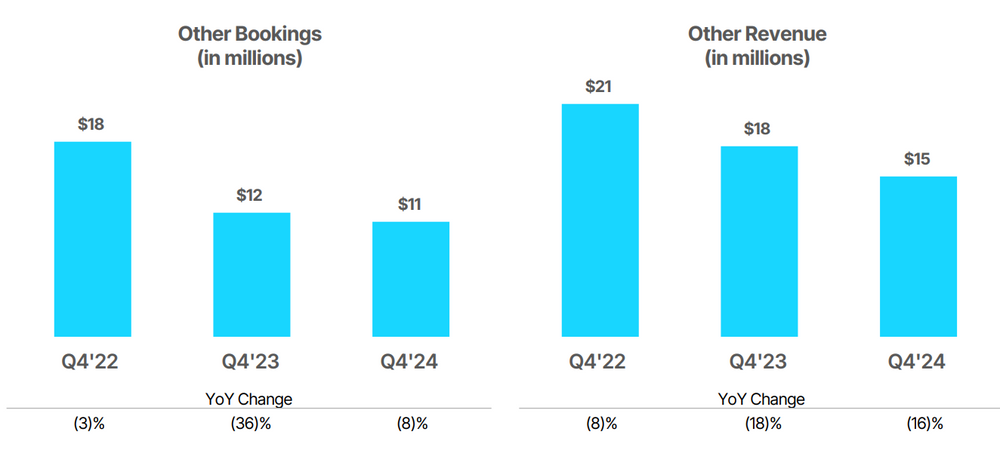

Im Segment „Other“ ging der Umsatz im Q4 2024 gegenüber Vorjahr nochmals um 16% zurück. Grund dafür ist die Einstellung verschiedener älterer Legacy-Produkte. Der Umsatz betrug nur noch $15 Mio. oder 14 % vom Gesamtumsatz. Die dem Umsatz vorauslaufenden Bookings betrugen $11 Mio.

Die Entwicklung von Vimeo „Other“

Der Großteil dieses Umsatzes ist mittlerweile auf das OTT-Produkt zurückzuführen. Dies ist das 2016 zugekaufte Produkt für Kunden, die ihre Videoinhalte durch einen eigenen Live-Streaming-Kanal monetarisieren möchten. OTT macht mittlerweile weit über 80% des Umsatzes im Segment „Other“ aus.

Die Bookings für dieses OTT-Produkt wachsen mittlerweile wieder. Im Q4 2024 wurden 4 Neukunden gewonnen, die eine jährlich sechsstellige Subskriptionsgebühr an Vimeo zahlen. Das „Other“ Segment dürfte 2025 wieder zum (einstelligen) Umsatzwachstum zurückkehren. Es steht gemeinsam mit dem Enterprise Segment mittlerweile für ca. 40% der gesamten Bookings.

Vimeo Ausblick für 2025

Das Vimeo Management hat mit seiner initialen Guidance 2025 die Investoren – wie im Vorjahr – enttäuscht.

-

Der Umsatz im ersten Quartal 2025 soll knapp $100 Mio. erreichen, operativ soll nochmals ein Verlust von $9 Mio US-Dollar anfallen.

-

Der Umsatz für das Gesamtjahr 2025 soll im niedrigen einstelligen Bereich wachsen, wobei sich das Wachstum im Laufe des Jahres beschleunigen soll.

-

Der operative Verlust für das Gesamtjahr 2025 wird bei etwa $5 Mio. erwartet und das bereinigte EBITDA soll bei $25-$30 Mio. landen.

-

Zum Jahresende (Q4) soll erstmals seit 2022 wieder ein zweistelliges Wachstum stehen.

Der Free Cashflow dürfte damit 2025 gegenüber 2024 deutlich rückläufig sein. Der Grund dafür ist ein bis zu $30 Mio. schweres Investitionsprogramm, mit dem durch Verstärkung von Produktentwicklung und Enterprise Vertrieb bis Ende 2025 das zweistellige Umsatzwachstum wieder erreicht werden soll.

Ich gehe auch nach den Erfahrungen im Vorjahr davon aus, dass das Vimeo Management auch 2025 eine sehr vorsichtige Planung als initiale Guidance herausgegeben hat. Es würde mich tatsächlich wundern, wenn der Umsatz im Q1 nochmals unter $100 Mio. abrutschen würde.

Zur Erinnerung: Auch 2024 hatte Vimeo zunächst einen operativen Verlust für das Gesamtjahr angekündigt. Schliesslich landete man nach mehreren Beat+Raise-Quartalen auch nach GAAP bei einem operativen Gewinn von immerhin $19 Mio., das bedeutete eine 5% Marge.

Umso erstaunlicher, dass diese eigentlich konservative Planung für 2025 zum Jahresende hin eine Rückkehr zum zweistelligen Wachstum prognostiziert. Was bei oberflächlicher Betrachtung ziemlich optimistisch klingt, ist aber tatsächlich eine gut vorhersehbare Entwicklung:

Denn das gut laufende Enterprise Geschäft ist jetzt so groß, dass man das auch zunehmend in den Gesamtzahlen sehen wird. Die Bookings für Vimeo Enterprise wuchsen 2024 um 38%. Folgt der Enterprise Umsatz 2025 entsprechend, so würde das ein Plus von 9% für den Gesamtumsatz bedeuten.

Ich gehe davon aus, dass der Umsatz im Self-Service-Bereich 2025 in etwa stagnieren wird. Die geringere Zahl an Abonnenten wird wohl durch höhere Preise ausgeglichen werden. Die neuen AI Funktionen z.B. zur KI-unterstützten Übersetzung von Videos werden ab 2025 auch im Self-Service-Bereich verfügbar und sollen für eine verbesserte Monetarisierung dieser Nutzerbasis sorgen.

Ich denke zudem, auch das Other-Segment wird ab 2025 stabile Umsätze bringen. Ab 2025 könnte man diesen Geschäftsbereich nach der Abwicklung aller anderen Legacy-Produkte in OTT umbenennen, um mehr Klarheit in der Berichterstattung zu schaffen. Denn OTT steht ja mittlerweile für mehr als 80% dieser ehemaligen „Resterampe“.

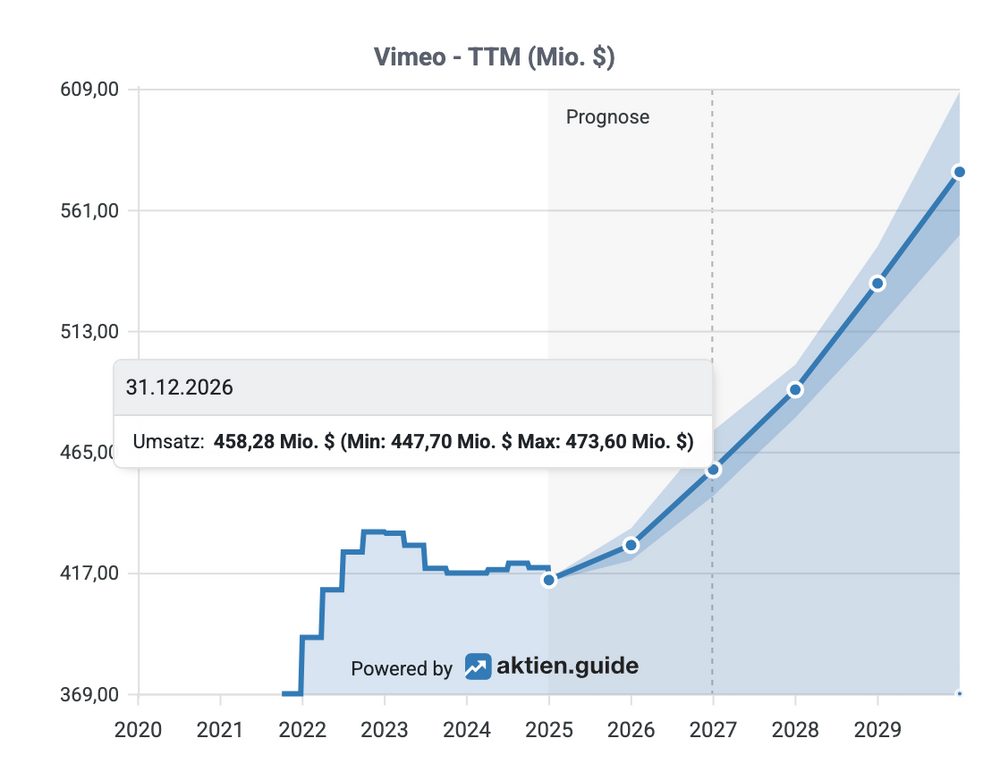

Insgesamt betrachtet glaube ich, dass Vimeo 2025 mindestens im mittleren einstelligen Bereich wachsen wird. Das heißt, der Umsatz dürfte 2025 bei etwa $440 Millionen liegen. Wenn alles gut läuft, könnte es dann – wie vom Management in Aussicht gestellt – in der zweiten Jahreshälfte und vor allem 2026 eine Rückkehr zum zweistelligen Wachstum geben.

Das ist deutlich mehr, als die Analysten bisher erwarten. Ich gehe davon aus, dass deren Umsatzprognose, die bisher für 2026 nur $458 Mio. vorsieht, im Jahresablauf nach oben angepasst werden muss.

Und wie sieht’s mit der Vimeo Profitabilität 2025 aus?

Das angekündigte $30 Mio. schwere Investitionsprogramm bedeutet, dass der Cashflow im Laufe von 2025 vermutlich zunächst mal rückläufig sein wird. Die angekündigte Rückkehr auf den Wachstumspfad ist leider nicht zum Nulltarif zu haben.

Insbesondere der Aufbau einer Vertriebsorganisation für das Enterprise Produkt ist grundsätzlich sehr kostspielig. Mit Javier Ortega Estrada wurde zum Jahresbeginn 2025 ein sehr erfahrener CRO (Chief Revenue Officer) neu an Bord geholt. Er war lange Jahre bei Dropbox, wurde dort als Europa-Vertriebschef in die Verantwortung für die wichtigste Americas Region befördert (was eine seltene Auszeichnung ist). Javier begleitete Dropbox auf dem Weg von $200 Mio. Umsatz zu $1,8 Mrd. und wurde durch den IPO mit ziemlicher Sicherheit zum Multimillionär.

Bei Vimeo hat er nun die klare Aufgabe, das Unternehmen für ein zukünftiges zweistelliges Wachstum zu positionieren. Wie in solchen Fällen üblich, wird der neue CRO wohl einige seiner engsten Vertrauten mit sich zu Vimeo bringen. Ein solches Vertriebsteam besteht aus hochbezahlten Leuten, die mit attraktiven Vergütungspaketen gelockt werden müssen. Ob dieses Geld gut angelegt ist, werden wir leider frühestens in der zweiten Jahreshälfte oder gar erst 2026 wissen, aber im Enterprise Sales können einige wenige Köpfe tatsächlich den Unterschied machen.

Vimeo hat sich mit dieser Investitionsoffensive von einem zweistelligen Margenziel für 2025 verabschiedet. 2025 wird damit zum Übergangsjahr und soll die Basis für eine zukünftig möglicherweise deutlich höhere Bewertung als Wachstumsunternehmen schaffen.

Aber das ist Zukunftsmusik, beschäftigen wir uns lieber mit der heute angemessenen Bewertung.

Die Bewertung der Vimeo Aktie

Nach dem Kursrückgang anlässlich der Q4-Zahlen wird Vimeo bei einem Kurs von 5,40$ nur mit einer Marktkapitalisierung von $900 Mio. gehandelt. Wenn man jetzt noch die Barreserven des schuldenfreien Unternehmens von über $300 Mio. mit einrechnet, kommt man auf einen Enterprise Value von weniger als $600 Mio.

Das heißt, für ein EV/Sales-Verhältnis von unter 1,5 erhält man ein (einstellig) wachsendes SaaS-Unternehmen mit einer Bruttomarge von knapp 80%, das auch nach GAAP profitabel ist und sich auf einem nachvollziehbaren Weg befindet, ab 2026 wieder zweistellig zu wachsen. Das Verhältnis von Enterprise Value zu Free Cash Flow (TTM) liegt bei 10.

Damit ist Vimeo nach dem jüngsten Kursrückgang wieder sehr attraktiv bewertet. Meiner Meinung nach sollte das Unternehmen mindestens das Dreifache seines Umsatzes wert sein. Ich halte daher einen Vimeo-Aktienkurs von $10 in den nächsten 12 Monaten für realistisch.

Bei einer Rückkehr zum nachhaltig zweistelligen Wachstum ab 2026 wäre längerfristig auch ein deutlich höheres Kursziel mit einem EV/Sales Verhältnis von 5-6 durchaus fair. Aber darüber reden wir frühestens Ende 2025.

Einer solchen Kursentwicklung steht derzeit noch die mangelnde Aufmerksamkeit der Investoren entgegen. Das heißt, kaum ein Investor interessiert sich für das Unternehmen. Auch beim Vimeo Q4 2024 Earnings Call war nach nur 20 Minuten wieder Schluss. Wieder waren nur drei Analysten anwesend, die dem CEO und dem CFO Fragen stellten.

Ich lese immer wieder, dass Vimeo von vielen Marktteilnehmern als gescheiterte YouTube-Alternative und Verlierer im AI-Zeitalter gesehen wird. Das zeigt mir, dass sich diese Investoren weder mit dem Geschäftsmodell noch mit der Geschäfts- und Produktentwicklung in den letzten Quartalen beschäftigt haben.

Fazit

Vimeo hat im 4. Quartal 2024 durchaus solide Ergebnisse erzielt. Besonders gut lief es wieder einmal im Enterprise-Bereich, und auch das Live-Streaming-Produkt hat sich stabilisiert. Mit dem Fokus auf neue KI-basierte Produkt-Features im derzeit noch schwächelnden Self-Service-Segment dürfte das Unternehmen unter seinem neuen Management gut aufgestellt sein, um in Zukunft profitabel zu wachsen.

Das Vimeo Management geht davon aus, im Jahr 2025 Bookings- und Umsatzwachstum sowie Profitabilität und einen positiven Cashflow zu schaffen. Angeblich soll bis Ende des Jahres die Rückkehr zum zweistelligen Wachstum möglich sein. Die Aktie könnte dann eine echte Neubewertung erleben, falls diese Wachstumsziele erreicht werden.

Wenn Du die Entwicklung von Vimeo zukünftig gemeinsam mit mir beobachten willst, dann kannst Du jetzt hier meinen kostenlosen Newsletter bestellen.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von Vimeo. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.