Quelle: pixabay.com

Als Ausblick für den nächsten Monat möchten wir aus unserer Sicht eine Auswahl an interessanten Dividenden Investment Ideen vorstellen

![]()

Stand: 24.02.2021

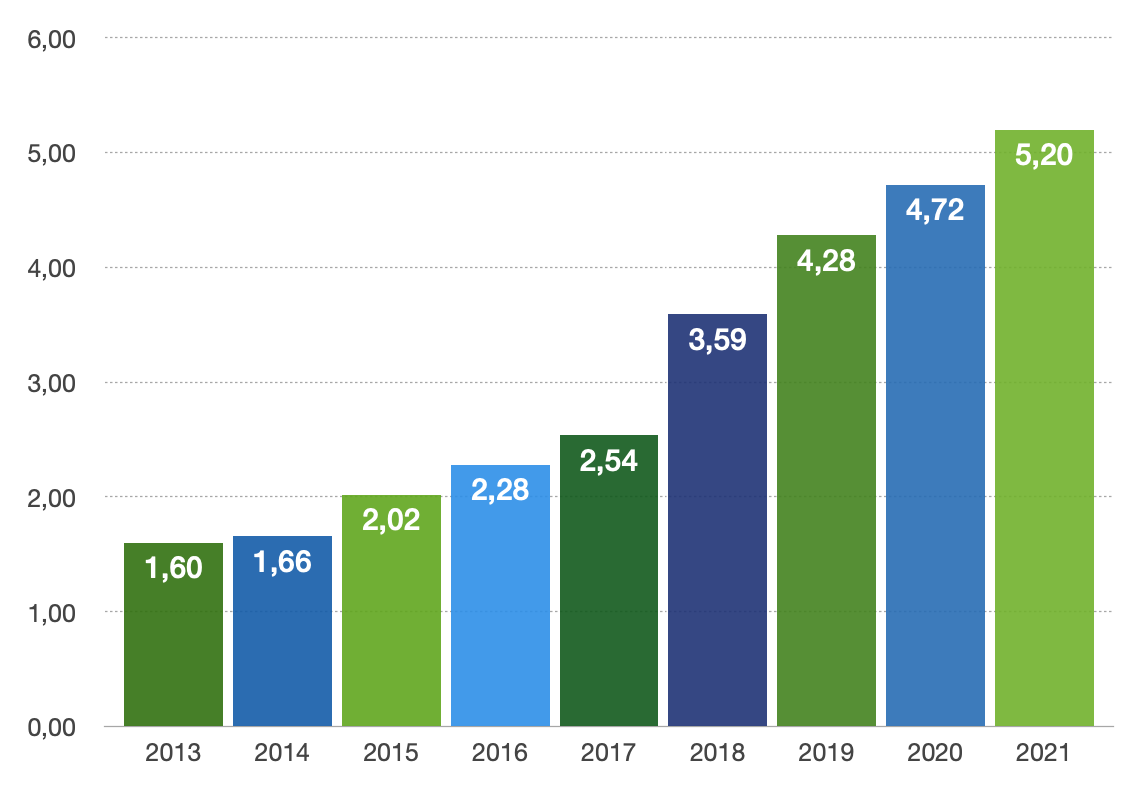

AbbVie (ABBV) – Das Bio/Pharma Unternehmen aus Chicago/USA befindet sich nicht zum ersten Mal auf der Top-3 Liste und über den Jahresverlauf 2020 ist ABBV auch zu unserer größten Einzelposition im IIP aufgestiegen. Und dies zu Recht. Ein ums andere Mal überzeugt AbbVie mt seinen Quartalszahlen und übertrifft die Erwartungen. Insbesondere das Dividendenwachstum in den letzten Jahren ist für einen blue-chip Pharma Wert herausragend. Allein die beiden Jahre 2019 und 2020 zeigen dies sehr gut auf. Als wir im Jahr 2019 begonnen haben unsere Position bei ABBV aufzubauen lag die Quartalsdividende bei 1,07 USD (4,28 USD pro Aktie/Jahr). Für das Jahr 2020 erfolgte eine satte Erhöhung auf 1,18 USD Quartal/ 4,72 USD Jahr und für 2021 wiederum eine Steigerung von über 10% auf 1,30 USD pro Aktie und Quartal (5,20 USD/Jahr). Die 5-Year Dividend Growth Rate liegt bei herausragenden 18,09% !! – Trotz dieser deutlichen Dividenden Erhöhungen befindet sich die PayOut Ratio mit 42% in mehr als solidem Terrain (auf Basis der Non GAAP Zahlen).

Dividende pro Jahr in USD – Quelle: div2div

Der starke Kursanstieg in den vergangenen 3-4 Monaten von ca. 80 USD auf ca. 106 USD hat allerdings dazu geführt, dass die Dividendenrendite derzeit „nur“ noch um die 5% liegt, aber unserer Ansicht nach ist ABBV auch auf diesem Niveau weiterhin attraktiv. Beigetragen zu diesem Anstieg haben sicherlich auch die anfangs „überraschenden“ Käufe von Warren Buffett sowie „Zukunfts“-Investorin Cathie Wood. Warren Buffetts Berkshire Hathaway hat jüngst die Position um weitere ca. 4 Mio. Anteile ausgebaut. Bei den Quartalszahlen zum Q4 2020 konnte ABBV die Erwartungen schlagen und zeigen, dass viele wichtige Medikamente neben ihrem Blockbuster Humira weiteres Umsatzwachstum aufweisen, so z.B. Imbruvica mit +9,8%, Skyrizi und Rinvoq mit mehr als 100% oder Venclexta mit 46,2%. Auch durch die Übernahme von Allergan konnte AbbVie seinen Gewinn pro Aktie (Non GAAP) im Vergleich zum Vorjahresquartal um 32,1% steigern. Bei dem Ausblick für das Jahr 2021 rechnet das Unternehmen mit einem EPS von 12,32-12,52 USD.

Für uns bleibt AbbVie aus dem Pharma Sektor einer der attraktivsten blue-chip Werte für Income-Investoren. Auch wenn unsere Position im IIP mit 215 Anteilen schon recht groß ist, können wir uns einen weiteren, sukzessiven Ausbau vorstellen.

![]()

Stand: 24.02.2021

Healthcare Trust of America (HTA) – Das Unternehmen aus dem REIT-Sektor wurde 2006 gegründet und hat seinen Firmensitz im Bundesstaat Arizona/USA. HTA hat sich auf Immobilien spezialisiert, welche den Bereich verschiedener medizinischer Einrichtungen wie Arzt- und Physiopraxen sowie Ambulanzen abdecken. Healthcare Trust of America legt den Schwerpunkt dabei auf Medical Office Buildings, die sich auf dem „Campus“ von Krankenhäusern oder Universitäten sowie in Metropolen Regionen der USA befinden. Ende 2020 gehören 467 Immobilien zum Portfolio von HTA bei einer Brutto-Investitionssumme von 7,4 Mrd. USD. Damit gehört HTA zu den größten REITs im Medical Office Segment, der nicht mit dem senior-housing oder skilled nursing Segment zu verwechseln ist, in dem andere große Healthcare REITs wie Welltower, Ventas, Omega Healthcare oder National Health Investors schwerpunktmäßig tätig sind.

Quelle: HTA Investor Presentation, Stand: Nov. 2020

Aus Sicht von Income Investoren überzeugt HTA seit Jahren mit soliden Dividenden-Zahlungen und einer (noch) substantiellen Dividendenrendite von 4,52% (wenn man den REIT-Sektor als Maßstab nimmt). Die Pay-Out Ratio von 73% lässt Spielraum für weitere Erhöhungen. Auch in der Krise konnte das Unternehmen seinen Gewinn pro Aktie (FFO) konstant halten bzw. im letzten Quartal sogar steigern. Die Grundlage dafür ist ein stabiles Geschäftsmodell, das mehr-oder weniger krisenfest ist. Die Mieteinnahmenquote von 99,5% im Q4 2020 sowie Jan./Feb. 2021 spiegelt dies wider. Die Occupancy Rate (Auslanstungrate) liegt derzeit bei 89,1%. Aufgrund der im Durchschnitt immer älter werdenen Bevölkerung und dem damit steigenden, bzw. auch nicht zu ändernden Bedarf an medizinischen Versorgungseinrichtungen, gehen wir in Zukunft ebenfalls von sicheren Mieteinkünften für HTA aus. Hinzu kommt noch, dass u.a. aufgrund des Kostendrucks und medizinischen Fortschritts mehr und mehr Behandlungen, die früher ausschließlich in Krankenhäusern durchgeführt werden konnten, heute und in Zukunft ambulant in spezialisierten Artzpraxen vorgenommen werden.

Bei den ganz aktuell veröffentlichten Zahlen für das 4. Quartal hat HTA die Erwartungen der Analysten genau getroffen und insgesamt ein sehr solides Ergebnis erzielt. Es wurde ein Umsatz von 187 Mio. USD erreicht, ein Anstieg um ca. 11 Mio. USD im Vergleich zum Vorjahresquartal. Die Funds From Operations (FFO) pro Aktie lag bei 0,43 USD, dem selben Betrag wie im Q3 und im Vorjahreszeitraum. Für das Gesamtjahr 2021 rechnet das Unternehmen mit einer FFO von 1,71 – 1,79 USD pro Aktie. Aus unserer Sicht ist Healthcare Trust of America, insbesondere aufgrund seines soliden Geschäftsmodells, den Zukunftsaussichten sowie der sicheren Dividende, ein attraktives Investment für langfristig orientierte Income Investoren.

![]()

Stand: 24.02.2021

PepsiCo (PEP) – Der Gigant aus dem Consumer Sektor und ewige Rivale von Coca-Cola hat es auf unsere Top 3 Liste für März geschafft, weil das Unternehmen ein ums andere Mal mit guten Zahlen überzeugen kann. Die Dividendenhistorie von 49 Jahren infolge mit einer Steigerung der Auszahlung ist absolut herausragend und macht PepsiCo zu einem Basis-Investment für jedes Dividenden-Portfolio. Bei PepsiCo denken viele ausschließlich an Cola, aber das Unternehmen ist viel mehr als das und sehr gut diversifiziert. Dies macht unserer Meinung nach eine der wesentlichen Stärken von PepsiCo aus. Das Unternehmen hat z.B. 23 Marken im Sortiment, die alle jeweils mehr als 1 Milliarde USD Umsatz generieren, wie die folgende Grafik eindrucksvoll verdeutlicht.

Quelle: PepsiCo Investor Presentation

Bei den Zahlen zum Q4 konnte das Unternehmen einen Umsatzanstieg von 8,8% im Vergleich zum Vorjahresquartal auf 22,46 Mrd. USD vermelden und damit beweisen, dass trotz vieler geschlossener Restaurants etc. das Geschäft mehr als robust ist. Der Gewinn pro Aktie (Non GAAP) lag mit 1,47 USD leicht über den Erwartungen. Das organische Wachstum fiel mit 5,7% ebenfalls sehr gut aus.

Einer der wesentlichen Faktoren ist für uns die Dividendenphilosophie und Dividendenhistorie des Unternehmens, welche man ohne Abstriche als makellos bezeichnen kann. Nicht nur der Zeitraum von 49 Jahren kontinuierlicher Dividendenerhöhungen, sondern auch die substantielle Wachstumsrate macht PepsiCo so attraktiv.

Quelle: PepsiCo Investor Presentation

Dies unterstreicht auch die ganz aktuelle Dividendenerhöhung von 5%, die im Rahmen der Quartalsmitteilung bekannt gegeben wurde und erstmals bei der Auszahlung im Juni 2021 wirksam wird. Die Payout Ratio hat sich in den letzten Jahren etwas erhöht, liegt mit 67% allerdings immer noch im „grünen“ Bereich und eröffnet die Möglichkeit weiterer Dividendenerhöhungen und stellt gleichzeitig auch eine Sicherheitsmarge dar. Für die Zukunft sehen wir PepsiCo ebenfalls gut aufgestellt, da das Unternehmen nicht stillsteht, sondern gerade in den Jahren 2018-2020 durch Merger&Aquisitions ca. 10,5 Mrd. in neue, vielversrpechende Marken wie Sodastream, RockstarEnergy oder die Premium Snack Marke BFY (Better For You) Brands investiert hat.

Durch einen Kursrückgang von 10,65% seit Jahresbeginn ist PepsiCo aus unserer Sicht aktuell wieder attrativer bewertet und die Dividendenrendite auf über 3% angestiegen. PepsiCo gehört zu unseren Core-Holdings im Portfolio und wir planen die Position weiter auszubauen.

Vielen Dank für den Besuch bei Dividende-um-Dividende!

Hinweis

Die vorgenannten Ausführungen stellen ausdrücklich keine! Kauf/Verkaufsempfehlung dar. Sie spiegeln lediglich unsere Meinung wider und sollen zur Anregung eigener Recherche dienen.

-keine Anlageberatung –

Investments sind immer auch individuell zu betrachten und nicht jedes Investment passt zum Risikoprofil jeder Person.

Ich / wir sind in Abbvie und PepsiCo investiert.

Das Zahlenmaterial stammt von den Homepages der Unternehmen und seekingalpha.com

Der Beitrag wurde mit der größtmöglichen Sorgfalt erstellt. Eine Gewähr für die Richtigkeit der Zahlen/Daten kann allerdings nicht übernommen werden.