In diesem Blog soll es um das langfristig erfolgreiche Investieren in Technologie- und Wachstumsaktien gehen. Und sonst nix. Ich bemühe mich seit Jahren immer wieder, politische Themen aus meinen Beiträgen auszuklammern. Aber heute – am Tag der Bundestagswahl in Deutschland – muss ich mal eine Ausnahme machen. Sorry dafür.

Im Wahlkampf und wohl noch mehr in den anstehenden Koalitionsverhandlungen wird das Thema Steuern noch intensiver als sonst diskutiert.

Immer wieder höre ich in diesen Wochen, dass das Einkommen aus Arbeit angeblich höher besteuert würde als das Einkommen aus unternehmerischer Tätigkeit bzw. Aktien.

Argumentiert wird hier mit der Gegenüberstellung des Spitzensatzes der Einkommensteuer (45% + Solidaritätszuschlag) mit der geltenden Abgeltungssteuer auf Dividenden (25% +Soli).

Eine solche einseitige Darstellung ist falsch!

Die Verbreitung derartiger populistischer Unwahrheiten (egal ob es sich um bewusste Irreführung oder Unwissenheit handelt) ärgert mich.

In meiner Twitter-Bubble (zu verfolgen unter ,@stwboerse) gab es in den vergangenen Tagen heftige Diskussionen dazu, daher will ich das Thema hier noch einmal klarstellen:

Wie werden Unternehmensgewinne in Deutschland besteuert?

Es findet in Deutschland eine zweigeteilte Besteuerung der Unternehmensgewinne statt:

Einmal auf der Unternehmensebene in Form von Körperschaftsteuer, die das Finanzamt kassiert (15% + Solidaritätszuschlag) und der zusätzlichen Gewerbesteuer, die von den Städten und Gemeinden erhoben wird (durchschnittlich 14%, je nach Gemeinde auch deutlich mehr). Diese direkten Unternehmensteuern liegen insgesamt bei durchschnittlich 30%, in München sogar bei 33%.

Zusätzlich wird der Unternehmensgewinn im Falle einer Ausschüttung (Dividende) dann nochmals auf Ebene des einzelnen Aktionärs als Abgeltungsteuer mit 25% + Solidaritätszuschlag versteuert.

Insgesamt ergibt das dann eine Steuerbelastung z.B. in München von über 50%. Die Besteuerung der Einkommen aus Unternehmensgewinnen ist damit zusammen genommen also höher als die Belastung eines “normalen” Einkommens aus der Arbeit in einem Angestelltenverhältnis.

Quelle: Tweet von @Tiefseher

Vielleicht schüttelst Du jetzt den Kopf und bist der Meinung, das die Steuern beim Unternehmen und die Besteuerung der Dividende eines einzelnen Aktionärs dieses Unternehmens nichts miteinander zu tun haben?

Warum diese Steuern untrennbar miteinander verbunden sind

Dann stell Dir doch bitte mal beim Blick auf das Unternehmen nicht unbedingt eine große börsennotierte Gesellschaft vor, von dem Du als Kleinaktionär nur einen klitzekleinen Teil besitzt.

Sondern stell Dir vor, Du hast gerade selbst alleine oder zusammen mit einem Co-Founder ein Unternehmen gegründet und zwar in Form einer GmbH oder einer kleinen AG. Dieses Unternehmen gehört Euch ganz alleine. Dann wirst Du die Besteuerung auf beiden Ebenen direkt wie folgt erfahren:

Sobald Du Gewinne in Deinem Unternehmen erwirtschaftest, werden die in mehreren Teilen besteuert: Du zahlst für Dein Unternehmen zunächst Körperschafts- und Gewerbesteuer und wenn Du den verbleibenden Nettogewinn für Dich privat verwenden möchtest, dann zahlst Du auf die Ausschüttung nochmals die Abgeltungsteuer (früher Kapitalertragsteuer genannt).

Genauso verhält es sich auch bei großen AGs mit tausenden von Aktionären, die von “ihrer AG” Dividenden erhalten. Es gibt da keinen Unterschied – außer dass der Kuchen (sprich die Gesamtausschüttung) in viele kleine Teile aufgeteilt wird.

Du solltest diese Aktionäre, egal ob groß oder klein, immer als das ansehen was sie letztendlich sind: gemeinsame (Mit-)Unternehmer. Ja auch Du bist (Mit-)Unternehmer von Facebook oder Tesla, wenn Du mindestens eine dieser Aktien hältst. Und Du lässt dann Mark Zuckerberg bzw. Elon Musk für Dich arbeiten.

So musst Du das sehen. Und dann ist die Besteuerung der (Mit-)Unternehmer = Aktionäre doch eigentlich ganz einfach zu verstehen oder?

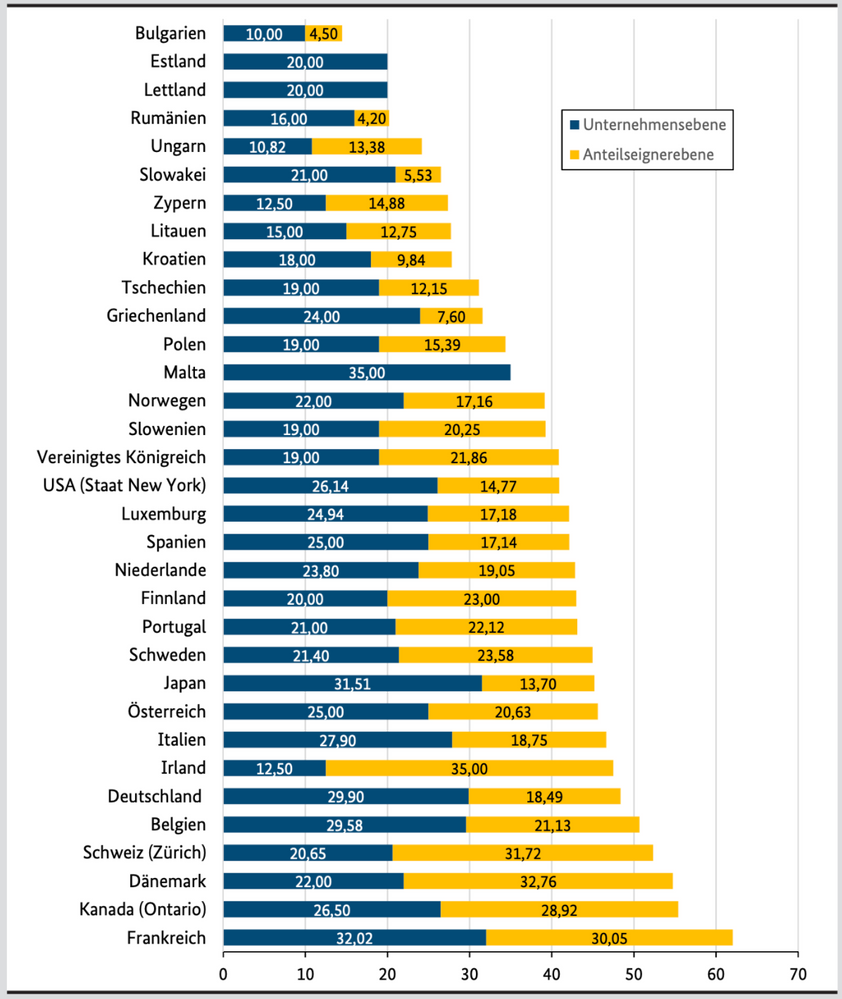

Unternehmensteuern im internationalen Vergleich

Um die Besteuerung von Unternehmensgewinnen mit der Besteuerung von Arbeitseinkommen vergleichen zu können, musst Du also unbedingt beide Teile der Unternehmensteuern gemeinsam betrachten.

Ein Blick auf den internationaler Vergleich zeigt, dass es in den meisten anderen Ländern wie in Deutschland ebenfalls eine zweigeteilte Besteuerung sowohl auf Unternehmensebene als auch auf Anteilseignerebene gibt. Allerdings ist die Ausgestaltung sehr unterschiedlich.

Besteuerung von Unternehmensgewinnen auf Unternehmens- und Anteilseignerebene bei Vollausschüttung 2019 (in Prozent), Quelle: ,Bundesfinanzministerium

Mein Vorschlag zur Vereinfachung

Ich frage mich immer warum das alles so kompliziert sein muss. Mein Vorschlag: Einführung einer einzigen Steuer auf Unternehmensgewinne, die gleich hoch ist wie der Spitzensteuersatz auf andere Einkommen (z.B. 45%) und die sowohl die Körperschaftsteuer als auch Gewerbesteuer sowie die Abgeltungssteuer umfasst.

Auf eine zusätzliche Besteuerung der Ausschüttung beim Anteilseigner könnte man dann also verzichten. Ein solches System wäre in jedem Fall viel leichter zu verstehen und würde sich wohl auch gerechter anfühlen.

Fakt ist, dass Deutschland jetzt schon im internationalen Vergleich im obersten Drittel der Steuerbelastung der Unternehmensgewinne liegt. Ob es da so schlau wäre, die Abgeltungssteuer und damit die Besteuerung von Unternehmensgewinnen nach der Wahl zu erhöhen?

Als Investitionsstandort würde Deutschland damit jedenfalls unattraktiver werden.

Wenn Du Dich genauer informieren willst, dann findest Du hier einen umfangreichen Vergleich über die internationale Besteuerung.

Was ist mit der Besteuerung von Kursgewinnen?

Ein anderes Thema ist die Besteuerung von Kursgewinnen aus Aktien. Da kann man tatsächlich trefflich darüber

diskutieren, ob die derzeitige Regelung gerecht ist, diese ebenfalls der Abgeltungssteuer von 25% + Soli zu unterwerfen.

Mich ärgert immer noch, dass man in 2009 die Spekulationsfrist abgeschafft hat. Bis dahin waren Kursgewinne aus Aktien dann steuerfrei, wenn ein Aktionär länger als 12 Monate am Unternehmen beteiligt war. Nur wer kurzfristige Aktiengeschäfte machte, der musste seine Spekulationsgewinne zu seinem persönlichen Einkommensteuersatz versteuern.

Mein Vorschlag wäre, die Abgeltungssteuer für Kursgewinne abzuschaffen, stattdessen eine längere Spekulationsfrist wieder einzuführen und kurzfristige Aktiengeschäfte höher zu besteuern. Aktiengewinne ab einer Haltefrist von 3 oder 5 oder gar 7 Jahren sollten steuerfrei gestellt werden. Damit würde man das Spekulieren mit Aktien unattraktiver machen und gleichzeitig die langfristige Beteiligung an Unternehmen fördern.

So – das war aus aktuellem Anlass mein einmaliger Ausflug in die Welt der Steuerpolitik. Ab sofort geht es hier auf diesem Blog wieder um das Investieren in Technologie- und Wachstumsaktien. Ehrenwort.

Hier kannst Du jetzt meinen kostenlosen High-Growth-Investing Newsletter abonnieren.