Die aktuelle Situation bei Arista Networks ist ein weiterer Beleg dafür, wie wichtig die Geduld als Charaktereigenschaft für das erfolgreiche Investieren in Growth-Aktien ist.

Zur Erinnerung: Bereits vor knapp 4 Jahren hatte ich ,hier im Blog die Arista Aktie erstmals vorgestellt. Nach der Aufnahme ins High-Tech Stock Picking wikifolio im Februar 2018 konsolidierte der Aktienkurs für lange Zeit, der Grund war eine Wachstumsdelle während der Corona Pandemie. In dieser Zeit habe ich die Arista Position im Musterportfolio mehrfach zu günstigeren Kursen ausbauen können.

Seit dem Corona Crash im März 2020 kennt die Arista Aktie praktisch nur noch eine Richtung. Nach der Vorlage erstklassiger Ergebnisse zum 3. Quartal 2021 und Vorlage einer sehr optimistischen Guidance für 2022 hat Arista mit einer regelrechten Kursexplosion nun sogar neue Höchstkurse über 500$ erreicht.

Die Arista Aktie in meinem Musterportfolio liegt damit aktuell über 130% im Plus. Über diesen Verdoppler freue ich mich ganz besonders. Denn das Timing zu meinem Einstieg Anfang 2018 war alles andere als glücklich. Die jetzigen Buchgewinne wurden ausschliesslich durch Geduld und einer disziplinierten Umsetzung meiner HGI-Anlagestrategie möglich.

Die Arista Zahlen zum 3. Quartal 2021

Die Nachfrage nach den Arista Produkten ist derzeit weit höher als das Angebot – und das breit über alle Kundengruppen, Produktlinien und Regionen hinweg. Arista ist dank dieses Nachfrageschubs wieder auf seinen Wachstumskurs früherer Jahre zurückgekehrt.

Zur Erinnerung: bis 2018 war Arista mit über 30% p.a. organisch gewachsen. 2019 war das Wachstum dann drastisch zurückgegangen und 2020 pandemiebedingt vorübergehend sogar zum Stillstand gekommen.

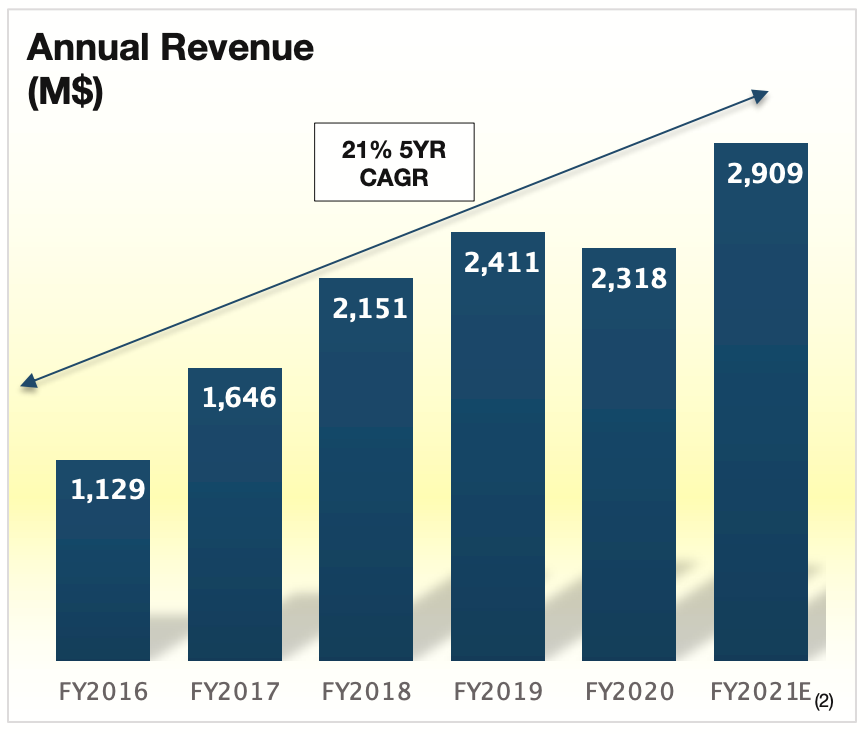

Nun konnte der Umsatz im Q3 2021 um knapp 24% auf einen Rekord von $749 Mio. gesteigert werden, für das Gesamtjahr 2021 wird sogar ein Wachstum über 25% erwartet.

Umsatzentwicklung bei Arista Networks

Hervorzuheben ist, dass das wiedererstarkte Wachstum nicht etwa zu Lasten der Profitabilität geht.

Die Brutto Marge bei Arista beträgt seit geraumer Zeit ca. 65%. Das ist ein hervorragender Wert und zeigt, dass Arista wohl zu Unrecht immer noch weitgehend als Hardwareanbieter wahrgenommen wird, obwohl der Softwareanteil stetig wächst.

Die operative Marge (GAAP) lag in den ersten 9 Monaten 2021 bei 31%.

Der Free Cashflow von $735 Mio. bedeutet eine Marge von fast 35%. Das bedeutet einen Rule-of-40 Score von hervorragenden 60%, der damit auf ein sehr effizientes Unternehmenswachstum hinweist.

Im Gesamtjahr 2021 will Arista pro Aktie erstmals mehr als 11$ pro Aktie verdienen, auch das ist ein Rekordwert.

Arista inmitten gestörter Lieferketten

Selbstverständlich ist auch Arista nicht immun gegen die Auswirkungen der 2021 glaobal gestörten Lieferketten. Es ist schon erstaunlich, dass Arista bisher so gut durch diese Beschaffungskrise kommt, obwohl sich Lieferzeiten für Komponenten auf 50-80 Wochen verlängert haben.

Damit das auch in Zukunft so bleibt, hat sich das Arista Management dazu entschlossen, seine Bestellungen bei den Komponentenlieferanten auf mehr als $2 Mrd. zu verdoppeln und für die nächsten 1-2 Jahre im voraus zu bestellen. Bisher hatte man i.d.R. erst dann Vorprodukte bestellt, wenn die eigenen Kunden geordert hatten. Dieses Beschaffungsmodell funktioniert nun nicht mehr. Arista muss ab sofort noch mehr in Vorleistung gehen und Komponenten bestellen, bevor die entsprechenden Produkte verkauft sind.

Das klingt erstmal nach einem gewissen Risiko für die Zukunft, aber auch der große Wettbewerber Cisco hat bereits ähnliche Änderungen in seinem Beschaffungswesen angekündigt. Die Märkte haben sich verändert und die Umsatzentwicklung 2022 wird aufgrund der übergroßen Nachfrage erheblich von der Lieferfähigkeit abhängig sein.

Inmitten der Turbulenzen um rasant steigende Preise für Vorprodukte hat auch Arista die Listenpreise seiner Produkte ab November um ca. 10% erhöht und wird versuchen, die gestiegenen Komponentenpreise an seine Kunden weitergeben.

Ich kann mir vorstellen, dass da spannende Preisverhandlungen mit Microosft, Facebook und Co. bevorstehen. Wenn Produkte keine klaren Alleinstellungsmerkmale haben, dann werden die eigenen Margen in diesem Umfeld unter Druck geraten. Ich bin aber optimistisch, dass Arista im Gegensatz zu vielen anderen IT-Infrastrukturanbietern über eine erhebliche Preissetzungsmacht verfügt. Aber das wird man in 2022 anhand der Margenentwicklung genauer beobachten können.

Neue mittelfristige Ziele von Arista

Das Arista Management um die CEO Jayshree Ullal ist normalerweise für seine vorsichtigen Prognosen bekannt. Umso erstaunlicher ist es angesichts des herausfordernden Umfeldes, dass man die Investoren nun mit neuen mittelfristigen Zielen begeisterte:

2022 soll sich das profitable Wachstum bei Arista nach den für 2021 erwarteten +25% nochmals beschleunigen. Das jetzt ausgegebene Ziel sieht für 2022 eine Umsatzsteigerung von 30% auf $3,7 Mrd. vor.

Bis 2025 soll Arista seinen Umsatz weiter auf über $5 Mrd. steigern. Dazu erheblich beitragen soll der noch relativ junge Geschäftsbereich der “Campus” Netzwerke. Dieser soll auch 2022 (wie schon 2021) seinen Umsatz nochmals verdoppeln auf dann über $400 Mio.

In der Vergangenheit war die große Abhängigkeit von den “Cloud-Titanen” Microsoft und Facebook durchaus ein Problem für Arista. Deren Nachfrage war volatil und Arista hatte keine längerfristige Sichtbarkeit auf diese wichtigen Umsätze.

Das hat sich nun geändert: Facebook und Microsoft sind seit Jahren nicht nur die größten Kunden, sondern gleichzeitig wichtige strategische Partner bei der Produktweiterentwicklung für Arista.

Auch diese strategischen Kunden mussten akzeptieren, dass Arista ohne entsprechenden zeitlichen Vorlauf im aktuellen Umfeld nicht beliebig liefern kann. Daher gibt es nun längerfristige Abnahmepläne mit den Cloud-Titanen, Arista kann diese Umsätze ab sofort mindestens 1 Jahr im voraus planen.

Das erhöht insgesamt die Visibilität des Arista Geschäftsmodells und sollte tendenziell eine höhere Bewertung der Arista Aktie zur Folge haben. Denn der Finanzmarkt liebt planbare bzw. wiederkehrende Umsätze.

Aktienrückkauf und Aktiensplit bei Arista

Arista ist schon seit etlichen Jahren äußerst profitabel und besitzt eine bärenstarke Bilanz. Am Ende des Q3 verfügte man über Cashreserven von $3,4 Mrd., obwohl seit April 2019 ca. $900 Mio. für Aktienrückkäufe ausgegeben wurden.

Damit war das aktuelle Aktienrückkaufprogramm nahezu ausgeschöpft. Es wurde nun um weitere $1 Mrd. aufgestockt, um auch zukünftig bei entsprechenden Gelegenheiten flexibel Aktien vom Markt zurückkaufen zu können.

Zudem wurde ein 4 zu 1 Aktiensplit bekanntgegeben. Am 11. November 2021 wird jeder Arista Aktionär für jede Aktie 3 Gratisaktien zusätzlich erhalten. Auf einer gesplitteten Basis wird die Arista Aktie dann ab 18.11.2021 gehandelt.

Bewertung der Arista Aktie

Bei aller Euphorie sollte man als Arista Aktionär jedoch die Bewertung nicht aus dem Auge verlieren:

Bei einem Aktienkurs von 500$ wird Arista mit einem Enterprise Value von ca. $38 Mrd. bewertet. Bezogen auf das neue Umsatzziel für 2022 bedeutet das ein EV/Sales-Verhältnis von über 10.

Das ist am oberen Ende der historischen Bewertungsbandbreite für Arista. Die Aktie ist damit noch nicht völlig überteuert, aber auf diesem Niveau wird die Luft für weitere Kurssteigerungen nun doch schon dünner.

Fazit

Es läuft bei Arista. Ich habe den Eindruck, das Management macht einen herausragend guten Job und wird das Unternehmen erfolgreich durch das Chaos der gestörten Lieferketten navigieren.

Selten habe ich die Analysten der Großbanken so euphorisch gehört wie beim gestrigen Earnings Call. “Truly spectacular”, “Phenomenal results in this environment” lauteten einige der spontanen Reaktionen, die man in dieser Deutlichkeit von Citigroup und Goldman Sachs nicht allzu oft zu hören bekommt.

Daher dürfen wir davon ausgehen, dass die Analysten ihre Erwartungen und Kursziele für Arista in den kommenden Tagen und Wochen deutlich nach oben schrauben werden.

Damit werden viele Growth-Investoren erst jetzt wieder auf Arista aufmerksam. Den Kursanstieg um über 200% in den letzten 20 Monaten haben die größtenteils verpasst.

Dabei liegt auch hier – wie immer – der Gewinn im Einkauf. Ich jedenfalls werde bei weiter steigenden Kursen im Falle der Arista Aktie jetzt eher mal an Gewinnmitnahmen denken. Auch wenn ich dann auf den Social Media bei weiter steigenden Kursen wieder mal Kritik einstecken muss. 😉

Wenn Du Arista weiter gemeinsam mit mir beobachten willst, dann kannst Du mir jetzt auf Instagram oder Twitter folgen oder aber hier meinen High-Growth-Investing Newsletter abonnieren.