Die Tesla Aktie hat 25 Prozent vom Allzeithoch verloren. PayPal 40 Prozent. Square (jetzt Block) ebenfalls rund 40 Prozent. DocuSign 50 Prozent. Zoom 65 Prozent und Teladoc Health hat sogar 70 Prozent vom Allzeithoch abgegeben. Die jüngsten Kursverluste vieler jungen Tech-Aktien sind enorm. Allen Aktien gemein ist der Hype. Getreu dem Motto „Software eats the world“ spielte die Bewertung im Disruptions-Rausch plötzlich keine Rolle mehr. Nun gilt es zu unterscheiden, bei welchen Aktien sich tatsächlich günstige Kaufchancen ergeben und welche Aktien selbst nach den hohen Kursverlusten noch überteuert sind. Wie das geht, erfährst du hier am Beispiel von Aktien wie Tesla und DocuSign.

Welche Tech-Aktien wirklich günstig sind

Bei einem Kurssturz der vielgepriesenen Börsenstars von 30, 40 Prozent und mehr juckt es in den Fingern zuzugreifen, um doch noch zum Zug zu kommen. Doch vor dem Kauf des vermeintlichen Schnäppchens solltest du prüfen, ob die Tech-Aktie nun tatsächlich günstig oder immerhin fair bewertet ist. Und natürlich sollten auch die anderen Zahlen stimmen und du von dem Geschäftsmodell überzeugt sein.

Leider steigern viele Tech-Unternehmen zwar aggressiv die Umsätze, schreiben aber nach wie vor Verluste und weisen negative Cash-Flows aus, was aus zweierlei Sicht unschön ist. Zum einen ist noch unsicher, ob das Geschäftsmodell des Unternehmens wirtschaftlich tragfähig ist und zum anderen wird die Bewertung der Aktie erschwert. Denn bei der Bewertung eines Unternehmens, das bisher ausschließlich in den roten Zahlen operiert, kannst du dich nicht an historischen Bewertungsmaßstäben wie dem Kurs-Gewinn-Verhältnis oder dem Kurs-Cash-Flow-Verhältnis der letzten Jahre orientieren, wie es in der Dynamischen Aktienbewertung für Qualitätsaktien hervorragend funktioniert. Eine Qualitätsaktie zeichnet sich durch zuverlässig steigende Gewinne, Cash-Flows und gerne auch Dividenden aus. Parallel zum Gewinn steigt der Aktienkurs im Rahmen börsenüblicher Schwankungen Jahr für Jahr. Die Kursschwankungen auch bei Qualitätsaktien dafür, dass diese mal günstig und mal teuer bewertet sind, so dass sich auch hier immer wieder attraktive Einstiegschancen ergeben.

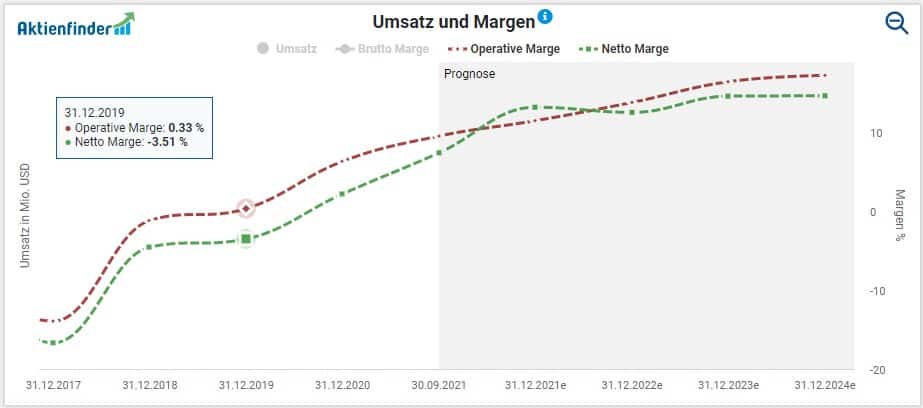

Church & Dwight – Zuverlässig steigende Unternehmensgewinne sorgen für zuverlässige Kursgewinne

Qualitätsaktien sind für langfristige Investment hervorragend geeignet. Auch im Dividenden Starterdepot setzen wir ausschließlich auf Qualitätsaktien und haben deshalb eine sehr niedrige Schwankung (Volatilität) bei einer Rendite, die nach 2 ½ Jahren über der des MSCI World liegt.

Die Dynamische Aktienbewertung ist für die Bewertung von Qualitätsaktien ausgelegt, kommt jedoch an ihre Grenzen, wenn es um die Bewertung von noch jungen, kapitalverbrennenden Tech-Aktien geht. Denn wenn der Börsengang erst wenige Jahre her ist, fehlt zum einen die Historie für die Ermittlung eines durchschnittlichen Bewertungsniveaus, an dem sich die Aktienbewertung orientieren kann. Und selbst, wenn mehrere Jahre Historie existieren, sind diese oft nutzlos, weil bei vielen Tech-Aktien anstelle eines Gewinns pro Aktie ein Verlust steht. Aus Verlusten lässt sich aber kein Kurs-Gewinn-Verhältnis berechnen.

Bewertung von Tech-Aktien

Junge Tech-Unternehmen zeichnen sich durch aggressives Umsatzwachstum aus. Umsatzwachstum kommt vor Profitabilität. Bei der Bewertung der dazugehörigen Aktien macht es deshalb Sinn, den Umsatz als Bewertungsmaßstab heranzuziehen. Passenderweise ist der Umsatz auch nie negativ, so dass für jedes Geschäftsjahr ein Kurs-Umsatz-Verhältnis berechnen lässt.

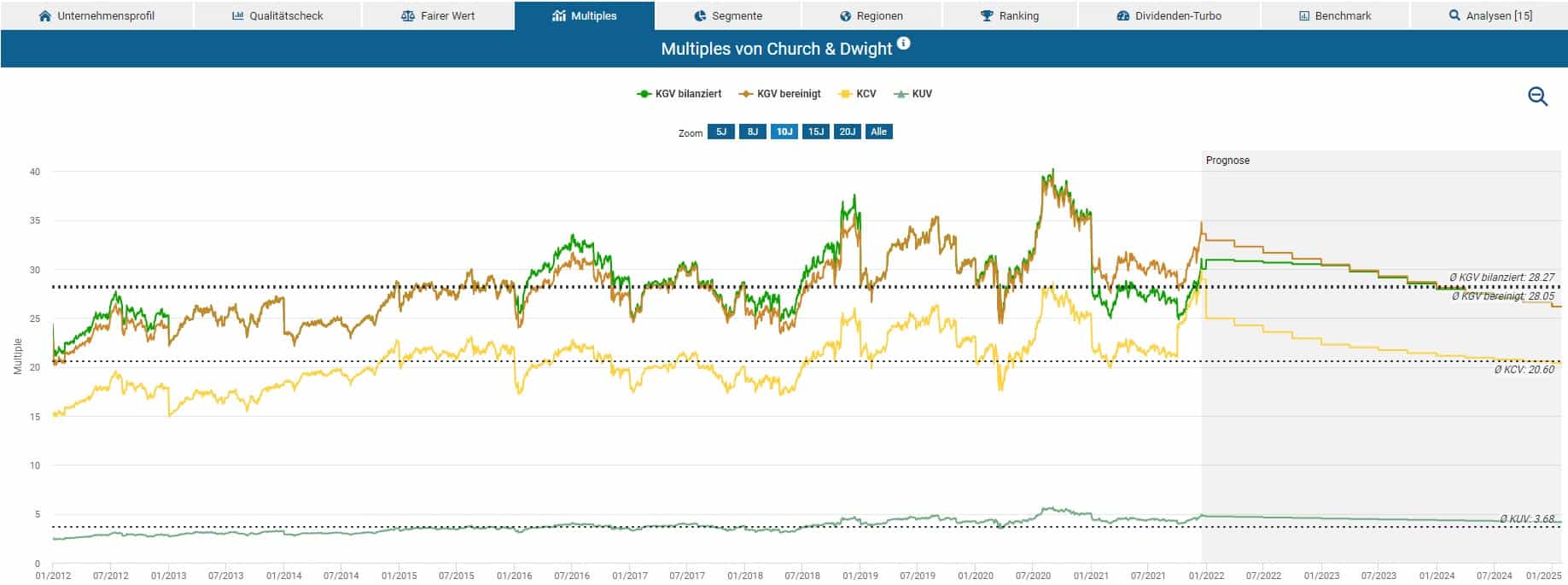

Bei reifen, gemächlich den Gewinn und Umsatz steigernden Qualitätsunternehmen liegt das KUV in der Regel im niedrigen einstelligen Bereich. So kommt Unilever auf ein KUV von „bescheidenden“ 2,3. Church & Dwight kommt auf ein KUV von 4,8. Apple als „reife Tech-Aktie“ kommt bereits auf ein KUV von 7,8. Und mit einem KUV von 13,8 liegt Microsoft bereits im zweistelligen Bereich.

Die unterschiedlich hohen KUVs erklären sich durch das unterschiedliche hohe Gewinnwachstum, bzw. Gewinnwachstumspotential, der Unternehmen. Je höher dieses ausfällt, umso höher tendenziell das KUV. Dieselbe Logik gilt auch für das KGV und alle anderen Multiples. Es macht deshalb keinen Sinn, die Aktien unterschiedlich dynamisch wachsender Unternehmen über einen Kamm zu scheren und anhand eines Multiples wie dem KUV zu vergleichen.

Der Aktienfinder löst dieses Problem, indem er die Bewertung einer Aktie im Zeitverlauf transparent darstellt. Grafisch wird so auf einen Blick ersichtlich, ob die Aktie im historischen Kontext günstig oder teuer bewertet ist. Wenn der Aktienkurs innerhalb weniger Monate deutlich steigt oder fällt, verändern sich die Multiples ebenfalls deutlich, obwohl es sich um dasselbe Unternehmen handelt und sich die Aussichten des Unternehmen im Zeitraum kaum verändert haben. Bei diesen Extremschwankungen handelt es sich entweder um eine Kaufchance oder um eine starke Übertreibung, von der du dich besser fernhältst.

Du wirst nun einige Beispiele von Extremschwankungen sehen. Im Kontext der hohen Kursverluste von Tech-Aktien sind dabei vor allem diese beiden Fragen relevant:

- War die Überbewertung und damit die Gefahr hoher Kursverluste im Vorfeld erkennbar?

- Ist die Aktie nach der Korrektur ein Kauf oder noch immer überteuert?

In diesem Video verrate ich dir, wie du Tech-Aktien bewertest und bei welcher Tech-Aktie ich bereits zugeschlagen habe.

Ist die DocuSign Aktie mit -50 Prozent ein Kauf?

Docusing hat eine cloudbasierte Plattform für elektronische Signaturen, die den Prozessablauf von Dokumenten vereinfacht. Insbesondere Verträge und andere zu unterschreibende Dokumente können nun am Computer mit Tastatureingabe „unterschrieben“ werden und stehen dann sofort für den nächsten Prozessschritt zur Verfügung. Die Alternative wäre, die Dokumente auszudrucken, den Ausdruck zu unterschreiben, einzuscannen, per Mail zu verschicken und das Dokument dann wieder in den Prozessablauf einzubinden. Die Lösungen von DocuSign führen im Vergleich zu einem deutlichen Effizienzgewinn.

Dass das Geschäftsmodell interessant ist, entging auch der Börse nicht. Im Rückenwind der Corona-Pandemie stieg der Aktienkurs innerhalb von knapp 2 Jahren deutlich von 45 auf 310 USD an, bevor er sich nun innerhalb weniger Monate halbierte.

DocuSign Aktie – Auf hohe Kursgewinne folgen hohe Kursverluste

Wer die DocuSign Aktie spät gekauft hat, hat also bis zur Hälfte seines eingesetzten Kapitals verloren. War das Verlustrisiko im Vorfeld erkennbar? Tatsächlich stieg das KUV innerhalb eines Jahres von 10 auf bis zu 50 an. Bezahlten Aktionäre zuvor für einen USD Umsatz 10 USD. So waren sie 12 Monate später bereit, für einen USD Umsatz das Fünffache zu bezahlen. Eine Übertreibung und damit verbunden ein hohes Verlustrisiko für Späteinsteiger war schon im Vorfeld deutlich erkennbar.

DocuSign Aktie – Das hohe KUV machte eine deutliche Korrektur wahrscheinlich

Nach den signifikanten Kursverlusten erscheint der größte Teil der Überbewertung abgebaut. Zwar liegt das durchschnittliche KUV mit 22 bereits deutlich über dem aktuellen KUV von 15,7, doch fließt in die Durchschnittsberechnung die signifikante Phase der Übertreibung mit ein. Tatsächlich lag das durchschnittliche KUV vor der Corona-Pandemie bei 13 und damit noch leicht unter dem aktuellen KUV. Die DocuSign Aktie ist also auch kein Schnäppchen, wie die Kursverluste von 50 Prozent nahelegen könnten.

Der Aktienfinder zeigt dir zudem die prognostizierte Entwicklung des KUVs und anderer Multiples an. So wird erkennbar, dass das aktuelle KUV von 15,7 bis Anfang 2024 auf knapp 10 sinken soll. Die DocuSign Aktie wäre Anfang 2024 auf Basis des KUVs folglich unterbewertet.

Fazit zu DocuSign

Die Gefahr hoher Kursverluste war im Vorfeld eindeutig erkennbar. Nach der Korrektur erscheint die Aktie nur noch leicht überbewertet, so dass der Aktienkurs nicht länger gegen einen Kauf spricht.

DocuSign war anhand des KUVs relativ einfach zu bewerten. Das ist allerdings nicht bei jeder Aktie der Fall. Das Problem beim KUV ist, dass sich bei schnell wachsenden Unternehmen die Margen stark verändern können. Meist sind die Margen anfangs deutlich im negativen Bereich und steigen in Folgejahren, bis diese irgendwann positiv sind und Gewinne erwirtschaftet werden. Solange die Margen noch stark negativ sind, ist der unternehmerische Erfolg ungewiss und sind die Risiken für Aktionäre entsprechend hoch, was zu einem Abschlag bei der Bewertung führt. Ein niedriges KUV ist die Folge. Steigen die Margen und zeichnet sich der unternehmerische Erfolg ab, sinkt das Riko, steigt die Bewertung und damit auch das KUV.

Ist die Tesla-Aktie mit -20 Prozent ein Kauf?

So glänzend Tesla heute dasteht, so ungewiss war Teslas Zukunft noch bis ins Jahr 2019 hinein, als das Unternehmen größte Probleme mit der Serienfertig des Model 3 hatte und nur laut Aussage von Elon Musk nur einen Monat vom Bankrott entfernt war. Entsprechend hoch war das Risiko für Tesla Aktionäre in ein Pleite-Unternehmen zu investieren.

Das KUV der Tesla Aktie spiegelt den operativen Erfolg des Unternehmens wider

Zum Höhepunkt der Überlebenskamps war Tesla nur noch mit einem KUV von 1,4 bewertet. Das KUV erhöhte sich jedoch immer mehr, je deutlicher sich herauskristallisierte, dass die Massenproduktion des Model 3 zu einem unternehmerischen Erfolg wurde. Im Januar 2021 war aus einem KUV von 1,4 ein KUV von 30 geworden.

Der Aktienfinder zeigt, dass Teslas Margen lange Zeit negativ waren. Im Jahr 2019 war die operative Marge zum ersten Mal leicht positiv mit +0,3 Prozent. Seitdem ist die Marge weiter gestiegen und steht nun bei +9,5 Prozent. Bis 2024 soll die Marge noch weiter steigen auf über 17 Prozent. Der Blick auf die Marge ist bei dynamisch wachsenden Unternehmen wie Tesla unabdingbar, um die Entwicklung des KUV einschätzen zu können. Ein Teil des steigenden KUVs der Tesla Aktie ist deshalb durch die steigenden Margen gerechtfertigt.

Die steigenden Margen von Tesla treiben die Bewertung der Tesla Aktie in die Höhe

Die Notwendigkeit der Berücksichtigung der Margen für die Interpretation des KUVs gibt es bei anderen Multiples wie dem KGV oder dem KCV nicht, weil die Margen in diesen Fällen bereits implizit berücksichtigt sind. So führen steigende Margen zu steigenden Gewinnen und Cash-Flows und umgekehrt.

Dank dynamisch steigender Umsätze von aktuell knapp 47 Milliarden USD auf geschätzte 115 Milliarden USD im Jahr 2024 soll das KUV im selben Zeitraum deutlich sinken von derzeit 23 auf 9 im Jahr 2024.

Fazit zu Tesla

Nach der Kursexplosion von Spitze über 3.000 Prozent innerhalb von zwei Jahren war die Gefahr hoher Kursverluste im Zuge einer Korrektur omnipräsent. Auch die Bewertung anhand des KUVs hatte sich deutlich von unter 2 auf 30 erhöht. Ein Teil der KUV-Erhöhung ist jedoch durch steigende Margen gerechtfertigt. Weiter steigende Margen bei ebenfalls steigenden Umsätzen sollten das KUV in den nächsten Jahren wieder deutlich drücken. Obwohl die Tesla Aktie nicht günstig ist, erscheint mir die Korrektur eine technische Gegenreaktion auf die hohen Kursgewinne zu sein, die durch externe Faktoren wie den Verkauf von Tesla Aktien durch Elon Musk befeuert wurde.

Mit einem KUV von 23 ist die Tesla deutlich höher bewertet als in der Vergangenheit. Insofern kann man von einer Überbewertung sprechen, die sich durch die operativen Margen und glänzenden Aussichten jedoch relativiert. Keinesfalls halte ich Tesla für dermaßen überbewertet, wie es in den Medien meist dargestellt wird. Im Gegenteil bin ich trotz des hohen KUVs optimistisch gestimmt, dass die Tesla Aktie innerhalb der nächsten Jahre neue Hochs erreicht.

Fazit: Der Tech-Crash als selektive Kauf-Chance

Die Beispiele von DocuSign und Tesla zeigen, dass die Bewertung beider Aktien anhand des KUVs in die Höhe schoss. Während bei DocuSign jedoch eine eindeutige Übertreibung festzustellen war und die Aktie in Folge dessen deutlich korrigiert, ist der Anstieg des KUVs durch die unternehmerische Wandlung von einem Pleitekandidaten zu einem Vorzeigeunternehmen zumindest in Teilen gerechtfertigt. Entsprechend fiel die Korrektur der Tesla Aktie geringer aus.

Auch wenn das KUV des Aktienfinders für die Bewertung junger Wachstumsaktien außerordentlich hilfreich ist, so bleibt die Bewertung dieser Aktien auch weiterhin anspruchsvoller als die von Qualitätsaktien. Qualitätsaktien bleiben aus meiner Sicht deshalb das Fundament eines jeden Investors, der langfristig investieren möchte, ohne sich regelmäßig um die Bewertung der darin befindlichen Aktien zu sorgen.

P.S.: Hier findest du das KUV und die anderen Multiples im Aktienfinder

Wir haben im Screener des Aktienfinders einen neuen Reiter mit der Bezeichnung „Multiples“ hinzugefügt. Hier findest du das KUV und die anderen Multiples wie das KGV und das KCV, die bei der Bewertung junger Tech-Aktien allerdings eine untergeordnete Rolle spielen und im Artikel deshalb keine Erwähnung fanden.

Der neue Reiter Multiples erleichtert dir die Bewertung von Tech-Aktien

The post Tech-Crash – Jetzt günstig Tech-Aktien kaufen? appeared first on Aktienfinder.Net blog.