Seit dem letzten Sommer habe ich die LendingClub Aktie recht hoch in meinem High-Tech Stock Picking wikifolio gewichtet. Hier findet Ihr die LendingClub Investment-Story zum Nachlesen.

Das Investment in LendingClub war für mich bisher eine Achterbahnfahrt der Gefühle. Nach zwischenzeitlich über 200% Kursgewinn folgte zuletzt eine regelrechte Flucht aus FinTechs, die auch den Aktienkurs von LendingClub um mehr als 50% einbrechen ließ.

LendingClub Aktie bei aktien.guide

Hier ein kurzes Update nach den gerade vorgelegten Zahlen zum Gesamtjahr 2021 und einem ersten Ausblick auf 2022.

Der Turnaround ist geschafft

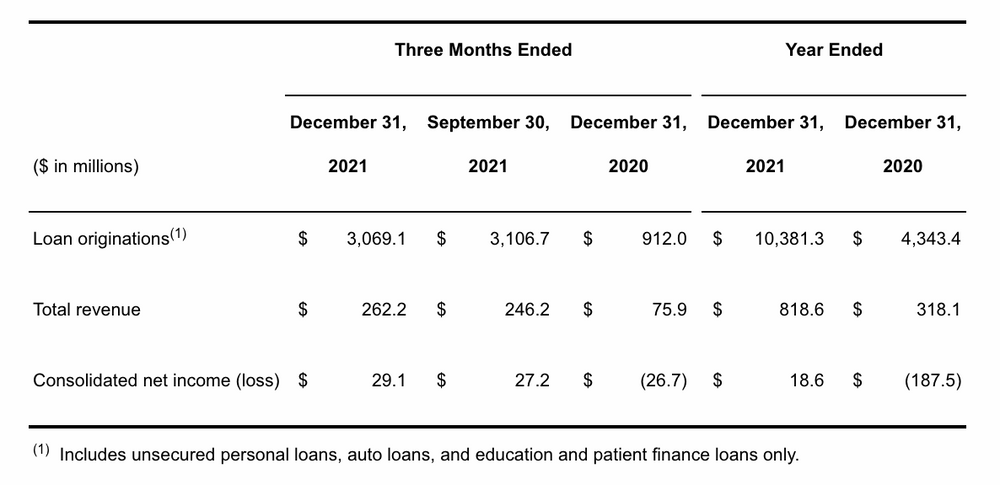

Das Wichtigste vorweg: Lending Club hat 2021 die seinerzeit bei der Akquisition der Radius Bank ausgegebenen Ziele und meine eigenen Erwartungen übertroffen. Bereits im Jahr der Übernahme hat LendinClub den Turnaround und ein positives Ergebnis von $19 Mio. geschafft (nach einem Verlust von $187 Mio. im Vorjahr).

Press Release zum Q4 2021 von LendingClub

Das ausgewiesene Wachstum von 157% beim Umsatz ist allerdings irrelevant, weil durch die Pandemie verzerrt und damit nicht nachhaltig.

Wichtiger: LendingClub hat jetzt vom Volumen der ausgegebenen bzw. vermittelten Kredite her wieder das Pre-Covid Niveau von vor 2 Jahren erreicht. Das Unternehmen macht aber mit dem gleichen Geschäftsvolumen mit dem neuen Geschäftsmodell als Bank 40% mehr Umsatz und erreicht damit nun eine zweistellige Netto-Rendite!

IR-Präsentation von LendingClub

D.h. die Transformation des ehemals defizitären P2P-Lenders in eine profitable Bank ist innerhalb kürzester Zeit gelungen!

Das ist nun eine hervorragende Ausgangsbasis, auf dem das Management ab 2022 aufbauen kann.

LendingClub Guidance für 2022

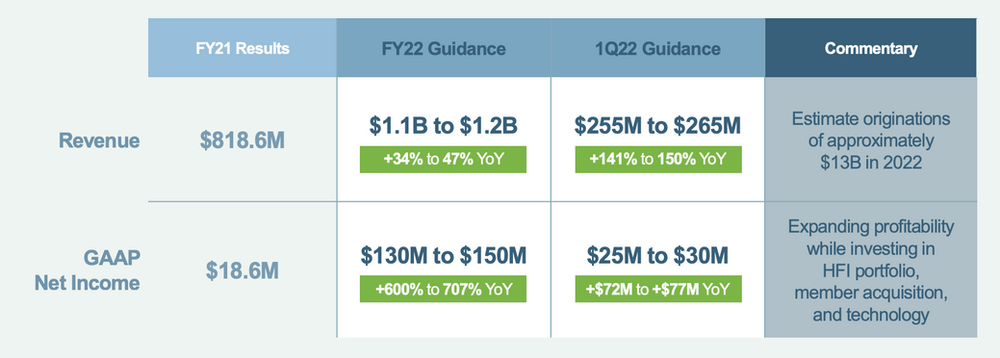

Der Ausblick von LendingClub auf 2022 sieht eine Steigerung des Umsatzes um ca. 40% und eine Verbesserung beim Nettogewinn von $100 Mio. bis 120 Mio. vor, das bedeutet eine Vervielfachung des Nettogewinns.

LendingClub Aktie: Ausblick auf 2022

Ich gehe davon aus, dass das LendingClub Management wie auch 2021 diese Guidance bewusst konservativ ausgegeben hat, so dass man im Verlauf des Jahres idealerweise mit einer Reihe von Beat+Raise Quartalen glänzen kann. Es würde mich nicht überraschen, wenn in einem positiven Umfeld mit anziehender Nachfrage nach Kreditkarten-Refinanzierung 2022 bereits ein Nettogewinn von $200 Mio. erzielt werden würde.

Warten wir es ab, LendingClub besitzt kein SaaS-Business, bei dem man die Umsätze der kommenden Quartale sonderlich gut prognostizieren könnte.

Die Bewertung der LendingClub Aktie

Die Marktkapitalisierung von LendingClub beträgt bei einem Aktienkurs von 20$ ca. $2 Mrd. D.h. die Aktie wird auf der Basis der Zahlen von 2022 je nach Geschäftsverlauf aktuell mit einem KGV von 10-14 und damit fast schon wie eine „normale Bank“ bewertet.

Damit ist aus einer spekulativen Investition in ein defizitäres FinTech innerhalb eines Jahres ein Value-Investment in eine hervorragend positionierte und profitable Bank geworden!

Ich gehe davon aus, dass LendingClub die auf knapp 4 Mio. Kunden gewachsene Kundenbasis und den in 15 Jahren gesammelten Datenschatz dafür nutzen kann, um im harten Wettbewerb um Konsumentendarlehen in den kommenden Jahren überdurchschnittlich erfolgreich zu sein.

Daher gehe ich davon aus, dass eine deutlich höhere Bewertung im Vergleich zu einer „normalen Bank“ gerechtfertigt wäre. Warten wir es ab, was der Markt in den kommenden Quartalen daraus macht. Ich fühle mich jedenfalls sehr wohl mit meinem Investment in Lending Club und würde die Aktie bei anhaltender Kursschwäche voller Überzeugung nachkaufen.

Wenn Du LendingClub auch zukünftig gemeinsam mit mir beobachten willst, dann kannst Du jetzt hier meinen kostenlosen High-growth-Investing-Newsletter abonnieren.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von LendingClub. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die ,rechtlichen Hinweise.