Ich hatte eigentlich nicht vor, heute schon wieder ein Update zur Upstart Aktie ($UPST) für Euch zusammenzuschreiben. Aber wenn ich mir die Vielzahl der Nachrichten so anschaue, die mich nach den Quartalszahlen zu Upstart erreichten, so scheint die wilde Achterbahnfahrt der Aktie ein Thema zu sein, was besonders viele von Euch interessiert.

Ich würde sogar sagen: Die Upstart Aktie polarisiert. Und das zeigt sich auch im Aktienkurs: In der vergangenen Woche schoss die Upstart Aktie nach phänomenalen Q4-Zahlen zunächst um über 50% nach oben, bevor im Zuge des Tech Abverkaufs die nächste Verkaufswelle mit Gewinnmitnahmen einsetzte.

Upstart Aktie bei aktien.guide

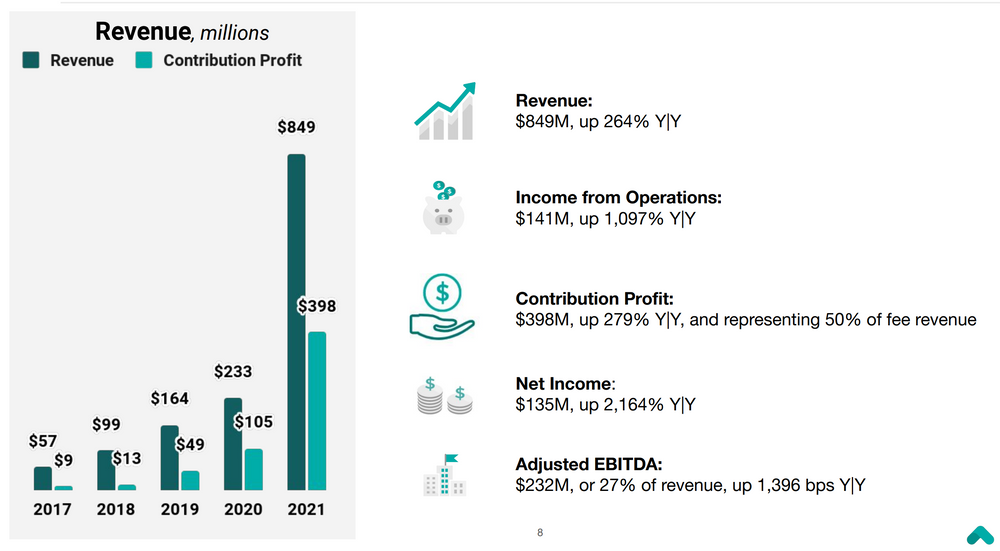

Die Highlights zum FY 2021

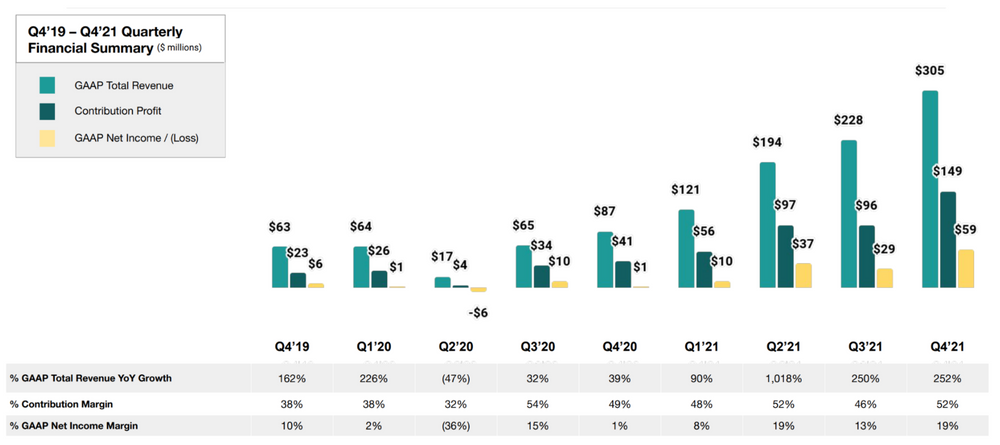

Upstart hat auch im Schlussquartal 2021 seinen profitablen Wachstumskurs fortsetzen können. Der Umsatz stieg im Q4 um über 250% auf $305 Mio. Das operative Ergebnis vervielfacht sich auf über $60 Mio., das entspricht einer operativen Marge von 20%. Die Nettomarge lag nur unwesentlich darunter.

Auch für das Gesamtjahr 2021 sehen diese Kennziffern ähnlich beeindruckend aus:

Upstart ist ein FinTech, das explosives Wachstum und GAAP-Profitabilität miteinander in Einklang bringen kann. Diese Kombination gibt es so nicht sehr oft! Besonders beeindruckt hat mich die Tatsache, dass Upstart 2021 mehr Cash generiert hat, als in den ersten 8 Jahren nach der Gründung an Anschubfinanzierung „verbrannt“ wurde. Ich habe selten ein so effizientes Wachstum gesehen.

Die Stimmen der Kritiker

Immer noch höre ich kritische Stimmen, was die Abhängigkeit von einigen wenigen Bank-Partnern angeht. Dies war beim IPO für Upstart tatsächlich ein großes Problem was auch mich 2020 vor einem Investment zurückschrecken ließ.

Fakt ist aber, dass diese gefährliche Konzentration von Quartal zu Quartal zügig geringer wird. Ende 2021 arbeitete Upstart schon mit 42 Banken bzw. Credit Unions und mehr als 150 institutionellen Investoren zusammen, welche die meist auf der Upstart Plattform akquirierten Kredite in ihre Bücher nehmen.

Immer mehr (aktuell 7) dieser Banken-Partner vertrauen mittlerweile bei der Kreditentscheidung vollständig auf die Upstart AI Algorithmen und haben den klassischen ,FICO-Score aus ihrem Kreditvergabeprozess verbannt.

Immer wieder wird von den Upstart Kritikern thematisiert, dass die Kreditausfallraten zukünftig steigen werden. Das ist zweifelsohne korrekt – in einem Umfeld von steigenden Zinsen und drohender Stagflation. Allerdings sehr ich nicht, dass steigende Kreditausfallraten das Geschäftsmodell von Upstart bedrohen würden.

Ausfallende Kredite bei hochverzinslichen ungesicherten Darlehen gehören zu diesem Geschäft dazu. Und das wissen natürlich auch die Bankpartner, die solche von Upstart vermittelten Kredite – bei größerem Ausfallrisiko dann eben zu entsprechend höheren Zinsen – in ihre Bücher nehmen.

Ein weiterer Kritikpunkt ist die Tatsache, dass Upstart mit sogenannten ABS arbeitet (,Asset-Backed-Securities), also mit der Bündelung und dem Verkauf von Krediten mittels eigens dafür kreierter Wertpapiere. ABS haben seit der Finanzkrise 2007/2008 einen denkbar schlechten Ruf. Doch damals ging es um Immobilienkredite, deren Risiken nicht offenbar waren bzw. mittels ABS regelrecht verschleiert wurden.

Das ist nicht vergleichbar mit den hochverzinslichen ungesicherten Konsumentendarlehen, die Upstart seinen Partnern anbietet. Ich kann die von den Kritikern gezogenen Parallelen zur Rolle der ABS in der Finanzkrise nicht wirklich erkennen. Hier werden Äpfel (Personal Loans) mit Birnen (Mortgage Loans) verglichen.

KFZ-Finanzierung ready for Take-Off?

Bis 2021 war Upstart – zumindest was den Umsatz angeht – ein klassisches One-Trick-Pony. Man fokussierte sehr erfolgreich auf einen einzigen Usecase für seine Technologie: die Umschuldung der in USA allgegenwärtigen Kreditkartenschulden. Alleine im Q4 21 wurden von den Upstart-Partnern fast 500.000 solcher Kosumentendarlehen begeben. Es handelt sich hier also um ein innerhalb weniger Jahre sehr erfolgreich skaliertes Massengeschäft.

Seit langer Zeit wird bei Upstart an der Übertragung dieser Erfolgsstory auf die KFZ-Finanzierung gearbeitet. In 2022 will Upstart mit diesem Produkt so richtig durchstarten. Die Kreditvergabe-Algorithmen sind nun wohl einsatzbereit, über 400 KFZ-Händler und 10 Bankenpartner stehen bereit und sollen in diesem Jahr ein KFZ-Finanzierungsvolumen von $1,5 Mrd. mit der Upstart-Plattform abwickeln. Das hört sich beeindruckend an, würde aber einem Marktanteil von gerade mal 0,2% des US Marktes zur KFZ-Finanzierung entsprechen.

Sollten die Upstart-eigenen AI Algorithmen bei der Kreditwürdigkeitsprüfung für KFZ-Finanzierungen einen ähnlichen Mehrwert generieren wie für Konsumentendarlehen, so kann man sich leicht ausmalen, dass das Auto Geschäft in wenigen Jahren sogar noch größer werden könnte als das bisherige Upstart Kerngeschäft. Ob es soweit kommt, das ist natürlich keineswegs sicher…

What’s Next?

Obwohl man bei der Auto-Finanzierung noch ganz am Anfang steht, sind die nächsten Schritte hin zu einem echten Multi-Produkt-Unternehmen schon fest vorgezeichnet. Noch 2022 will Upstart ins Geschäft mit Kleinkrediten für Konsumenten (Alternative zu BNPL) sowie in das Kreditgeschäft für kleinere Unternehmen einstiegen.

Das vom Markt her interessanteste und gleichzeitige komplexeste Thema der Immobilienfinanzierung will man nach derzeitiger Planung ab 2023 angehen. Das ist jedoch ein langfristiges Projekt. Für die Entwicklung, das “Füttern” und Testen der AI/ML-Modelle und die Einführung am Markt sind insgesamt 3 Jahre einzuplanen.

Thinking Big

Der Gründer und jetzige CEO Dave Girouard kam 2004 zu Google und hat dort bis zu seinem Ausscheiden 2012 als Verantwortlicher für das Google Enterprise Cloud Geschäft miterlebt, wie das Unternehmen von knapp $1 Mrd. auf $38 Mrd. Umsatz skaliert wurde.

Seine Ambitionen für Upstart hat er zuletzt wenig bescheiden wie folgt formuliert:

Upstart is now about the size that Google was when I joined that company in early 2004. So I’ve seen this movie before and hope to use what I learned there to build Upstart into the most impactful fintech in the world.

Ist dieser Vergleich von Upstart mit Google anmaßend? Dave Girouard hat bei Google zumindest gelernt, dass man groß denken muss, um überhaupt die Chance zu haben, etwas Großes zu erschaffen.

Ob er seine großen Ambitionen mit Upstart wirklich umsetzen kann, das wissen wir natürlich alle erst in 10 Jahren.

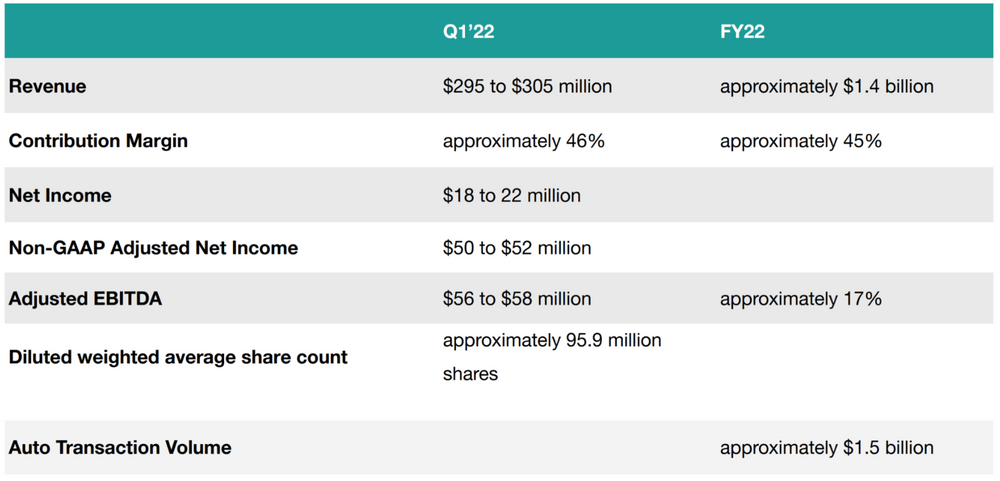

Jetzt gilt es zunächst, einem phänomenalen 2021 ein großartiges 2022 folgen zu lassen. Und mit der initialen Guidance für 2022 wurde diesbezüglich schon mal ein erstes Ausrufezeichen gesetzt:

Upstart Guidance für 2022

Der für 2022 avisierte Umsatz von $1,4 Mrd. entspricht einem Wachstum von 65%. Das EBITDA (Non-GAAP) soll in der Größenordnung von $240 Mio. liegen, was einer Marge von 17% entspricht.

Die Margen werden bei Upstart 2022 planmäßig etwas rückläufig erwartet. Denn in der Aufbauphase des KFZ-Finanzierungsgeschäftes kann man dieses noch nicht so effizient betreiben wie das Kerngeschäft mit mittlerweile eingeschwungenen Modellen für Kundenakquise und Kreditwürdigkeitsprüfung.

Aktienrückkaufprogramm

Überrascht war ich zunächst mal über die Ankündigung eines $400 Mio. Aktienrückkaufprogramms bei Upstart. Ein solcher Schritt ist doch einigermaßen ungewöhnlich für ein so explosiv wachsendes Unternehmen, das viele andere Möglichkeiten haben sollte, seinen glücklicherweise bereits extrem positiven Cashflow sinnvoll zu reinvestieren.

Aber ich denke es geht hier nicht um ein konkretes Vorhaben, den Aktionären schon jetzt Kapital zurückzugeben. Sondern es handelt sich zunächst mal um einen Vorratsbeschluss, der dem Management die Möglichkeit gibt, die hohe Volatilität der Upstart Aktie u.U. auszunutzen, um zu Schnäppchenpreisen eigene Aktien zurückzukaufen. Ob dieser Beschluss dann auch so umgesetzt wird, das werden wir in den folgenden Quartalen erfahren.

Ein solches Share Repurchase Program ist für Upstart zumindest eine Option, um der doch hohen Verwässerung durch neu ausgegebene Aktien etwas entgegen zu wirken.

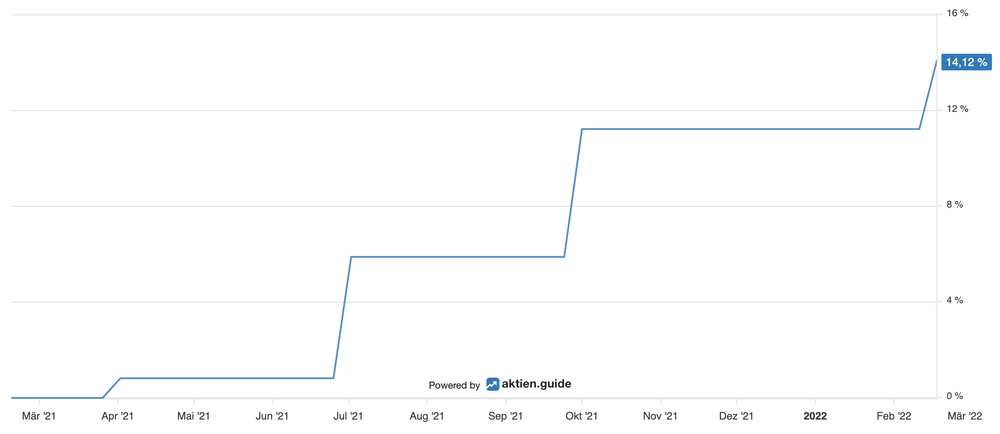

Upstart Aktie: Anzahl ausgegebener Aktien

Denn alleine im letzten Jahr wurden von Upstart gut 10 Mio. Aktien neu ausgegeben, das entspricht einer 14% Verwässerung. Und es ist zu erwarten, dass angesichts des aggressiven Personalaufbaus viele weitere Mitarbeiteraktien folgen werden.

2022 soll die technische Mannschaft bei Upstart um 150% aufgestockt werden. ICh kann mir gut vorstellen, dass die benötigten AI/ML Experten sind in diesem Umfang auf dem heißgelaufenen Arbeitsmarkt nur mit attraktiven Stock Option Programmen zu gewinnen sind.

Bewertung der Upstart Aktie

Bei einem Kurs von 130$ wird die Upstart Aktie mit einem EV/Sales von knapp 8 (forward) bewertet. Das ist ein echtes Schnäppchen, falls es dem Upstart Team um Dave Girouard gelingt, das Unternehmen auch im KFZ-Finanzierungsgeschäft nachhaltig erfolgreich zu positionieren. Denn dann dürfte ein weiterhin explosives Wachstum auch in den Folgejahren vorgezeichnet sein.

Aber bis dahin ist es noch ein weiter Weg. Erst in 1-2 Jahren werden wir wissen, welche Rolle Upstart für KFZ-Finanzierungen wirklich spielen kann. Und inwiefern das Upstart Geschäftsmodell auch in einem inflationären Umfeld mit steigenden Zinsen weiterhin gut funktioniert.

Es gibt also durchaus etliche Unbekannte. Für mich sind das aber normale unternehmerische Risiken, mit denen ich angesichts der großen Chancen im Erfolgsfall gut leben kann.

Ich fühle mich durch den jüngsten Quartalsbericht bestätigt in diesem Investment Case und plane, die Upstart Aktie längerfristig im High-Tech Stock PIcking wikifolio zu halten.

Wenn Du die spannende Entwicklung von Upstart weiterhin gemeinsam mit mir verfolgen willst, dann kannst Du jetzt hier den kostenlosen High-Growth-Investing Newsletter bestellen.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von Upstart. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die ,rechtlichen Hinweise.