Gerade in schwierigen Börsenzeiten ist es für einen Aktien-Investor besonders wichtig, konsequent gemäß einer bewährten Anlagestrategie zu agieren. Auch wenn es manchmal weh tut.

Hier ein aktuelles Beispiel:

Ein wesentlicher Eckpunkt meiner eigenen HGI-Strategie (HGI = High-Growth-Investing) ist die Rule-of-30 zum Umgang mit Buchverlusten. Diese mir selbst auferlegte Regel verwende ich anstelle von Stopkursen zur Verlustbegrenzung. Sie besagt, dass ich nach dem Auflaufen von 30% Wertverlust in einer Aktie eine zügige Entscheidung darüber treffe, ob ich zu den niedrigeren Kursen voller Überzeugung nachkaufe und damit den durchschnittlichen Einstiegskurs verringere – oder ob ich schweren Herzens die Buchverluste realisiere.

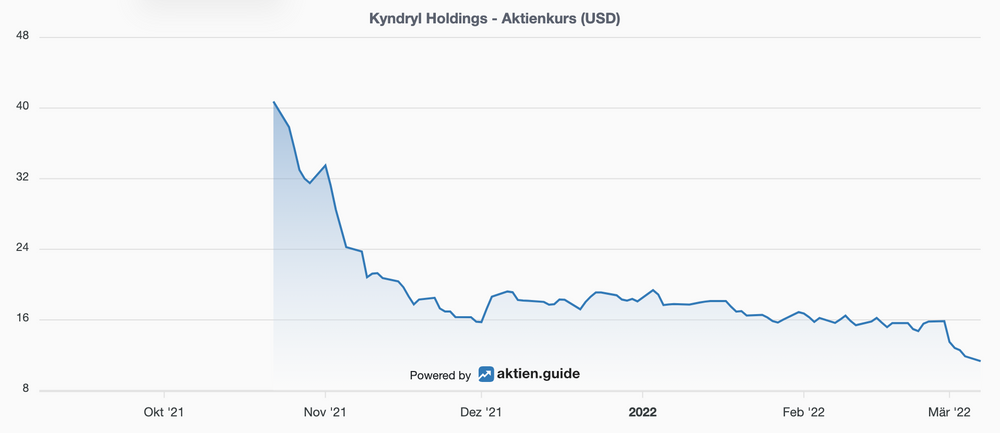

Durch den Tech-Crash der letzten Monate war ich nun gezwungen, diese Entscheidung nach nur gut 3 Monaten bei Kyndryl zu treffen. Das ist das IBM Spin-Off, dessen Aktien seit Oktober 2021 als unabhängiges Unternehmen an der New York Stock Exchange notiert sind.

Hier kannst Du meinen ,Kyndryl Investment Case vom November nachlesen, der (zumindest bisher) leider überhaupt nicht aufgegangen ist. Im Gegenteil: die Kyndryl Aktie kannte bisher nur eine Richtung und hat seit meinem Einstieg weitere 30% abgegeben. Seit dem Spin-Off hat die Kyndryl Aktie nun schon weit über 70% ihres Wertes verloren!

,https://aktien.guide/aktien/Kyndryl-Holdings-US50155Q1004

Warum ich mich in diesem Fall für mein Musterdepot zum Exit und zur Realisierung von mehr als 30% Verlust entschieden habe?

Rahmenbedingungen

Zur Erinnerung: Ich hatte eine Einstiegsposition an Kyndryl für das ,High-Tech Stock Picking wikifolio am 22.11.21 zu einem Zeitpunkt erworben, als ich große Probleme hatte, attraktiv bewertete High-Growth-Aktien zu finden. Ich sah damals die allermeisten Wachstumsstars als deutlich überbewertet an.

Mit dieser Einschätzung lag ich richtig. Der Nasdaq Cloud Index ist seitdem um 40% abgestürzt. Viele erstklassige Tech-Unternehmen haben sich seither in nur wenigen Monaten um weit mehr als 50% verbilligt.

Die Situation am Markt für High-Growth-Aktien hat sich durch den Tech-Crash in den vergangenen Monaten grundlegend verändert. Viele erstklassige Wachstumsunternehmen sind nun erstmals seit Jahren wieder attraktiv bewertet.

Man kann das sehr schön an der ,Liste der HGI-Topscorer auf aktien.guide erkennen. Vor einigen Monaten gab es nur wenige Aktien, die attraktive HGI-Kennzahlen aufwiesen. Jetzt enthält diese Liste über 100 Wachstumsunternehmen! Und auch ,meine Watchlist ist zuletzt immer länger geworden.

Die aktuellen Kyndryl Zahlen

In der vergangenen Woche hat Kyndryl zum ersten Mal als unabhängiges Unternehmen nach dem Spin-Off von der IBM seine Zahlen vorgelegt. Die waren nicht berauschend: Der erwartete Umsatzrückgang betrug (währungsbereinigt) 5%. Nach $2,0 Mrd. im Vorjahr wurde für 2021 ein noch größerer Verlust von $2,3 Mrd. ausgewiesen. Zu den roten Zahlen kräftig beigetragen haben Goodwill-Abschreibungen von $469 Mio. und Einmalkosten von $627 Mio. im Zusammenhang mit dem Spin-Off von der IBM. Auch der Cashflow war deutlich negativ.

Es kommt nicht unerwartet, dass das Kyndryl Management zum Start als unabhängiges Unternehmen reinen Tisch macht und die Bilanz aufräumt. Man nimmt dafür Belastungen in Kauf, um in den Folgeperioden etwas einfacher mit Verbesserungen glänzen zu können. Das ist soweit Business as Usual und nicht weiter verwunderlich.

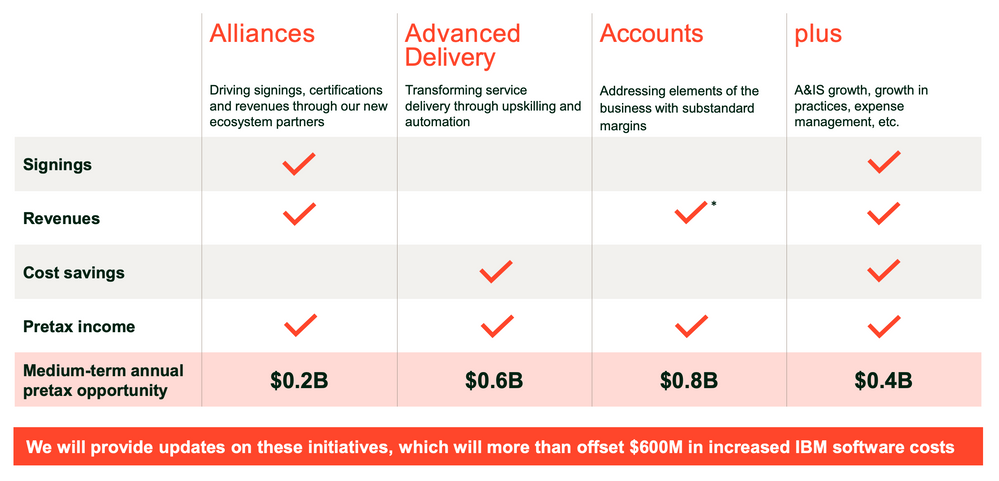

Was mich allerdings skeptisch stimmt, das ist die Vorstellung des Kyndryl Managements, mit welchen Initiativen die operative Wende hin zu nachhaltiger Profitabilität geschafft werden soll.

Fokussiert wird auf neue Partnerschaften (Alliances), kostengünstigere Projekte (Advanced Delivery d.h. z.B. weniger Sub-Unternehmer in den Projekten) und Preiserhöhungen bei unprofitablen Bestandskunden (Accounts).

Ich bin überrascht, dass die neuen Allianzen (u.a. mit Microsoft, AWS und Google) unter diesen Initiativen den geringsten Beitrag leisten sollen.

Glaubt man bei Kyndryl etwa selbst nicht daran, als Dienstleistungspartner der Public Cloud-Provider im großen Stil erfolgreich zu sein? Oder hat man sich in diese neuen Partnerschaften zu schlechten Bedingungen eingekauft?

Ich finde es jedenfalls enttäuschend, dass diese Allianzen mittelfristig nur einen relativ kleinen Deckungsbeitrag leisten sollen.

Daneben gibt es zwei weitere Ungereimtheiten, die nicht dazu geeignet sind, bei mir das nötige Vertrauen für ein umfangreicheres Kyndryl Investment aufzubauen:

- Mir war leider bisher nicht klar, dass Kyndryl mittelfristig mit $600 Mio. höheren IBM Softwarekosten p.a. rechnen muss. Entweder ist das mein Versäumnis und ich habe das Thema im Zuge meines Research vor dem SpinOff übersehen. Oder aber dieses “Detail” der Preiserhöhungen für von Kyndryl genutzte IBM-Software war im Vorfeld nicht gut genug kommuniziert. Ist jetzt auch egal. Fakt ist, dass diese $600 Mio. für Kyndryl auf dem Weg zu einem nachhaltig profitablen Geschäftsmodell ein erheblicher Gegenwind sind, den ich bisher in meinem Investment Case nicht berücksichtigt hatte.

- Das Kyndryl Management hat entschieden, das Geschäftsjahresende vom 31.12. auf den 31.3. zu verschieben. Das nächste vollständige Geschäftsjahr FY23 wird also vom 1.4.22 bis zum 31.3.23 laufen. Ich kann die genannten Gründe dafür nicht wirklich nachvollziehen. Hat man aktuell wirklich keine anderen Probleme? So eine Umstellung des Geschäftsjahres ist für einen Konzern wie Kyndryl sicherlich kein kleines Projekt und ich wundere mich über dessen Priorisierung.

Meine Entscheidung zum Exit aus der Kyndryl Aktie

Trotz der genannten Probleme, die ich mit dem vorgelegten Kyndryl Zahlenwerk habe, war es für mich eine schwere Entscheidung, die Reißleine zu ziehen und mich nach nur wenigen Monaten mit einem deutlichen Verlust aus der Kyndryl Aktie zu verabschieden.

Denn die Kyndryl Aktie ist bei Kursen um 11$ spottbillig und wird trotz einer soliden Bilanz mittlerweile wie ein Pleitekandidat deutlich unter Buchwert gehandelt. Die Kyndryl Aktie sollte für einen aktivistischen Private/Equity-Investor deutlich mehr wert sein. Auch eine Kyndryl Übernahme mit einem deutlichen Aufgeld und eine Sanierung fernab der Börse ist für mich gut vorstellbar.

Dennoch habe ich mich für die Realisierung von mehr als 30% Verlust entschieden. Denn gemäß meiner selbst auferlegten Rule-of-30 wäre die einzige Alternative eine deutliche Vergrößerung meiner Position gewesen. Dazu fehlte mir zum jetzigen Zeitpunkt die Überzeugung in einen einigermaßen zügig verlaufenden Turn-Around.

Zudem gibt es aktuell einfach zu verlockende Alternativen für Investments in erstklassige Wachstumsunternehmen. Daher war ich nicht bereit, mehr Kapital langfristig in einem umfangreicheren Kyndryl Investment zu binden.

Das Big Picture

Die Realisierung eines solchen Verlustes >30% hört sich dramatisch an. Die Kyndryl Fehlinvestition spielt aber im Kontext des Gesamtportfolios keine allzu große Rolle, da es sich nur um eine kleine Einstiegsposition im High-Tech Stock Picking wikifolio handelte. Für das Gesamtdepot bedeutete dieser Tiefschlag gerade mal einen Verlust von gut 1%, das ist zu verschmerzen.

Der negative Verlauf meines Kyndryl Investments ist ein gutes Beispiel dafür, warum es sinnvoll ist, grundsätzlich gestaffelt und im Laufe der Zeit in eine Aktie einzusteigen. Erst im Laufe mehrerer Quartale baut sich bei einem neuen Investment Case mit zunehmendem Informationsstand das Vertrauen auf. Idealerweise kann man in einem schwachen Marktumfeld dann voller Überzeugung gute Gelegenheiten zum Nachkauf nutzen. Wenn sich diese Überzeugung jedoch nicht einstellt, dann ist das auch nicht allzu tragisch, solange es sich um eine kleinere Position handelt.

Solche miesen Investments kommen leider immer wieder vor. Fehleinschätzungen gehören mit dazu, kein Investor ist unfehlbar. Glücklicherweise muss man nicht immer richtig liegen, um überdurchschnittliche Renditen zu erzielen.

Der konsequente Umgang mit Buchverlusten ist eine der schwierigsten Übungen auf dem Weg zu einem überdurchschnittlich erfolgreichen Aktieninvestor. Wichtig ist in jedem Fall, Verluste nicht einfach laufen zu lassen, sondern konsequente und bewusste Entscheidungen über Nachkauf oder Verlustrealisierung zu treffen. Auch wenn es manchmal weh tut.

Wenn Du meine Beiträge zum Investieren in Wachstums- und Technologieaktien zukünftig regelmäßig lesen möchtest, dann kannst Du jetzt hier den kostenlosen High-Growth-Investing Newsletter bestellen.