Dieser Beitrag ist das Update eines erstmals am 29.8.21 veröffentlichten Artikels. Er wurde aktualisiert nach den Zahlen zum 1. Quartal des bis Anfang Februar laufenden FY23.

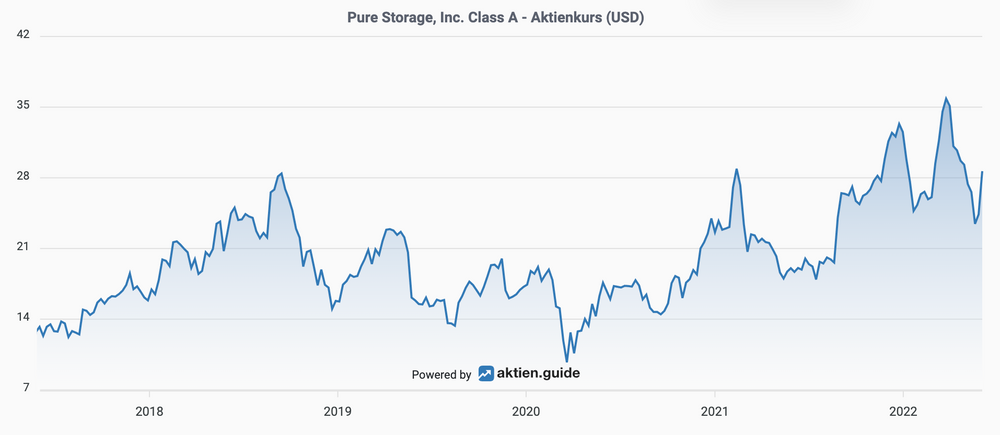

Der Tech Crash hat in den vergangenen Monaten auch die Aktie von Pure Storage erfasst. Trotz einer zuletzt herausragenden fundamentalen Entwicklung des Unternehmens hatte die Pure Storage Aktie von ihren Höchstkursen Ende März 22 in nur 8 Wochen fast 40% verloren. Nun gab es nach Vorlage der Geschäftszahlen zum Q1 FY 23 so etwas wie einen Befreiungsschlag mit einem 20% Kurssprung.

https://aktien.guide/aktien/Pure-Storage-Inc-Class-A-US74624M1027

Der IPO der Pure Storage Aktie liegt nun bald 7 Jahre zurück. Seitdem brauchten die Pure Aktionäre der ersten Stunde viel Geduld: die Aktie wurde im Oktober 2015 zu 17 USD ausgegeben. Obwohl das Unternehmen seinen Umsatz seitdem vom Geschäftsjahr 2015 ($175 Mio.) bis zum bereits im Januar beendeten Geschäftsjahr 2022 ($2,18 Mrd.) um mehr als den Faktor 12 vervielfachen konnte, ist der Aktienkurs seitdem “nur” um 67% bis auf gut 28 USD vorangekommen.

Was ist der Grund dafür?

Zunächst mal war das Unternehmen viel zu teuer an die Börse gekommen und musste erst in seine überhöhte Bewertung hineinwachsen. Pure Storage verbrannte bis 2018 zudem kräftig Geld und gab viele neue Aktien aus. Was zu ca. 40% Verwässerung in den vergangenen 5 Jahren führte.

2019/2020 kam eine zyklische Schwäche des Storage-Marktes und die Corona Pandemie hinzu, die das Wachstum regelrecht abwürgte. Hier findet Du die Details der ,Pure Storage Investment-Story zum Nachlesen.

Das Pure Management hielt trotz des temporär schwachen Wachstums im FY21 an seiner Investitionsstrategie fest. Das drückte unmittelbar auf die Profitabilität und belastete den Aktienkurs, aber die Technologieführerschaft wurde in dieser schwierigen Phase gefestigt und es ist gelungen, den etablierten Storage-Anbietern im FY22 weitere Marktanteile abzunehmen.

Pure Storage mit hervorragenden Zahlen zum Q1 FY23

Schon zum zweiten Mal hintereinander verzeichnete die Pure Storage Aktie nach Vorlage der Geschäftszahlen jetzt einen zweistelligen Kurssprung.

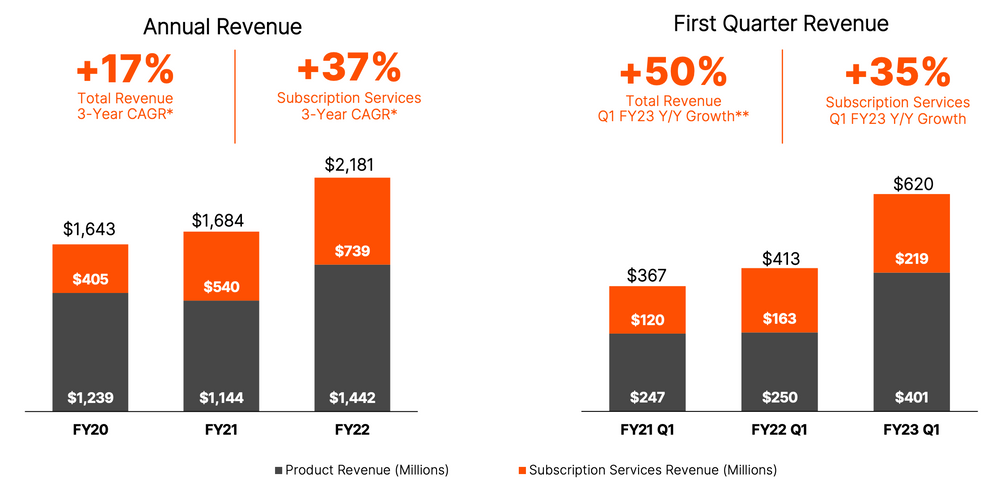

Und das aus gutem Grund: Der Pure Storage Umsatz wuchs im Q1 FY23 um 50% auf $620 Mio. Der Subskriptionsumsatz stieg um 35% auf $219 Mio. Die Erwartungen der Analysten wurden wie auch im Vorquartal weit übertroffen.

Die ,RPO (Remaining Performance Obligations) betragen über $1,4 Mrd. Das sind 26% mehr als im Vorjahr und ein weiterer wichtiger Indikator für einen auch zukünftig steilen Wachstumspfad.

Vielleicht noch wichtiger als die nach dem schwachen FY21 nun wieder deutlich über 20% liegenden Wachstumsrate ist die gleichzeitige Entwicklung der Profitabilität:

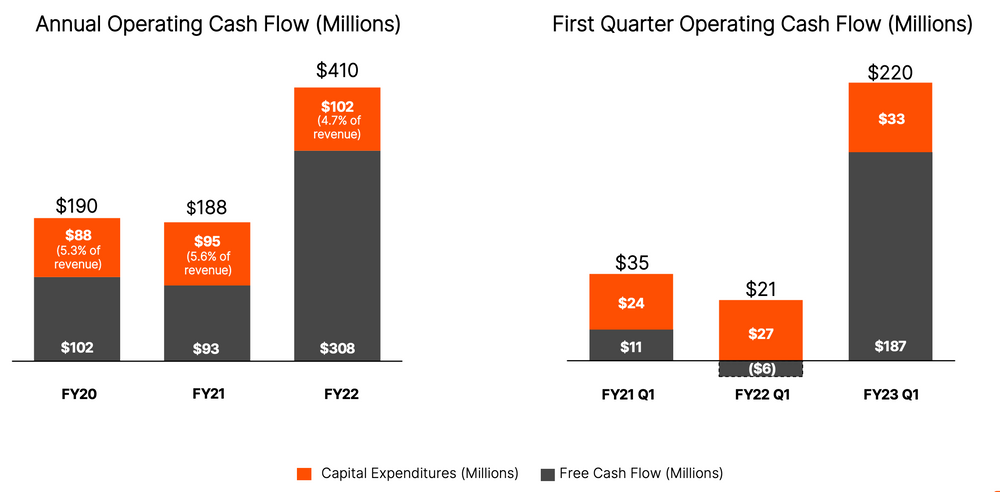

Der Free Cashflow hat sich im Q1 FY23 im Vergleich zum Vorjahresquartal vervielfacht, die entsprechende Marge betrug 35% (non GAAP).

Allerdings würde ich mir wünschen, dass Pure dazu übergehen würde, die GAAP-Zahlen mehr in den Vordergrund ihrer Berichterstattung zu rücken. Zumal das Unternehmen es gar nicht nötig hat, da irgend etwas zu verstecken: Die Vergütungen aus Aktienoptionen (SBC – Share Based Compensation) betrug im Q1 ca. 75 Mio., nach GAAP wird für das Q1 dadurch noch ein kleines Minus von -0,04$ pro Aktie ausgewiesen nach -0,30$ im Vorjahresquartal. Die Verwässerung der Aktionäre durch die SBC hält sich dennoch in Grenzen, denn im laufenden Aktienrückkaufprogramm wurden im Q1 für $66 Mio. eigene Aktien zurückgekauft.

Pure Storage Guidance für das FY23

Nach dem hervorragenden Q1 hat Pure Storage seine Guidance angehoben. Für das laufende FY23 wird nun – gewohnt vorsichtig – ein Umsatzwachstum von 22% auf $2,66 Mrd. prognostiziert. Das operative Einkommen im FY23 soll gleichzeitig um 36% auf $320 Mio. (non-GAAP) ansteigen.

Wann kaufen die Hyperscaler?

Zum Umsatzsprung im FY22 hatte ein Großauftrag beigetragen, den Pure erstmals von Meta Platforms erhalten hat. Die statten ihren im Aufbau befindlichen AI Research SuperCluster (RSC), einen der schnellsten Supercomputer der Welt, mit Pure Storage FlashArray Komponenten im Volumen von 175 Petabytes aus.

Dieser erste Auftrag eines sogenannten „Hyperscalers“ ist ein wichtiger Meilenstein für Pure. Denn die ganz großen Cloud Computing Provider wie Google, Microsoft Azure, AWS, u.a. verwenden aus Kostengründen bisher eigentlich keinen Flash-Speicher, sondern billigere Festplatten-Speichersysteme.

Doch moderner Flash-Speicher von Pure wird (pro Speichereinheit) immer preisgünstiger und nach Angaben des Pure Managements ist jetzt der Punkt erreicht, an dem auch andere Hyperscaler ernsthaft über den breiteren Einsatz von Flash-Storage als Alternative zu Harddisk-basierten Lösungen nachdenken (siehe Interview mit Charlie Giancarlo).

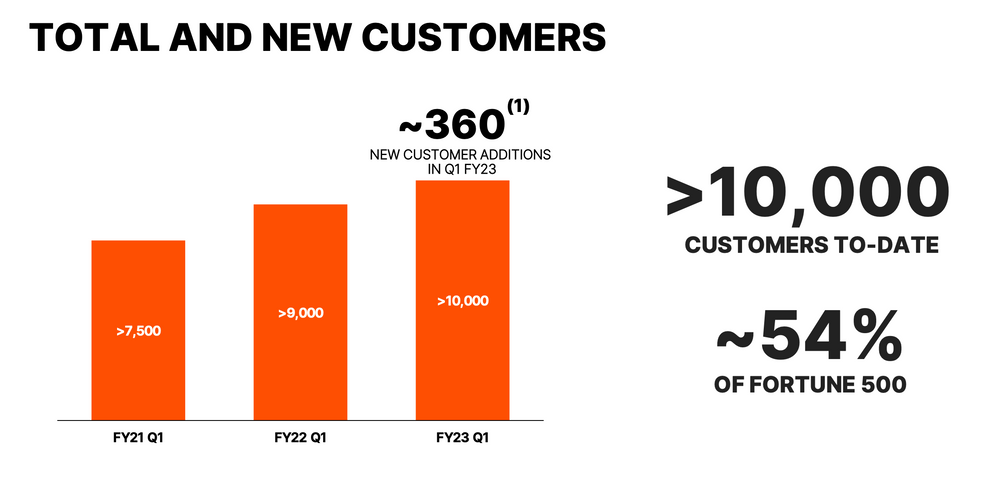

Besonders bemerkenswert ist, dass der 50% Umsatzsprung im Q1 FY23 erreicht wurde, ohne dass ein weiterer Großauftrag eines Hyperscalers verbucht wurde. Insgesamt gesehen wird die innovative Storage-Technologie von Pure immer mehr zum Mainstream: insgesamt gibt es nun über 10.000 aktive Kunden, weit über 50% der größten US Unternehmen (aus der Fortune 500 Liste) gehören zum Kundenkreis.

Pure Storage kann weiterhin liefern

Es ist schon beeindruckend, dass Pure Storage im Gegensatz zu vielen anderen IT Hardwarehäusern seine Produkte auch im Umfeld gestörter Lieferketten bisher weiterhin fast uneingeschränkt liefern konnte.

Das Pure Management führt die gute Lieferfähigkeit im Vergleich zum Wettbewerb darauf zurück, dass diese Storage als Commodity begreifen und ganze Komponenten möglichst günstig in Asien einkaufen. Demgegenüber benötigt Pure Storage im Verbund mit seinen innovativen Software-Lösungen weniger verschiedene Hardwareteile, die sich bei Bedarf aufgrund des inhouse Designs teilweise auch substituieren lassen.

Für mich hört sich das fast schon zu gut an, um (vollständig) wahr zu sein. Eine gesunde Portion Skepsis ist sicher angebracht. Wir sollten das Pure Management weiterhin an seinen Taten (sprich Zahlen) messen und die sehen derzeit wirklich klasse aus.

Faire Bewertung der Pure Storage Aktie

Der Enterprise Value (EV – hier einfach erklärt!) von Pure Storage beträgt bei einem Aktienkurs von 28$ ca. $8 Mrd. Das bedeutet ein EV/Sales von 3 auf Basis der Umsätze des laufenden Geschäftsjahres. Geht man von einer 30% Steigerung des Free Cashflows aus, so errechnet sich ein EV/FCF-Verhältnis von 17.

Das ist günstig für den Storage Technologieführer, der auch in den kommenden Jahren um mehr als 20% p.a. wachsen sollte. Denn auch die hohen Bruttomargen von knapp 70% deuten daraufhin, dass Pure Storage viel mehr ist als nur ein Hardwarehersteller. Insbesondere das schnell wachsende wiederkehrende Subskriptionsgeschäft hätte ein höheres Multiple – ähnlich wie bei einer Software-Company – verdient.

Pure Storage ist auch nach dem Kursrutsch der vergangenen Monate eine Kernposition in meinem High-Tech Stock Picking wikifolio. Dort freue ich mich mit allen Anlegern aktuell über 140% Buchgewinn, der in absehbarer Zeit nicht realisiert werden soll. Denn ich bin sehr optimistisch, dass es in den nächsten Jahren für uns Aktionäre noch mehr Grund zur Freude an der Pure Storage Aktie geben wird.

Wenn Du die Entwicklung von Pure Storage auch in Zukunft gemeinsam mit mir weiter verfolgen willst, dann kannst Du jetzt hier meinen kostenlosen High-Growth-Investing-Newsletter abonnieren.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von Pure Storage. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die ,rechtlichen Hinweise.