Dieser Beitrag ist die Aktualisierung eines bereits im März 2020 auf diesem Blog veröffentlichten Artikels.

Die Aktienmärkte befinden sich im perfekten Sturm: Täglich müssen sich die Investoren weltweit mit Krieg, Zinswende, Inflation, drohender Rezession und dem immer wahrscheinlicher werdenden Horror-Szenario einer Stagflation (also Kombination von Rezession und Inflation) auseinandersetzen.

Fast jeder Anleger, der wie ich ein „Long-Only“ Aktiendepot verwaltet (also grundsätzlich nicht auf fallende Kurse spekuliert), hat derzeit in 2022 erhebliche Buchverluste zu verkraften. Diese sind nicht weiter besorgniserregend, sofern sie nicht realisiert werden müssen und solange die Werthaltigkeit der im Portfolio enthaltenen Unternehmen durch die aufziehende Wirtschaftskrise nicht dauerhaft gefährdet ist.

Wenn Du einen langfristigen Anlagehorizont hast und das Geld nicht in absehbarer Zeit anderweitig benötigst, dann gibt es auch jetzt überhaupt keinen Grund für Panikverkäufe. Aktien sind Sachwerte, die eine Inflation prinzipiell gut überstehen können im Vergleich zu Bargeld oder Bankguthaben.

Du solltest aber gerade jetzt immer wieder hinterfragen, was der reale Wert Deiner Unternehmensanteile ist und inwiefern er sich durch die veränderten Rahmenbedingungen evtl. dauerhaft verändert hat. Nötig ist es jetzt einen Depot-Check durchzuführen.

Dazu möchte ich Dir folgende Hinweise geben:

1. Krisencheck jeder einzelnen Aktie nötig

Du solltest dir jetzt jedes einzelne Unternehmen in Deinem Portfolio daraufhin anschauen, wie gut es aufgestellt ist, um eine wohl bevorstehende Rezession zu überstehen. Bist Du zuversichtlich, dass „Dein“ Unternehmen diese Krise aus eigener Kraft überleben wird? Oder kann es evtl. sogar gestärkt aus der Krise hervorgehen?

Ich persönlich möchte nicht an Unternehmen beteiligt sein, die aus einer Position der Schwäche heraus evtl. auf Rettung von außen angewiesen sind oder erhebliche Kapitalerhöhungen zu niedrigen Kursen durchführen müssen, um an frisches Kapital zu kommen.

2. Vorsicht vor optisch billigen Aktien

Viele Tech-Investoren haben sich in den vergangenen Jahren nur zu gerne an zweistellige Enterprise Value / Sales Verhältnisse gewöhnt. Die exorbitant hohen Bewertungen der letzten Jahre waren das Ergebnis des kostenlosen Geldes. Diese Zeiten sind vorbei. Das Zinsniveau wird sich zumindest in USA jetzt zügig normalisieren und mit ihm die Bewertungen der Technologie- und Wachstumsaktien.

Immer noch liegen die Umsatzmultiple vieler Cloud-Aktien bei ca. 20. Auch wenn die Kurse dieser SaaS Aktien schon weit mehr als 50% nachgegeben haben, so bedeutet das nicht automatisch, dass diese Aktien jetzt günstig sind.

Ein zweistelliges EV/Sales-Verhältnis ist längerfristig nur solchen Ausnahmeunternehmen vorbehalten, die auf Jahre hinaus in einem großen Markt schnell wachsen werden. Und zwar bei Umsatz UND beim Cashflow.

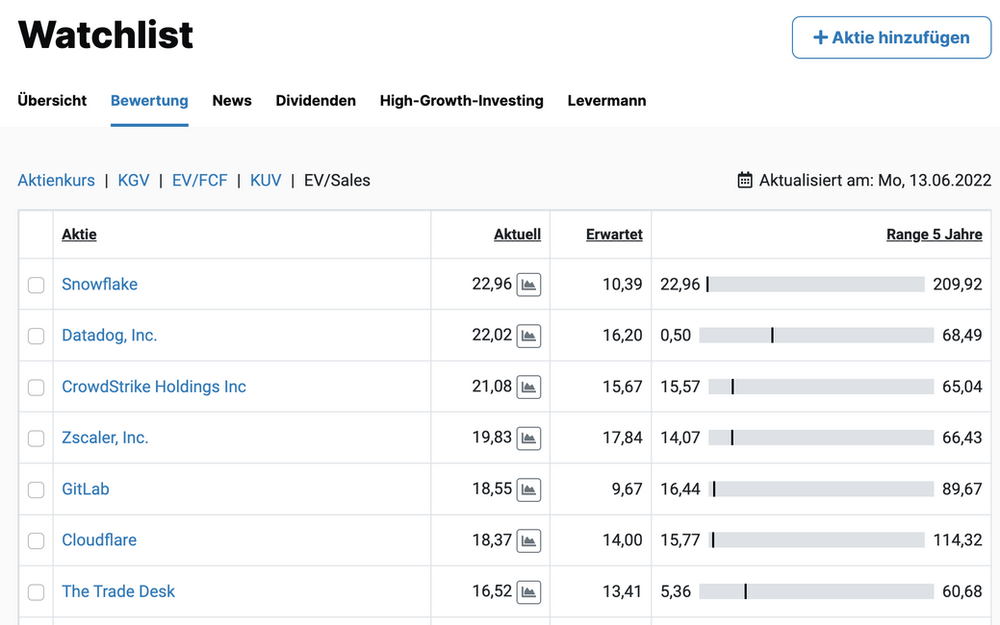

Einige dieser Unternehmen sind auf meiner Watchlist zu finden.

In meinem E-Book zu den Grundlagen des High-Growth-Investing (hier kostenloser Download) hatte ich einige Erfahrungswerte dazu angegeben, wie eine faire Bewertung bei Kenntnis der Umsatzquellen in etwa aussehen kann.

Warnen möchte ich Euch weiterhin vor scheinbar billigen Aktien mit niedrigem Kurs-Gewinn-Verhältnis (KGV) und hoher Dividendenrendite. Ein vermeintliches Schnäppchen, das jetzt optisch billig aussieht, könnte sich bald als Fata Morgana erweisen.

Denn die Gewinnschätzungen der Analysten suggerieren eine vermeintliche Sicherheit, die derzeit noch mehr als in normalen Zeiten unangebracht ist. Nicht einmal die Unternehmenslenker selbst können derzeit seriöse Schätzungen über den Geschäftsverlauf im zweiten Halbjahr von 2022 oder darüber hinaus anstellen. Denn es weiß keiner, wie sich diese aufziehende Krise weiter entwickeln wird.

3. Cash ist King

Viel wichtiger als optisch günstige Werte für KGV, Dividendenrendite oder EV/Sales ist der Cashbestand eines Unternehmens im Vergleich zu der Schuldensituation. Du solltest also in der Krise noch mehr auf die Bilanzqualität achten.

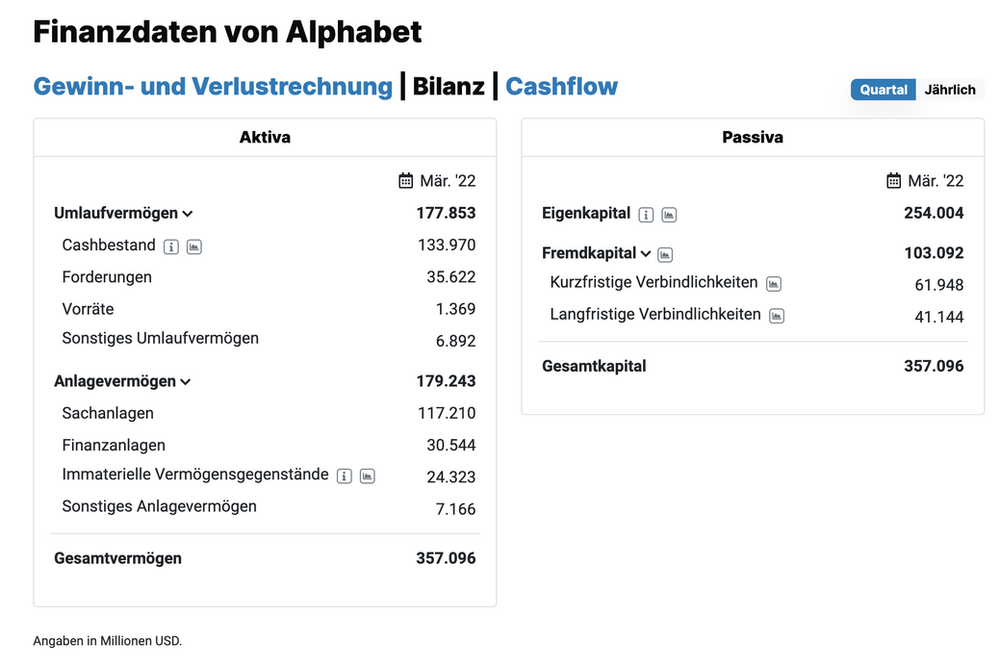

Im aktien.guide kannst Du für über 6.800 Aktien eine vereinfachte Bilanz inkl. des Cashbestandes einsehen. Dafür musst Du nicht mal Kunde beim aktien.guide sein!

Bsp. Alphabet Bilanz inkl. Cashbestand bei aktien.guide

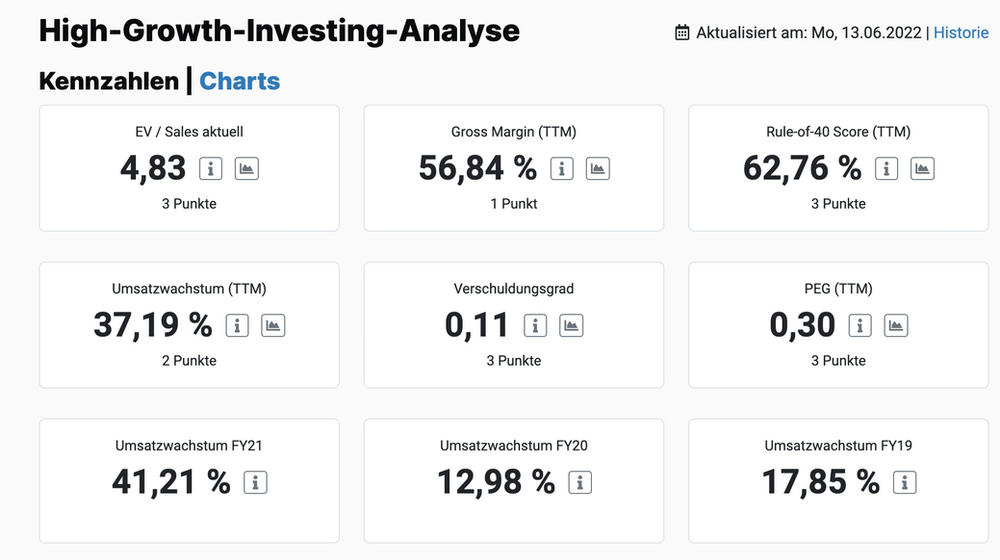

Eine einfache Bilanz-Kennzahl, auf die ich in diesem Zusammenhang besonders achte, ist der Verschuldungsgrad. Dieser wird berechnet, indem die Summe aus kurz- und langfristigen Schulden ins Verhältnis zum Eigenkapital gesetzt wird. Ein Verschuldungsgrad kleiner als 1 zeigt eine niedrige Verschuldung an, ein Verschuldungsgrad größer als 2 weist auf mögliche Risiken aus der Verschuldung hin.

Bsp.: HGI-Analyse von Alphabet inkl. Verschuldungsgrad bei aktien.guide

Der Verschuldungsgrad ist eine der Kennzahlen, die vom aktien.guide im Rahmen der HGI-Strategie für über 6.800 Aktien wöchentlich neu ausgewertet und in den dortigen HGI-Analysen ausgewiesen werden.

4. Die Crux mit den Wandelanleihen

Seit einigen Jahren war es üblich, dass High-Growth-Unternehmen zur Finanzierung ihres Wachstums keine normale Kapitalerhöhung begeben, sondern sich stattdessen Geld über Wandeldarlehen besorgen. Diese wurden oft zu sehr niedrigen Zinsen (bis zu 0,0%) ausgegeben. Durch zusätzliche Optionsgeschäfte wird sichergestellt, dass eine Verwässerung der Altaktionäre nur zu deutlich gestiegenen Kursen stattfindet.

Diese Instrumente sind i.d.R. so ausgestaltet, dass es für die Inhaber der Wandeldarlehen nur zu deutlich gestiegenen Kursen möglich bzw. attraktiv ist, in Aktien zu wandeln.

Du solltest Dir jetzt für „Deine“ Unternehmen genau anschauen, welche Wandelanleihen es gibt: dazu googelst Du z.B. als Elastic Aktionäre nach „Elastic convertible notes“.

Wann sind diese Darlehen fällig? Um welche Summen geht es?

Viele Wandlungspreise liegen jetzt nach dem Crash um ein Vielfaches über dem aktuellen Aktienkurs. Es ist daher damit zu rechnen, dass keine Wandlung in Aktien stattfinden wird, sondern diese Instrumente wie normale Kredite zu behandeln sind, die zurückgezahlt werden müssen.

Der aktien.guide behandelt in seiner Berechnung des Verschuldungsgrades Wandelanleihen grundsätzlich wie normale Schulden. D.h. mit dem dort angegebenen Wert liegst Du auf der „sicheren Seite“.

5. Der Weg zum positiven Cashflow

Im Crash der letzten Monate wurden diejenigen Wachstumsunternehmen überdurchschnittlich abgestraft, die noch keinen positiven Cashflow erzielen. Tatsächlich bevorzuge auch ich i.d.R. diejenigen High-Growth-Unternehmen, die aus eigener Kraft wachsen können und keine weitere externe Finanzierung mehr benötigen.

Ein negativer Free Cashflow treibt mir immer erstmal die Sorgenfalten auf die Stirn. Dennoch kann es gerade für extrem schnell wachsende Unternehmen gerade in den Jahren nach dem IPO ein berechtigter Teil des Business-Plans sein, auch einige Jahre mit Cashburn in Kauf zu nehmen, um zügig Marktanteile zu erobern.

Solltest Du (wie auch ich) Unternehmen mit einem negativen Cashflow im Portfolio haben, so ist es wichtig zu beurteilen, ob dieser Cashabfluss in einer Krisensituation bei Bedarf sehr schnell gestoppt werden könnte.

Bei schnell wachsenden Software-Unternehmen mit wiederkehrenden Umsätzen und hohen Bruttomargen wird meist besonders viel Geld für Sales und Marketing ausgegeben. Diese Kostenblöcke kann ein Unternehmen innerhalb von 1-2 Quartalen deutlich zurückfahren, falls es notwendig ist, um einen Cashburn zu stoppen.

Daher sehe ich die Situation bei meinen Cashburn Sorgenkindern Compass, SimilarWeb oder Elastic trotz negativem Cashflow recht entspannt.

6. Auswirkung von Rezession und Inflation auf die Umsatz- und Gewinnsituation

Du solltest generell nur in Unternehmen investieren, deren Geschäftsmodell Du verstehst.

Wie sehen die verschiedenen Umsatzströme aus? Kennst Du den Umsatzmix, so kannst Du mit Blick auf die wirtschaftliche Lage abschätzen, wie schlimm der kurzfristige Ausfall bei Umsatz bzw. Billings und damit die Belastung des Cashflows werden kann.

SaaS-Unternehmen mit einem hohen Anteil von Recurring Revenues kommen relativ einfach durch eine Rezession, auch wenn im Wirtschaftsabschwung einige Zeit lang weniger Neugeschäft abgeschlossen wird.

Idealerweise verfügen diese Unternehmen über eine gewisse Preissetzungsmacht (z.B. wenn ihre Software von Kunden nur schwer ausgetauscht werden kann) und können ihre Preise in der Inflation ebenfalls anpassen.

Im Bärenmarkt der letzten Monate wurden gerade SaaS Aktien gnadenlos abverkauft. Manchmal wurde übertrieben. Daher gibt es jetzt erstmals seit dem Corona-Crash wieder gute Einkaufskurse. Ich habe für das High-Tech Stock Picking wikifolio in den vergangenen Wochen bei Similarweb, Zoom, und Elastic die Ausverkaufskurse genutzt und behutsam (nach)gekauft.

7. In die Gewinner der Krise investieren?

In jeder Krise gibt es auch Gewinner, deren Aktien in die Höhe schnellen und kurzfristige Krisengewinne versprechen. Derzeit sind das z.B. die Ölindustrie und die Rüstungskonzerne.

Ich persönlich möchte jedoch nicht in diese Branchen investieren. Zum einen aus ethischen Gründen, aber auch weil ich glaube, dass der aktuelle Boom dieser Sektoren nicht nachhaltig ist.

Hier kannst Du jetzt meinen kostenlosen High-Growth-Investing Newsletter abonnieren, wenn Du künftig meine Gedanken rund um Technologie- und Wachstumsaktien regelmäßig verfolgen willst.