Quelle: pixabay.com

Das H1 2022 ist schon wieder Geschichte und damit Zeit für eine kurze Bestandsaufnahme und einen Ausblick auf das zweite Halbjahr.

Zu aller erst möchten wir aber einen großen DANK an alle Leser und Follower aussprechen! – Mit Eurem Feedback, den hilfreichen Anregungen und Euren „treuen“ Besuchen auf der Website habt Ihr ganz wesentlich zum Erfolg von Dividende-um-Dividende beigetragen.

Das 1. Halbjahr 2022 war geprägt von mehreren, teilweise miteinander verbundenen Krisen (Ukraine-Krieg, Rekord-Inflation, Rezessionsgefahr, Lieferketten-Engpässe, Energiekrise, Pandemie-Auswirkungen etc.) und die Märkte haben darauf mit deutlich fallenden Kursen reagiert. Für den Dow Jones und den S&P Index war es das schlechteste Halbjahr seit vielen Jahrzehnten.

Mit der Entwicklung unseres International Income Portfolios (IIP) sind wir aber insgesamt sehr zufrieden, sowohl was die Stabilität in diesen Krisenzeiten angeht, als auch mit den stetig steigenden Dividenden-Erträgen, auf die wir unseren Fokus ausgerichtet haben. Zur Stabilität hat allerdings auch der starke US-Dollar beigetragen, der vor einigen Tagen kurzzeitig die Parität zum Euro erreicht hatte. Wir sind davon überzeugt, dass es sich langfristig auszahlt, auf Qualitätswerte zu setzen, auch wenn sie eventuell an den Börsen und in den Finanzmedien nicht zu den „aufregendsten“ und „angesagtesten“ Werten gehören. Wenn Unternehmen über Jahre bzw. Jahrzehnte ihre Dividende kontinuierlich steigern können, spricht dies (neben anderen Merkmalen) für Qualität und die Kurse werden das auf lange Sicht ebenfalls widerspiegeln.

„In the long run, stocks follow earnings“ (Quelle unbekannt)

Quelle: div2div

Bei der Abbildung unserer Portfolio-Entwicklung ist zu beachten, dass es sich um eine Darstellung in absoluten Zahlen und nicht um eine „Performance“-Entwicklung handelt. Aktuell befinden wir uns weiter in der Aufbauphase, was bedeutet, dass so gut wie jeden Monat neben den re-investierten Dividenden auch neues Kapital in das Portfolio fließt.

Darüber hinaus stellt der aktuelle Portfolio-Stand natürlich nur eine untergeordnete Momentaufnahme dar. Wichtig ist für uns in erster Linie die Verlässlichkeit der Dividenden und dass grundsätzlich die Richtung stimmt.

Portfolio Entwicklung im H1 in (absoluten) Zahlen:

- Januar 2022: +4.208 €

- Februar 2022: -7.493 €

- März 2022: +13.266 €

- April 2022: +2.235 €

- Mai 2022: -383 €

- Juni 2022: +1.138 €

Top Performer (seit Aufnahme in das Portfolio)

- AbbVie: +108%

- PepsiCo: +85%

- Southern Co.: +58%

- Main Street Capital: +54%

- Realty Income: +53%

Weak-Performer: (seit Aufnahme in das Portfolio)

- BASF: -32%

- freenet: -24%

- Medical Properties: -13%

- Red Electrica: -6%

- Sixth Street Specialty: -6%

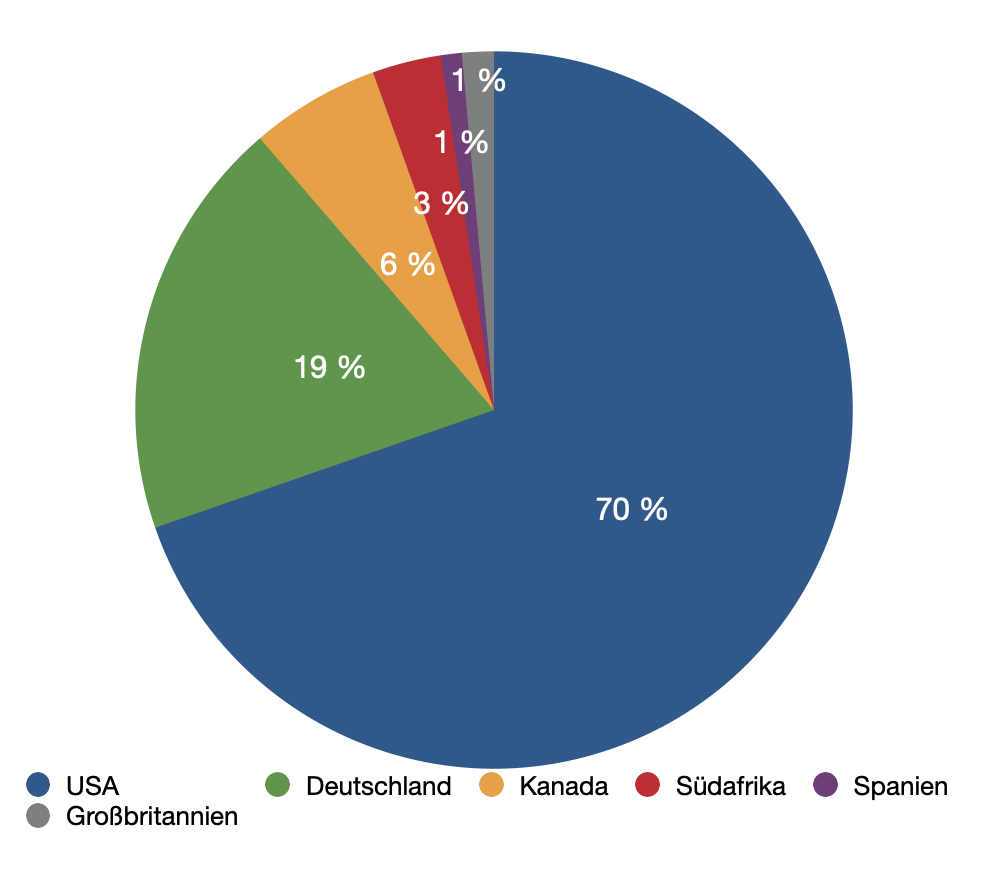

Aufteilung des IIP nach Ländern/Regionen

Quelle: div2div

Bislang haben im IIP US-Werte und deutsche Werte dominiert, aber wir planen weiterhin Internationale Werte auszubauen und das Portfolio auch in dieser Hinsicht noch besser zu diversifizieren. Aktuell liegt unser Fokus auf kanadischen Dividenden-Werten. Neben den bereits seit längerem im IIP befindlichen Werten wie Algonquin Power & Utilities Corp. und TransAlta Renewables sind im Juni 2022 mit dem Telekom-Wert BCE Inc. und dem Finanz-Wert Bank of Nova Scotia zwei weitere Unternehmen hinzugekommen.

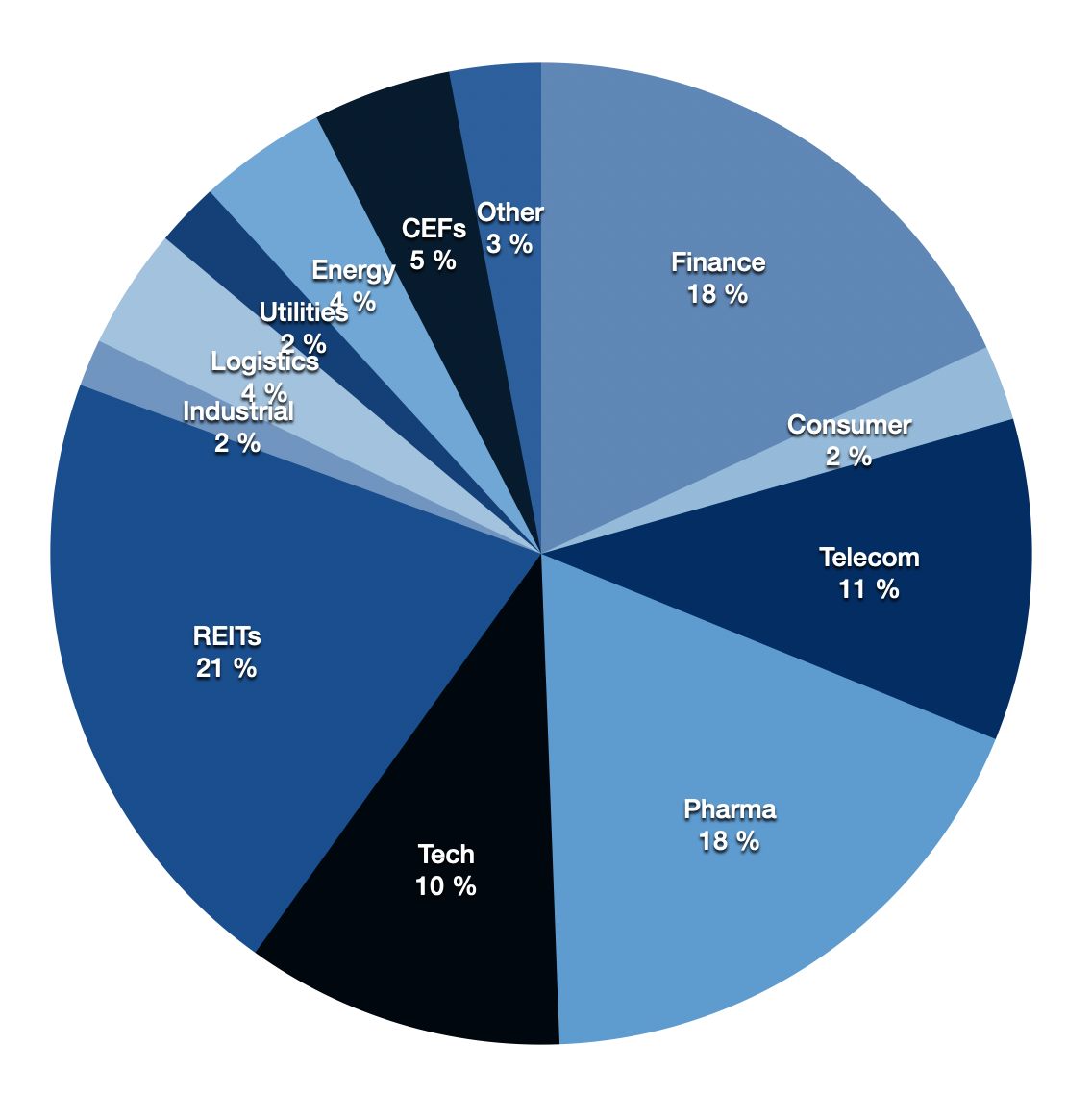

Branchenaufteilung des IIP

Quelle: div2div

Dividenden

Bei den Dividenden sind unsere Erwartungen noch übertroffen worden. Bislang haben wir mit Stand Ende Juni 2022 6.594€ netto an Dividenden erhalten. Ursprünglich war unser Ziel, jedes ca. +1.000 € mehr an Dividenden einzunehmen. Das Ziel für 2022 lag somit bei knapp über 9.000 € netto. Allerdings haben mehrere positive Faktoren dafür gesorgt, dass wir aktuell mit Einnahmen von über 10.000 € netto rechnen, was einen Meilenstein und absoluten Rekordwert darstellt. Die Faktoren waren insbesondere eine massive Sonderdividende des Closed-End-Funds AllianzGI Artificial Intelligence (AIO), viele Dividendensteigerungen der Unternehmen im IIP und so gut wie keine Dividendenkürzungen-/Streichungen. Hinzu kam das Cash-Recycling (bspw. die Umschichtung von Werten mit niedriger Dividende wie Shell in Unternehmen mit höherem Pay-Out) sowie weiterhin substantielle neue Mittelzuflüsse in das IIP.

Dividenden pro Jahr

Dividenden pro Jahr in Euro nach Steuern

Ausblick

Die Entwicklung an den Märkten im 2. Halbjahr 2022 genau einzuschätzen ist aufgrund der Vielzahl von Faktoren kaum seriös möglich, wobei die oben beschriebene, schwierige Ausgangslage für einige negative Überraschungen sorgen könnte. Insbesondere dann, wenn sich dies erst bei den Zahlen der nächsten Quartale niederschlägt und Unternehmen bspw. den Ausblick senken. Gerade in einem sehr volatilen Umfeld sind dann kurzfristig deutlich fallende Kurse oft die Folge (siehe aktuell z.B. AT&T oder Verizon). Allerdings bieten sich in so einem Fall für langfristig ausgerichtete Investoren auch attraktive Chancen. Wir werden definitiv auch im H2 2022 unsere regelmäßigen Investments durchführen. Sollten im Herbst/Winter sich sehr gute Gelegenheiten bieten, werden wir zudem noch kleinere Teile der Cash-Reserve nutzen.

Bei den Branchen stehen für uns aktuell folgende Sektoren im Fokus:

- Real Estate Investment Trusts (REITs)

- Energie (Renewables und Midstream)

- Finanzen

- Telekommunikation

- evtl. auch Rohstoffe (bislang noch nicht im IIP vertreten)

- Closed-End Funds (CEFs)

Auf unserer Watchlist stehen folgende Werte momentan weit oben:

- Bank of Nova Scotia (BNS)

- Enbridge (ENB)

- BCE Inc. (BCE)

- Verizon (VZ)

- Prudential Financial (PRU)

- Great-West Lifeco (GWLIF)

- Brookfield Renewable (BEP)

- Algonquin Power & Utilities (AQN)

- Realty Income (O)

- Store Capital (STOR)

- Vici Properties (VICI)

- Simon Property Group (SPG)

- BHP Group (BHP)

- Rio Tinto (RIO)

Grundsätzlich planen wir u.a. kanadische Werte in unserem Portfolio deutlich auszubauen. Aufgrund der kanadischen Quellensteuer-Regelung empfiehlt es sich einen Broker zu wählen, der einem die Formalitäten abnimmt und bei dem nur die üblichen 15% als Quellensteuer einbehalten werden. Unseres Wissens ist dies zumindest bei Lynx Broker, der DKB Bank und maxblue der Fall (eine eigenständige Recherche ist allerdings unerlässlich, die Angaben sind ohne Gewähr).

Deutsche Dividenden Werte sind aktuell zum Teil auch sehr attraktiv bewertet, aber aufgrund der Situation im Zusammenhang mit der Energieversorgung nicht ohne Grund. Mittelfristig planen wir definitiv einen weiteren Ausbau unserer deutschen Positionen, vorerst beobachten wir aber den weiteren Verlauf.

Wir freuen uns auf jeden Fall auf das 2. Halbjahr 2022 mit Euch als Community!

Vielen Dank für den Besuch bei Dividende-um-Dividende!

Hinweis

Die vorgenannten Ausführungen stellen ausdrücklich keine! Kauf/Verkaufsempfehlung dar. Sie spiegeln lediglich unsere Meinung wider und sollen zur Anregung eigener Recherche dienen.

-keine Anlageberatung –

Investments sind immer auch individuell zu betrachten und nicht jedes Investment passt zum Risikoprofil jeder Person.

Ich / wir sind in Algonquin, TransAlta Renewables, BCE Inc., Bank of Nova Scotia, Allianz Gl Artificial Intelligence (AIO), Verizon, Brookfield Renewable, Prudential Financial, Enbridge, Realty Income, Store Capital, Vici Properties sowie allen Werten des International Income Portfolios (siehe Link) investiert.

Der Beitrag wurde mit der größtmöglichen Sorgfalt erstellt. Eine Gewähr für die Richtigkeit der Zahlen/Daten kann allerdings nicht übernommen werden.

Bei den Werbeflächen handelt es sich um Affiliate Werbung.