Auch wenn ich in den letzten 12 Monaten schon viel zu oft über das Sorgenkind LendingClub (hier nachzulesen) aus meinem investierbaren Musterportfolio geschrieben habe….

Hiermit folgt nach den jüngsten Zahlen zum Q1 2023 nochmals ein kleines Update zur LendingClub Aktie, um die schlimmsten Befürchtungen rund um Auswirkungen der US Bankenkrise auf das Unternehmen zu zerstreuen:

Das Wichtigste vorab: LendingClub hat es wie angekündigt tatsächlich geschafft, inmitten eines einbrechenden Umsatzes seines Kredit-Marktplatz im Q1 2023 profitabel zu bleiben. Und auch im laufenden Q2 will man trotz sinkender Marktplatz-Umsätze weiterhin Geld verdienen.

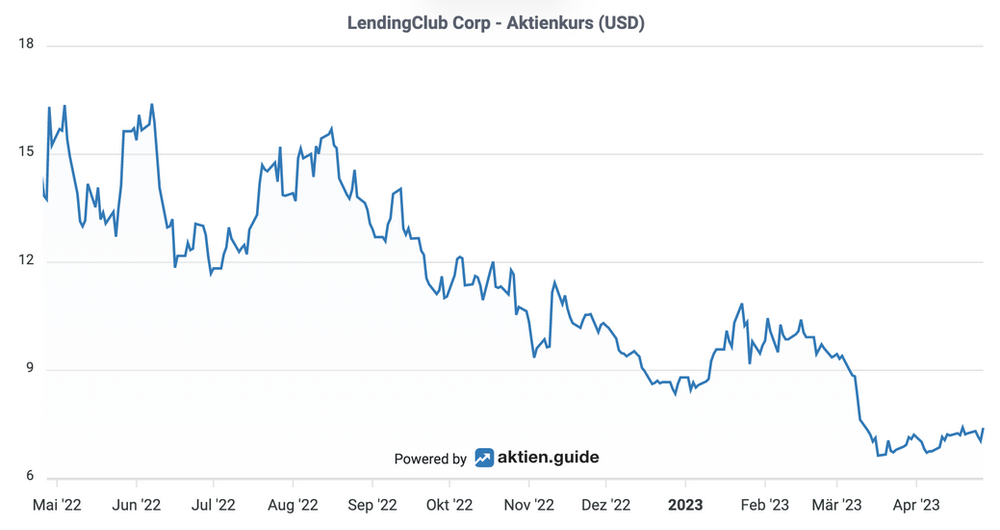

Von existentieller Krise also keine Spur, auch wenn der Verlauf des Aktienkurses so aussieht, als sollten beim LendingClub angesichts einer Marktkapitalisierung von nur noch $750 Mio. demnächst die Lichter ausgehen.

Kursverlauf der LendingClub Aktie

Was habe ich im Zuge der Bankenkrise für Befürchtungen auch für LendingClub gehört: Von angeblich abgezogenen Einlagen, die nicht der gesetzlichen Einlagensicherung unterworfen seien bis hin zu einer drohenden Liquiditätskrise. Die Verunsicherheit war und ist groß, Aktionäre sind äußerst nervös.

LendingClub hat in dieser schwierigen Situation im Q1 2023 eindrucksvoll unter Beweis gestellt, dass man 2 Jahre nach der Akquisition der Radius Bank mit seinem Geschäftsmodell eine vergleichsweise starke Position erreicht hat:

Die Einlagen bei der LendingClub Bank sind im Q1 nicht etwa gesunken, sondern um $826 Mio. auf $7,2 Mrd. gestiegen. Davon sind $6,2 Mrd. gesetzlich versichert, weil sie unter der Einlagensicherungsgrenze von 250.000$ pro Kunde liegen. Diese Einlagen sollten von möglichen Abflüssen auch bei einer deutlichen Ausweitung der US Bankenkrise verschont bleiben. Nur etwa 14% der Einlagen, etwa $1Mrd. sind unversichert.

Quelle: Lending Club Q12023 Earnings Presentation

Die Cashreserve beträgt $1,6 Mrd., d.h. LendingClub könnte sofort problemlos alle unversicherten Einlagen zurückgeben, falls dies notwendig würde (was in der Praxis nicht passieren wird).

Rückläufiger Umsatz und Gewinn

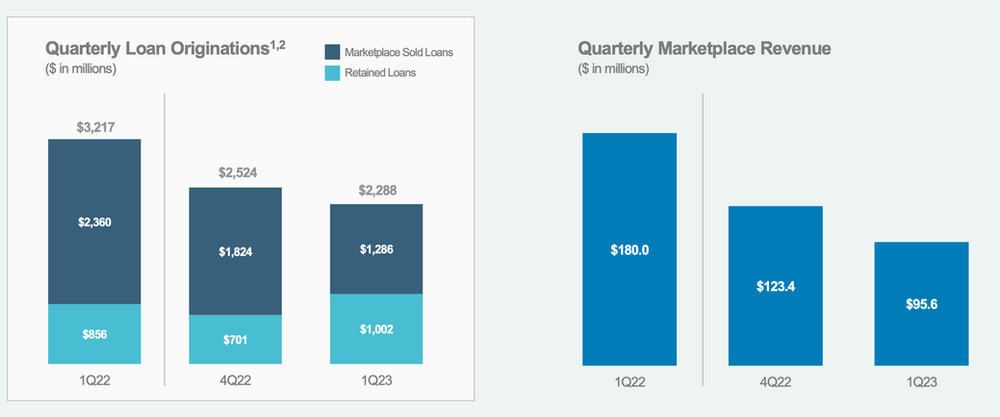

Das Geschäft bei LendingClub schrumpft derzeit. Zwar gibt es angesichts von rekordhohen Kreditkartenzinsen eine riesige Nachfrage seitens der Endkunden nach Umschuldung durch einen LendingClub Konsumentenkredit. Aber auf der anderen Seite gibt es zu wenige risikobereite Banken, die Kapital bereitstellen.

Quelle: Lending Club Q12023 Earnings Presentation

Das führt dazu, dass die vergebenen Kredite binnen Jahresfrist um knapp 30% zurückgingen, obwohl mittlerweile über 40% aller Kredite von LendingClub selbst gehalten werden.

LendingClub selbst nimmt zwar mehr Kredite in die eigenen Bücher, aber man ist sehr vorsichtig, was die Auswahl der Kreditnehmer angeht. Und das ist gut so.

Als Folge des hoffentlich auch weiterhin disziplinierten Risikomanagements gibt es auch nach dem Q1 keine Anzeichen dafür, dass die Kreditausfallraten trotz des schwierigen Umfeldes über das erwartete und eingeplante Maß hinaus ansteigen würden. Hier kommt die große 15 jährige Erfahrung des LendingClubs aus der Vergabe von ungesicherten Konsumentendarlehen im Wert von $85 Mrd. zum Tragen.

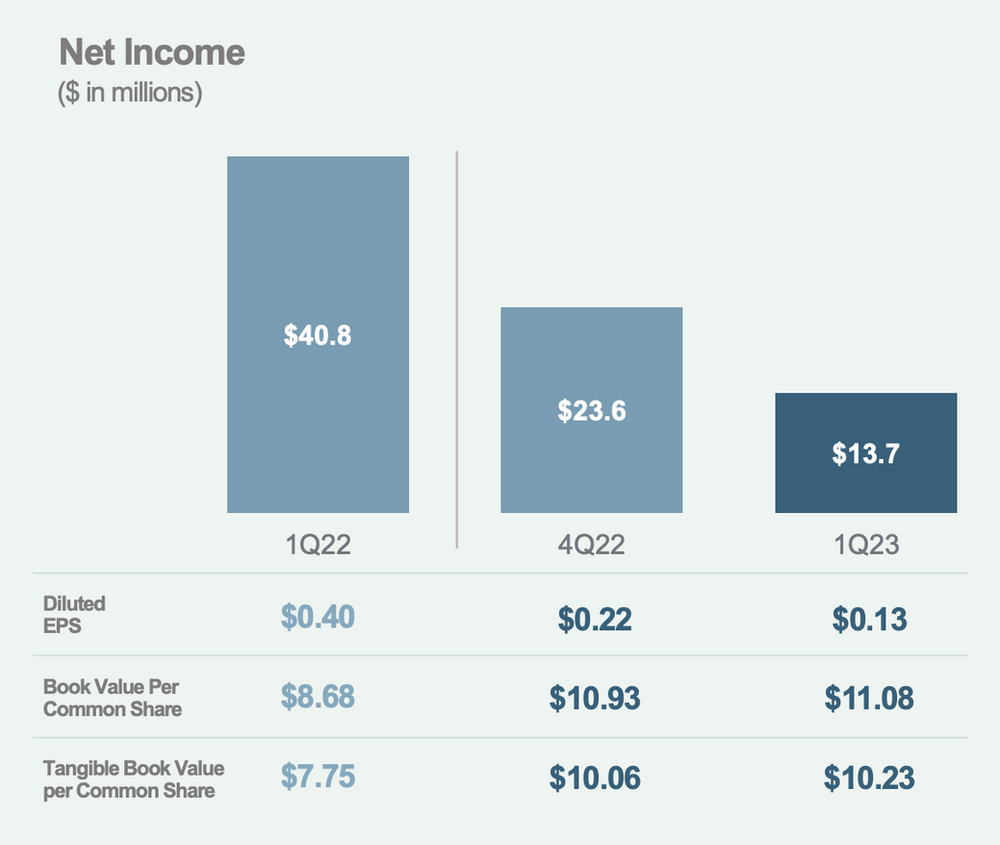

Der Nettogewinn blieb aufgrund von Kostensenkungen dennoch deutlich positiv.

Quelle: Lending Club Q12023 Earnings Presentation

Die Bewertung der LendingClub Aktie

In der aktuellen Krise der Banken und FinTech-Aktien kann man sich bei der Bewertung der LendingClub Aktie zunächst mal am Buchwert von aktuell gut 11$ pro Aktie orientieren:

Bereinigt um immaterielle Vermögensgegenstände wurde der Buchwert einer LendingClub Aktie in den vergangenen 12 Monaten um 32% auf 10,23$ gesteigert. Im gleichen Zeitraum sank der Aktienkurs weit über 50% von $16 auf ca. 7$.

Eine Bewertung der LendingClub Aktie auf Basis des Gewinns ist schwierig, da selbst das Management sich im gegenwärtigen Umfeld keine Prognose zutraut. Annualisiert man das Q1 Netto-Ergebnis von 0,13$ so errechnet sich nach dem zu erwartenden Gewinneinbruch 2023 ein KGV von 14.

Die Spekulation über das aktuelle Gewinnmultiple ist aber für mich ehrlich gesagt gar nicht so relevant. Für mich viel entscheidender ist es, dass das neue LendingClub-Geschäftsmodell im Gegensatz zu vielen anderen Kredit-FinTechs wie Upstart und Co. dem Unternehmen tatsächlich ermöglicht, auch in einer Phase schnell steigender Zinsen trotz eines einbrechenden Marktplatz Umsatzes profitabel zu bleiben. Bisher deutet einiges daraufhin. Aber erst die nächsten Quartale werden es uns dann endgültig zeigen.

Schaut man etwas langfristiger in die Zukunft, so gibt es keinen Grund, warum der hochprofitable Marktplatz-Umsatz – genauso wie nach dem Einbruch zu Beginn der Corona-Pandemie – sich nicht genauso schnell wieder erholen wird wie er weggebrochen ist. Wann das passieren wird? Ich habe keine Ahnung.

Wenn es soweit ist, dann dürfte es bei LendingClub einen Gewinnsprung wie schon 2021/2022 geben und der Aktienkurs wird spätestens dann reagieren. Zur Erinnerung: 2022 hatte LendingClub – allerdings auch aufgrund eines steuerlichen Sondereffektes – einen Gewinn pro Aktie von 2,75$ ausgewiesen.

Einen Gewinn von mindestens 2,00$ pro Aktie traue ich dem Unternehmen schon in wenigen Jahren wieder zu. Ein Kursziel kann sich dann jeder von Euch selbst ausrechnen.

Fazit

Ich bin sehr zufrieden wie die fundamentale Entwicklung des LendingClub angesichts des desaströsen Umfeldes aktuell verläuft. Auch wenn man den Börsenkurs wohl erst in ein oder zwei Jahren wieder anschauen sollte. Aktuell wollen die allermeisten Anleger mit diesem Markt für unbesicherte Konsumentendarlehen einfach nichts zu tun haben. Da wird dann halt auch nicht vernünftig differenziert zwischen den verschiedenen Playern. Das könnte eine Chance sein für antizyklisch handelnde Investoren.

Ich habe mehr denn je den Eindruck, dass beim LendingClub ein fähiges Management mit einem robusten wie flexiblen Geschäftsmodell in einem extrem zyklischen Markt agiert. Für mich ist eine Kurserholung in erster Linie eine Frage der Zeit.

Ich bin selbst gespannt, ob ich hier irgendwelche Risiken unterschätze oder ob wir es im Falle LendingClub tatsächlich mit einer krassen Unterbewertung der Aktie zu tun haben. Spätestens in einigen Jahren sind wir alle schlauer. Bis dahin werde ich mich in Geduld üben und die Aktie trotz der hohen Buchverluste weiter halten.

Wenn Du die weitere Entwicklung bei LendingClub gemeinsam mit mir weiterverfolgen möchtest, dann kannst Du jetzt hier meinen Newsletter abonnieren.

Der Autor und/oder verbundene Personen oder Unternehmen besitzt Aktien von LendingClub. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.