Das Investieren in Tech-Aktien aus der zweiten und dritten Reihe kann durchaus herausfordernd und nervenaufreibend sein. Denn während die großen Namen wie Apple, Microsoft und Nvidia sich zu neuen Höhenflügen emporschwingen, fristen die meisten anderen Tech-Aktien nach dem 2022 Crash ein Schattendasein.

Kaum ein Aktien-Anleger interessiert sich noch für sie. Das ist eine große Chance für antizyklisch agierende Investoren, denn früher oder später werden diese vergessenen Werte wieder entdeckt. Dann kann auch mal blitzartig eine Neubewertung erfolgen, sofern diese fundamental gerechtfertigt ist.

https://aktien.guide/aktien/Vimeo-US92719V1008

Eine der 2021/2022 fürchterlich abgestürzten Software-Aktien, die ich nach einem 90% Crash mutig aufgesammelt und in mein investierbares Musterdepot aufgenommen habe, ist die Video-Plattform Vimeo.

Hier gibt’s die Vimeo Investment Story zum Nachlesen. Zur Erinnerung : Vimeo war als einer der Corona-Gewinner 2020 und 2021 um 45% bzw. 38% gewachsen, kam dann als Spin-Off der IAC völlig überteuert an die Nasdaq und sieht sich seitdem gefangen in einer Abwärtsspirale aus Kursverlusten und einbrechendem Umsatzwachstum.

Vimeo wird bei über $400 Mio. Umsatz aktuell nur noch mit $300 Mio. bewertet. Das ist doch Grund genug, um da im Folgenden mal etwas genauer hinzusehen, oder?

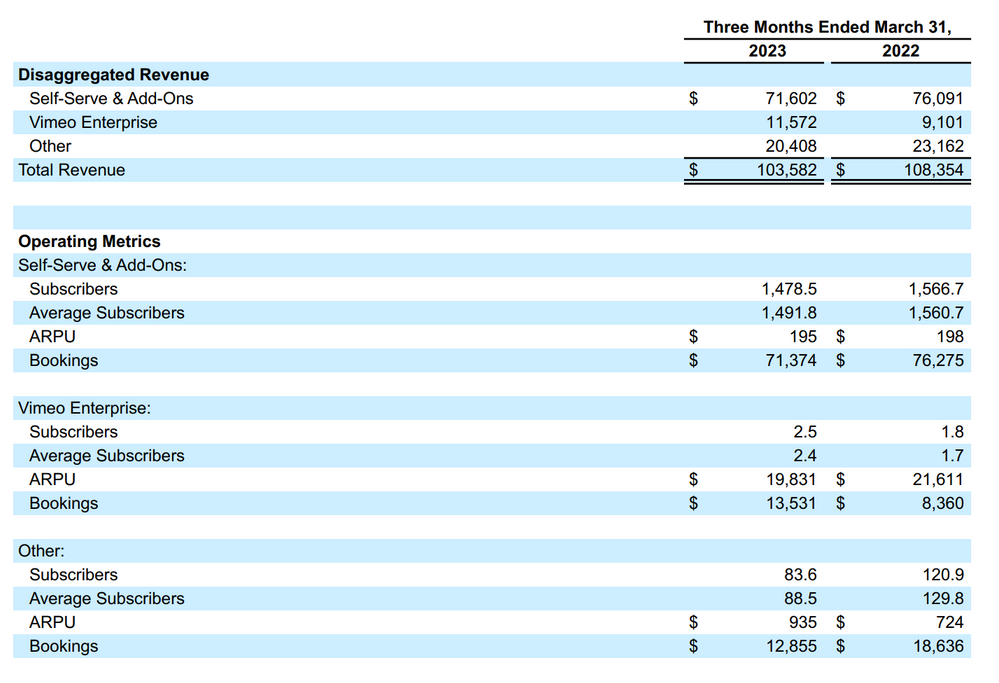

Die Vimeo Umsatzströme

Um die aktuellen Entwicklungen des Vimeo Geschäftes zu verstehen, ist es sehr hilfreich, einen etwas genaueren Blick auf die 3 unterschiedlichen Umsatzströme zu werfen:

1. Self-Serve & Add-Ons

Der mit Abstand größte Geschäftsbereich ist die direkte Monetarisierung der Selbstbedienungsplattform vimeo.com . Hier kann man für kleines Geld verschiedene Pakete der Vimeo Software buchen. Der durchschnittliche Subskriptionspreis liegt bei knapp 200$ pro Jahr und wird von ca. 1,5 Mio. Abonnenten gezahlt.

Dieser Self-Serve Bereich war in der Corona Pandemie 2020 und 2021 außergewöhnlich stark gewachsen und ist die mit 75% Anteil dominierende Umsatzquelle bei Vimeo. Nach der Pandemie normalisieren sich nun die Zugriffszahlen der Video-Plattform wieder. Viele Nutzer, die das Medium Video aus der Not heraus in der Pandemie genutzt hatten, kehren nun zu Offline-Tätigkeiten zurück. In der Folge davon gehen die Bookings und Umsätze im Self-Serve Segment bei Vimeo aktuell genauso wie die Abonnentenzahlen zurück (aktuell ca. -5% gegenüber dem Vorjahr).

Ein wichtiges Ziel des Unternehmens ist es, den Rückgang von Bookings und Abonnenten des Self-Serve Segments in der zweiten Jahreshälfte 2023 zu stoppen und zu einem positiven Trend zurückzukehren. Auch aufgrund von einfacheren Vergleichsquartalen halte ich das für realistisch.

2. Vimeo Enterprise

Das Land+Expand Vertriebsmodell von Vimeo sieht vor, dass man aus der großen Masse der Self-Serve Kunden diejenigen identifiziert, welche die Vimeo Tools im großen Stil mit vielen Nutzern in ihren Organisationen einsetzen wollen. An diese Enterprise Kunden verkauft man dann die für die Anforderungen von größeren Kunden erweiterte Vimeo Enterprise Suite mit Unterstützung einer klassischen Vertriebsmannschaft.

Vimeo Enterprise ist ein noch relativ kleiner, aber vergleichsweise schnell wachsender Umsatzstrom. Sein Anteil am Umsatz ist binnen Jahresfrist von 8% auf 11% gewachsen. Bei den Bookings beträgt der Anteil schon 14%. Das Bookings-Wachstum dieses Segments beschleunigte sich zuletzt auf über 60% p.a., d.h. im Q1 2023 konnte man Bookings von $13,5 Mio. verzeichnen gegenüber $8,4 Mio. im Vorjahresquartal.

Diese Zahlen sind schon mehr als ein Hoffnungsschimmer darauf, dass die Land+Expand Vertriebsstrategie des Managements greift und Vimeo durch ein zügig wachsendes Enterprise Geschäft mittelfristig wieder auf den Wachstumskurs zurückkehren wird.

3. Other

Gegen eine schnelle Erholung der Wachstumsraten spricht derzeit noch der deutliche Rückgang der Umsätze und Bookings aus dem „Other“ Segment. Hierunter verbergen sich Produkte wie VHX, OTT, LiveStream und Magisto, die in den vergangenen Jahren zugekauft wurden, um ihre Funktionalität in die Vimeo Enterprise Plattform zu integrieren. In die Stand-Alone Versionen dieser Legacy Produkte wird nicht mehr investiert, entsprechend gingen die Umsätze dieses „Other“ Segments (Umsatzanteil ca. 20%) um zuletzt 12% p.a. zurück.

Die Vimeo Umsatzströme zum Q1 2023

Kostendisziplin

Das Vimeo Management muss derzeit möglichst schnell vom High-Growth-Modus umschalten in einen Modus, bei dem ein positiver Cashflow höher priorisiert wird. Seit einem Jahr ist eine neue CFO im Amt, das Management tritt auf die Kostenbremse und hat sich von zahlreichen Mitarbeitern getrennt.

Die Bruttomarge ist in den vergangenen 4 Quartalen von 75% bis auf aktuell 77% angestiegen. Die Kostenquoten sind in allen Bereichen deutlich rückläufig, im Q1 wurde nach GAAP daher nur noch ein kleiner Verlust von weniger als $3 Mio. ausgewiesen nach über $26 Mio. Verlust im Vorjahresquartal. Die EBITDA-Marge (adjusted) ist von -10% auf +3% in den positiven Bereich gedreht.

Die Erfolge der Vollbremsung bei Vimeo sind also deutlich sichtbar, das Unternehmen verbrennt nun kein Geld mehr und hat den Cashflow-Break-Even erreicht. Als nächstes geht es darum, zunächst die Trends für Bookings und Umsätze wieder umzukehren.

Erklärtes Ziel des Managements ist es, in einigen Jahren zu einem zweistelligen Umsatzwachstum bei gleichzeitig zweistelliger Cashflow-Marge zurückzukehren. Wenn Du über ein Investment bei Vimeo nachdenkst, solltest Du vor allem darüber nachdenken, ob Du das für ein realistisches Ziel erachtest.

Die Bewertung der Vimeo Aktie

Auch wenn der Chart des Aktienkurses etwas anderes suggeriert: Vimeo ist ein stabiles Unternehmen mit einer starken Bilanz ($268 Mio. Cash, keine Schulden). Vimeo ist keinesfalls ein Pleitekandidat. Ich gehe davon aus, dass der Umsatz 2023 um max. 5% zurückgehen wird, bevor die Umsatzentwicklung in 2024 wieder ins Positive dreht.

Bei einem Aktienkurs von nur noch 3,70$ beträgt der Vimeo Enterprise Value gut $300 Mio. Das ist weniger als das einfache des Umsatzes, der 2023 trotz des erwarteten Rückgangs bei gut $400 Mio. landen dürfte.

Das ist unter normalen Umständen viel zu wenig für ein SaaS-Unternehmen mit 77% Bruttomarge und einem klaren Pfad zu nachhaltiger Profitabilität. Ich würde mich nicht wundern, wenn demnächst ein Private Equity Player auftaucht, um das Unternehmen für ein ordentliches Aufgeld von der Börse zu nehmen.

Selbstverständlich hoffe ich, dass es nicht so weit kommt und das Management stattdessen in Ruhe weiter arbeiten und den Shareholder Value steigern kann. Denn ich halte die mittelfristigen Ziele (zweistelliges Umsatzwachstum bei zweistelliger Cashflow-Marge) für durchaus realistisch.

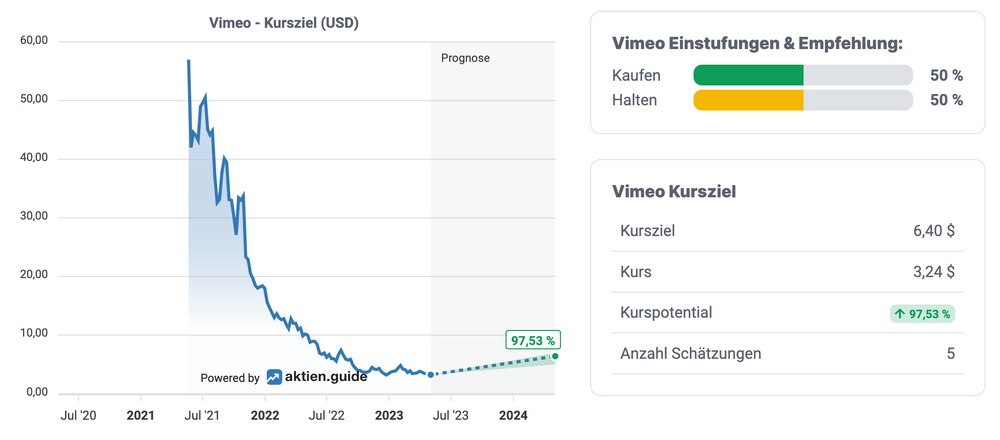

In einem solchen Szenario sollte das EV/Sales-Verhältnis der Vimeo-Aktie bei mindestens 3 liegen. Anders gesprochen: Ich sehe den fairen Enterprise Value – in einigen Jahren – bei deutlich über $1 Mrd.

Derzeit gibt es ca. 162 Mio. Aktien, d.h. das durchschnittliche Kursziel der Analysten leigt bei 6,40$ und ist für mich in diesem Fall gut nachvollziehbar.

Vimeo Analystenschätzungen (Quelle: aktien.guide)

Fazit

Ich habe in der Kursschwäche der vergangenen Monate eine Vimeo Position für das High-Tech Stock Picking wikifolio aufgebaut.

Das Unternehmen hat derzeit mit operativen Schwierigkeiten zu kämpfen, die in absehbarer Zeit lösbar sind. Ich habe den Eindruck, das Management hat dafür die richtigen Weichen gestellt.

Sollte es in absehbarer Zeit nicht zu einer Kurserholung der Vimeo Aktie kommen, so wird Vimeo aufgrund der Unterbewertung wohl zum Übernahmekandidat.

Wenn Du die Entwicklung von Vimeo zukünftig gemeinsam mit mir beobachten willst, dann kannst Du ,jetzt hier meinen kostenlosen Newsletter bestellen.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von Vimeo. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die ,rechtlichen Hinweise.