Was hat man in den vergangenen Wochen und Monaten nicht alles gelesen über die fragliche Zukunft der Google Mutter Alphabet im AI Zeitalter: Die Dominanz der Google Suchmaschine sei durch Microsoft Bing bedroht. Der Google Chatbot Bard hinke im Wettbewerb gegen ChatGPT weit zurück. Waymo könnte seine führende Position beim autonomen Fahren verlieren, u.s.w.

Das Ergebnis dieser schlechten Presse war ein gegenüber den anderen Big-Tech-Riesen signifikant zurückgebliebener Kurs der Alphabet Aktie. Und zwar sowohl was die Performance der Aktie im bisherigen Jahresverlauf als auch die Bewertung der Alphabet Aktie angeht, doch dazu später mehr.

Jetzt hat Alphabet nicht nur gute Ergebnisse für das Q2 2023 vorgelegt, sondern auch mit einem überzeugenden Analystencall einige dieser Bedenken in Bezug auf die neue AI Konkurrenzsituation zerstreuen können.

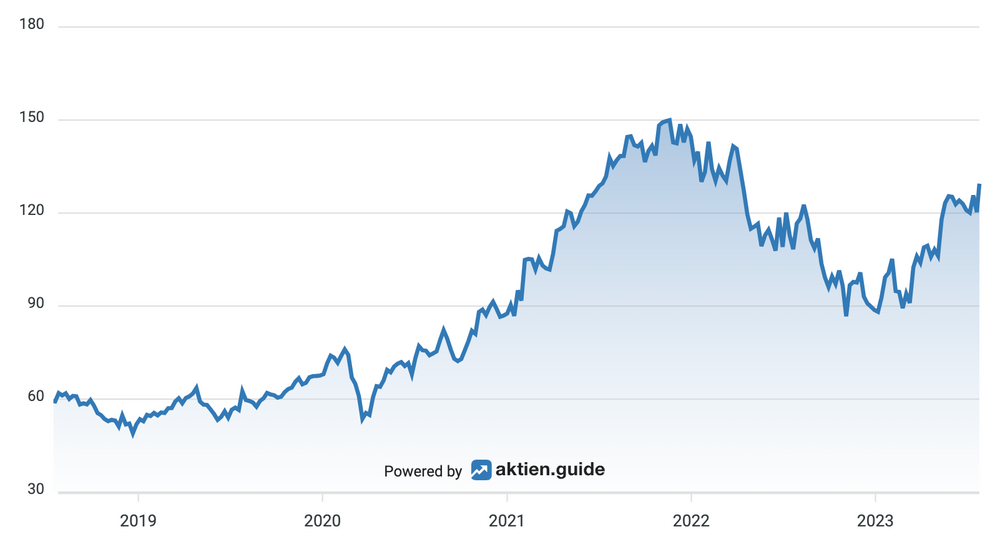

Die Alphabet Aktie aus meinem Portfolio legte in diesem Zuge kurzfristig 6% zu und erreicht ein neues Jahreshoch, während ich diese Zeilen schreibe.

https://aktien.guide/aktien/Alphabet-US02079K1079

Hier ein aktueller Blick auf die Situation rund um die Alphabet Aktie, welche seit geraumer Zeit die einzig verbliebene Big Tech Aktie im High-Tech Stock Picking wikifolio ist.

Die Alphabet Zahlen zum Q2 2023

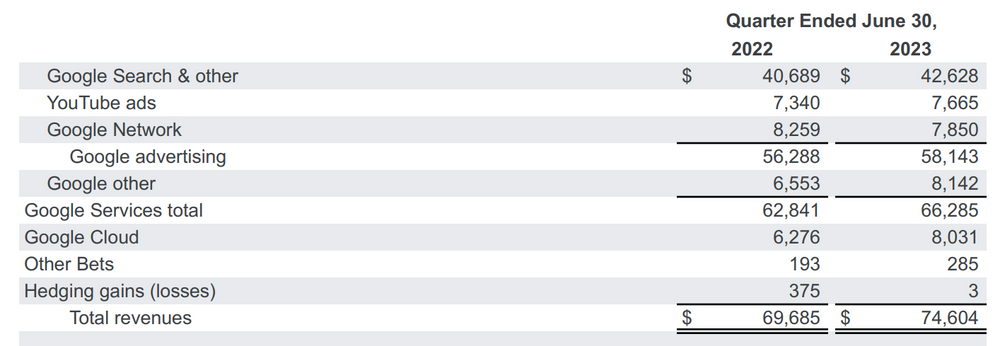

Google konnte seinen Umsatz gegenüber dem Vorjahresquartal um 7% (9% ohne Währungseffekte) steigern. Besonderes wichtig war dabei die sequentielle Erholung des wichtigsten Search Geschäftes gegenüber dem schwächelnden Vorquartal.

Aber auch die im Vorquartal rückläufigen Umsätze der YouTube Ads erholten sich. Google Cloud konnte trotz des anhaltenden Trends zur „Cloud Usage Optimization“ um 27% gegenüber Vorjahr zulegen und erstmals über $8 Mrd. Quartalsumsatz erzielen.

Noch wichtiger als die Umsatzentwicklung erscheint mir die Tatsache, dass Alphabet seine zuletzt ausufernden Kosten wieder besser in den Griff zu bekommen scheint. Dazu beigetragen haben natürlich vor allem die zahlreichen Entlassungen vom Jahresanfang, welche kostenmäßig weitgehend schon im Q1 verarbeitet waren.

Die operative Marge betrug im Q2 immerhin schon wieder 29% nach 25% im Q1. Das bedeutete ein operatives Ergebnis von fast $22 Mrd. und einen Free Cashflow in ähnlicher Höhe.

Die Nettomarge betrug annähernd 25% und lag damit deutlich höher sowohl als im Vorquartal als auch im Vorjahresquartal.

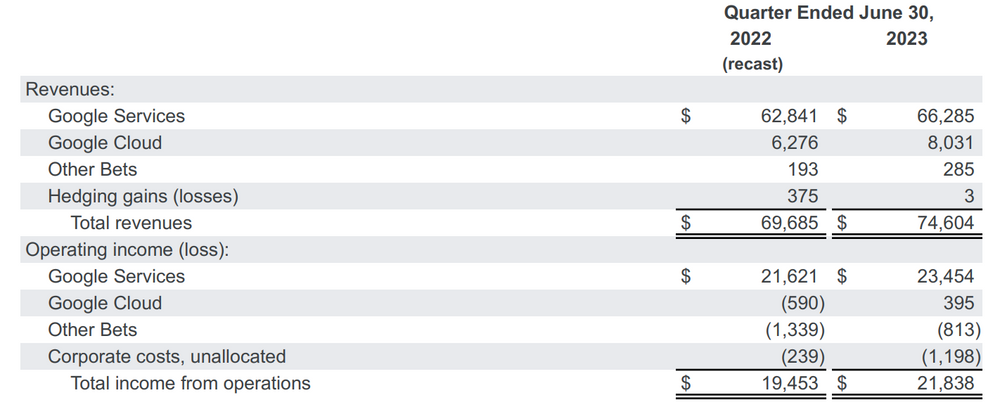

Zu dem guten Ergebnis beigetragen hat nun auch die Google Cloud, die in den vergangenen 4 Quartalen einen beachtlichen Turnaround beim Ergebnis hinlegte: Nach einem operativen Verlust von fast $600 Mio. im Vorjahresquartal hat das Cloud-Geschäft im Q2 2023 schon fast $400 Mio. zum Profit beigetragen.

Die zunehmende Kostenkontrolle macht sich auch bei den oft kritisierten „Other Bets“ bemerkbar. Dahinter verbergen sich die weiteren Alphabet Tochterfirmen wie Waymo (autonomes Fahren), Verily (Biowissenschaften) oder Calico (Healthcare). Der Verlust dieser Companies wurde im Q2 2023 deutlich auf ca. $800 Mio. zurückgeführt. Allerdings werden die Kosten für die AI Tochter DeepMind ab sofort direkt bei Google konsolidiert, da man dort nun die unterschiedlichen AI Aktivitäten zusammenführt.

Unterm Strich darf man konstatieren, dass Alphabet nach einer kleinen Schwächephase auf dem besten Weg ist, seinen Nimbus als Cash-Maschine wieder zu festigen.

Die Position der Alphabet Aktie im AI Zeitalter

Die große Frage für Aktionäre ist nun, wie gut Alphabet wirklich für die kommenden großen Veränderungen positioniert ist, die durch AI auf uns alle zukommen werden.

Dazu hatte der CEO Sundar Pichai ein paar sehr gute Argumente im Q2 Analystencall mit dabei. Sein Ziel war es ganz augenscheinlich, die Marktbeobachter im Zuge der guten Q2 Zahlen daran zu erinnern, dass AI insgesamt viel mehr ist als nur die durch ChatGPT losgetretene Chatbot Revolution über die gerade viel geredet wird.

Wenn wir über das Kräftemessen zwischen Big Tech und den neuen AI Herausforderern reden, dann geht es um soviel mehr als nur um die Frage, ob denn nun ChatGPT (beherrscht von Microsoft) oder Bard (von Google) das bessere Tool ist.

Google arbeitet seit Jahren AI/ML-basierte Funktionalitäten in seine Produkte ein und profitiert an den unterschiedlichsten Stellen von den jüngsten Durchbrüchen in der KI-Forschung . Fast 80 % der mit Google Werbetreibenden nutzen bereits heute mindestens ein KI-gestütztes Suchanzeigenprodukt.

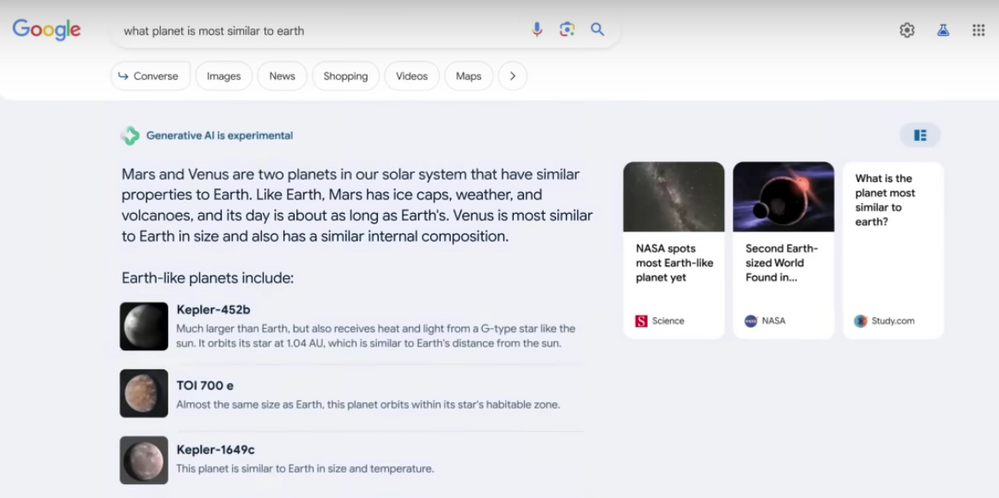

In den vergangenen Monaten wurden von Google etliche neue AI-basierte Produkte und Konzepte vorgestellt. Besonders wichtig erscheint mit die in USA bereits verfügbare Google Search Generative Experience (SGE) zu sein. Sie hat das Zeug dazu, die Google Suche für die User natürlicher und menschlicher zu gestalten und die Suchergebnisse zu verbessern, d.h. unser tägliches „Googeln“ im Internet effizienter und zielgerichteter zu gestalten.

Die Google Search Generative Experience (SGE)

Mindestens genauso spannend ist das neue AI Model, das die Google Forscher von DeepMind nun gemeinsam mit den Google Brain Spezialisten unter dem Projektnamen „Gemini“ trainieren.

Gemini soll die neuen Möglichkeiten von Large Language Modellen (man denke an ChatGPT) vereinen mit den Reinforcement Machine Learning Fähigkeiten von ,Alpha Go. Diese KI hat bereits 2016, entwickelt von der Google Tochter DeepMind, den damals besten Go Spieler der Welt in dem hochkomplexen Brettspiel geschlagen.

Einige Marktbeobachter trauen dem ,Gemini Projekt zu, dass es die Möglichkeiten der AI auf ein neues Level heben könnte. Bereits Ende 2023 oder spätestens 2024 könnte es soweit sein. Es bleibt spannend.

Die Bewertung der Alphabet Aktie im Vergleich zu Microsoft

Neben all dieser Phantasie, die auch die Alphabet Aktie für eine gute Kursentwicklung zweifelsfrei benötigt, ist mir für ein Investment eine vernünftige Bewertung grundsätzlich sehr wichtig.

Valuation matters! Das wird ja gerne mal vergessen im aktuellen AI Hype.

Ich denke man kann Alphabet ganz gut mit Microsoft vergleichen. Beide Unternehmen machen eine Wachstumsschwäche durch und haben schon alleine aufgrund ihrer errichten Größe durchaus Schwierigkeiten damit, weiterhin zweistelliges Wachstum aufrecht zu erhalten.

Ich hatte erst kürzlich die Microsoft Aktie hier thematisiert. Die Margen von Microsoft sind aktuell höher als bei Alphabet, vor allem da man dort die Kosten nie aus dem Auge verloren und in den vergangenen Jahren viel behutsamer Personal aufgebaut hatte. Dieses Manko der mangelnden Kostendisziplin stellt Alphabet wohl gerade ab, wenn ich die Q2 Zahlen richtig interpretiere.

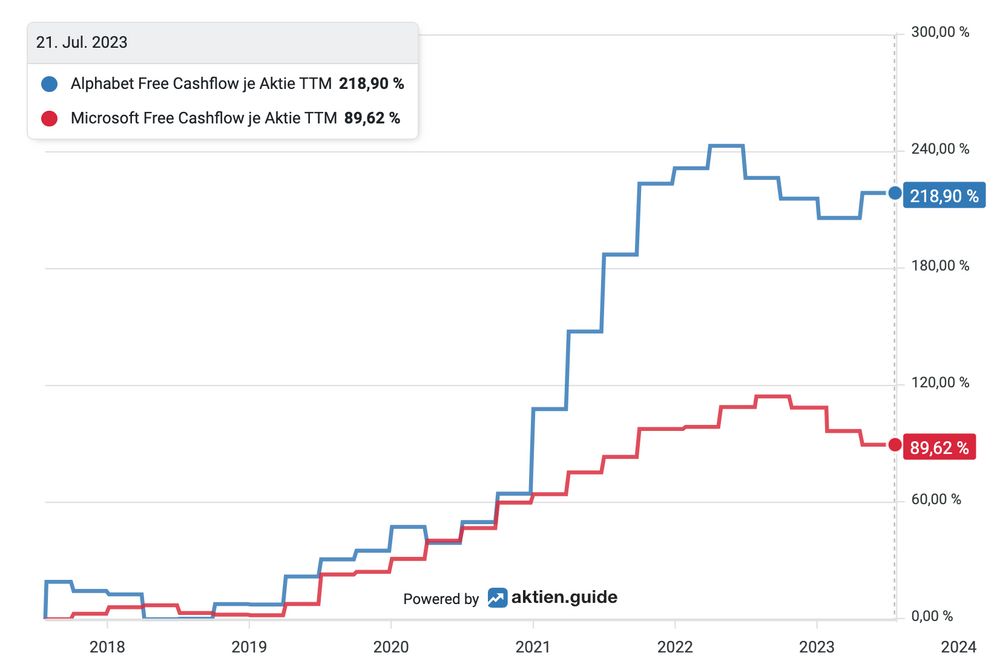

Interessant ist, dass die Cashflow-Entwicklung bei Alphabet in den vergangenen Jahren deutlich stärker war als bei Microsoft. Der Free Cashflow pro Aktie (eine der für mich wichtigsten Kennzahlen, hier genauer erklärt) wurde bei Alphabet in den vergangenen 6 Jahren um mehr als 200% gesteigert, während er bei Microsoft „nur“ um 90% vorankam.

Cashflow-Entwicklung bei Alphabet und Microsoft

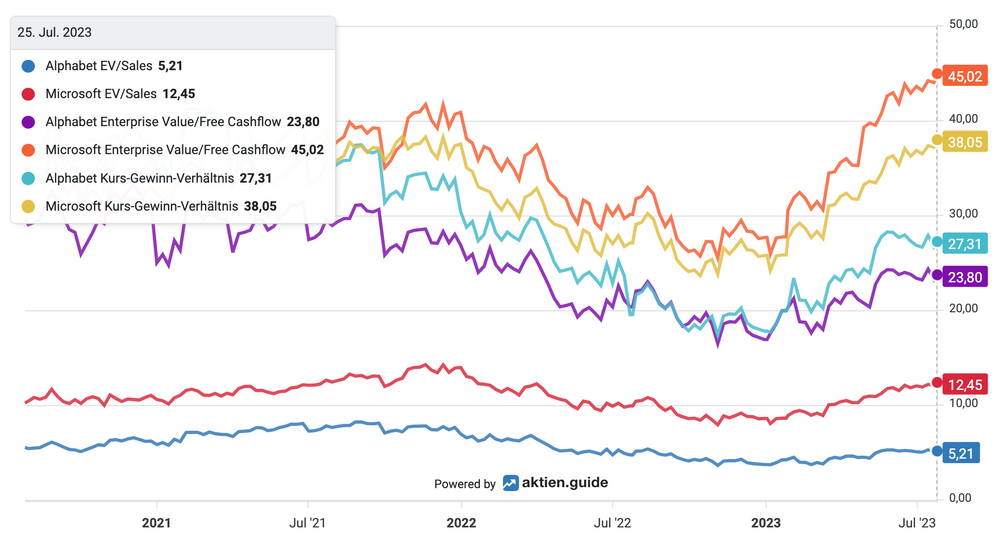

Dennoch ist die Microsoft Aktie deutlich teurer als Alphabet. Jeder Dollar Microsoft Umsatz wird mehr als doppelt solch hoch bewertet (EV/Sales 12) wie ein Dollar Umsatz bei Google (EV/Sales 5).

Darin kommt zum Ausdruck, dass Microsoft einen großen Teil wiederkehrender Einnahmen hat, die von der Börse besonders hoch bewertet werden. Demgegenüber geht der Finanzmarkt offenbar davon aus, dass das Google Geschäftsmodell mit seinem Schwerpunkt auf das Werbegeschäft wesentlich anfälliger und dieser Umsatzstrom daher weniger wert ist.

Auch bzgl. der Multiple für den Nettogewinn (KGV 38 versus 27) und den Free Cashflow (EV/FCF 45 versus 24) ist die Microsoft Aktie wesentlich höher bewertet.

Die Bewertung von Alphabet und Microsoft Aktie im Vergleich

Ich halte einen so großen Bewertungsabschlag für das Google Geschäftsmodell für deutlich überzogen. Allerdings halte ich eher die Microsoft Aktie für zu teuer als dass ich jetzt noch eine deutliche Unterbewertung der Alphabet Aktie ausmachen würde, die für mich weiterhin eine Halteposition bleibt.

Fazit

Google verfügt über 15 Produkte mit jeweils mehr als 500 Mio. Usern, darunter 6 Produkten mit über 2 Mrd. Usern. Sundar Pichai hat im jüngsten Analystencall darauf hingewiesen, dass man damit fast unendliche Möglichkeiten hat, die neuen Möglichkeiten der AI an ganz verschiedenen Stellen zur besseren Monetarisierung dieser riesigen Nutzerbasis zu nutzen.

Ich gehe davon aus, dass Google auch im AI Zeitalter eine führende Rolle spielen wird und fühle mich weiterhin wohl mit meinem Alphabet Investment. Daher denke ich nicht daran, die Buchgewinne von über 200% in meinem investierbaren Musterdepot zu realisieren, zumindest solange die Bewertung der Alphabet Aktie moderat bleibt und nicht vom AI Hype erfasst wird.

Wenn Du Alphabet in Zukunft gemeinsam mit mir beobachten willst, dann kannst Du ,jetzt hier meinen kostenfreien Newsletter abonnieren.

Der Autor und/oder verbundene Personen oder Unternehmen besitzt Aktien von Alphabet. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.