Dieser Beitrag ist das Update eines erstmals im März 2023 veröffentlichten Beitrags zur CrowdStrike Aktie. Er wurde erweitert und aktualisiert nach den Zahlen zum Q2 des FY2024.

Ich habe Ende 2022 den Ausverkauf von SaaS Aktien genutzt, um den CyberSecurity Anbieter CrowdStrike zu Kursen um 100$ (wieder) in mein investierbares Musterportfolio aufzunehmen. Das Timing war ziemlich gut, denn ich darf mich schon jetzt (3 Quartale später) über ansehnliche Buchgewinne in Höhe von über 50% freuen. Zur Erinnerung: Das High-Tech Stock Picking wikifolio war schon einmal bis Mitte 2021 in CrowdStrike investiert. Damals hatte ich dreistellige Gewinne zu Kursen von ca. 200$ realisieren können.

Hier mein Update zur CrowdStrike Aktienanalyse nach den Ergebnissen zum Q2 FY24:

https://aktien.guide/aktien/CrowdStrike-Holdings-Inc-US22788C1053

Zunächst ganz kurz für diejenigen unter Euch, die CrowdStrike noch nicht kennen:

Das erst 2011 gegründete US SaaS Unternehmen hat sich seit seinem Börsengang in 2019 vom Endpoint-Security Spezialisten zu einem der weltweit führenden Cyber-Security Anbieter weiterentwickelt. Das rasant gewachsene Unternehmen bietet eine cloud basierte Plattform namens Falcon an, die es Organisationen ermöglicht, ihre Systeme und Daten mit einer breiten Palette von Sicherheitslösungen vor Cyber-Angriffen zu schützen. Die dazugehörigen Softwaresubskriptionen machen weit über 90% vom Gesamtumsatz aus. CrowdStrike bietet daneben auch Dienstleistungen für den Fall eines Sicherheitsvorfalls. Das Team von CrowdStrike kann Unternehmen helfen, auf Bedrohungen zu reagieren, die Auswirkungen zu minimieren und zu verhindern, dass sie sich wiederholen.

Die Anzahl der Kunden (Subskriptionen) wuchs binnen Jahresfrist um 41% auf über 23.000. Über 400 dieser Kunden zahlen jährlich mehr als $1 Mio. für ihre CrowdStrike Subskription. Das Unternehmen gehört damit zu den führenden Unternehmen am Markt.

CrowdStrike Quartalszahlen für das Q2 FY24

CrowdStrike hat angesichts der weiterhin schwierigen wirtschaftlichen Rahmenbedingungen das erste Halbjahr des FY24 zwar mit deutlich sinkenden Wachstumsraten, aber dennoch mit einem guten Ergebnis abgeschlossen.

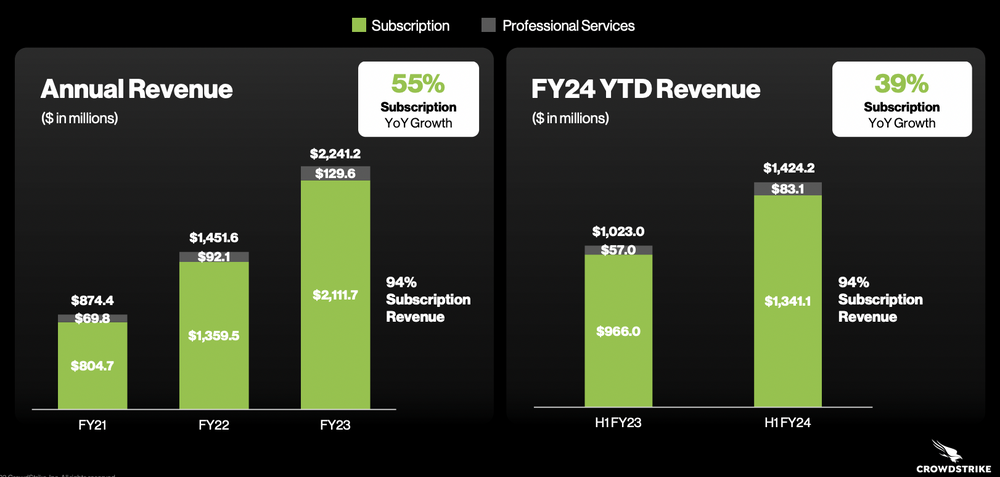

Quelle: CrowdStrike Investor Presentation

Der Umsatz stieg im 1. Halbjahr FY24 um 39% auf $1.424 Mio., nachdem er für das Gesamtjahr FY23 nochmals 54% auf $2,24 Mrd. gewachsen war. Im jüngsten Q2 FY24 betrug das Wachstum „nur“ noch 37%.

Quelle: CrowdStrike Investor Presentation

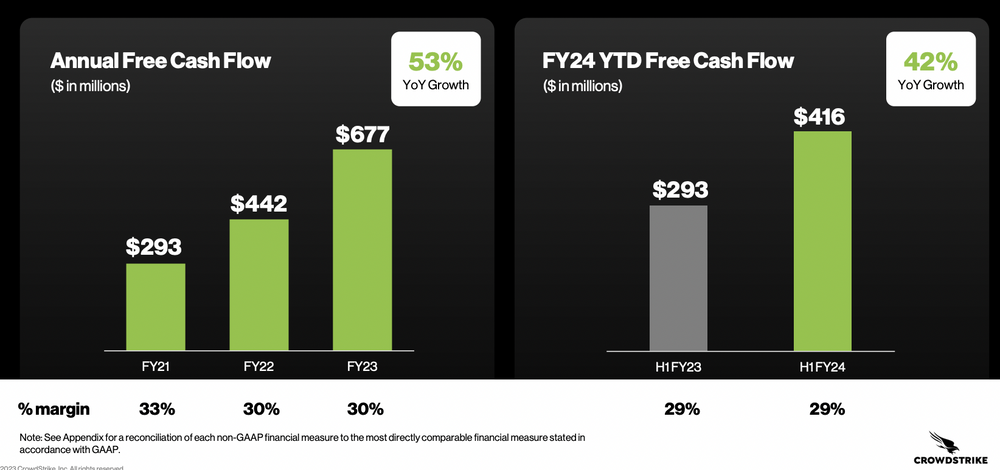

Beeindruckend ist schon seit einiger Zeit die Cashflow-Entwicklung. Im FY 2023 wurden insgesamt $677 Mio. an Free Cashflow (FCF) generiert, das waren 53% mehr als im Vorjahr. Im 1. Halbjahr FY24 stieg der FCF um 42% auf $416 Mio. Die FCF-Marge betrug im 1. Halbjahr damit wie im Vorjahr 29%, im Gesamtjahr FY23 lag die Marge bei gut 30%.

Hohe Aktienvergütungen belasten den Gewinn

CrowdStrike steht bei vielen Hobby-Analysten regelmäßig in der Kritik wegen der hohen Aktienvergütungen (SBC = Stock Based Compensation) für die Mitarbeiter. Im FY23 betrugen die SBC die Rekordsumme von $527 Mio., d.h. über 23% vom Umsatz.

Ich hatte in einem ,ausführlichen Beitrag zum Thema Aktienvergütungen hier schonmal erklärt, warum ich die hohen SBC wie die meisten Profi-Investoren relativ entspannt sehe.

Mein Fazit damals wie heute: Auf die aus den SBC resultierende Verwässerung der Aktionäre (sprich: auf die Anzahl der ausstehenden Aktien) kommt es an.

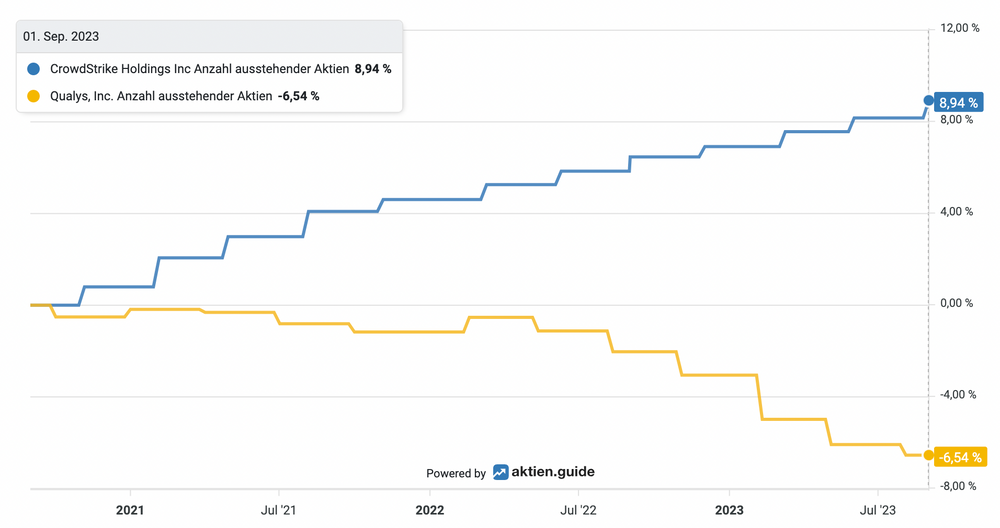

,CrowdStrike: Verwässerung im Vergleich zu Qualys

Ein Blick in die Fundamental Charts bei aktien.guide zeigt, dass bei CrowdStrike die Anzahl der ausgegebenen Aktien in den vergangenen 3 Jahren um insgesamt knapp 9% angestiegen ist. Das ist das, was für mich wirklich zählt! Bei etlichen anderen Aktien aus meinem Portfolio ist die Anzahl ausstehender Aktien übrigens rückläufig. So auch bei Qualys, dem zweiten Cyber-Security-Anbieter in meinem wikifolio (hier geht’s zur Qualys Aktienanalyse).

Für das laufende Geschäftsjahr FY24 wird vom CrowdStrike Management eine Steigerung der ausstehenden Aktien von ca. 2% erwartet. Das hört sich doch schon viel weniger bedrohlich angesichts der hohen SBC, oder?

Trotz der hohen SBC war das CrowdStrike Ergebnis auch nach den US Bilanzierungsrichtlinien GAAP im 1. Halbjahr FY24 unterm Strich erstmals leicht positiv. Dafür verantwortlich sind Zinseinnahmen aus dem üppigen Cashbestand, da die fast $3 Mrd. Cash in der CrowdStrike Bilanz mittlerweile erhebliche Zinsen von über $30 Mio. pro Quartal einbringen. Das operative Ergebnis ist nach GAAP noch (leicht) negativ.

Den schnell wachsenden Cashflow sollte man bei CrowdStrike zukünftig auch dazu nutzen, um über ein Aktienrückkaufprogramm die Verwässerung für die Aktionäre weiter einzudämmen. Die Mittel dazu hat CrowdStrike allemal, in der Bilanz finden sich per Juli 2023 fast $3,2 Mrd. an liquiden Mitteln.

CrowdStrike Ausblick auf das FY24

Für das bereits seit Februar laufende Geschäftsjahr FY24 erwartet das CrowdStrike Management einen Umsatz von $3.043 Mio. Das entspricht einem Wachstum von knapp 36% gegenüber 54% im Vorjahr.

Das operative Ergebnis (Non-GAAP) soll nach einer Erhöhung der Guidance auf bis zu $610 Mio. ansteigen. Das bedeutet eine überproportionale Steigerung um mehr als 50% und eine Marge von 20%.

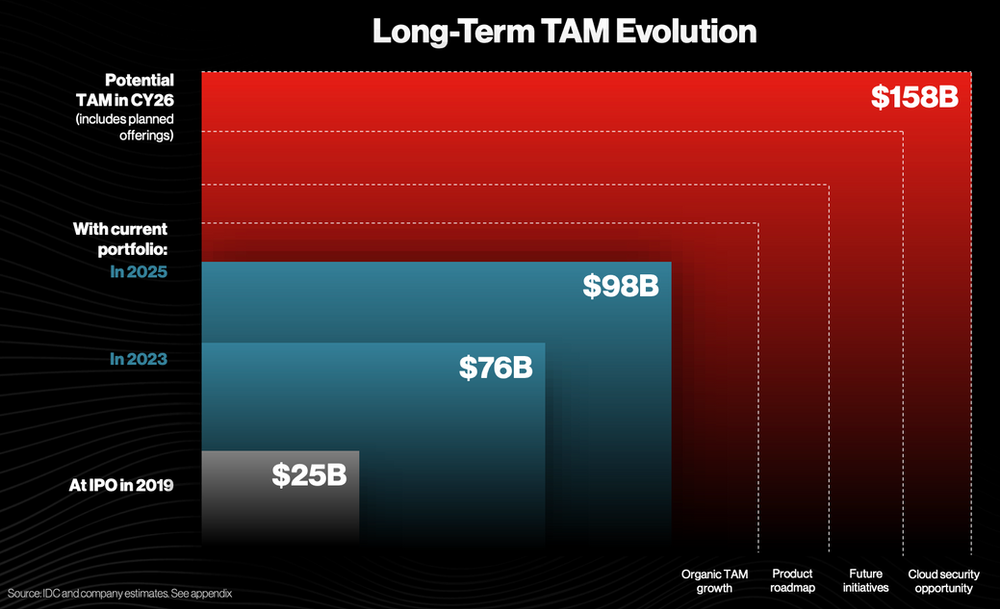

Rasant wachsender Markt

Nach Angaben der Marktforscher von IDC wird der durch CrowdStrike adressierbare Markt (TAM = Total Addressable Market) in den kommenden Jahren weiterhin rasant wachsen. Seit dem IPO vor 4 Jahren hat sich der TAM bereits auf $76 Mrd. verdreifacht. Der CrowdStrike Umsatz hat sich in diesem Zeitraum übrigens um den Faktor 10 gesteigert!

Quelle: CrowdStrike Investor Presentation

In den kommenden 3 Jahren soll sich der TAM für CrowdStrike nochmals auf über $150 Mrd. mehr als verdoppeln – aufgrund des organischen Wachstums des Cyber-Security-Marktes, aber auch aufgrund von neuen geplanten Lösungen des Unternehmens.

Heute schon wird die umfassende CrowdStrike Plattform von Großkunden häufig auch dazu genutzt, Wettbewerbslösungen von kleineren Anbietern abzulösen. Ich erwarte, dass CrowdStrike durch die Breite der verfügbaren Lösungen auch zukünftig weitere Anteile im boomenden Cyber-Security Markt gewinnt.

CrowdStrike befindet sich derzeit in einer besonders guten Marktposition, auch da der defizitäre Herausforderer SentinelOne strauchelt und laut eines Berichtes von Bloomberg angeblich zum Verkauf steht. Die daraus resultierende Unsicherheit spielt aktuell CrowdStrike in die ohnehin schon guten Karten.

CrowdStrike und AI

Glücklicherweise wird CrowdStrike von der Investorengemeinde nicht als „AI Aktie“ wahrgenommen und ist nicht vom entsprechenden Hype betroffen. Dabei nutzt das Unternehmen (wie viele andere auch) schon seit Jahren Machine Learning Algorithmen für seine Basistechnologien.

Den aktuellen Trend um Generative AI bedient CrowdStrike mit einer Neuentwicklung namens Charlotte AI. Das ist ein auf GenAI basierender virtueller Security-Analyst, der den Nutzern der CrowdStrike Falcon Plattform das Arbeitsleben zukünftig erleichtern soll.

Im Gegensatz zu früheren Planungen will man bei CrowdStrike die Charlotte AI demnächst auch direkt monetarisieren. Inwiefern die AI tatsächlich eine relevante zusätzliche Umsatzquelle sein kann, bleibt abzuwarten. Ich sehe hier eher eine Verbesserung der Benutzeroberfläche und ein besseres Enabling für unerfahrene Anwender der Falcon Plattform als einen echten virtuellen Mitarbeiter, der menschliche Analysten obsolet machen könnte.

CrowdStrike Aktienanalyse: Bewertung

Bei einem Aktienkurs von gut 160$ wird CrowdStrike mit einem ,Enterprise Value (EV hier einfach erklärt) von ca. $36 Mrd. bewertet.

Das EV/Sales Verhältnis beträgt damit ca. 12 (forward, d.h. auf Basis des Umsatzes des laufenden Geschäftsjahres). Das ist sicherlich kein Schnäppchen mehr nach der >50% Rallye seit Jahresbeginn. Aber ich halte dieses hohe Umsatzmultiple für durchaus gerechtfertigt angesichts der starken Marktposition und des weiterhin schnellen Wachstums von Umsatz und Cashflow.

Denn es gibt kaum ein anderes Unternehmen, das bei einem erreichten Umsatzvolumen von $3 Mrd. noch (organisch) mit mehr als 35% p.a. wächst und dabei 30% Cashflow-Margen generiert. Das entspricht einem Rule-of-40-Score (hier einfach erklärt) von 65, bedeutet also ein extrem effizientes Wachstum.

Das EV/FCF-Verhältnis (TTM) beträgt aktuell ca. 44 und würde bis Ende des Jahres bei gleich bleibender Bewertung wohl in Richtung 35 sinken. Auch dieser Cashflow-Multiplikator klingt für mich nach einer noch einigermaßen fairen Bewertung.

Fazit

Ich erwarte von der CrowdStrike Aktie im High-Tech Stock Picking wikifolio kurzfristig keine großen Kurssprünge mehr, möchte mich damit vielmehr langfristig an einem Marktführer der Cyber-Security beteiligen. Die CrowdStrike Aktie ist derzeit für mich eine gute Halteposition, nicht mehr aber auch nicht weniger.

Wenn Du CrowdStrike zukünftig gemeinsam mit mir weiter beobachten willst, dann kannst Du ,jetzt hier meinen kostenlosen Newsletter abonnieren.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von CrowdStrike. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die ,rechtlichen Hinweise.