Eine der tief gefallenen Software-Aktien, die sich nach dem Tech-Crash aus 2022 bisher nicht erholen konnten, ist ZoomInfo Technologies. Die SaaS Company aus den USA ist ein führender Anbieter von B2B-Informationen und Business-Intelligence für Vertriebs-, Marketing- und Rekrutierungsteams.

Ich habe kürzlich trotz des intakten negativen Trends eine Einstiegsposition der ZoomInfo Aktie für mein investierbares Musterportfolio erworben.

Hier nun meine initiale ZoomInfo Aktienanalyse mit der Begründung der Investment-These:

Historie von ZoomInfo

ZoomInfo wurde ursprünglich 2007 unter dem Namen DiscoverOrg von dem heutigen CEO Henry Schuck und Kirk Brown gegründet. Die Gründer zielten darauf ab, eine Datenplattform zu schaffen, die hochwertige, aktuelle und umfassende Geschäftsinformationen für Vertriebs- und Marketingteams bereitstellen würde.

Das Unternehmen wuchs nicht nur organisch stark, sondern hat mehrfach kleinere Wettbewerber und ergänzende Technologien akquiriert. 2016 erhielt das Unternehmen eine Finanzierung von der Private-Equity-Firma TA Associates, die zur weiteren aggressiven Expansion und technologischen Entwicklung genutzt wurde.

Ein entscheidender Meilenstein war die Akquisition von ZoomInfo im Februar 2019. Mit diesem Schritt konnte DiscoverOrg sein Angebot im Bereich Geschäftsinformationen erheblich erweitern und eine breitere Kundenbasis erreichen. Die Akquisition führte auch zu einer Namensänderung: DiscoverOrg wurde in ZoomInfo Technologies Inc. umbenannt.

Im Juni 2020 ging ZoomInfo an die Börse. Der Nasdaq IPO war einer der erfolgreichsten des Jahres, trotz der wirtschaftlichen Unsicherheit durch die COVID-19-Pandemie stieg die zu 21$ ausgegebene ZoomInfo Aktie am ersten Handelstag um über 60% auf 34$.

Nach einem fast zweijährigen Kurssturz ist die Aktie aktuell für die Hälfte dieses Preises und damit deutlich unter dem Emissionspreis zu haben. Obwohl sich der Umsatz von 2019 bis 2022 auf $1,2 Mrd. verdreifacht und der Cashflow auf $400 Mio. vervielfacht hat.

Was ist also das Problem der ZoomInfo Aktie?

Das ZoomInfo Business

ZoomInfo agiert im Subscriptions-Modell, wobei die mehr als 35.000 Kunden vorwiegend auf User-Basis und meist jährlich im voraus für den Zugriff auf die umfangreiche ZoomInfo Datenbank und verschiedene SaaS-Tools zahlen. Der Großteil der ZoomInfo Einnahmen stammt also aus wiederkehrenden Abonnementgebühren, ein normalerweise von Investoren sehr hoch bewerteter Umsatzstrom.

Die ZoomInfo-Plattform ist in verschiedene Pakete segmentiert:

1. Sales OS

ZoomInfo bietet umfassende Branchendaten, die für die Entwicklung einer Markteintritts- oder Expansionsstrategie verwendet werden können. Die proprietäre Daten-Plattform bietet hochspezialisierte Infos zur Vertriebsoptimierung und beinhaltet mehr als 100 Mio. Unternehmen und über 280 Mio. Kontakte. ZoomInfo ermöglicht es Vertriebsteams, potenzielle Kunden präzise zu segmentieren, um effektive Vertriebsstrategien zu entwickeln. Denn aktuelle Kontaktdaten und Unternehmensinformationen sowie die automatisierte Priorisierung von Leads sind entscheidend für die Effizienz des Vertriebsprozesses.

2. Marketing OS

Enthält Tools für Lead-Generierung, Segmentierung und andere Marketingaktivitäten. Die Plattform bietet Tracking-Tools, die den Erfolg von Marketingkampagnen messen. Die Fülle an verfügbaren Unternehmensdaten kann für Marktforschung und Benchmarking genutzt werden.

3. Talent OS

Ist spezialisiert auf die Rekrutierung und Personalbeschaffung. ZoomInfo bietet spezielle Tools für Personalvermittler, um qualifizierte Kandidaten schneller zu identifizieren. Personalvermittler können auch Informationen über Wettbewerber nutzen, um gezielt Kandidaten anzusprechen.

4. Operations OS

Lösung zur Verbesserung der Datenqualität. Das Produkt enthält die 2021 akquirierte RingLead Lösung. ZoomInfo lässt sich nahtlos in die gängigen Customer-Relationship-Management (CRM)-Systeme integrieren, was die Datenkonsistenz erhöht.

Insgesamt bietet ZoomInfo’s umfassende Datenplattform Tools und Informationen, die für eine Vielzahl von Geschäftsbereichen von großem Wert sind. Die Fähigkeit, sowohl taktische als auch strategische Entscheidungen auf der Basis von qualitativ hochwertigen Daten zu treffen, macht ZoomInfo zu einem wesentlichen Dienst für moderne Unternehmen, die in einem zunehmend datengetriebenen Geschäftsumfeld agieren.

ZoomInfo gilt im Segment der Business Intelligence Plattformen als Premium-Lösung zum Premium-Preis. Gerade in der Softwarebranche gilt ZoomInfo als Marktführer und ist in den Boom-Jahren bis 2021 zum defakto-Standard für die Unterstützung der aggressiven Go-To-Market-Strategien der High-Growth SaaS und Cloud-Companies avanciert.

Markt und Wettbewerb

Der Markt für Business-Intelligence wird immer komplexer und wettbewerbsintensiver. Laut Unternehmensangaben beträgt der adressierbare Markt für ZoomInfo riesige $100 Mrd. Wie immer sind solche Angaben mit Vorsicht zu geniessen.

ZoomInfo Investorenpräsentation

ZoomInfo steht im Wettbewerb mit verschiedenen Anbietern sowohl aus dem traditionellen Datenbereich als auch aus dem modernen SaaS-Sektor. Zu den Hauptkonkurrenten gehören seit Jahren der LinkedIn Sales Navigator oder auch Dun & Bradstreet, die ein seit Jahrzehnten etablierter Player im Bereich der Geschäftsinformationen sind.

Aufstrebende Herausforderer von ZoomInfo sind u.a. Demandbase , die wie auch ZoomInfo ebenfalls durch etliche Akquisitionen gewachsen sind, und Clearbit, die sich als AI Company inszenieren.

Und tatsächlich scheinen Investoren besorgt zu sein, dass ZoomInfo in einigen Jahren als Verlierer des AI Zeitalters dastehen könnte. Denn unzählige Startups versprechen, dass sie mit Hilfe von AI die teure ZoomInfo Lösung ersetzen können. Ich bezweifle das, denn die in vielen Jahren und mit Investitionen in Milliardenhöhe aufgebaute Datenqualität der ZoomInfo Datenbank lässt sich meines Erachtens auch mit Generativer AI nicht replizieren, obwohl genau das die Marketing Abteilungen der jungen Herausforderer gerne suggerieren.

Ursache des Umsatzeinbruchs

Fakt ist jedoch, dass das Umsatzwachstum von ZoomInfo in den vergangenen Quartalen eingebrochen ist. Nach Jahren des explosiven Umsatzwachstums (62% in 2020, 57% in 2021, 47 % in 2022) geht das Management für das laufende 2023 von einem Umsatz i.H.v. $1,23 Mrd. aus, das wäre nur noch ein Wachstum von 12%!

ZoomInfo besitzt eine breite Kundenbasis von 35.000 Kunden. Von denen zahlen ca. 1.900 mehr als $100.000 für ihre Subscription.

Die wichtigste Branche ist für ZoomInfo die Softwareindustrie. Viele dieser Kunden haben in den Boom-Jahren auch aufgrund des fast kostenlos vorhandenen Kapitals sehr aggressiv auf Wachstum gesetzt und (zu) viele Vertriebs- und Marketingmitarbeiter eingestellt. Diese benötigten alle eine ZoomInfo Lizenz.

Nun hat sich der Wind gedreht, auch in der Softwareindustrie wird Profitabilität oftmals wichtiger als Wachstumsoptimierung angesehen. Das bedeutet dann, es wird seitens der ZoomInfo Kunden beim Vertrieb und Marketing Personal gekürzt und damit wird auch die an ZoomInfo zu zahlende Rechnung kleiner.

Dieser aktuelle – und vorübergehende – Trend zur Cost-Optimization in der Tech-Branche ist das eigentliche Problem bei ZoomInfo – und nicht etwa eine aktuell stattfindende Disruption durch AI basierte Herausforderer. Zumindest ist das der Kern meiner Investment-Hypothese.

ZoomInfo ist hochprofitabel

Eine große Stärke von ZoomInfo ist die Profitabilität. Die Bruttomarge wurde in den vergangenen 3 Jahren seit dem IPO von ca. 70% auf 83% (TTM) gesteigert. Das ist ein hervorragender Wert selbst für ein SaaS-Unternehmen.

Auch die operativen Kosten hat ZoomInfo gut im Griff mit einer unterdurchschnittlichen Kostenquote von 34% für Vertrieb und Marketing und 13% für die allgemeine Verwaltung (basierend auf den Zahlen zum H1 2023). Die Ausgaben für Forschung und Entwicklung i.H.v. 15% des Umsatzes sind sogar eher etwas zu niedrig für meinen Geschmack.

ZoomInfo ist ein hohe Cashflows generierendes Unternehmen mit einer Free Cashflow-Marge von 34% (TTM). Vor allem aufgrund der in der Branche durchaus üblichen hohen Aktienvergütungen (ca. 16% vom Umsatz in den vergangenen 12 Monaten) liegt das operative Ergebnis deutlich darunter. Aber auch 20% operative Marge (GAAP) und eine zweistellige Nettomarge können sich sehen lassen.

Aktienrückkauf

Im März 2023 wurde ein erstes Aktienrückkaufprogramm im Umfang von $100 Mio. gestartet. Bis Juni wurden ca. 1% der Aktien zurückgekauft zum Preis von gut 22$ pro Aktie. Das war bisher ein schlechter Deal für die Shareholder angesichts eines Kurses von derzeit nur noch 17$.

Doch das ZoomInfo Management ist offenbar überzeugt von der Unterbewertung der eigenen Aktien: Im Juli 2023 legte man ein zweites Rückkaufprogramm auf im Umfang von bemerkenswerten $500 Mio. Damit könnte man in den kommenden Quartalen mehr als 7% der ausstehenden Aktien zurückkaufen. Wir dürfen jedenfalls davon ausgehen, dass zumindest kurzfristig eine mögliche Verwässerung der Aktionäre durch die Mitarbeiteraktienvergütungen kein Thema ist.

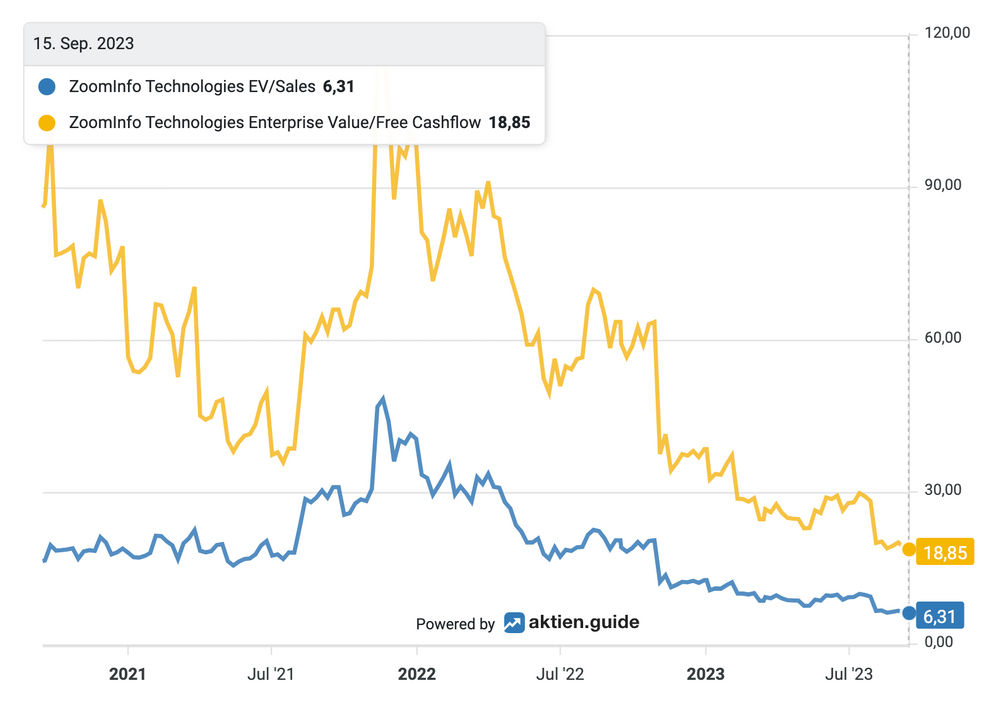

Die Bewertung der ZoomInfo Aktie

Die ZoomInfo Aktie gehörte nach ihrem erfolgreichen IPO zu den abenteuerlich hoch bewerteten Cloud-Aktien. Auf dem Höhepunkt des Tech-Booms Ende 2021 wurde ZoomInfo mit einem EV/Sales Verhältnis von über 40 und mehr als dem hundertfachen des Free Cashflows bezahlt.

Die Bewertung der ZoomInfo Aktie (Quelle: aktien.guide)

Diese Bewertungsrelationen erscheinen aus heutiger Sicht wesentlich überteuert und das waren sie auch. Mittlerweile hat der ZoomInfo Aktienkurs mehr als 75% von seinen Höchstständen eingebüßt und die Bewertung ist mit einem EV/Sales Verhältnis von 6 und einem EV/FCF Verhältnis von unter 20 durchaus attraktiv.

Immer unter der Voraussetzung, dass es sich bei der aktuellen Wachstumsschwäche nur um eine Delle im langjährigen Trend und nicht um das Ende der Wachstumsstory eines durch AI disruptierten Unternehmens handelt.

Ich gehe in meinem Investment Case davon aus, dass ZoomInfo den gegenwärtigen Trend wieder umkehren und auch mittelfristig weiter mit 15-20% p.a. wachsen kann. In einem solchen Szenario sollten Aktienkurse unter 20$ gute Einstiegskurse sein. Da bin ich mir übrigens einig mit den meisten Analysten, die im Durchschnitt über 50% Kurspotential für ZoomInfo sehen.

Fazit

ZoomInfo hat sich als einer der führenden Player im schnell wachsenden Markt für Geschäftsdaten etabliert. Das Unternehmen kämpft nach dem explosiven Wachstum der vergangenen Jahre mit einer Wachstumsschwäche.

ZoomInfo steht im AI Zeitalter vor erheblichen Herausforderungen in einem Markt voller alter und neuer Wettbewerber, wo Differenzierung und die Fähigkeit, den Kunden wertvolle Insights zu liefern, entscheidend sein werden. ZoomInfo generiert einen hohen Cashflow und kann aus einer Position der Stärke heraus agieren.

Ich werde ZoomInfo in den kommenden Quartalen genau beobachten und zu gegebener Zeit entscheiden, ob ich die bisher kleine Einstiegsposition im High-Tech Stock Picking wikifolio ausbauen werde. Wenn Du die Entwicklung von ZoomInfos zukünftig gemeinsam mit mir beobachten willst, dann kannst Du jetzt hier meinen kostenlosen Newsletter bestellen.

Disclaimer: Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von ZoomInfo. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die, rechtlichen Hinweise.