Dieser Beitrag ist das Update eines erstmals am 18.05.2023 veröffentlichten Beitrags. Er wurde erweitert und aktualisiert mit den vorliegenden Informationen bis zum 20.03.2024.

Die Internetholding IAC ist seit geraumer Zeit eine der übergewichteten Aktien in meinem investierbaren Musterportfolio. Leider hatten IAC-Aktionäre in den vergangenen Jahren wenig Freude an ihrem Investment: Die Aktie hat sich von dem Tech-Crash im Jahre 2022 noch nicht nachhaltig erholt und notiert immer noch ca. 70% unter den ehemaligen Höchstständen aus 2021.

Auch meine IAC Position liegt über 30% im Minus und ist damit eines der wenigen „Sorgenkinder“ in meinem Portfolio, die ich besonders intensiv beobachte.

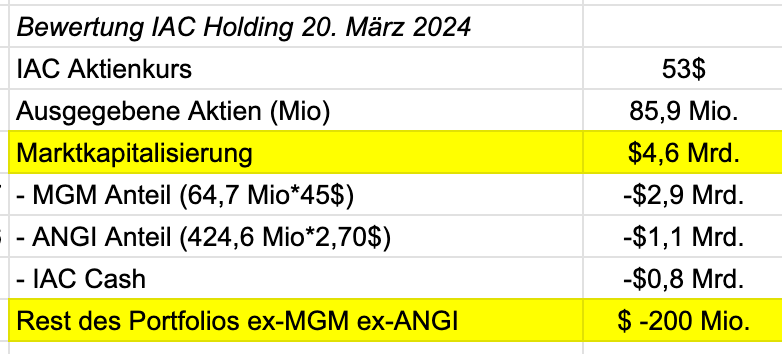

Hier daher ein weiteres Update zur IAC Aktie. Diese notiert derzeit bei ca. 53$, das bedeutet eine Marktkapitalisierung von knapp $4,6Mrd. bzw. einen Enterprise Value von $6,3 Mrd.

https://aktien.guide/aktien/IAC-US44891N2080

Bei einer Holdinggesellschaft wie IAC bietet es sich generell an, den fairen Wert mittels einer Sum-Of-The-Parts Analyse abzuschätzen.

Glücklicherweise ist das im Falle IAC recht einfach möglich, denn im Portfolio der IAC gibt es zwei wesentliche börsennotierte Beteiligungen, deren aktueller Preis täglich aufs neue vom Finanzmarkt bestimmt wird: Die IAC hält mittlerweile 19,8% am Casino- und Unterhaltungskonzern MGM Resorts und 83,9% an der Handwerkerplattform ANGI Homeservices.

MGM

IAC hat in der Corona Krise zwischen 2020 und 2022 ca. $1,3 Mrd. in MGM investiert und ist damit dort seitdem mit 64,7 Mio. Aktien der größte Aktionär. Bei einem MGM Kurs von 45$ ist der Anteil der IAC inzwischen ca. $2,9 Mrd. wert.

Mehr als die Hälfte der aktuellen IAC Marktkapitalisierung ist also alleine durch MGM Aktien abgedeckt. Bemerkenswert ist, dass der Anteil der IAC an MGM derzeit stetig anwächst, weil MGM im großen Stil Aktien zurückkauft. Durch den Aktienrückkauf bei MGM ist der Anteil der IAC alleine in den letzten 12 Monaten von 16,5% auf 19,8% angestiegen. In den vergangenen 3 Jahren sank die Anzahl ausstehender Aktien bei MGM um weit über 30%.

Nicht verschweigen sollte man aber auch, dass die Bilanzqualität von MGM in den vergangenen Jahren nachgelassen hat. Das ausgewiesene Fremdkapital hat sich in den letzten 4 Jahren verdoppelt, die Eigenkapitalquote wurde dadurch auf knapp 10% reduziert, der Verschuldungsgrad drastisch erhöht.

Nun sind derartige Hebel in der Hotel- und Glücksspielindustrie nichts Ungewöhnliches und MGM kann sich aufgrund milliardenschweren Cashflows diese Finanzierungsstruktur in normalen Zeiten sicherlich leisten. Aber die Corona-Krise hat gezeigt, dass bei unvorhergesehenen disruptiven Ereignissen eine dünne Eigenkapitaldecke auch mal zum ernsten Problem werden kann.

Ich bin sehr gespannt, welche Ziele die IAC mit der MGM-Beteiligung mittel- und langfristig verfolgt. Denn eigentlich passt eine solche Minderheitsbeteiligung nicht zur seit 30 Jahren bewährten Strategie der IAC. Die sieht eigentlich vor, Mehrheitsbeteiligungen an angeschlagenen Online-Companies zu erwerben, diese weiterzuentwickeln und dann wieder zu verkaufen oder idealerweise via Spin-Off an die Aktionäre zu übergeben.

Das IAC Management hat sich zu seinen Plänen mit MGM bisher sehr bedeckt gehalten und verweist immer wieder auf das große Potential, das man insbesondere für das Online-Business BetMGM sieht.

ANGI Homeservices

Bei der Handwerker-Plattform ANGI gab es neben vielen anderen Herausforderungen in den vergangenen Jahren ein hausgemachtes Führungsproblem. Der IAC CEO Joey Levin hat dort seit 2022 nun selbst das Ruder und die Sanierung des seit Jahren unprofitablen Unternehmens übernommen.

Seine Vorgänger hatten das ANGI Geschäft zu sehr auf Umsatzwachstum ausgerichtet und dabei kein nachhaltig profitables Geschäftsmodell geschaffen. Das wird gerade korrigiert. ANGI muss sich gesund schrumpfen, indem nicht profitable Geschäftseinheiten aufgegeben bzw. verkauft werden.

Der ANGI Umsatz sank in 2023 um 28% auf nur noch knapp $1,4 Mrd. Der Cashflow war bereits positiv. Für 2024 wird nach der Sanierung ein deutlich verbessertes Ergebnis von $120-150 Mio. EBITDA (adjusted) erwartet.

Die Börse hat die Sanierungsbemühungen bei ANGI bisher nicht nachhaltig belohnt, das Unternehmen wird gerade mal zum einfachen des Umsatzes gehandelt. Die 424,6 Mio. ANGI Aktien der IAC werden bei einem ANGI Aktienkurses von ca. 2,70$ damit aktuell mit ca. $1,1 Mrd. bewertet.

Angesichts der fehlenden Profitabilität wird von den Investoren völlig ignoriert, dass ANGI in den vergangenen Jahren in USA eine marktführende Stellung erobert hat: Jeder siebte US-Haushalt nutzt die ANGI Plattform pro Jahr, um einen der dort aktiven ca. 200.000 Handwerker zu suchen oder zu beauftragen. Ich bin sehr gespannt wie sich das Unternehmen mittelfristig weiterentwickelt.

Die Bewertung der IAC Aktie

Die Marktkapitalisierung der IAC Holding beträgt bei einem Kurs von 53$ und 85,9 Mio. ausstehenden Aktien derzeit ca. $4,6 Mrd.

Wenn man die börsennotierten Beteiligungen MGM und ANGI aus der Marktkapitalisierung der IAC herausrechnet und außerdem die $800 Mio. Cash-Position berücksichtigt (auf Holding-Ebene, die Cash- und Schuldenpositionen der konsolidierten Töchter sind hier herausgenommen), dann ergibt sich für den Rest des IAC Portfolios ein negativer Wert von ca. $200 Mio.

Auch wenn ein gewisser Holdingabschlag durchaus üblich ist: diese nun schon länger anhaltende Unterbewertung ist einigermaßen erstaunlich. Denn das bedeutet, die gesamten nicht börsennotierten Assets aus dem IAC Portfolio gibt es derzeit beim Kauf der IAC Aktie als Beigabe kostenlos dazu.

Was man als IAC Aktionär zusätzlich obendrauf bekommt?

Hier ein kurzer Überblick:

Dotdash Meredith

Die Übernahme des traditionsreichen Verlagshauses Meredith durch den Online-Publisher Dotdash aus dem Portfolio der IAC ist nun schon fast 3 Jahre her. Natürlich war dieser Milliarden-Deal der IAC zumindest vom Timing her sehr unglücklich. Das Meredith Geschäft mit $2 Mrd. Umsatz wurde damals für $2,7 Mrd. (das 7,5 fache des EBITDA) in bar übernommen.

Damals sah das für die meisten Beobachter (einschliesslich mich) wie ein Schnäppchen aus. Heute muss man feststellen, dass es gar nicht so einfach ist, einen vom Umsatz her 10mal größeren Tanker aus der Old Economy in ein modernes Schnellboot zu integrieren. 😉

Aber im Ernst: Zunächst hatte man sich bei Dotdash einen zu ambitionierten Zeitplan für die Integration vorgenommen. Es dauerte viel länger als geplant, die veralteten Online-Auftritte der großen Meredith Sites auf die Dotdash Plattform zu migrieren und einer vernünftigen Vermarktung zuzuführen.

Dann kam 2023 die Schwäche des Online-Werbemarktes hinzu, die besonders unabhängige Online-Publisher wie Dotdash Meredith traf.

All dieser Gegenwind führte dazu, dass IAC den ursprünglichen Business Plan für Dotdash Meredith, der $450 Mio. EBITDA für 2023 vorsah, einkassieren musste. Letztlich wurde nur $223 Mio. erreicht.

Doch es gibt Licht am Ende des Tunnels. Im Q4 2023 wurde von einer annähernd 70% Steigerung des EBITDA (nach Restrukturierungsaufwendungen) auf über $120 Mio. berichtet.

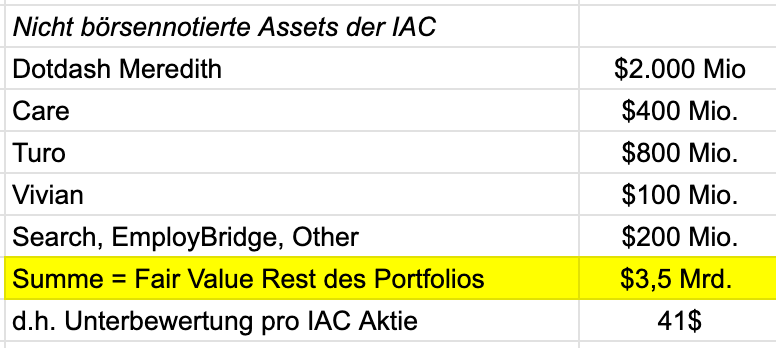

Wie deutlich die Steigerung in 2024 ausfällt, das dürfte vor allem von der weiteren Entwicklung am Werbemarkt abhängen. Für das Gesamtjahr 2024 gehe ich mal von einem EBITDA von ca. $350 Mio. aus. Damit würde ich den Wert heute mindestens bei dem 6-fachen EBITDA, d.h. gut $2 Mrd. ansetzen.

Turo

IAC besitzt 39,2 Mio Aktien am weltgrößte Car-Sharing-Marktplatz Turo. Die Gesellschaft ist dadurch mit 39% Beteiligung der mit Abstand größte Aktionär. IAC besitzt eine Option auf weitere 10% der Anteile (zu einer Bewertung von $2,0 Mrd.).

Der weltgrößte Car-Sharing-Marktplatz wird laut Unternehmensangaben von 3,5 Mio. Menschen aktiv genutzt. 360.000 Fahrzeuge stehen auf der „Airbnb für Autos“ Plattform zur Verfügung.

Der Turo Umsatz ist seit dem Einstieg der IAC von $142 Mio. in 2019 bis auf $880 Mio. in 2023 angestiegen. Nach einigen Jahren des stürmischen Wachstums betrug der Umsatzzuwachs 2023 allerdings nur noch 18%.

Daher besonders wichtig: Turo hat den Break-Even bereits seit einigen Jahren erreicht. Allerdings war die Profitabilität in 2023 rückläufig, besonders die von 54% auf 51% rückläufige Bruttomarge dürfte Investoren nicht gefallen.

Turo konnte den ursprünglich für 2023 geplanten IPO bisher nicht durchziehen. Das liegt allerdings weniger an den suboptimalen Geschäftszahlen, sondern vielmehr daran, dass die Aufnahmefähigkeit des Marktes für IPOs immer noch sehr schwach ist. Hier kannst Du bei Interesse den (noch unvollständigen) Turo Emissionsprospekt studieren.

Ich gehe auch aufgrund von einigen Aktienrückkäufen davon aus, dass Turo derzeit ca. 20$ pro Aktie bzw. gut $2 Mrd. wert ist. Die IAC Beteiligung an Turo taxiere ich damit auf ca. $800 Mio.

Care

Die Pflege-Plattform Care generierte 2023 ca. $375 Mio. Umsatz, wächst nur noch schwach (3% gegenüber Vorjahr) und ist profitabel. Was auch immer das genau bedeutet, genaue Zahlen sind meines Wissens nicht veröffentlicht.

Die IAC hatte bei der Übernahme Anfang 2020 für Care $500 Mio. bezahlt und den Umsatz seither um mehr als 70% gesteigert. Ich würde mal konservativ aufgrund der gefallenen Bewertungen für solche Internetwerte einen Wert von $400 Mio. ansetzen, also in etwa das Einfache des Umsatzes.

Vivian Health

Die IAC besitzt 75% an Vivian Health, das ist eine auf den US Gesundheitsmarkt spezialisierte Online-Personalvermittlung für Pflegeberufe mit über 1 Mio. registrierten Benutzern. Das Unternehmen wurde in einer $60 Mio. schweren Finanzierungsrunde im April 2022 zu $400 Mio. bewertet. Im Laufe von 2023 ist das stürmische Wachstum von 51% im Q1 bis auf 25% im Q4 (jeweils gegenüber Vorjahr) abgeflacht.

Die Bewertungen solcher Companies sind in den vergangenen 2 Jahren deutlich zurückgekommen. Ich würde den Wert der 75% Beteiligung aktuell mit $100 Mio. ansetzen.

Sonstiges

Im Januar 2024 wurde bekannt, dass IAC die Mosaic Group für $160 Mio. an die italienische Bending Spoons verkauft, zu der auch schon Evernote gehört. Hinter der Mosaic Group verbirgt sich ein schrumpfendes aber profitables Geschäft mit einer ganzen Reihe von mobilen Apps wie PDFHero oder Robokiller, die allesamt ihre besten Tage hinter sich haben.

Dazu befinden sich im IAC Portfolio einige weitere Assets wie das profitable aber ebenfalls schrumpfende Search Business. Das erwirtschaftete 2023 immerhin $629 Mio. Umsatz und nach einem Gewinneinbruch noch $44 Mio. operativen Gewinn. Dazu kommt ein in der Höhe nach unbekannter Anteil am Personaldienstleister EmployBridge (aus dem Verkauf von Bluecrew).

Ich setze mal nach den Erfahrungen beim Verkauf der Mosaic Group konservativ einen Wert von insgesamt $200 Mio. an.

Damit ergibt sich in Summe eine Schätzung von $3,5 Mrd. für den fairen Wert der nicht börsennotierten Assets der IAC:

Das würde angesichts von ca. 86 Mio. ausstehenden IAC Aktien eine Unterbewertung von 41$ oder anders gesagt einen fairen Wert von 94$ für die IAC Aktie bedeuten.

Aktienrückkäufe anstatt Verwässerung

Das IAC Management bemüht sich durchaus, die Investorengemeinde auf die offensichtliche Unterbewertung aufmerksam zu machen. Im 1. Halbjahr 2023 hat man zudem umfangreich eigene Aktien zurückgekauft. Dadurch ist die Anzahl ausstehender IAC Aktien binnen Jahresfrist von 89 Mio. auf 86 Mio. gesunken.

Fazit

Ich habe den Eindruck, das Bild des IAC Portfolios ist aufgrund der offensichtlichen Schwierigkeiten bei ANGI und Dotdash Meredith bei vielen Investoren gestört. Die anderen, teilweise wesentlich besser laufenden Beteiligungen werden dabei derzeit ignoriert.

Quasi geschenkt bekommt man als IAC Aktionär ein ganzes Portfolio nicht börsennotierter Assets, für das ich nach bestem Wissen und Gewissen einen Wert von 41$ pro Aktie schätze. Das entspricht einem Kurspotential von aktuell 77% für die IAC Aktie.

Ich fühle mich nach dem Q4 2023 Bericht bestätigt in meiner Einschätzung der deutlichen Unterbewertung des IAC Portfolios. Die IAC Aktie verbleibt guten Gewissens auch in den kommenden Monaten hoch gewichtet im High-Tech Stock Picking wikifolio.

Anleger brauchen hier viel Geduld und evtl. sogar einen extrem langen Atem, aber früher oder später wird der Markt auch diese Fehlbewertung entdecken und korrigieren. Die dann folgende Neubewertung kann ganz schnell gehen, das haben wir in den vergangenen Wochen im Falle der Vimeo Aktie erlebt, die seit meinem Vimeo Beitrag vom 22. Februar in nur 4 Wochen um über 50% zugelegte.

Wenn Du die IAC auch in Zukunft gemeinsam mit mir verfolgen möchtest, dann kannst Du jetzt hier meinen kostenlosen Newsletter abonnieren.

Der Autor und/oder verbundene Personen oder Unternehmen besitzt Anteile von IAC. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die ,rechtlichen Hinweise.