Ich freue mich, Euch nach längerer Zeit mal wieder einen Gastbeitrag auf diesem Blog präsentieren zu dürfen. Ursprünglich wollte ich selbst (Stefan Waldhauser) nach dem jüngsten Kurssturz auf den Lululemon Investment Case aufmerksam machen. Denn ich bin selbst ein großer Fan der Lululemon Produkte und dieser Wachstumsstory. Aber dann bin ich bei meinen Recherchen auf den empfehlenswerten Substack Rijnberk InvestInsights von Daan Rijnberk gestossen. Seine Lululemon Analyse kann ich zu nahezu 100% unterschreiben, daher lasse ich hier heute gerne mal Daan zu Wort kommen.

Lululemon Athletica ist zumindest außerhalb von Nordamerika sicherlich (noch) nicht die bekannteste Marke, aber sie ist einer der aufstrebenden Namen im Bereich Bekleidung/Sportbekleidung. Und es ist eine der Brands, die mich am meisten begeistern, sowohl als Kunde als auch als Investor in der Lululemon Aktie ($LULU).

Für mich ist Lululemon eines der spannendsten Growth-Unternehmen auf dem Kurszettel. Lululemon verfügt über ein massives Wachstumspotenzial, erreicht durch branchenführende Margen eine außergewöhnliche Rentabilität und verfügt über ein hervorragendes Managementteam und eine plausible Wachstumsstrategie.

Meiner Meinung nach bietet der Ausverkauf nach den jüngsten Quartalsergebnissen den Anlegern eine großartige Gelegenheit, eine bestehende Position aufzustocken oder eine neue zu eröffnen.

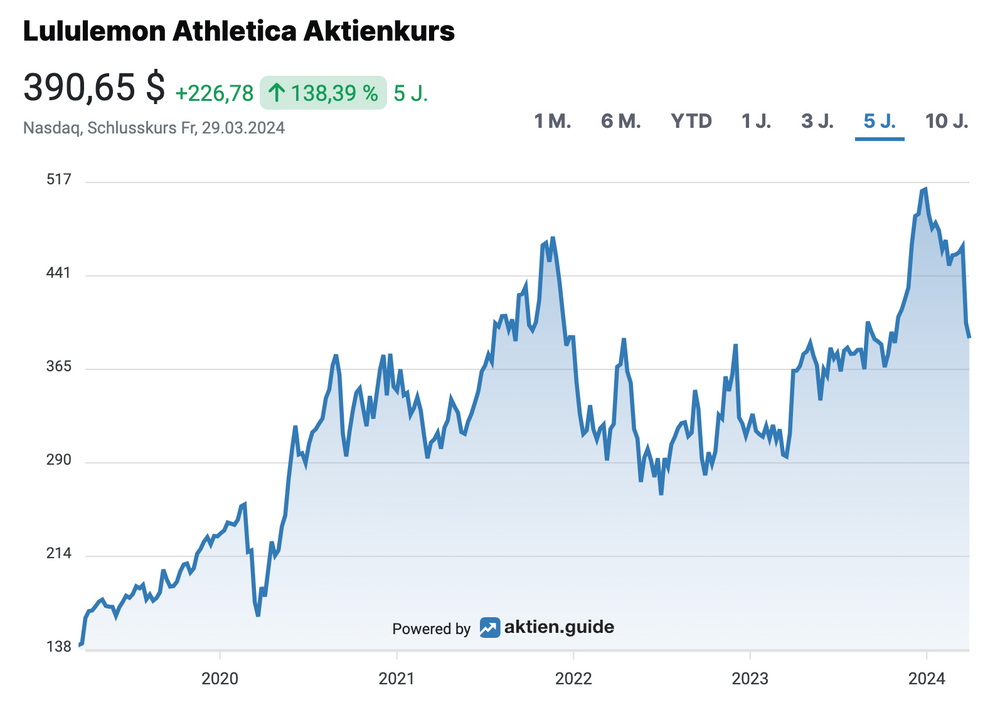

Lululemon Aktienkursentwicklung (aktien.guide)

Was macht Lululemon?

Für diejenigen, die das Unternehmen nicht kennen: Lululemon Athletica Inc. ist ein kanadischer Einzelhändler für Sportbekleidung mit weltweiter Präsenz, der für seine hochwertige, vom Yoga inspirierte Kleidung und Accessoires bekannt ist. Das Unternehmen wurde 1998 von Chip Wilson in Vancouver, British Columbia, gegründet und erlangte schnell Bekanntheit, indem es Leistung, Stil und Innovation in seinem Produktangebot vereinte.

Die Produktpalette umfasst Yogahosen, Sport-BHs, Laufbekleidung, Oberbekleidung, andere sportspezifische Kleidung und Alltagskleidung, die alle sorgfältig entworfen wurden, um sowohl Funktionalität als auch Ästhetik zu bieten. Das ist der Punkt, an dem sich Lululemon von der Konkurrenz abhebt – hochwertige Produkte und allerhöchste Qualität.

Kein Konkurrent, auch nicht Nike oder Adidas, kann es mit der Produktqualität und Materialinnovation von Lululemon aufnehmen. Lululemon bringt mit seinen Materialien und Fasern immer wieder Innovationen hervor und erstklassige Qualitätsprodukte mit optimaler Funktionalität und Ästhetik auf den Markt. Ich persönlich schwöre auf die Shorts von Lululemon… Nike kann da nicht mithalten.

Folgerichtig zielt Lululemon auf einkommensstärkere Verbraucher ab, und die Produkte sind recht teuer. Die Shorts von Lululemon sind im Allgemeinen 50-100 % teurer als die von Nike. Dies hat Lululemon jedoch bei wenig preissensitiven Personen, die gerne mehr für qualitativ hochwertige Produkte ausgeben, sehr beliebt gemacht.

Darüber hinaus gewinnt die Marke dank ihres vom Yoga inspirierten Markenprofils und ihres Images als Einstiegsmarke in das Luxus-Segment auch bei der jüngeren Generation an Beliebtheit.

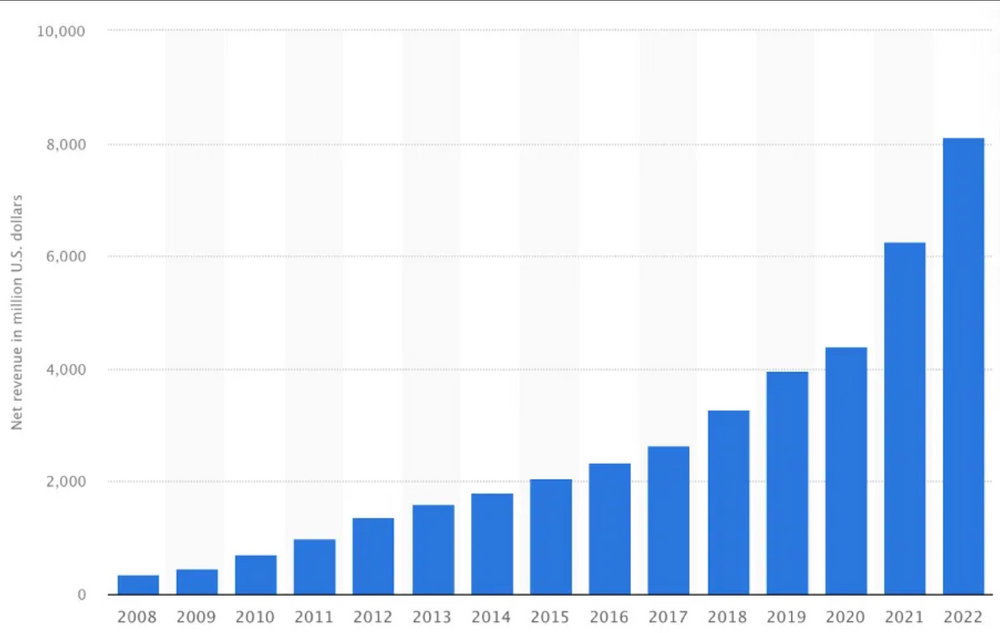

,,Laut einer Umfrage aus dem Jahr 2022 war die Marke die zweitbeliebteste in der Generation Z und lag damit nur hinter Nike, kletterte aber schnell auf der Leiter nach oben. Damit ist sie für Wachstum und Zukunft gut aufgestellt. Ihr ausgeprägtes Markenprofil und ihre wachsende Beliebtheit sind der Grund dafür, dass Lululemon in den letzten zehn Jahren ein schnelles Umsatzwachstum von durchschnittlich fast 20 % p.a. verzeichnen konnte.

Lululemon Umsatzentwicklung (Statista)

Die klare Produkt-Differenzierung von den bekannteren Wettbewerbern bedeutet, dass das Unternehmen für weiteres Wachstum außerordentlich gut positioniert ist. Der Bekanntheitsgrad der Marke ist immer noch recht gering, insbesondere außerhalb Nordamerikas. Zum Vergleich: 53 % der physischen Läden des Unternehmens befinden sich in den USA und 64 % in Nordamerika, gefolgt von China mit rund 20 %.

Darüber hinaus hat sich das Unternehmen die meiste Zeit seiner Geschichte auf Damenbekleidung konzentriert und hat im Männersegment, in das es derzeit stark investiert, noch viele Marktanteile zu gewinnen, was ihm ein weiteres Wachstumsfeld eröffnet.

All dies ist Teil der ,,Power of Three 2x Wachstumsstrategie des Unternehmens. Das ist ein 5-Jahres-Wachstumsplan, der Anfang 2022 bekanntgegeben wurde und darauf abzielt, den Umsatz 2021 bis 2026 auf über 12,5 Milliarden US-Dollar zu verdoppeln.

Die Growth-Strategie konzentriert sich auf die Produktinnovation, d.h. die Einführung neuer Produkte und den Ausbau des Herrensegments (Ziel: Verdoppelung des Umsatzes bei den Herren), die internationale Expansion (Vervierfachung des internationalen Umsatzes), und die Verdoppelung des Online-Umsatzes durch Verbesserung der User Experience auf den digitalen Kanälen. Bislang ist das Unternehmen auf dem besten Weg, seine eigenen Ziele zu übertreffen.

Lululemon nutzt im Gegensatz zu den traditionellen Sportartikelherstellern keine Großhandelskanäle, sondern betreibt eine D2C-Strategie (Direct-To-Consumer) und kontrolliert damit alle Verkäufe selbst. Was die Einzelhandelsstrategie betrifft, so betreibt Lululemon eine Mischung aus stationären Geschäften und E-Commerce-Kanälen, die es den Kunden ermöglichen, ihre Produkte bequem online und offline zu kaufen.

Das Unternehmen hat seine physische Präsenz weltweit stetig ausgeweitet, mit Geschäften in wichtigen Metropolen und an stark frequentierten Standorten. Ende 2023 betrieb das Unternehmen weltweit 711 Läden, vor allem in den USA.

Lululemon Quartalsergebnisse für Q4 2024

Lululemon gab am 21. März die ,,Ergebnisse für das Q4 FY24 bekannt. Die Q4-Ergebnisse lagen über den aktualisierten Prognosen des Managements vom Januar und übertrafen den Konsens der Wall Street, da Lululemon weiterhin Marktanteile hinzugewinnt.

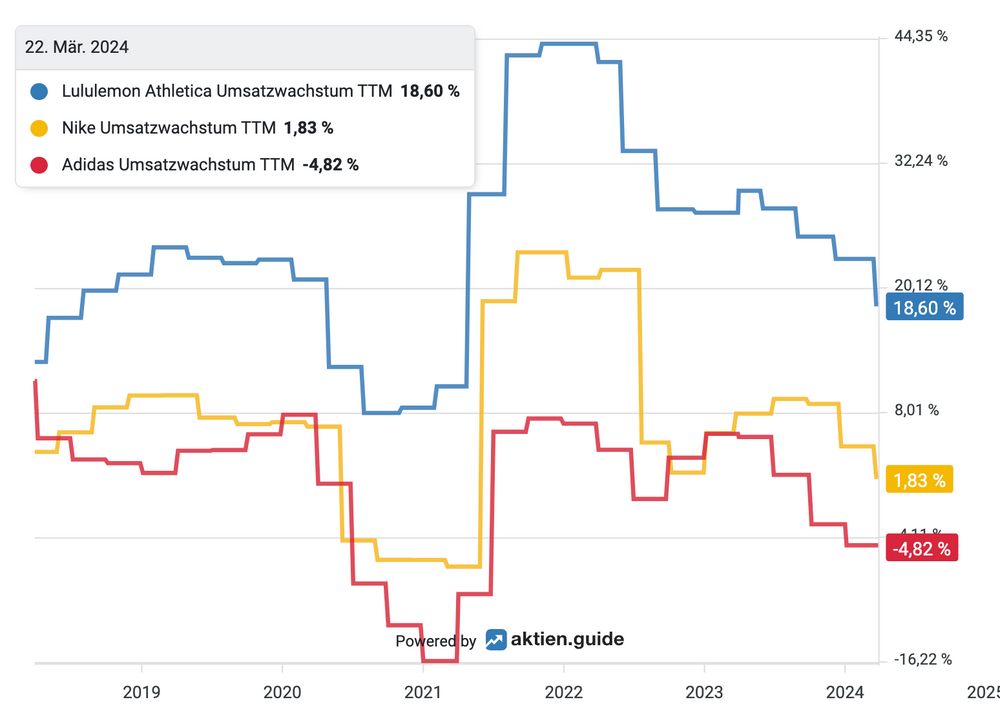

Der Umsatz stieg im 4. Quartal um 16 % auf 3,4 Mrd. USD und lag damit weit über dem Wachstum von Nike oder Adidas. Allerdings hat sich auch das Wachstum von Lululemon in den vergangenen beiden Jahren fast jedes Quartal verlangsamt, was jedoch angesichts der mittlerweile erreichten Größe des Unternehmens nicht überrascht.

Umsatzentwicklung von Lululemon, Nike und Adidas

Lululemon ist in den vergangenen Jahren schnell gewachsen. Damit wird es immer schwieriger, weiterhin wie in den vergangenen Jahren Wachstumsraten im Bereich von 20-30 % zu melden, insbesondere in einem Umfeld hoher Zinsen, erhöhter Inflation und gedrückter Verbraucherausgaben. Diese Wachstumsverlangsamung war unvermeidlich und sollte sich normalisieren, sobald sich die wirtschaftliche Stimmung im Laufe des Jahres 2024 bzw. 2025 verbessert.

Das Wachstum im 4. Quartal wurde vor allem von Regionen außerhalb Nordamerikas getragen, wobei China um 78 % und der Rest der Welt, einschließlich Europa, um 36 % gegenüber dem Vorjahr wuchs. In den USA blieb das Wachstum mit 9 % konstant und lag damit weit über den von Nike gemeldeten Prozentsätzen, was in einem schwierigen Umfeld immer noch recht solide ist.

Aufgeschlüsselt nach Vertriebskanälen wuchs der Umsatz in den Geschäften um 15% im Vergleich zum Vorjahr, angetrieben durch ein vergleichbares Umsatzwachstum von 6%. Dieses Wachstum wurde durch ein Ladenwachstum von 8,5 % und einen Flächenzuwachs von 15 % unterstützt, da LULU seine globale Präsenz weiterhin stark ausbaut. In der Zwischenzeit übertrafen die digitalen Verkäufe immer noch die Verkäufe in den Geschäften, wuchsen um 17% im Vergleich zum Vorjahr und machen nun 52% des Umsatzes aus. LULU hat von Anfang an auf seine Online-Kanäle gesetzt, und das hat sich bewährt.

Wenn man die Umsätze weiter aufschlüsselt, bleibt das Wachstum bei Männern und Frauen mit 15 % bzw. 13 % solide zweistellig. Ich bin immer wieder beeindruckt von dem Wachstum, das LULU für sein Frauensegment meldet, das bereits den Großteil des Umsatzes ausmacht. Dennoch wächst dieses Segment fast genauso schnell wie das Männersegment, was für die Attraktivität der Marke spricht.

Insgesamt erzielte das Unternehmen im vierten Quartal ein solides und branchenführendes Wachstum, das zu einem Umsatzwachstum von 19 % im Gesamtjahr 2023 auf 9,6 Mrd. USD führte, womit es im Hinblick auf seine Wachstumsstrategie dem Zeitplan voraus ist.

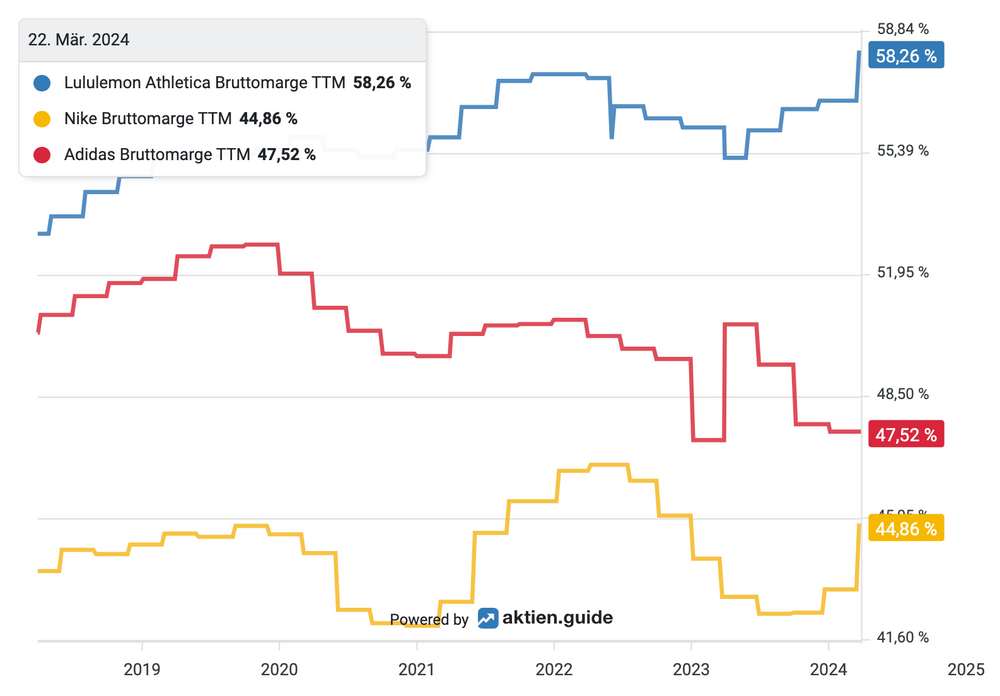

Unter dem Strich hat das Unternehmen ebenso beeindruckende Finanzzahlen vorgelegt. Der Bruttogewinn belief sich im vierten Quartal auf 1,9 Mrd. USD, was einer Bruttomarge von 59,4 % entspricht, die im Vergleich zum Vorjahr um 200 Basispunkte gestiegen ist, was eine hervorragende Leistung darstellt. Dies ist eine rekordverdächtige Bruttomarge für LULU und liegt weit über den Erwartungen des Managements.

Bruttomargen von Lululemon, Nike und Adidas im Vergleich

LULU hat seine Bruttomarge in den letzten Jahren kontinuierlich verbessert, da sein operativer Leverage wächst. Dies hat die Margen auf ein branchenführendes Niveau gebracht, weit vor den Branchenführern Nike und Adidas, die eine Bruttomarge von deutlich unter 50% ausweisen. Dies ist in erster Linie darauf zurückzuführen, dass sich LULU auf höherwertige Bekleidung und Verbraucher konzentriert, sowie auf seine ausgezeichnete Kostenstruktur.

Die Verbesserung der Bruttomarge spiegelte sich zuletzt jedoch unterm Strich nicht vollständig in der Entwicklung der Profitabilität wider. Dies war in erster Linie darauf zurückzuführen, dass die Vertriebs- und Verwaltungskosten imQ4 FY 24 mit rund 990 Mio. USD um 23 % gegenüber dem Vorjahr stiegen und 30,9 % des Umsatzes ausmachten, was einem Anstieg von 190 Basispunkten gegenüber dem Vorjahr entspricht. Doch trotz der Kostenzuwächse stieg auf Gesamtjahresbasis die operative Marge um 110 Basispunkte, und der operative Gewinn wuchs um 27 % im Vergleich zum Vorjahr.

Der Cashflow wuchs im Jahr 2023 stark auf $1,6 Mrd. an, was es dem Unternehmen auch ermöglichte, seine Bilanz deutlich zu stärken. Das Barguthaben wuchs um mehr als 1 Mrd. USD auf 2,24 Mrd. USD, obwohl das Unternehmen im Jahr 2023 mit dem Rückkauf von Aktien im Wert von 550 Mio. $ begonnen hat. Damit verbleiben noch 1,2 Mrd. $ im Rahmen des aktuellen Aktienrückkaufprogramms.

Insgesamt zeigt das Ergebnis, dass das Unternehmen weiterhin gute Leistungen erbringt, auch wenn sich das Wachstum etwas verlangsamt und es mit einem schwierigeren Konsumumfeld konfrontiert ist. Nach einer soliden Leistung in den ersten beiden Jahren ist das Unternehmen weiterhin auf dem besten Weg, seine Anfang 2022 gesetzten 5-Jahres-Wachstumsziele zu übertreffen.

Ausblick auf das weitere Wachtsumspotential

Der Einschätzung des Managements zufolge befindet sich Lululemon noch in den Anfängen seiner Wachstumsgeschichte, und ich sehe das genauso. Man bedenke nur, dass die Markenbekanntheit in den USA immer noch bei nur knapp über 30 % liegt, während sie international in den meisten Regionen noch immer unter 10 % liegt.

Mit Blick auf seine Wachstumsstrategie Power of Three x2 hat das Unternehmen in Sachen Produktinnovation große Fortschritte gemacht. Im Februar 2024 hat es seine ersten Schuhe für Männer auf den Markt gebracht, was ein wichtiger Schritt in die richtige Richtung ist und zeigt, dass es immer noch sehr innovativ ist und in neue Märkte eindringt.

Das Unternehmen ist in der Schuhbranche nur wenig präsent, hat aber ein riesiges Potenzial. Es geht die Branche auf die gleiche Weise an wie die Bekleidungsbranche, indem es sich auf hohe Qualität und Produktinnovation konzentriert. Da es sich mit dieser Strategie als erfolgreich erwiesen hat, bin ich optimistisch, was seine Chancen angeht, insbesondere in Sportkategorien, in denen es jetzt schon stark vertreten ist, wie Golf und Tennis. Daher erwarte ich, dass Schuhe im Laufe der Zeit ein großer Wachstumsmotor für Lululemon sein werden.

Gleichzeitig gab das Management an, dass es im Jahr 2024 die meisten Innovationen in einem einzigen Jahr im Männersegment einführen will. Neben der Einführung eines speziellen Herrenschuhs wird das Management auch neue Stoffe und eine aktualisierte Reihe von Pace Breaker Shorts auf den Markt bringen, die sich als sehr beliebt erwiesen haben. Die Produktinnovation von LULU ist nach wie vor einer der wichtigsten Wettbewerbsvorteile des Unternehmens, und ich bin optimistisch, was die Einführung neuer Produkte angeht.

Und dann ist da noch die Marktexpansion, bei der das Unternehmen ebenfalls gute Ergebnisse erzielt hat. Wie bereits angedeutet, hat das Unternehmen die Zahl seiner Filialen weltweit, insbesondere auf internationaler Ebene, weiter deutlich erhöht. Für 2024 rechnet das Unternehmen mit einem Zuwachs von weiteren 35-40 Filialen, davon mindestens 30 außerhalb Nordamerikas. Zum Vergleich: Der internationale Anteil am Umsatz beträgt immer noch nur 21 %, und dank dieser Expansion dürfte das internationale Wachstum auch 2024 stark bleiben, selbst angesichts der Konsumschwäche. Im Laufe der Zeit möchte das Management den internationalen Anteil auf über die Hälfte des Umsatzes steigern.

Noch interessanter sind jedoch die Bemühungen des Unternehmens, seine Markenbekanntheit zu steigern, wo es ein erfolgreiches Jahr hinter sich hat. Wie bereits erwähnt und von der Unternehmensleitung während der Bilanzpressekonferenz bekräftigt, ist die Markenbekanntheit von LULU weltweit immer noch sehr gering, so dass das Unternehmen durch Brand-Marketing ein großes Wachstumspotenzial hat.

Ein großer Schritt an dieser Front ist der Vertrag des Unternehmens mit dem Kanadischen Olympischen Komitee und dem Kanadischen Paralympischen Komitee, was bedeutet, dass LULU der Trikotsponsor der kanadischen Teams während der kommenden Olympischen Sommerspiele sein wird, was der Marke eine Menge Aufmerksamkeit verschaffen wird.

Durch diese Art von Marketinganstrengungen konnte das Management bereits 2023 die Markenbekanntheit in wichtigen Märkten steigern, darunter die USA, wo sie von 25 % auf 31 % stieg, und China, wo sie von 9 % auf 13 % zunahm. Dies ist immer noch extrem niedrig und lässt viel Wachstumspotenzial durch die Einführung der Marke bei neuen Verbrauchern, die die Marke neu kennenlernen.

In Bezug auf die Online-Kundenerfahrung berichtete das Management über ein solides Wachstum bei seinen Premium-Mitgliedschaften, die nach einem Jahr auf 17 Millionen angestiegen sind, was ziemlich beeindruckend ist. Im Rahmen seines Mitgliedschaftsprogramms bietet LULU seinen Kunden exklusive Vorteile wie den frühzeitigen Zugang zu Verkäufen oder neuen Produkten. Das Management möchte mit diesem Programm die Markenbindung, die Kaufhäufigkeit und die Gesamtausgaben erhöhen, was wichtige Wachstumsfaktoren sind.

Ausblick auf das Geschäftsjahr 2025 für Lululemon

Grundsätzlich steuert das Management das Unternehmen weiterhin in die richtige Richtung, was für die langfristigen Wachstumsaussichten viel Gutes verheißt. Kurzfristig könnten die Aussichten für die Lululemon Aktie jedoch nicht so positiv sein.

An dieser Stelle wird die Investment Story ein wenig weniger optimistisch. Denn während das Unternehmen im vergangenen Jahr nochmals recht stark gewachsen ist, hat das Management eingeräumt, dass es zu Beginn von 2024 die Verschiebung im Konsumverhalten der US-Konsumenten zu spüren bekommen hat und das Jahr recht langsam begonnen hat.

Infolgedessen rechnet die Geschäftsleitung für das bis Ende April laufende Q1 nun mit einem Umsatz zwischen 2,18 und 2,2 Milliarden US-Dollar, was einem Wachstum von nur noch 9-10 % entspricht. Das ist doch eine deutliche Verlangsamung gegenüber dem im letzten Quartal gemeldeten Wachstum von 16 %, was die schwierige Marktdynamik in den USA widerspiegelt.

Darüber hinaus rechnet das Management mit einer gleichbleibenden Bruttomarge von rund 57,5% und einem Anstieg der Kostenquoten für Vertrieb+Marketing in Prozent des Umsatzes um 130-140 Basispunkte im Vergleich zum Vorjahr. Infolge dessen wird die operative Marge voraussichtlich um 130-140 Basispunkte gegenüber dem Vorjahr sinken. Dies wird sich jedoch wahrscheinlich im 2. bis 4. Quartal normalisieren, da das Wachstum der Marketing-Kosten im Jahresverlauf zurückgeht.

Für das bereits im Januar zu Ende gehenden Geschäftsjahr 2025 rechnet das Management nun mit einem Umsatzwachstum von 11 bis 12 % auf etwa 10,75 Mrd. USD, was eine deutliche Verlangsamung des Umsatzwachstums gegenüber dem Vorjahr bedeutet und ein sich verschlechterndes operatives Umfeld in den USA widerspiegelt, das sich jedoch im zweiten Halbjahr verbessern soll.

Es wird erwartet, dass die Bruttomarge über das Jahr hinweg unverändert bleibt und die Vertriebs- und Verwaltungskosten im Verhältnis zum Umsatz für das Gesamtjahr letztlich nur geringfügig steigen werden. Der Gewinn pro Aktie wird über 14 USD erwartet, was einem Wachstum von gut 15% entspricht.

Es ist jedoch wichtig zu beachten, dass das Management von LULU in der Vergangenheit eher konservativ agiert hat, um das Unternehmen für „Beat+Raise Quartale“ im Jahresverlauf zu positionieren. So hat das Unternehmen seit Q1 2020 in jedem einzelnen Quartal die Schätzungen für den Umsatz und das Ergebnis übertroffen.

Ich glaube nicht, dass dies in diesem Jahr anders sein wird. Daher rechne ich für das Geschäftsjahr 2024 eher mit einem Umsatzwachstum von 13%.

Die Bewertung der Lululemon Aktie

Auf der Grundlage dieser Schätzungen werden die Aktien nun zum 27-fachen des diesjährigen Gewinns gehandelt, was im derzeitigen wirtschaftlichen Umfeld keineswegs günstig ist. Zum Vergleich: Nike wird mit dem 23- bis 24-fachen des Gewinns gehandelt. Lululemon befindet sich jedoch in einer einzigartigen Position, in der es in der Lage ist, weiterhin stark zu wachsen, während größere und reifere Konkurrenten wie Nike oder Adidas sehr zu kämpfen haben, um ihre Position zu halten.

Darüber hinaus verfügt das Unternehmen über eine enorme Wachstumsperspektive und ist bei weitem am besten in der Branche positioniert. Es ist einfach ein hervorragendes Unternehmen mit einem exzellenten Management und gesunden, branchenführenden Finanzkennzahlen.

Daher bin ich gerne bereit, einen Aufschlag für dieses Unternehmen zu zahlen. Es hat ein unglaubliches Potenzial, ein hervorragendes Langfrist-Investment zu werden, und ich glaube, dass Anleger den jüngsten Kursrückschlag als Chance sehen können, um dieses Unternehmen in ihr Portfolio aufzunehmen oder eine bestehende Position aufzustocken.

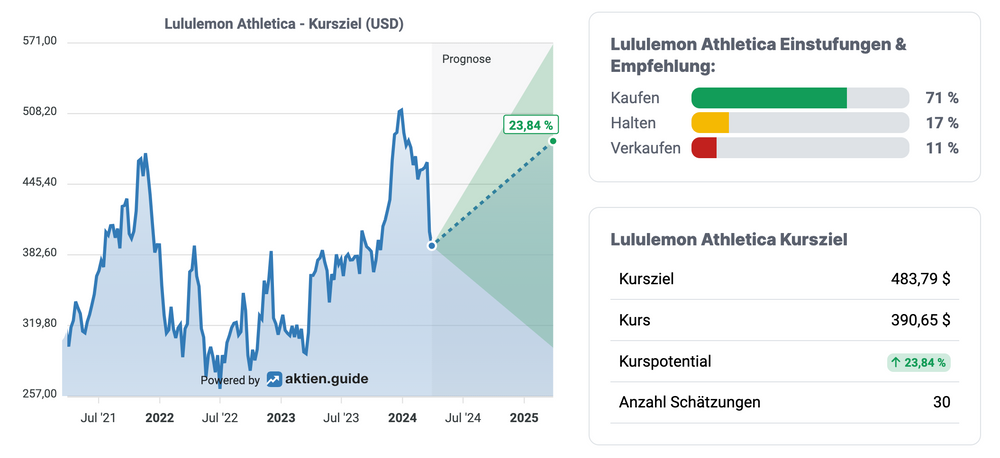

Lululemon Analysteneinschätzungen (aktien.guide)

Mit Blick auf das langfristige Wachstumspotenzial des Unternehmens halte ich einen 30-fachen Gewinnmultiplikator für fair. Auf der Grundlage dieses Multiplikators errechnet sich für das nächste Geschäftsjahr 2026 ein Kursziel von 488 USD, was in etwa dem Kursziel der Wall Street von 484 USD und einem Kurspotential von ca. 25% entspricht.

Daher stufen ich die Lululemon Aktie mit „Kaufen“ ein und habe meine eigene Position aufgestockt. Dieses Premium Unternehmen wird nur selten mit einem Abschlag gehandelt. Es könnte jedoch durchaus sein, dass es in den kommenden Wochen zu weiteren Abwärtsbewegungen kommt, da die Stimmung gegenüber der Sportartikel-Branche recht negativ ist.

Falls Dir diese Analyse gefallen hat, so kannst Du gerne mal auf dem Substack Rijnberk InvestInsights vorbeischauen. Dort finden sich zahlreiche weitere Analysen zu spannenden Wachstumsaktien wie u.a. monday.com

Disclaimer: Der Autor Daan Rijnberk und/oder verbundene Personen oder Unternehmen besitzt Anteile von Lululemon. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.