Dieser Beitrag ist das Update einer erstmals im November 2021 veröffentlichten Aktienanalyse. Er wurde aktualisiert und erweitert nach den Zahlen zum 1. Quartal 2024.

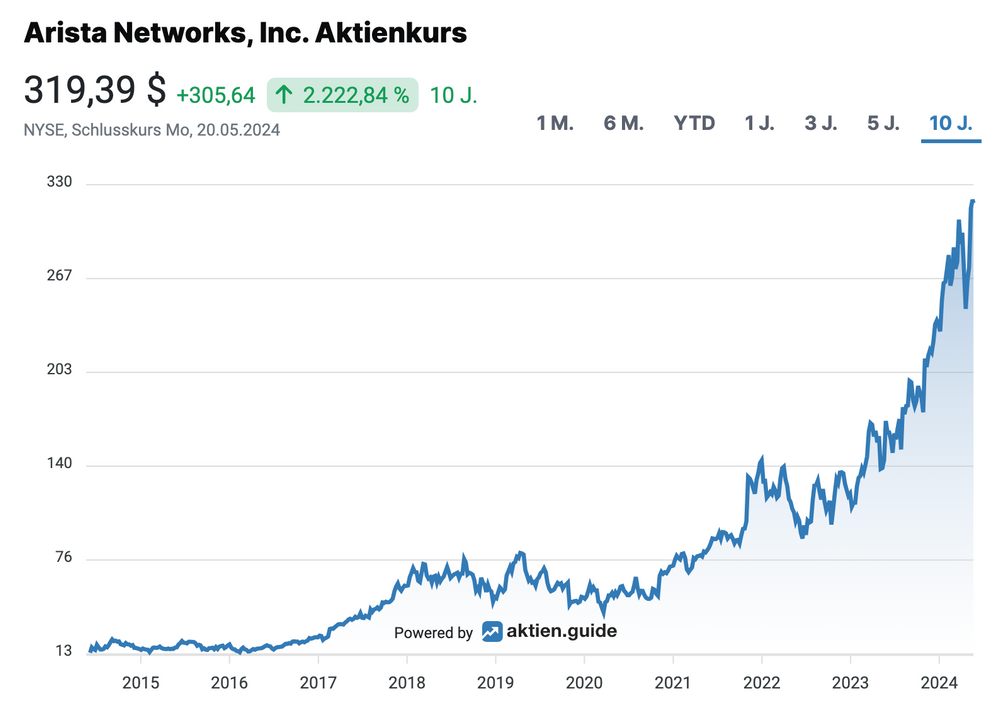

Der Netzwerk-Ausrüster Arista Networks feiert in diesen Wochen sein 10-jähriges Börsenjubiläum. Das Unternehmen hat seit dem Börsengang 2014 eine phantastische Entwicklung hingelegt und seinen Wert um mehr als das 20-fache gesteigert. Aktuell ist die Arista Aktie nur wenige Prozentpunkte von ihrem Allzeithoch entfernt.

Auch in meinem Portfolio ist die Arista Aktie ein Dauerläufer. Schon seit Anfang 2018 halte ich die Aktie des Cisco-Rivalen im High-Tech Stock Picking wikifolio, die Anleger unter Euch freuen sich mit mir über einen Gewinn dieser Position von mehr als 500%.

https://aktien.guide/aktien/Arista-Networks-Inc-US0404131064

Über diese Performance freue ich mich ganz besonders. Denn das Timing zu meinem Einstieg in Arista Anfang 2018 war alles andere als glücklich. Ich musste zwei Jahre lang mit Buchverlusten klar kommen. Die jetzigen Buchgewinne wurden ausschliesslich durch viel Geduld und die disziplinierte Umsetzung meiner HGI-Anlagestrategie möglich.

Grandiose Arista Zahlen für das Q1 2024

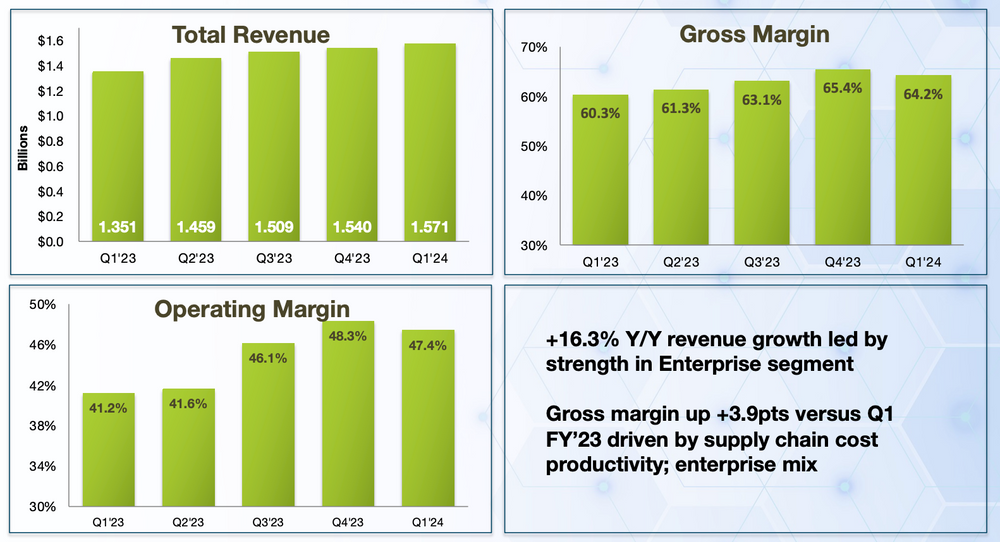

Arista Networks hat für das Q1 2024 zum wiederholten Male unglaublich gute Zahlen vorgelegt und vor allem beim Ausblick die Erwartungen der Analysten deutlich übertroffen.

Der Umsatz von $1,571 Mrd. im Q1 2024 bedeutet ein Wachstum von gut 16% gegenüber dem Vorjahresquartal.

Quelle: Arista Investor Presentation Q1 2024

Dieses Umsatzwachstum ist besonders bemerkenswert, wenn man sich die außergewöhnlich guten Vergleichszahlen für 2022 und 2023 vergegenwärtigt. Denn in diesen beiden Jahren machte Arista einen Umsatzsprung von fast 100%.

Quelle: Arista Investor Presentation Q4 2023

Trotz des rasanten Wachstums verfügt Arista bereits seit Jahren über eine außergewöhnlich hohe Profitabilität. Die Bruttomarge betrug im Q1 2024 über 64%. Die operative Marge landete bei 47% (non-GAAP) gegenüber 41% im Vorjahresquartal. Dabei ist das Q1 saisonal eigentlich immer eines der schwächeren Quartale eines Jahres.

Der Arista Nettogewinn betrug im Q1 2024 $638 Mio., das bedeutet eine herausragende Netto-Marge von 41%. Der Gewinn pro Aktie stieg im Q1 um 39% auf 1,99$ (Non-GAAP).

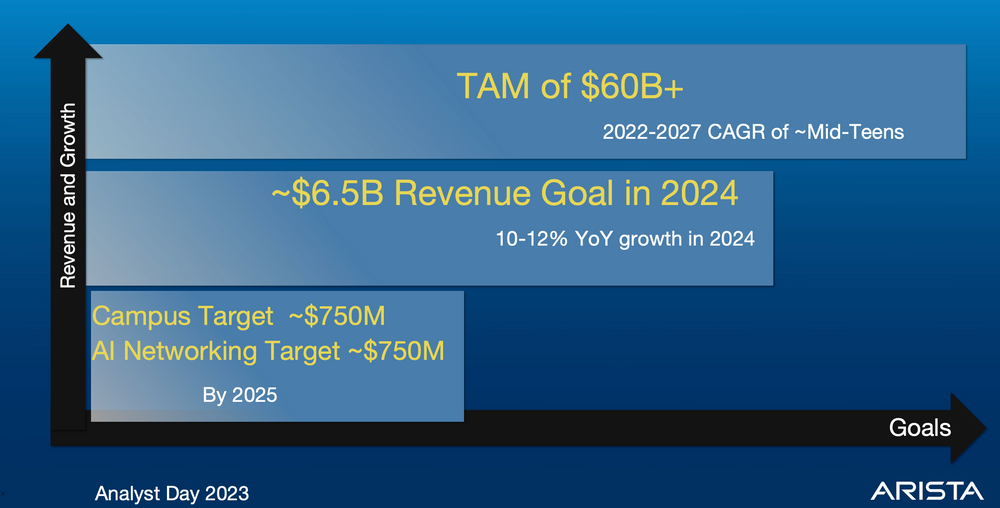

Die mittelfristigen Ziele von Arista

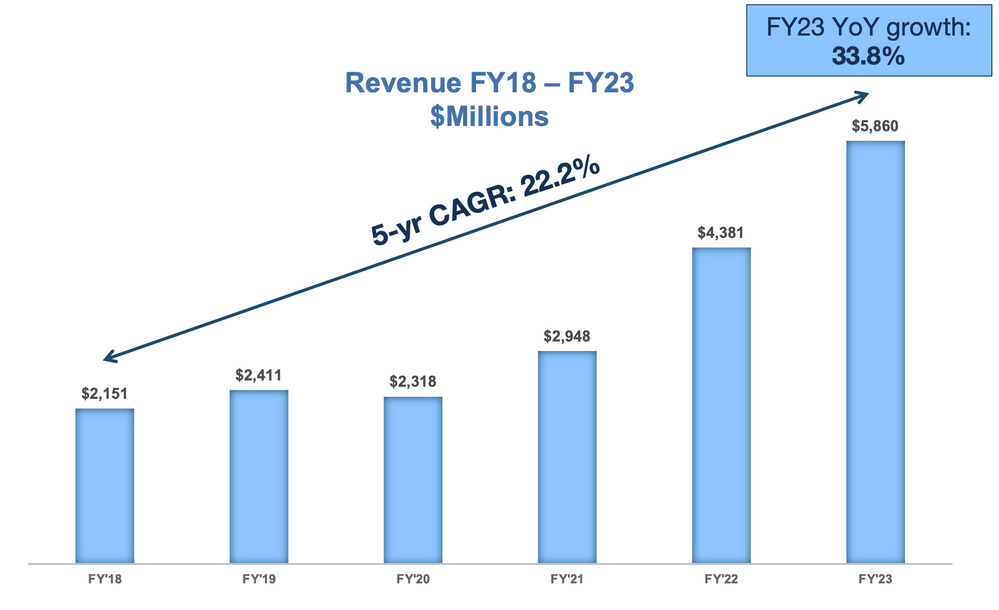

Das Arista Management um die CEO Jayshree Ullal ist seit jeher für seine vorsichtigen Prognosen bekannt. Für 2023 war zu Jahresbeginn eine Umsatzsteigerung von 25% prognostiziert worden. Letztendlich durften sich Aktionäre über 34% Wachstum freuen.

Quelle Arista Analyst Day 2023 Presentation

Im November 2023 veröffentlichte Arista neue langfristige Ziele. Bis 2027 soll der adressierbare Markt (TAM) von $37 Mrd. auch durch die Erschliessung neuer Umsatzquellen auf $60 Mrd. wachsen. Man stellte für den Zeitraum 2022-2027 ein durchschnittliches Umsatzwachstum von ca. 15% in Aussicht.

Die initiale Guidance für 2024 sah nach dem außergewöhnlich starken Wachstum aus 2022 und 2023 jedoch nur ein vergleichsweise mageres Wachstum von 10-12% vor. Nach dem starken Q1 wurde diese Guidance nun bereits auf ein Wachstum von 12-14% nach oben korrigiert. Angesichts der äußerst selbstbewussten und optimistischen Äußerungen im Q1 Earnings Call bin ich davon überzeugt, dass auch 2024 eine ganze Reihe von Beat+Raise Quartalen zu erwarten ist und letztlich 15-20% Wachstum erreicht werden.

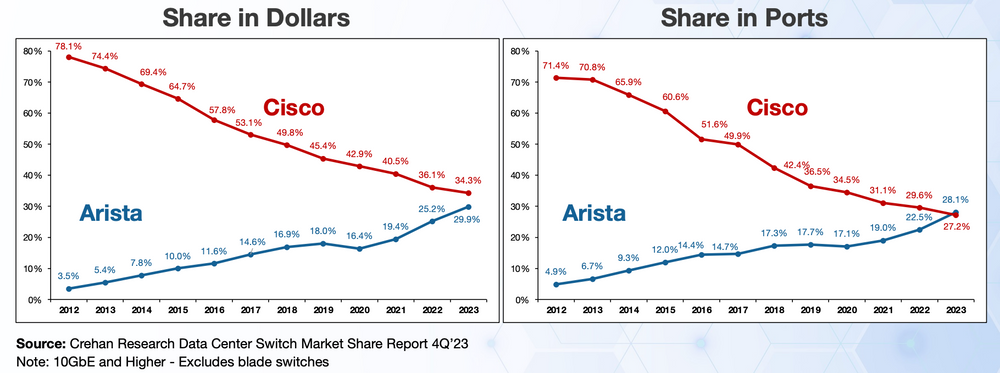

Immer wieder spannend ist der langfristige Blick auf die Wettbewerbssituation zwischen Cisco und Arista. Zum IPO von Arista vor 10 Jahren hatte Cisco fast 80% Marktanteil bei Rechenzentrum Switches, das sind wichtige Kopplungselemente in Netzwerken. Arista war damals ein kleiner Underdog mit weniger als 5% Anteil.

Quelle: Arista Investor Presentation Q1 2024

Genau 10 Jahre später hat Arista den Platzhirsch Cisco überholt. Schaut man speziell auf die allerneueste Generation von Hochgeschwindigkeits-Switches, so ist die Marktführerschaft von Arista sogar noch viel deutlicher ausgeprägt.

Chancen und Risiken aus dem AI Hype für Arista

Seit Jahren schon sind Microsoft und Meta Platforms die mit Abstand größten Kunden von Arista. Die „Cloud-Titanen“ mit ihren hohen Rechenzentrums-Investitionen standen in den vergangenen Jahren zusammen für bis zu 40% des Arista Gesamtumsatzes. Insgesamt bedeutet das eine erhebliche Abhängigkeit des Unternehmens von den beiden Cloud-Titanen.

Das klingt erstmal nach einem bösen Klumpen-Risiko für die Zukunft. Aber eine gewisse Abhängigkeit ist aufgrund der Technologieführerschaft von Arista durchaus gegenseitig gegeben. Meta und Microsoft sind seit Jahren nicht nur die größten Kunden, sondern gleichzeitig wichtige strategische Partner bei der Produktweiterentwicklung für Arista. Dennoch: diese Kundenkonzentration ist gefährlich. Sollten Microsoft und Meta mit ihren ambitionierten Wachstumsplänen im AI Zeitalter scheitern, so hätte auch Arista ein großes Problem.

Aus dem aktuellen AI Hype resultieren aber auch zusätzliche Chancen für Arista. Denn es sieht ganz danach aus, als sollte sich die Nutzung des Internet tatsächlich durch neue AI-basierte Dienste wie ChatGPT wesentlich verändern. Daher wird eine wesentlich leistungsfähigere Cloud-Infrastruktur in den Rechenzentren benötigt, um diese AI Services erfolgreich und performant betreiben zu können.

Ein AI Workload verlangt nach Aussage vom Arista Management nicht nur die teuren (Nvidia) GPUs, sondern es wird auch in etwa die 3-fache Netzwerk-Bandbreite wie bei einem vergleichbaren herkömmlichen Service benötigt. Es könnten also durch AI goldene Zeiten auf Arista Networks zukommen, die nur schwer zu quantifizieren sind. Dem veröffentlichten Business Plan zufolge will Arista 2025 mit AI einen zusätzlichen Umsatz von $750 Mio. erwirtschaften. Das wären dann gut 10% vom Gesamtumsatz.

In den vergangenen Wochen gab es einige kritische Analystenstimmen, wonach Nvidia zukünftig selbst verstärkt in den Wettbewerb mit Arista eintreten könnte. Das Arista Management stellte im Q1 Earnings Call klar, dass man Nvidia zumindest jetzt und in der absehbaren Zukunft nicht als direkten Wettbewerber ansieht. Man könne vielmehr vom Nvidia Erfolg durch den Verkauf von komplementären Arista Produkten profitieren.

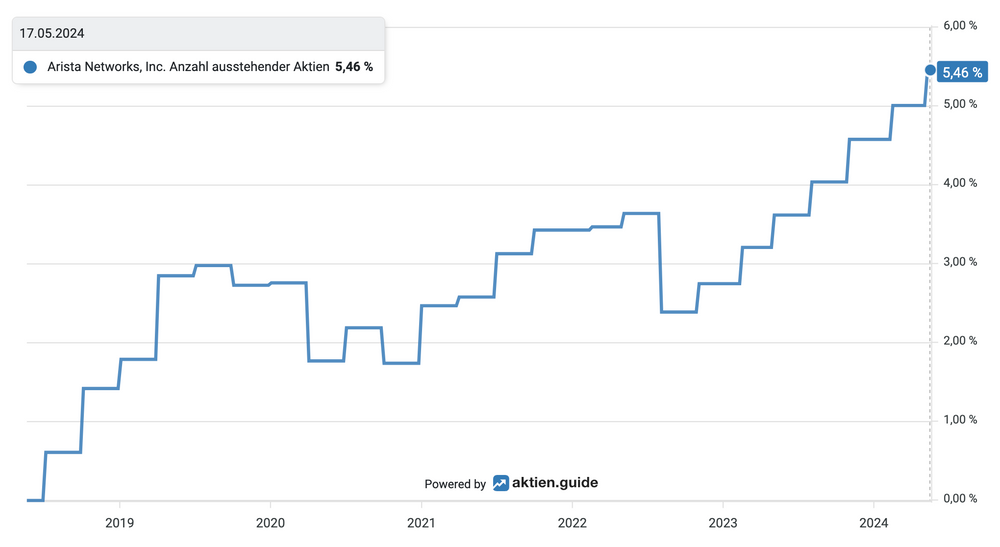

Aktienrückkauf bei Arista

Arista ist schon seit etlichen Jahren äußerst profitabel und besitzt eine bärenstarke Bilanz. Per Ende März 2024 verfügte man über Cashreserven von über $5,4 Mrd.

Seit 2019 hat man bereits $2 Mrd. für Aktienrückkäufe ausgegeben. Die Verwässerung konnte damit in den vergangenen 6 Jahren auf durchschnittlich ca. 1% p.a. begrenzt werden.

Arista Networks: Anzahl ausstehender Aktien

Im Mai 2024 wurde ein weiteres $1,2 Mrd. schweres Aktienrückkaufprogramm aufgelegt, was den Rückkauf von Aktien bis 2027 ermöglicht.

Ob das zum aktuellen Zeitpunkt Sinn macht, ist eine ganz andere Frage. Ich halte es generell nicht unbedingt für eine gute Idee, wenn ein Unternehmen eigene Aktien zu Höchstkursen zurückkauft. Was natürlich die Frage nach der aktuellen Bewertung der Arista Aktie impliziert.

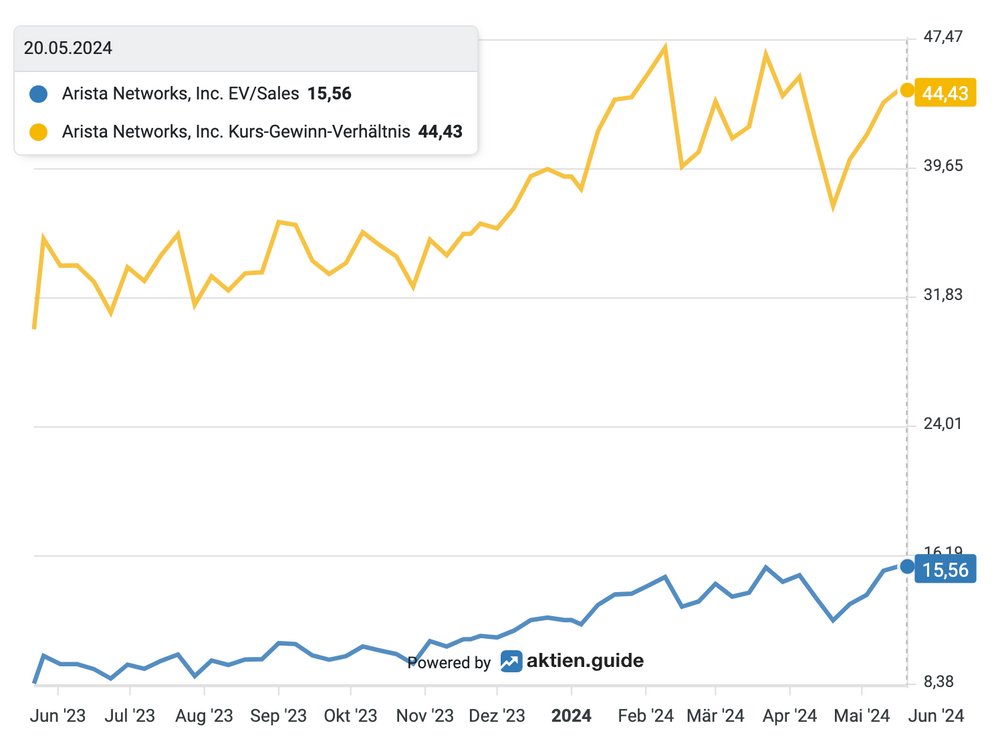

Bewertung der Arista Aktie

Bei einem Aktienkurs von ca. 320$ wird Arista mit einem Enterprise Value von ca. $95 Mrd. bewertet. Bezogen auf den erwarteten Umsatz für 2024 bedeutet das ein EV/Sales-Verhältnis von ca. 14. Das KGV liegt über 40.

Die Arista Aktie hat sich damit in den vergangenen 12 Monaten wesentlich verteuert. Ich halte diesen Preis mittlerweile für sehr ambitioniert. Selbst wenn man berücksichtigt, dass es sich hier um einen Technologieführer mit außergewöhnlich guten Margen, zügig steigenden Gewinnen und überdurchschnittlicher Preissetzungsmacht handelt.

Fazit

Ich befürchte die Arista Aktie wird unter Druck geraten, sobald (früher oder später) der AI Hype in seine Ernüchterungsphase eintritt. Denn dann dürften neben Nvidia auch die wichtigsten Arista Kunden (die Cloud-Titanen) Probleme haben, die überhöhten Erwartungen des Marktes zu erfüllen.

Ich habe daher die Übergewichtung der Arista Aktie in meinem investierbaren Musterportfolio in den vergangenen Monaten abgebaut. Die Restposition will ich unbedingt weiter langfristig halten. Denn ich sehe hier für mein investierbares Musterportfolio bis 2028 tatsächlich mal wieder die realistische Chance auf einen Tenbagger.

Dazu wäre in den kommenden 5 Jahren eine nochmalige 60% Wertentwicklung der Arista Aktie nötig. Das halte ich für gut möglich. Allerdings kann es gut sein, dass die Aktie auf dem Weg zu meinem Tenbagger nochmals deutlich günstiger zu haben sein wird als heute. Für mich ist Arista heute damit nur noch eine gute Halteposition.

Wenn Du Arista zukünftig gemeinsam mit mir beobachten willst, dann kannst Du jetzt hier meinen kostenfreien High-Growth-Investing Newsletter abonnieren.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von Arista Networks. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.