Dieser Beitrag ist das Update einer erstmals im März 2024 veröffentlichten Aktienanalyse. Er wurde aktualisiert und wesentlich erweitert nach den Zahlen vom 2. Quartal des FY 2024.

Mittlerweile ist es 9 Jahre her, seit eBay Anteilseigner im Rahmen eines damals viel beachteten Spin-Offs PayPal Aktien in ihre Depots eingebucht bekamen. Diejenigen Aktionäre, die seit der eBay Abspaltung dabei blieben, haben einen wilden Ritt hinter sich.

Von 2015 bis Mitte 2021 stieg der Wert der PayPal Aktien von 35$ auf über 300$ an. Seitdem ist die auch bei Kleinanlegern viel diskutierte PayPal Aktie um über 80% abgestürzt und heute für gut 60$ zu haben.

Von 2018 bis 2019 war ich schonmal recht erfolgreich in PayPal investiert, auch wenn ich damals viel zu früh aufgrund der hohen Bewertung ausgestiegen war.

Warum ich ausgerechnet im 1. Halbjahr 2024 wieder in den Fallen Angel PayPal investiere und im Laufe des 1. Halbjahres 2024 eine stattliche Positionen aufgebaut habe ?

Hier meine Gedanken zum PayPal Investment Case:

Die Historie von PayPal

PayPal, eines der bekanntesten Online-Zahlungssysteme, hat eine faszinierende Entwicklungsgeschichte, die vor gut 25 Jahren mit der Gründung von Confinity u.a. durch Peter Thiel im Dezember 1998 begann. Im März 2000 fusionierte Confinity mit X.com, einem Online-Banking-Unternehmen, das von Elon Musk gegründet wurde.

Nach der Fusion konzentrierte sich das Unternehmen ausschließlich auf den Geldtransfer Dienst PayPal, der schnell zum bevorzugten Zahlungsmittel auf der Auktionsplattform eBay avancierte.

Im Februar 2002 ging PayPal erstmals an die Börse, wurde jedoch schon im Oktober desselben Jahres für 1,5 Milliarden US-Dollar von eBay übernommen. Diese Akquisition half PayPal damals, seine Position als führendes Online-Zahlungssystem zu festigen, insbesondere weil es eng mit der eBay-Plattform integriert wurde.

Trotz des anfänglichen Erfolgs der Integration entschieden sich eBay und PayPal 13 Jahre später für eine Trennung. PayPal wurde 2015 in einem Spin-off zu einem eigenständigen, an der Nasdaq börsennotierten Unternehmen. Erst dieser Schritt ermöglichte es PayPal, seine Geschäftsstrategie zu diversifizieren und Partnerschaften über eBay hinaus zu erweitern.

Der Neuanfang

In den vergangenen Jahren war ich nicht unbedingt ein Fan von PayPal. Ich selbst bin kein guter Kunde, denn obwohl ich seit Jahren einen PayPal Account besitze, nutze ich ihn nur unregelmäßig. Und seit meinem Exit vor 5 Jahren war ich nicht mehr ernsthaft an der PayPal Aktie interessiert.

Was mir an PayPal in all den Jahren nicht gefallen hat, war die Fokussierung des langjährigen CEOs Dan Schulman auf immer neue Akquisitionen, die das Produktangebot und die Umsatz- und Profitquellen für mich unüberschaubar machten. Schulmans Strategie lautete: „Wachstum um jeden Preis“. Mit seiner Vision einer PayPal “Super-App” ist Schulman jedenfalls in den vergangenen Jahren krachend gescheitert.

Nach dem kompletten Rückzug von Schulman zum 31.12.2023 ist der Weg ab 2024 frei für eine Neuausrichtung des Unternehmens durch den neuen CEO Alex Chriss. Der war bei Intuit seit Jahren sehr erfolgreich und ist bekannt für seine langfristige Denkweise. Was schon bemerkenswert ist in der heutigen von Quartalsergebnissen geprägten Finanzwelt.

Seit seinem Amtsantritt vor gerade mal 3 Quartalen hat Alex Chriss bei PayPal schon einiges bewegt: Annähernd die komplette Führungsmannschaft wurde ausgewechselt. Er hat klargemacht, dass er den Fokus des Unternehmens schärfen, in Produktinnovationen investieren und sich evtl. auch von unwichtigen zugekauften Randbereichen trennen will.

PayPal als zweiseitige Plattform

Viele von Euch kennen PayPal seit langer Zeit aus eigener Erfahrung als Online-Zahlungsdienst für Konsumenten. Der steht im harten Wettbewerb gegen Apple und Google mit deren eigenen Payment-Services. Dazu kommen weitere innovative Herausforderer wie die Cash App von Block (Square) und natürlich die zahllosen Zahlungsdienste der Banken und Finanzdienstleister.

Die PayPal Aktie ist bei vielen Investoren in Ungnade gefallen, da kritisch hinterfragt wird, ob PayPal zukünftig nicht immer weiter an Boden verlieren wird gegen die scheinbar übermächtigen Big Tech Alternativen.

Zumindest im deutschsprachigen Raum mache ich mir derzeit um die Wettbewerbsfähigkeit von PayPal auf der Konsumentenseite keine Sorgen. Der Grund sind eigene Erfahrungen: Bei der Entwicklung der aktien.guide Plattform haben wir bis 2023 auf eine Anbindung von PayPal verzichtet. Das war ein Fehler, die PayPal Zahlungsoption wurde von den Endkunden massiv als Alternative zu Debit- oder Kreditkarten gefordert. Seitdem PayPal hinzugefügt wurde, wird diese Option erstaunlich häufig gewählt: Mehr als 25% aller Zahlungen gehen bei diesem reinen Online-Business via PayPal ein – mit steigender Tendenz.

Das Konsumenten Business mit dem sogenannten “PayPal Branded Checkout” ist jedoch nur die eine Seite der PayPal Plattform. Ebenso wichtig für PayPal ist das Geschäft mit den ca. 35 Mio. Händlern, die nicht nur PayPal- sondern auch Kartenzahlungen mit Hilfe der zu PayPal gehörenden Braintree Software entgegennehmen. Braintree ist PayPal’s Angebot für Unternehmen, das im Wettbewerb gegen Stripe, Adyen, Square (Block) u.a. steht.

Aufgrund des Konkurrenzkampfes sinken bei den Payment-Providern tendenziell die sogenannten Take-Rates. So bezeichnet man den Anteil am Gesamtzahlungsvolumen, der von den Zahlungsdienstleistern vereinnahmt wird. Konkret ist die Take Rate bei PayPal in den vergangenen 3 Jahren von 2,2% auf 1,9% gesunken. Mehr als ausgeglichen wird dieser Gegenwind vom insgesamt steigenden Online-Zahlungsvolumen, das auch bei PayPal noch immer zweistellig wächst.

PayPal Geschäftszahlen zum 2. Quartal 2024

PayPal hat zuletzt mit den Zahlen zum 2. Quartal 2024 und insbesondere mit einer deutlichen Steigerung der Guidance für das Gesamtjahr 2024 überzeugt.

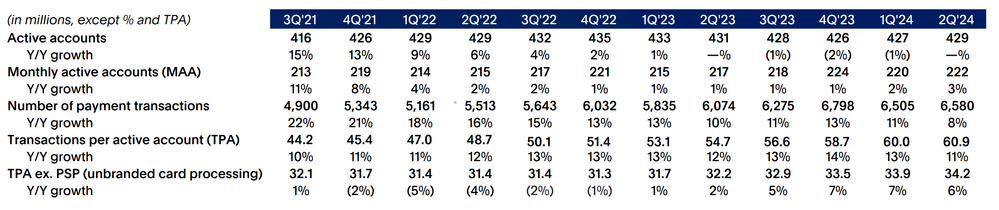

Auf der Umsatz- und Volumenseite gab es keine großen Überraschungen, der Umsatz stieg im Q2 2024 um 8% auf $7,9 Mrd., während das Total Payment Volumen um 11% auf $417 Mrd. anstieg.

Wesentlich deutlicher als der Umsatz stieg die Profitabilität: Der bereinigte Gewinn pro Aktie kam um 36% auf $1,19$ voran. Der Free Cashflow im Q2 betrug $1,4 Mrd.

Nach GAAP wird für das Gesamtjahr 2024 nun ein Gewinn pro Aktie von knapp 4$ erwartet, die bisherigen Guidance wurde damit nach dem erfolgreichen 1. Halbjahr um knapp 10% erhöht.

Noch positiver wird die Cashflow-Entwicklung gesehen, die mir persönlich als Investor extrem wichtig ist. Mittlerweile erwartet PayPal für 2024 einen Free Cashflow von $6 Mrd., das entspricht einer Steigerung von über 40% gegenüber Vorjahr!

Die Verwendung des zusätzlichen Geldes ist auch schon geklärt, denn man hat kurzerhand die geplanten Aktienrückkäufe um $1 Mrd. auf ebenfalls $6 Mrd. erhöht. Es scheint so, als sei das Management extrem überzeugt davon, dass es keine bessere Mittelverwendung als den Rückkauf der eigenen (unterbewerteten) PayPal Aktien gibt.

Ich kann diese Einschätzung zur Bewertung durchaus nachvollziehen, doch dazu später mehr.

Die PayPal Financials aus der Vogelperspektive

PayPal ist ein seit mehr als 25 Jahren gewachsenes Unternehmen mit mehr als $30 Mrd. Umsatz und weit über 400 Mio. aktiver Konten. Auch wenn man sich trotz europäischer Banklizenz nicht als Bank, sondern als FinTech sieht: Es handelt sich bei PayPal längst nicht mehr um ein dynamisch wachsendes StartUp, sondern um einen Riesen, der in den vergangenen Jahren unter dem alten Management nicht sonderlich effizient aufgestellt wurde.

Schon alleine aufgrund der erreichten schieren Größe dürfen wir als Anleger von PayPal nicht mehr unbedingt zweistelliges Umsatzwachstum erwarten, auch wenn der globale Online-Zahlungsverkehr noch auf Jahre hinaus ein Wachstumsmarkt bleiben wird.

So stieg der PayPal Umsatz in den vergangenen beiden Jahren um jeweils +8%. Und auch 2024 wird wohl kein zweistelliger Zuwachs zu erreichen sein, Analysten rechnen mit +7%.

Was wir hingegen sehr wohl von PayPal erwarten dürfen, ist ein deutlich zweistelliges Wachstum bei Gewinn und Cashflow.

Der operative Gewinn betrug 2023 (Non-GAAP) $6,7 Mrd., das entspricht einer Marge von gut 22%. Die Margen des schlanken Wettbewerbers Adyen liegen doppelt so hoch.

Es gibt bei PayPal einiges an Potential auch zur Kostenoptimierung und bereits die Halbjahreszahlen 2024 zeigen, dass das neue Management gewillt ist, dieses Potential zu heben.

PayPal will 2024 einen um 40-50% gegenüber Vorjahr höheren Free Cashflow i.H.v. $6 Mrd. generieren. Das Unternehmen verfügt über eine starke Bilanz, die es ermöglicht, diesen Cashflow komplett dafür zu verwenden, um aggressiv eigene Aktien zurückzukaufen.

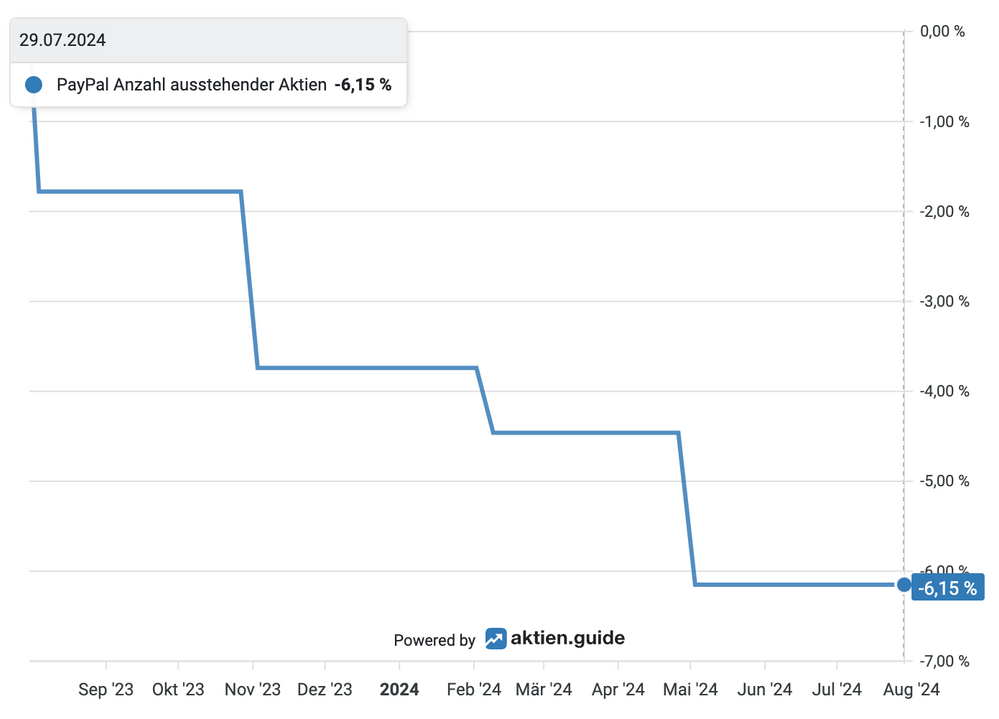

Die Anzahl ausstehender PayPal Aktien wurde bereits 2023 um 4% reduziert. Im laufenden Jahr plant das Management, $6 Mrd. für Rückkäufe auszugeben und damit die Anzahl ausstehender Aktien um nochmals mehr als 5% zu reduzieren.

Die zügig sinkende Anzahl ausstehender Aktien bietet damit einen deutlichen Rückenwind für den Gewinn und Cashflow pro Aktie.

Das neue Management

Meine Entscheidung, 2024 in PayPal zu investieren, hatte vor allem mit dem neuen Management zu tun. Die ersten Quartale von CEO Alex Chriss verliefen vielversprechend und er hat sich damit zunehmend mein Vertrauen verdient.

Auch wenn er die Erwartungen im Vorfeld einer Investorenveranstaltung im Januar etwas zu hoch geschraubt hatte (“We will shock the world”) und mit den angekündigten Innovationen hinter diesen überhöhten Erwartungen zurückblieb.

https://www.youtube.com/watch?v=byYcpwe53Gs

Extrem vielversprechend ist die Entwicklung von „Fastlane“, dahinter verbirgt sich ein schnellerer und einfacher Weg, um sicher online mit PayPal zu bezahlen. As Endkunde kann man seine Karten- und Versanddaten mit Fastlane während des ersten Einkaufs mit PayPal zentral speichern lassen. Daraufhin können diese gespeicherten Daten für zukünftige Einkäufe überall dort verwendet werden, wo Fastlane by PayPal verfügbar ist.

Sicherlich sind solche Neuerungen keine Revolution des e-Commerce. Aber das braucht es m.E. auch gar nicht, um in den kommenden Jahren erheblichen Mehrwert für die PayPal Aktionäre zu schaffen.

Die PayPal Userbasis

Für mich ganz wichtig: Ich erkenne in den veröffentlichten PayPal Zahlen nun mehr Transparenz als in früheren Jahren. So gibt es ein neues Disclosure der monatlich aktiven Accounts (MAA) von derzeit 222 Mio. (+3% gegenüber Vorjahr). Diese Zahl erscheint mir aussagekräftiger als die Aktiven Accounts (429 Mio., unverändert gegenüber Vorjahr), die all jene User umfasst, die in den vergangenen 12 Monaten an einer Transaktion beteiligt waren.

Über 400 Mio. aktive User sorgen für großartige Netzwerkeffekte. Meiner Meinung nach geht es für PayPal zukünftig nicht mehr unbedingt um eine Vergrößerung der Nutzerbasis, sondern eher darum, das große Potential dieses Kundenstamms besser zu heben, sprich das Engagement der Benutzer auf der Plattform zu erhöhen.

Das wohl größte Problem des Unternehmens am Finanzmarkt sind die angeblich schwindenden Benutzerzahlen aufgrund der steigenden Konkurrenz durch Apple Pay + Co.

Ich kann aus den veröffentlichten Zahlen zur Nutzerbasis keine besorgniserregende Entwicklung erkennen. Ganz im Gegenteil: Die Anzahl der MAAs ist in den vergangenen 12 Monaten um 3% auf 222 Mio. angestiegen. Die Anzahl der Transaktionen pro aktivem Account (TPA) erhöhte sich im vergangenen Jahr sogar zweistellig. Ich interpretiere das so: PayPal hat eine stabile Nutzerbasis. Und die aktiven und damit für das Unternehmen wertvollen Konsumenten nutzen die Plattform sogar noch intensiver als vor Jahresfrist.

Die Bewertung der PayPal Aktie

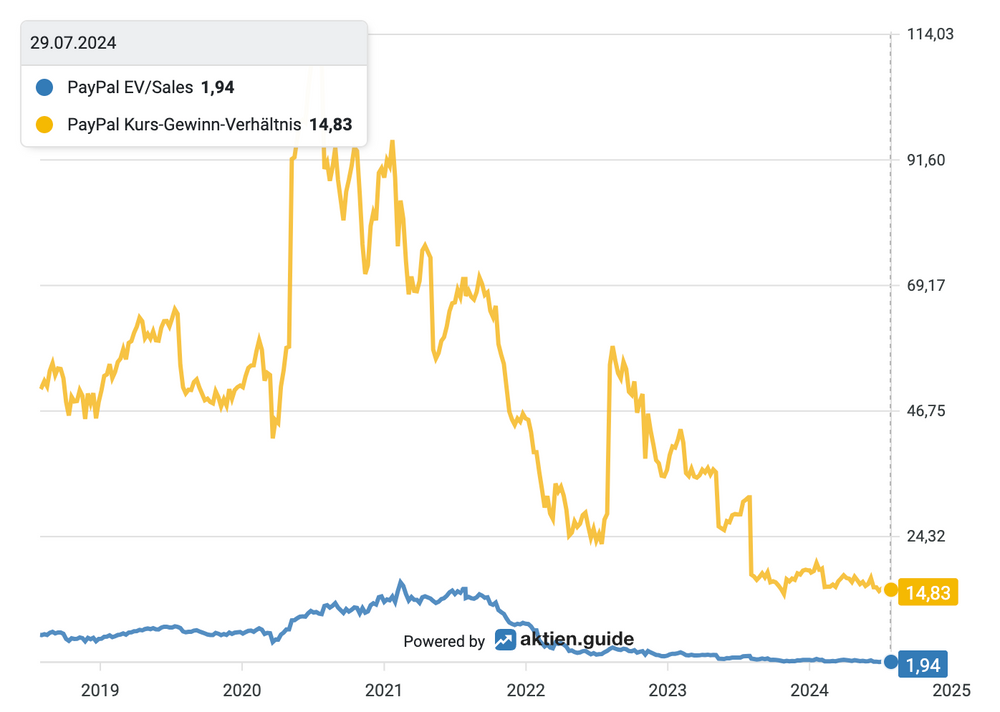

Nach der Veröffentlichung der Halbjahreszahlen machte die PayPal Aktie einen kleinen Freudensprung der Erleichterung. Bei einem Aktienkurs von 64$ wird PayPal mit einem Enterprise Value von $64 Mrd. bewertet. Das ist in etwa das Doppelte vom Umsatz. Das KGV liegt bei 15.

Die Bewertung der PayPal Aktie im Zeitablauf

Die PayPal Aktie war gemessen an diesen Bewertungskennzahlen damit noch nie so günstig zu haben wie heute.

Mit der auf $6 Mrd. erhöhten Cashflow-Erwartung errechnet sich für 2024 ein EV/FCF Multiple von 11. Das erachte ich als sehr attraktiv. Zumal ich davon ausgehe, dass PayPal über erhebliches Potential verfügt, um in den kommenden Jahren die Profitabilität und den Cashflow weiter deutlich zu steigern.

Fazit zur PayPal Aktienanalyse

Die PayPal Aktie gehörte jahrelang zu den Favoriten vieler Kleinanleger. Mittlerweile ist die Aktie ziemlich unbeliebt. Sie leidet unter der von etlichen Analysten geteilten Erwartung, die PayPal Plattform könne im Zeitalter von Apple Pay und generativer KI an Bedeutung verlieren.

Ich denke diese Ängste sind übertrieben. Die massive PayPal Nutzerbasis mit über 220 Mio. monatlichen Usern bietet eine gute Basis für das neue Management, um in den kommenden Jahren wesentlichen Mehrwert für die leidgeprüften Aktionäre zu schaffen.

Ich habe in den vergangenen Monaten eine stattliche Position der PayPal Aktie für das High-Tech Stock Picking wikifolio aufgebaut. Nun braucht es Geduld, um dem neuen Management Zeit zu geben, den positiven fundamentalen Trend zu bestätigen. Dann dürfte es nur eine Frage der Zeit sein, bis der Aktienkurs das Tal der Tränen nachhaltig verlässt.

Wenn Du PayPal zukünftig gemeinsam mit mir weiter beobachten willst, dann kannst Du jetzt hier meinen kostenlosen Newsletter abonnieren.

Disclaimer: Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von PayPal. Diese PayPal Aktienanalyse Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.