Dieser Beitrag ist das Update eines erstmals am 26.07.2023 veröffentlichten Beitrags. Er wurde erweitert und aktualisiert mit den Q3 FY24 Zahlen vom 29.10.2024.

Was hat man in den vergangenen zwei Jahren seit dem Start von ChatGPT nicht alles gelesen über die fragliche Zukunft der Google Mutter Alphabet im AI Zeitalter:

Zunächst hiess es, die Dominanz der Google Suchmaschine sei durch steigende Marktanteile von Microsoft Bing bedroht. Dann hörte man, Die Google eigenen Sprachmodelle (Gemini) würden im GenAI Wettbewerb gegen OpenAI uneinholbar weit zurückliegen. Einige Analysten behaupteten gar, Waymo könnte seine führende Position beim autonomen Fahren gegen Tesla verlieren.

Nichts davon hat sich bis heute in den Alphabet Zahlen in irgendeiner Weise materialisiert.

Aktuell befürchten Analysten, das alles überragende Google Geschäft mit der Suche könne im Zeitalter der AI Chatbots an Bedeutung verlieren. Sie vergessen dabei gerne, dass Google selbst längst dabei ist, neue AI gestützte Suchmethoden zu etablieren und deren Monetarisierung auszutesten.

Gerade hat Alphabet wieder einmal sehr gute Ergebnisse für das Q3 2024 vorgelegt und konnte die Bedenkenträger zumindest für den Moment verstummen lassen. Denn die in den vergangenen Monaten eher unbeliebte Alphabet Aktie legte nach den Q3 Zahlen kräftig zu und bewegt sich wieder in Richtung ihres im Juli 2024 erreichten Allzeithochs.

https://aktien.guide/aktien/Alphabet-US02079K1079

Hier mein aktueller Blick auf die Situation rund um die Alphabet Aktie, welche seit geraumer Zeit die einzige Big Tech Aktie im High-Tech Stock Picking wikifolio ist.

Die Alphabet Zahlen zum Q3 2024

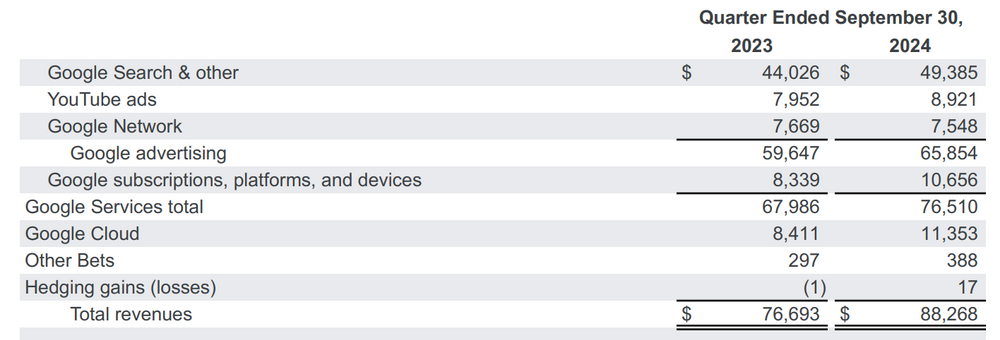

Google konnte seinen Umsatz gegenüber dem Vorjahresquartal im Q3 um 15% auf $88,3 Mrd. steigern. Zweistellige Zuwächse gab es über fast alle Geschäftsbereiche hinweg. Besonders stark lief dank des AI Booms die Google Cloud Platform, welche 35% Umsatzzuwachs auf $11,4 Mrd. verzeichnete.

Ebenso bemerkenswert auch die Tatsache, dass der aus Werbung und Subskriptionen bestehende YouTube Umsatz in den letzten 12 Monaten erstmals mehr als $50 Mrd. betrug. Zum Vergleich: Netflix machte im selben Zeitraum $37,5 Mrd. Umsatz, d.h. YouTube ist vom Umsatz her 1/3 größer als der Streaming-Riese.

Trotz aller Anstrengungen zur Diversifikation der Umsatzquellen macht die Google Suchmaschine immer noch 56% des Gesamtumsatzes bei Alphabet aus. Dieser Anteil geht nur sehr langsam zurück, weil eben auch das Google-Suchgeschäft aktuell zweistellig weiter wächst. Ein echtes Luxusproblem?

Noch wichtiger als die Umsatzentwicklung ist für den Börsenkurs die Tatsache, dass Alphabet seine Kosten wieder gut im Griff hat. Dazu beigetragen haben natürlich vor allem die zahlreichen Entlassungen aus 2023. Ich hoffe man hat aus den damaligen Fehler (Over-Hiring bis 2022) auch langfristig gelernt. Die neue CFO Anat Ashkenazi hat jedenfalls in ihrem ersten Earnings Call deutlich gemacht, dass eine ihrer obersten Prioritäten darin besteht, „Cost Efficiencies“ in der Google-Organisation voranzutreiben.

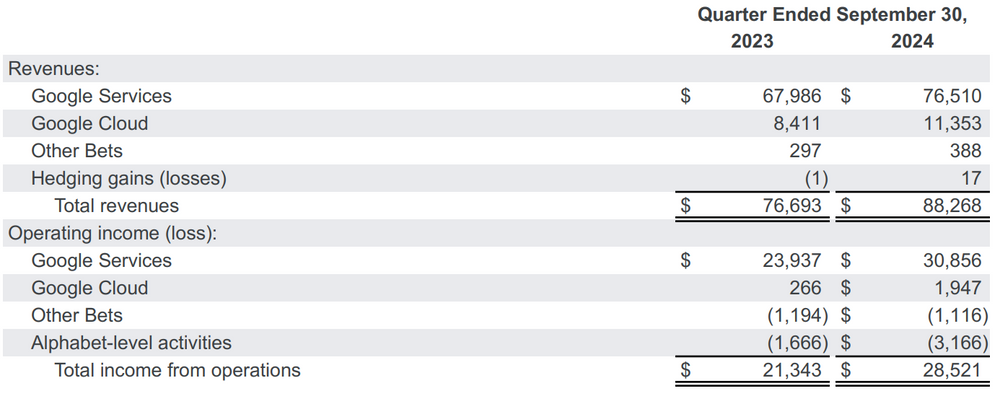

Die operative Marge betrug bei Alphabet im Q3 2024 satte 32% nach 28% im Vorjahresquartal. Das bedeutete ein operatives Ergebnis von über $28,5 Mrd.

Zu dem hervorragenden Ergebnis beigetragen hat auch die Google Cloud Platform (GCP), die in den vergangenen drei Jahren einen beachtlichen Turnaround beim Profit hinlegte. Gegenüber dem Vorjahr vervielfachte sich der operative Gewinn von Google Cloud auf $1,9 Mrd., das bedeutet eine Marge von 17%.

Der lange Atem und die jahrelangen Investitionen in GCP zahlen sich jetzt aus. Die Google Cloud Plattform hat gerade in der StartUp Szene aufgrund seiner guten Integrierbarkeit und Offenheit eine sehr gute Position auch gegenüber den Marktführern Microsoft Azure und AWS erreicht. Zahlreiche Softwareprovider werden ihre AI Applikationen zukünftig auf der Google Cloud Platform betreiben und sorgen schon jetzt für den Umsatzsprung der Google Cloud.

Der Alphabet Nettogewinn im Q3 landete bei $26,3 Mrd., was einem Gewinn pro Aktie von 2,12$ und damit einer 37% Steigerung gegenüber Vorjahr entspricht.

Soweit so gut. Sucht man jedoch nach Schwachstellen im Zahlenwerk von Alphabet, wird man durchaus fündig:

Denn der Free Cashflow lag im Q3 mit $17,6 Mrd. wie schon in den Vorquartalen sehr deutlich unter dem operativen Ergebnis. Der Grund sind riesige Investitionen ($13 Mrd.) in zusätzliche Rechenzentrumskapazitäten. Genauso wie Meta und Microsoft investiert auch Google heftig in zusätzliche AI Infrastruktur, die sich erst in den kommenden Jahren auszahlen sollen.

Diese hohe Belastung des Cashflows durch AI Infrastruktur wird auch im laufenden Q4 weiterhin so bleiben. In 2025 sollen die Investitionen sogar noch weiter ansteigen, allerdings mit geringeren Wachstumsraten als in 2024.

Die Position der Alphabet Aktie im AI Hype

Ich hatte ja schon in früheren Beiträgen darauf hingewiesen, dass die Euphorie und Erwartungshaltung bzgl. der Monetarisierung von AI bei den Investoren zu groß geworden ist. Ich spreche sogar mittlerweile von einer gut sichtbaren AI Blase, die früher oder später platzen wird. Siehe dazu: Wir erleben eine gefährliche AI-Blase.

Nach den Chipherstellern (sprich: Nvidia) erleben jetzt die Cloud-Provider wie Microsoft, Amazon und auch Google einen AI getriebenen Boom auf ihre Cloud Services. Ihre Kunden sind die unzähligen Application Software Provider, die gerade massenhaft neue GenAI getriebene SaaS Produkte auf den Markt bringen. Dahinter verbergen sich die verschiedensten „AI Copiloten“, die jetzt in vielen Softwareanwendungen Einzug halten.

Die noch unbeantwortete Frage ist nun, wieviel Geld sich wirklich ZUSÄTZLICH verdienen lässt durch diese neuen GenAI Produkte seitens der Anwendungssoftware. Wieviel Mehrwert schaffen diese KI Assistenten wirklich? Was sind Konsumenten und vor allem Unternehmen bereit, für diese Services zu zahlen? Und führen die Effizienzsteigerungen der AI nicht letztendlich dazu, dass zwar die Softwareumsätze pro Arbeitsplatz steigen, aber für weniger Mitarbeiter lizensiert werden?

Siehe dazu den Beitrag über die Nvidia Aktie und die unbequeme $600 Mrd. Frage.

Ich erwarte dass es im Bereich der GenAI Apps innerhalb der nächsten 1-2 Jahre zu vielen Enttäuschungen seitens der Software Provider kommen wird. Das wird sich letztlich negativ auf das Geschäft von Nvidia und den Cloud-Providern auswirken. Der AI Hype wird früher oder später enden – wie jeder andere Hype auch.

Davon wird dann auch Google negativ betroffen sein. Allerdings in deutlich geringerem Ausmaß als z.B. Nvidia, deren Geschäftsentwicklung ja viel direkter auf diesen AI Umsätzen aufbaut.

Die Bewertung der Alphabet Aktie

Wenn Du diesem Blog schon länger folgst, dann weisst Du, dass mir für ein Investment eine vernünftige Bewertung grundsätzlich sehr wichtig ist.

Valuation matters! Das wird ja gerne mal vergessen im aktuellen AI Hype.

Die Bewertung der Alphabet Aktie

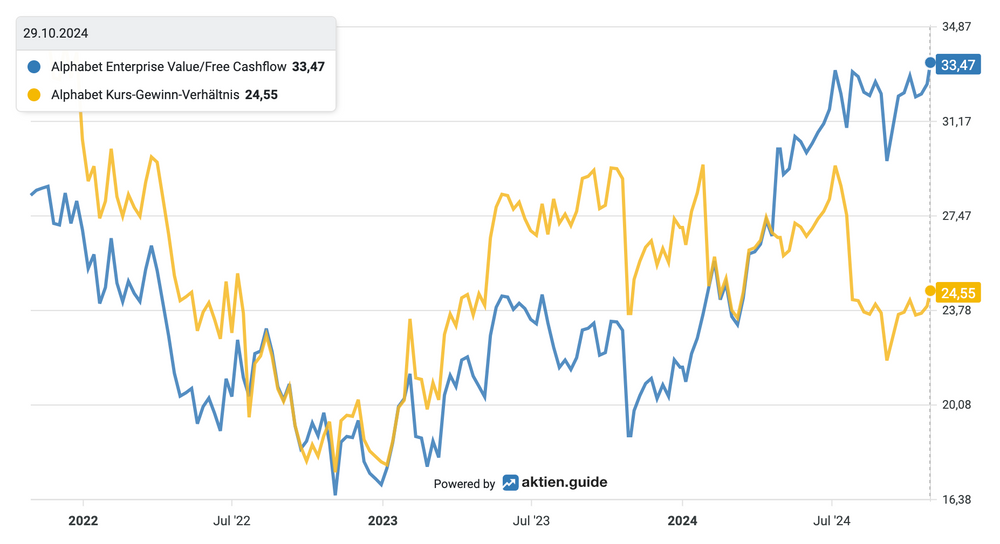

Analysten weisen immer wieder darauf hin, dass Alphabet selbst in der Nähe seiner historischen Höchstkurse im historischen Vergleich durchschnittlich bewertet ist. Und tatsächlich liegt das KGV unter 25, was durchaus fair erscheint.

Für mich ist jedoch ein anderer Ansatz zur Bewertung einer Aktie viel wichtiger als das KGV. Ich bevorzuge das Verhältnis von Enterprise Value zu Free Cash Flow. Gemessen an diesem EV/FCF-Verhältnis (hier einfach erklärt) ist die Alphabet-Aktie mit einem EV/FCF von deutlich über 30 so teuer wie seit vielen Jahren nicht mehr. Ich würde daher von einem Kauf zum jetzigen Zeitpunkt eher abraten.

Fazit

Die Alphabet Aktie ist – wie Big Tech insgesamt – teuer geworden. Die Aktie ist für mich aktuell nur noch (maximal) eine Halteposition. Folgerichtig habe die Alphabet Position in meinem investierbaren Musterdepot in den vergangenen Monaten deutlich verkleinert und dabei Gewinne von über 300% realisiert.

Ich gehe jedoch weiterhin davon aus, dass Google, YouTube und Waymo auch im AI Zeitalter eine führende Rolle spielen werden und werde bis auf weiteres mit einer kleineren Position am Alphabet Investment festhalten. Bei einer kräftigen Korrektur kann ich mir auch ein Wiederaufstocken der Alphabet Position gut vorstellen.

Wenn Du Alphabet in Zukunft gemeinsam mit mir beobachten willst, dann kannst Du jetzt hier meinen kostenfreien Newsletter abonnieren.

Der Autor und/oder verbundene Personen oder Unternehmen besitzt Aktien von Alphabet. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.