Ich bin jetzt seit zweieinhalb Jahren in Airbnb-Aktien investiert. Das ist eines dieser von mir bevorzugten Investments, bei denen ich das Unternehmen und seine Produkte recht gut auch aus Kundensicht beurteilen kann. Denn ich übernachte seit Jahren gerne auf meinen Reisen in Airbnb-Unterkünften. Und seit 2024 sammle ich nun auch erste Erfahrungen als Airbnb-Gastgeber bei der Vermietung unserer Villa Calmatzo im Südwesten von Mallorca.

In meinem letzten Beitrag zu Airbnb nach dem Abschluss des Geschäftsjahres 2023 fragte ich im April 2024: Ist das Potenzial der Airbnb-Aktie ausgereizt?

Damals schrieb ich, dass es „aufgrund der doch schon relativ hohen Bewertung der Airbnb-Aktie wenig Spielraum für kurzfristige Kurssteigerungen gibt“. Im April habe ich daraufhin bei Kursen über 150 € für mein wikifolio Teilgewinne mitgenommen. Nur um diese Airbnb Aktien vier Monate später nach einem 35 % Kurssturz zu gut 100 € wieder zurückzukaufen. Ich hatte offenbar diesmal das richtige (d.h. glückliche) Timing.

Aktuell notiert die Airbnb-Aktie fast unverändert auf dem Niveau von Anfang des Jahres und bleibt damit weit hinter der Entwicklung des S+P 500 und des Nasdaq 100 zurück. In diesem Beitrag möchte ich der Frage nachgehen, ob 2025 ein besseres Jahr für Airbnb-Aktionäre werden könnte.

Die Airbnb Geschäftszahlen zum Q3 2024

Hier kommt eine kurze Zusammenfassung der Ergebnisse von Airbnb im dritten Quartal 2024:

-

Im dritten Quartal 2024 hat Airbnb 10 % mehr Umsatz gemacht als im Jahr davor. Insgesamt waren das 3,7 Milliarden US-Dollar. Der Anstieg des Umsatzes war in erster Linie auf ein solides Wachstum der auf der Plattform verbrachten Nächte und einen leichten Anstieg des durchschnittlichen Tagessatzes (ADR) zurückzuführen.

-

Der Nettogewinn lag im dritten Quartal 2024 bei 1,4 Milliarden US-Dollar, was einer tollen Nettogewinnmarge von 37 % entspricht. Im Vergleich zum dritten Quartal 2023 ist der Nettogewinn dennoch deutlich gesunken. Das liegt vor allem daran, dass es im Vorjahr einen steuerlichen Sondereffekt von 2,8 Milliarden US-Dollar gab.

-

Das bereinigte EBITDA lag im dritten Quartal 2024 bei 2,0 Milliarden US-Dollar, was einem Plus von 7 % im Vergleich zum Vorjahr entspricht. Die bereinigte EBITDA-Marge lag im dritten Quartal 2024 bei 52 %, im Vergleich zu 54 % im dritten Quartal 2023.

-

Der Free Cashflow belief sich im dritten Quartal 2024 auf 1,1 Milliarden US-Dollar, was einer Free-Cashflow-Marge von 29 % entspricht verglichen mit 1,3 Milliarden US-Dollar im dritten Quartal 2023. Der Rückgang des Cashflows im Vergleich zum Vorjahresquartal kam hauptsächlich durch eine einmalige Zahlung von 163 Millionen US-Dollar an die Steuerbehörde IRS zustande.

-

Der Free Cashflow der letzten zwölf Monate belief sich auf 4,1 Milliarden US-Dollar, was einer Free-Cashflow-Marge von 38 % entspricht. Dies bedeutet einen Rückgang der Free-Cashflow-Marge um 6 Prozentpunkte im Vergleich zum Vorjahr.

Nach Veröffentlichung dieser Zahlen tauchte die Airbnb Aktie, die in den vergangenen Monaten eine starke Performance aufwies, kurzfristig um 10% ab. Ich denke Investoren hatten überhöhte Erwartungen und waren enttäuscht über die doch deutliche Abschwächung der im Vorjahr überragenden Cashflow-Marge. Wobei 38% meiner Meinung nach immer noch herausragend gut ist. Jammern auf hohem Niveau also.

Insgesamt ist das Wachstum des Airbnb Geschäftes weiterhin intakt, wenn auch deutlich verlangsamt als in den Vorjahren. Das ist schon alleine dem Gesetz der großen Zahlen geschuldet, denn mittlerweile beträgt der Bruttobuchungswert (GBV) alleine im dritten Quartal 2024 20,1 Milliarden US-Dollar, was einem Anstieg von 10 % gegenüber dem Vorjahr entspricht. Um zukünftig 10% zu wachsen, müssen also Buchungen im Wert von 2 Milliarden US-Dollar zusätzlich über die Plattform laufen – in einem einzigen Quartal wohlgemerkt.

Die Airbnb Guidance für 2024

Im saisonal schwächeren vierten Quartal 2024 rechnet Airbnb mit einem Umsatz von rund 2,4 Milliarden US-Dollar. Für das Gesamtjahr 2024 wird somit ein Umsatz von knapp über 11 Milliarden US-Dollar prognostiziert, das entspricht einem Wachstum von nur noch 11-12% nach 18% im Vorjahr.

Für 2024 erwartet Airbnb eine bereinigte EBITDA-Marge von gut 35 %. Die Free-Cashflow-Marge soll um mehrere Prozentpunkte über der bereinigten EBITDA-Marge liegen.

Im vierten Quartal wird die Profitabilität gegenüber dem Vorjahresquartal zurückgehen, da höhere Ausgaben für Marketing und Produktentwicklung anfallen.

Was ist von der Airbnb Aktie 2025 zu erwarten?

Das Airbnb-Management hat noch keine Aussagen für das Jahr 2025 getroffen.

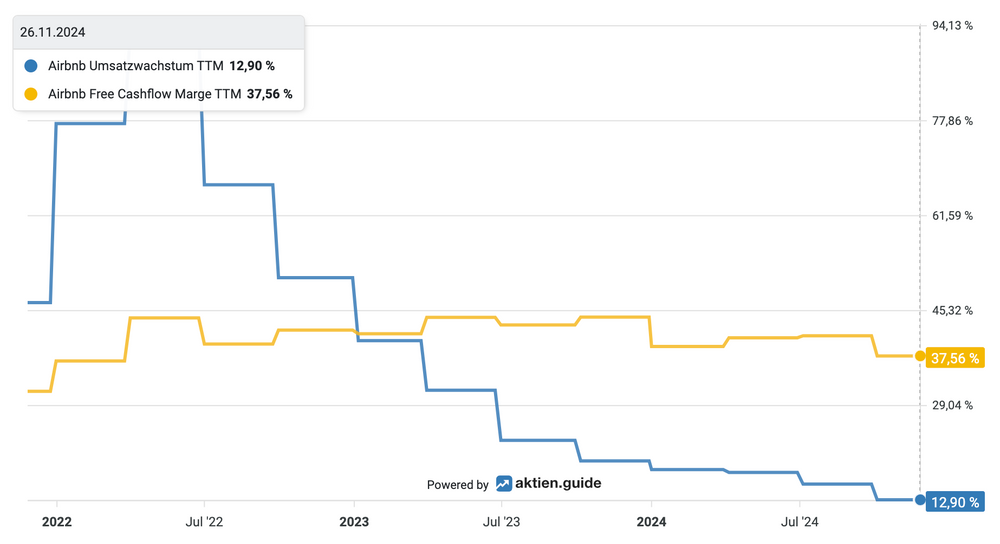

Es ist jedoch erkennbar, dass das Wachstum aus dem Kerngeschäft in den vergangenen Jahren deutlich nachgelassen hat. Auch für das Jahr 2025 ist davon auszugehen, dass sich dieser Trend fortsetzt. Zudem war die Free-Cashflow-Marge zuletzt, trotz ihres hohen Niveaus, rückläufig.

Entwicklung von Umsatzwachstum und Free Cashflow Marge bei Airbnb

Da ist es wenig verwunderlich, dass der Airbnb Aktienkurs 2024 nicht wirklich voran kam.

Um auch in den kommenden Jahren ein zweistelliges Umsatzwachstum zu erzielen, ist die Erschließung neuer Geschäftsfelder unabdingbar. Dies ist bereits seit einigen Jahren Gegenstand der Diskussion. Bis heute wurde nicht konkretisiert, um welche neuen Umsatzströme es sich handeln wird. Diese Unsicherheit belastet den Aktienkurs.

Der CEO Brian Chesky hat nun erstmals quantifiziert, was wir von der Airbnb Aktie 2025 erwarten dürfen: Er geht davon aus, dass Airbnb in den kommenden Jahren jedes Jahr 1-2 neue Geschäftsfelder einführen wird, die einen zusätzlichen Jahresumsatz von 1 Milliarde Dollar oder mehr generieren werden.

„I think the next chapter of Airbnb is starting next May, the next chapter is really about taking Airbnb and expanding it beyond our core business…And what I expect is every year now, for the coming years, we will launch one to two new businesses that will generate $1 billion or more of revenue incrementally a year…. And over the next decade, we’re going to go far beyond travel.“

Das ist doch mal eine Ansage: Wenn Airbnb seinen Businessplan erfolgreich umsetzt, wird das Unternehmen also spätestens 2026 wieder auf einen deutlich zweistelligen Wachstumskurs zurückkehren.

Während es bei den neuen Umsatzquellen kurzfristig wohl um naheliegende Expansion innerhalb des Reisesektor wie z.B. die Vermittlung von Hotels oder Mietwagen gehen wird, ist längerfristig also auch die Expansion in ganz andere Bereiche hin geplant.

Airbnb als Super-App?

Ich bin da genauso skeptisch wie gespannt.

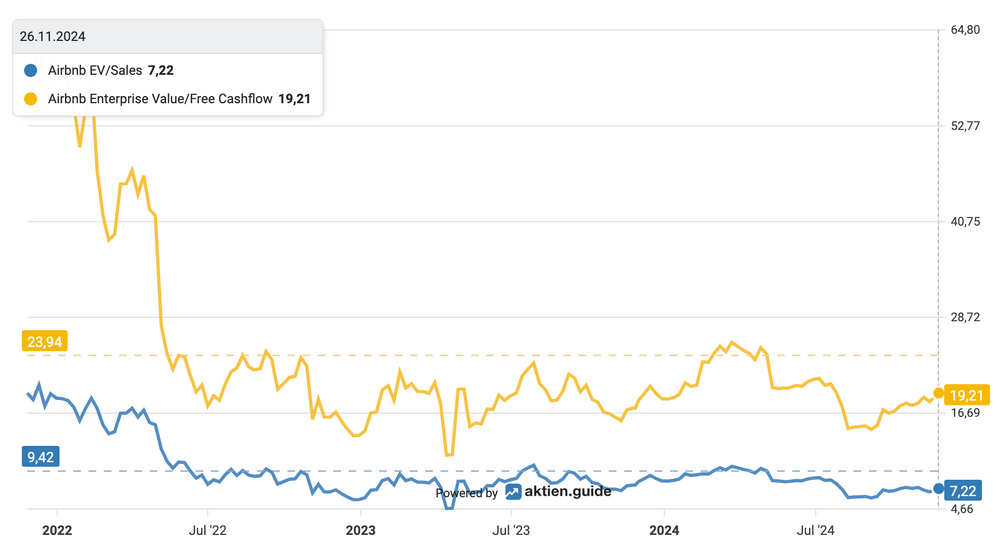

Die Bewertung der Airbnb Aktie im Vergleich zur Booking Aktie

Die Airbnb-Aktie ist sowohl auf Basis des EV/Sales von 7 als auch des EV/FCF (hier einfach erklärt) von 19 niedriger bewertet als im Durchschnitt der letzten Jahre. Das ist aber gut nachvollziehbar, denn das Wachstum und auch die hohe Profitabilität haben sich zuletzt etwas abgeschwächt.

Die Bewertung der Airbnb Aktie im Zeitablauf

Ich finde, die aktuelle Bewertung ist angemessen.

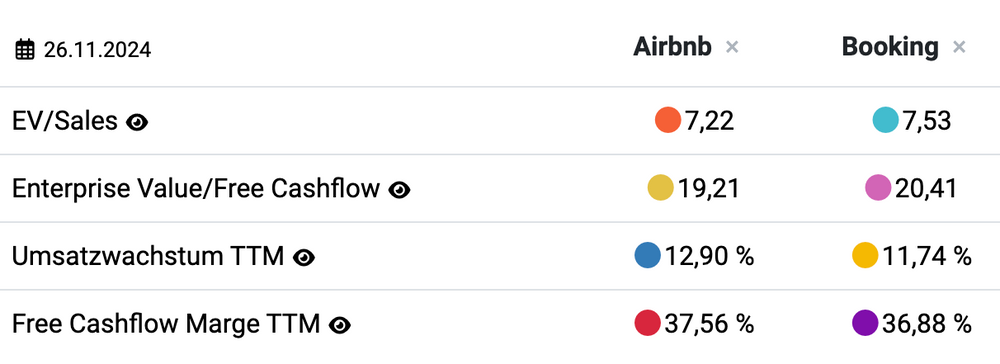

Außerdem haben sich die Bewertungen von Airbnb und Booking im vergangenen Jahr angeglichen. Beide Unternehmen wachsen nur noch knapp zweistellig, sind ähnlich profitabel und aktuell auch ähnlich bewertet.

Airbnb und Booking im Vergleich

Die Airbnb Aktie ist damit aktuell nicht viel mehr als eine gute Halteposition.

In den vergangenen beiden Jahren war die Booking Aktie das deutlich bessere Investment als Airbnb. Ich hatte hier in meinem vergleichenden Beitrag vom November 2022 das Gegenteil vermutet. Da lag ich eindeutig falsch. Hinterher ist man immer schlauer.

Für die kommenden Jahre sehe ich weiterhin das größere Potential bei Airbnb, da ich an die Wachstumsbeschleunigung durch neue Geschäftsfelder glaube. Diese Expansion abseits des Kerngeschäftes hat Booking ja schon hinter sich, es wird daher für den mehr als doppelt so großen Mitbewerber viel schwerer sein als für Airbnb, das zweistellige Wachstum in den kommenden Jahren aufrechtzuerhalten.

Zudem bin ich aus Kundensicht sehr zufrieden mit Airbnb. Bei meinen mehr als 10 Reisen via Airbnb hatte ich niemals Probleme mit der Unterkunft und wurde oftmals sogar sehr positiv überrascht. Und auch die ersten Buchungen unserer Ferienvilla auf Mallorca wurden in den vergangenen Monaten von Airbnb vorbildlich abgewickelt. Für mich schafft das Vertrauen – auch in meiner Rolle als Investor.

Fazit

Airbnb erlebt gerade ein ordentliches 2024, nicht mehr aber auch nicht weniger. Ich erwarte, dass das Jahr 2024 eine Übergangsphase darstellt, in der neue Geschäftsfelder entwickelt werden, die ab der zweiten Jahreshälfte 2025 (oder sogar erst 2026) zu einer Beschleunigung des Umsatzwachstums führen werden.

Bis dahin werden jedoch noch mindestens zwei bis drei schwierige Quartale mit rückläufigem Wachstum zu verzeichnen sein.

Ich plane dennoch, Airbnb langfristig zu halten und meine Position bei passender Gelegenheit sogar weiter auszubauen. Denn ich vertraue langfristig auf das talentierte Management Team um Brian Chesky. Er hat mich bisher noch nie enttäuscht und daher gehe ich davon aus, dass er weiss was er tut, wenn er uns Investoren zusätzliche Milliardenumsätze aus neuen Umsatzquellen verspricht.

Plausibel ist das auf jeden Fall aufgrund der unglaublich großen Netzwerkeffekte der Airbnb Plattform, die bisher nur sehr zurückhaltend monetarisiert wurde.

Wenn Du die Entwicklung von Airbnb zukünftig gemeinsam mit mir beobachten willst, dann kannst Du jetzt hier meinen kostenlosen Newsletter bestellen.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von Airbnb. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.