Armer Olaf. Seine Aussichten auf die Kanzlerschaft sind derzeit noch sehr überschaubar (auch wenn er in der Wählergunst bei einer Direktwahl im Juli beim DeutschlandTrend knapp vor Armin Laschet lag). Und sein Wort, dass sein persönliches Geld auf dem Sparbuch oder dem Girokonto liegt, wird in Kreisen von Aktienbesitzerinnen und -besitzern gerne als Hinweis darauf gewertet, dass der Mann nicht ganz bei Verstand ist.

Ich sehe das anders. Der Mann will Kanzler werden – und es könnte ihm gelingen. Kanzler müssen populär sein. Sein Geld zu Null-Zinsen auf dem Sparbuch oder dem Girokonto liegen zu haben, das ist in Deutschland eine ausgesprochen beliebte Anlageform. Will Olaf Scholz die Herzen der Menschen erreichen, dann darf er keine Aktien besitzen. Die gelten der Mehrheit der Deutschen nach wie vor nicht etwa als eine sehr gute Form der langfristigen Geldanlage und der Vorsorge fürs Alter, sondern als eine frivole Form der Zockerei.

So viel zu Olaf Scholz. Und zu seinem Geld. Kommen wir zu deinem Geld. Mein Ziel heute ist es, dafür zu sorgen, dass möglichst viel von deinen Gewinnen mit Aktien bei dir verbleibt. Und nicht an den Finanzminister geht. Schauen wir uns mal an, wie das passieren kann, warum dich manche Vorgehensweisen 200.000 Euro Gewinn kosten können und welche Möglichkeiten du hast, um das zu verhindern.

Drei Varianten, deinen Gewinn an Olaf Scholz weiterzureichen

Erstens. Dein Geld liegt möglicherweise in zahlreichen Dividendenaktien, die dich mit hohen Zahlungen verwöhnen. Das hat Folgen: Jedes mal wenn du eine Dividende bekommst, hält Olaf Scholz die Hand auf und schmälert so deinen Gewinn.

Zweitens. Oder aber du hast einen ETF bei dir im Depot, der seine Gewinne jährlich ausschüttet. Da gilt das gleiche: Olaf ist stets und immer mit 25 Prozent mit dabei (inkl. Soli: 26,375%)

Drittens. Auch wenn du regelmäßig bei drohenden Gefahren am Börsenhimmel verkaufst, musst du die angefallenen Gewinne umgehend versteuern. An der Stelle setzt bei vielen Menschen leider das ernsthafte Nachdenken aus. „Ist doch egal, ob ich den Gewinn sofort versteuere oder in einigen Jahren“, schrieb einer von ihnen gerade neulich erst hier auf meinem Blog in den Kommentaren. Puh – hat der aber Nerven.

In Wahrheit ist der Unterschied zwischen einer Steuerzahlung heute und einer in dreißig Jahren nicht egal, sondern unglaublich groß. 200.000 Euro groß. Wie das kommt, das will ich dir jetzt vorrechnen.

Was dreißig Jahre ausmachen

Nur mal angenommen, du hast die Summe von 50.000 Euro übrig und legst sie in Aktien an. Schauen wir mal was aus deinem Geld wird, wenn du Jahr für Jahr sofort die fällige Kapitalertragssteuer bezahlst, zum Beispiel weil du ziemlich oft drohende Gefahren am Börsenhimmel siehst und deine Aktien mit Gewinn verkaufst. Und dann schauen wir, was für einen Gewinn du hast, wenn du erst nach dreißig Jahren Steuern bezahlst.

Um die Rechnung sehr einfach zu halten, habe ich sowohl den Solidaritätszuschlag unter den Tisch fallen lassen, der auf die 25 Prozent Kapitalertragssteuer fällig wird, als auch mögliche Freibeträge. Zudem bin ich von einem gleichmäßigen jährlichen Return von 10 Prozent ausgegangen, ein Wert, den der S&P 500 in den letzten 30 Jahren leicht überschritten hat.

Reale Renditen können in den kommenden 30 Jahren selbstverständlich niedriger ausfallen als sie es in den vergangenen 30 Jahren waren. Niemand weiß, wie gut die nächsten 30 Jahre am Markt sein werden. Und reale, inflationsbereinigte Renditen sind ganz ohne Frage deutlich niedriger als in meiner Rechnung.

Im ersten Jahr ist die Sache klar: Auf die investierte Summe von 50.000 Euro fallen 5.000 Euro Gewinn an. Muss ich die sofort versteuern, dann verringert sich der Gewinn um 1.250 Euro. Das Depot hat zum Start des zweiten Jahres also einen Stand von 53.750 Euro.

Das steueroptimierte buy-and-hold Depot hingegen steht noch immer bei 55.000 Euro. Dieser Unterschied wird sich über die Jahre sehr stark vergrößern. Das schöne für mich: Auch die nicht bezahlten Steuern von 1.250 Euro bringen mir noch 29 Jahre lang Gewinne. Sie bringen mir Zinsen und Zinseszinsen.

Dreißig Jahre später

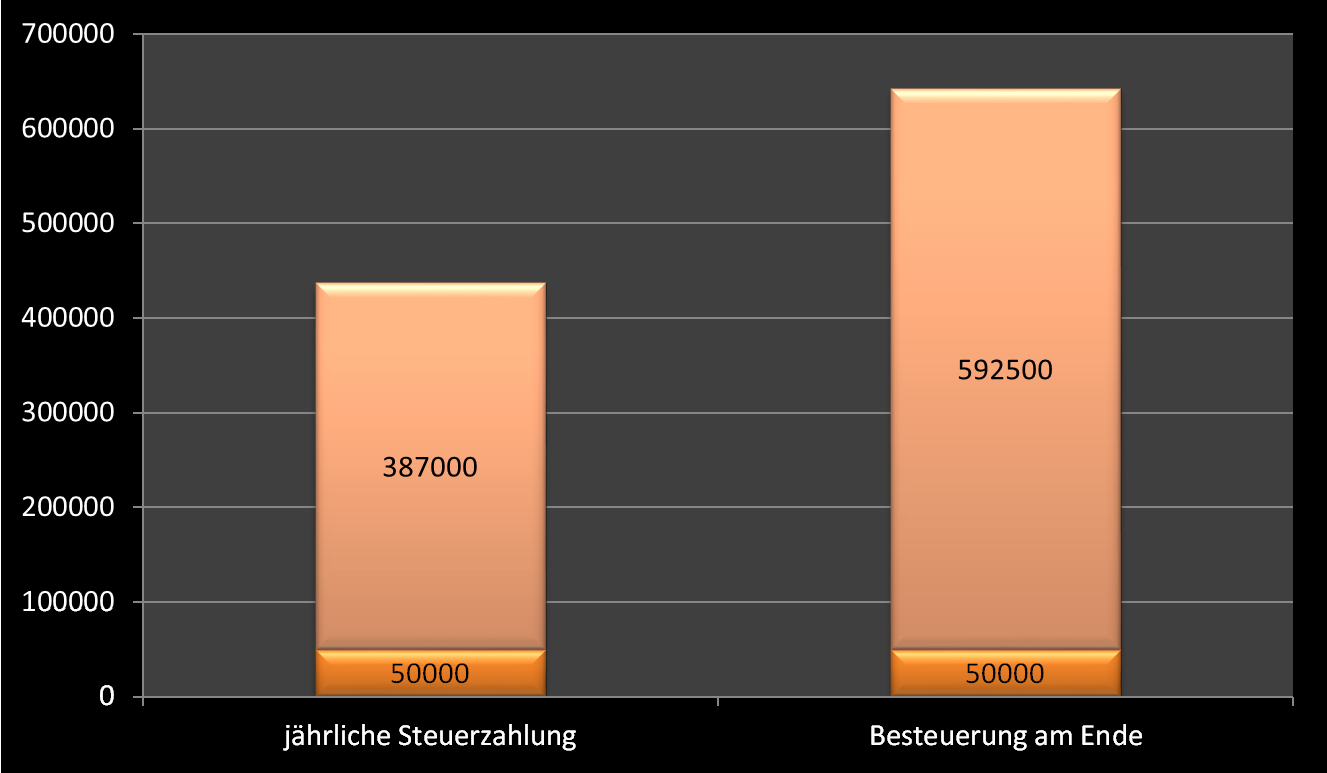

Nach 30 Jahren hat das Depot, in dem die Kapitalertragssteuer in jedem Jahr abgeführt wurde einen Umfang von 437.000 Euro erreicht. Ziehen wir von dieser Summe den Einstandsbetrag ab, dann haben wir den erzielten Gewinn.

437.000 €

-50.000 €

387.000 € Gewinn

Klingt gut. Jetzt kommt die Summe für den buy-and-hold Anleger, der nie verkauft hat und dafür gesorgt hat, dass möglichst keine Dividenden auf sein Depot eingehen (wie das geht, das diskutieren wir später). Sein Depot steht jetzt deutlich höher bei 822.000 Euro.

822.000 €

-50.000 €

772.000 € Gewinn (vor Steuern)

-180.500 € (25% Steuern)

592.500 € Gewinn

Hier kommt das Ergebnis noch einmal als Grafik:

Alleine aufgrund der Verschiebung der Steuerzahlung um 30 Jahre ist ein zusätzlicher Gewinn von rund 200.000 Euro entstanden. In Prozenten ausgedrückt bedeutet das: Der Gewinn ist im zweiten Fall 53% höher. So viel zur Ansicht, dass es doch einerlei ist, ob ich meine Steuern jetzt bezahle (an Olaf) oder in dreißig Jahren (an wen auch immer).

Das ist alles andere als egal. Es ist ein riesiger Unterschied.

Was folgt daraus?

# Buy-and-hold hat für mich als Anleger viele Vorteile. Es ist bequem und nervenschonend. Kein market timing. Das Problem beim market timing ist, dass es sehr, sehr schwer ist. Es gelingt Privatanlegern und Profis nur sehr selten. Sie wollen hoch verkaufen und tief kaufen – in Wahrheit aber verkaufen sie hoch und steigen später noch höher wieder ein. Oder sie kaufen hoch und verkaufen tief. Die allermeisten Anlegerinnen und Anleger machen mit buy-and-hold die höheren Gewinne. Und zahlen weniger Steuern.

# Buy and hold erhöht meine Gewinne, weil ich die Steuerlast in die Zukunft verschiebe und Geld im Depot weiterhin für mich arbeitet, das sonst in die Taschen des Finanzministers geflossen wäre.

Wer in ETFs anlegt, fährt mit einem thesaurierenden ETF besser. Hier erfolgt eine geringfügige Vorabbesteuerung. Die Hauptlast an Steuern wird erst beim Verkauf fällig. Um den Freibetrag auszuschöpfen (den ich bisher ignoriert habe), empfiehlt es sich allerdings ein alljährlicher Teilverkauf von Anteilen – und ein umgehender Rückkauf.

# Ein zusätzlicher Gewinn von 53% ist in den Augen von manchen Anlegern ein Extrembeispiel. Wer versteuert schon Jahr für Jahr alle Gewinne?, wenden sie dann ein. Ich kenne einige Privatanleger die das tun – sie kaufen und verkaufen einfach zu oft.

# Statt sich Gedanken über den billigsten Broker zu machen, sollten wir uns lieber darüber klar werden, dass die niedrigen Gebühren dazu verleiten (sollen), häufig zu kaufen und zu verkaufen. Mit allen steuerlichen Folgen.

# Wer bevorzugt in Dividendenaktien mit einer hohen Dividendenrendite anlegt, hat aus den genannten Gründen einen klaren Nachteil gegenüber Anlegerinnen und -anlegern, die das nicht tun.

# Wer Aktien ohne Dividendenzahlungen bevorzugt, kann sehr viel Geld sparen. Statt sich Anteile von COCA COLA und APPLE ins eigene Depot zu legen (und die Dividenden der Unternehmen Jahr für Jahr zu versteuern), lohnt es möglicherweise, die Aktie von BERKSHIRE HATHAWAY zu kaufen. Auf diese Weise umgehst du auch noch die amerikanische Quellensteuer. BERKSHIRE HATHAWAY schüttet keine Dividende aus. Erst wenn du Anteile verkaufst, und das kann in 30 oder auch erst in 40 Jahren der Fall sein, musst du Steuern zahlen – auf die in der Zwischenzeit angefallenen Kursgewinne.

Und was wird aus Olaf?

Um die Altersvorsorge von Olaf müssen wir uns ohnehin keine Sorgen machen. Sein Festgeld und seine Pension als Minister dürfte ihm fürs Alter reichen. Wenn er nicht doch noch Kanzler wird, weil Armin zu oft an den unpassenden Stellen lacht und Annalena sich ziemlich häufig für Patzer entschuldigen muss. Dann wird Olaf der nächste sozialdemokratische Kanzler. Dazu muss er bei der Wahl im September nur mit 20,5 Prozent an den Grünen vorbeiziehen (19 Prozent). Seine langjährige Regierungserfahrung hilft Olaf und gibt bei der Wahl den Ausschlag. Olaf wusste das von Anfang an. Seine ganze Kampagne hat er auf diesen Punkt abgestellt. Zusammen mit der FDP (10 Prozent) können die drei Parteien eine Regierung ohne die CDU bilden. Armin wird Oppositionsführer. Robert Habeck wird Finanzminister.

Oh, da hätte ich diesen Text ja ganz anders nennen müssen: „Wie du mit Hilfe von Robert Habeck und von buy-and-hold 200.000 Euro mehr Gewinn machst.“

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Der Beitrag Wie du mit Hilfe von Olaf Scholz und von buy-and-hold 200.000 Euro mehr Gewinn machst erschien zuerst auf Grossmutters Sparstrumpf.