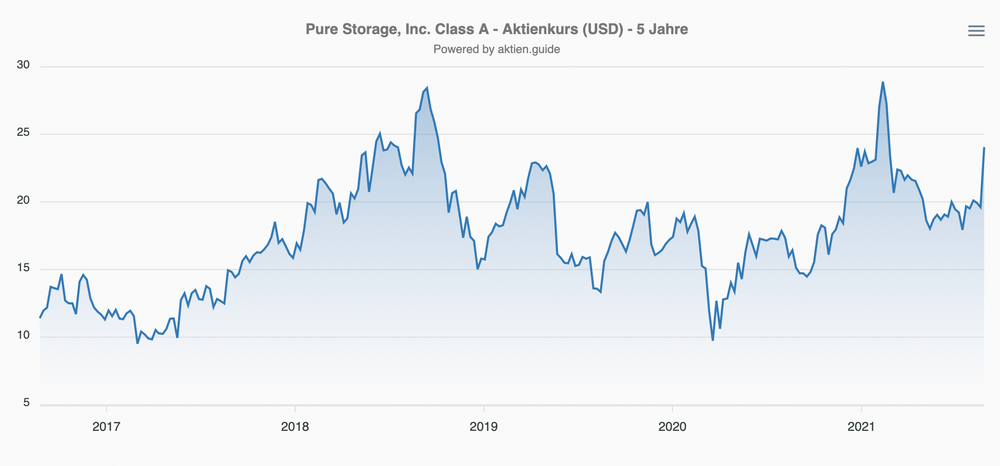

Der IPO der Pure Storage Aktie liegt nun fast 6 Jahre zurück. Seitdem brauchten die Pure Aktionäre der ersten Stunde viel Geduld: die Aktie wurde im Oktober 2015 zu 17 USD ausgegeben. Obwohl das Unternehmen seinen Umsatz seitdem vom Geschäftsjahr 2015 ($175 Mio.) bis zum Geschäftsjahr 2021 ($1,68 Mrd.) fast verzehnfachen konnte, ist der Aktienkurs seitdem “nur” bis auf aktuell 24 USD vorangekommen.

Was ist der Grund dafür?

Zunächst mal war das Unternehmen (wie viele anderen Tech-Unternehmen auch) zu teuer an die Börse gekommen und musste erstmal in seine überhöhte Bewertung hineinwachsen. Dann kam eine zyklische Schwäche des Storage-Marktes und die Corona Pandemie hinzu, die das Wachstum im vergangenen Jahr regelrecht abgewürgt hatte. Hier findet Du die Details der ,Pure Storage Investment-Story zum Nachlesen.

Das Pure Management hielt trotz des temporär schwachen Wachstums im vergangenen Geschäftsjahr FY21 an seiner Investitionsstrategie fest. Das drückte unmittelbar auf die Profitabilität und belastete den Aktienkurs, aber die Technologieführerschaft wurde in dieser schwierigen Phase gefestigt und es ist offenbar gelungen, den etablierten Storage-Anbietern weitere Marktanteile abzunehmen.

Pure Storage mit hervorragenden Zahlen zum Q2 FY22

Einen zweistelligen Kurssprung verzeichnete die Pure Storage Aktie zuletzt nach Vorlage der Geschäftszahlen zum 2. Quartal des bis Ende Januar laufenden Geschäftsjahres 2022.

https://aktien.guide/aktien/Pure-Storage-Inc-Class-A-US74624M1027

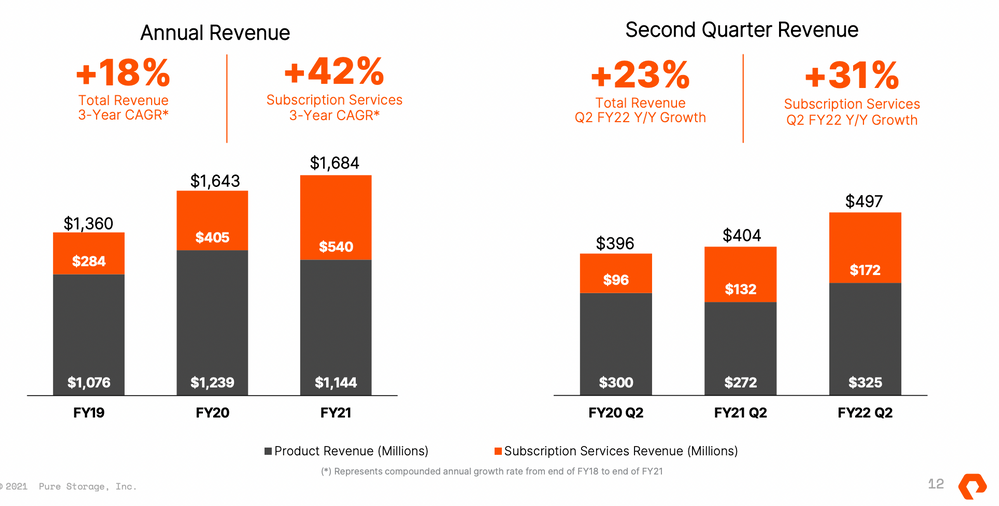

Und das aus gutem Grund: Der Pure Storage Umsatz wuchs im Q2 um 23% auf $497 Mio. Der Subskriptionsumsatz stieg überproportional um 31% und macht jetzt schon mehr als die Hälfte vom sonstigen Produktumsatz aus. Die ,RPO (Remaining Performance Obligations) betragen nun fast $1,2 Mrd. Das sind 25% mehr als im Vorjahr und ein weiterer wichtiger Indikator für zukünftiges Wachstum.

Pure Storage hat im Q2 also gezeigt, dass es nach wie vor ein echtes Wachstumsunternehmen ist.

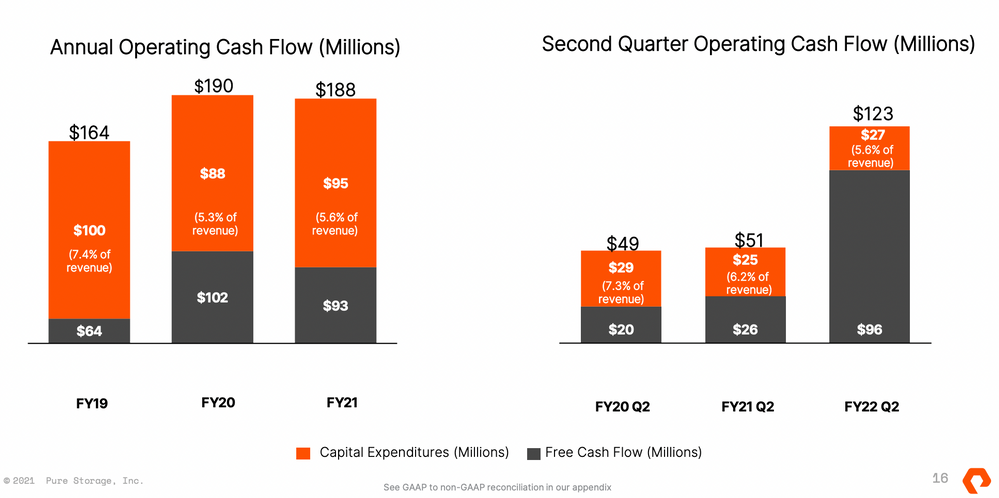

Vielleicht noch wichtiger als die nach dem schwachen Vorjahr nun wieder über 20% liegenden Wachstumsrate ist die gleichzeitige Entwicklung der Profitabilität: Der Free Cashflow hat sich im Q2 im Vergleich zum Vorjahr weit mehr als verdoppelt.

Und wenn man der deutlich erhöhten Guidance des Managements Glauben schenken darf, dann erscheint es gerade nach den sehr optimistischen Aussagen im Analystencall recht wahrscheinlich, dass dieses Q2 FY22 tatsächlich der Durchbruch zu einem nachhaltig profitablen Geschäftsverlauf gewesen sein könnte: Für das laufende Q3 wird eine weitere Beschleunigung des Umsatzwachstums auf ca. 30% prognostiziert, auch im Gesamtjahr will man über 20% wachsen. Das operative Einkommen im FY22 soll gleichzeitig auf $150 Mio. (non-GAAP) ansteigen.

Pure Storage gewinnt Hyperscaler als Kunden

Zum Umsatz beitragen wird im Q3 ein Großauftrag, den Pure erstmals von einem “Hyperscaler” erhalten hat. Darunter versteht man die ganz großen Cloud Computing Provider wie Google, Microsoft Azure oder AWS. Die verwenden aus Kostengründen bisher eigentlich keinen Flash-Speicher, sondern billigere Festplatten-Speichersysteme. Doch moderner Flash-Speicher von Pure und seinen Mitbewerbern wird (pro Speichereinheit) immer preisgünstiger und nach Angaben des Pure Managements ist jetzt der Punkt erreicht, an dem auch die Hyperscaler ernsthaft über den breiteren Einsatz von Flash-Storage als Alternative zu Harddisk-basierten Lösungen nachdenken.

Insgesamt gesehen wird die innovative Storage-Technologie von Pure immer mehr zum Mainstream: auch in den vergangenen 12 Monaten konnte Pure 1.000 Kunden hinzugewinnen, damit gibt es nun 9.000 aktive Kunden, über 50% der größten US Unternehmen (aus der Fortune 500 Liste) gehören zum Kundenkreis.

Attraktive Bewertung der Pure Storage Aktie

Der Enterprise Value (EV – hier einfach erklärt!) von Pure Storage beträgt bei einem Aktienkurs von 24$ ca. $6,5 Mrd. Das bedeutet ein EV/Sales von gut 3 auf Basis der Umsätze des laufenden Geschäftsjahres. Das ist attraktiv für den Technologieführer, der in den kommenden Jahren um 20% p.a. wachsen sollte. Denn auch die hohen Bruttomargen von 70% deuten daraufhin, dass Pure Storage viel mehr ist als nur ein Hardwarehersteller – und es ist wohl nur eine Frage der Zeit, wann die Investoren erkennen, dass insbesondere das wiederkehrende Subskriptionsgeschäft eigentlich ein höheres Multiple verdient hätte.

Pure Storage bleibt daher auch nach dem jüngsten Kursanstieg eine der Kernpositionen in meinem High-Tech Stock Picking wikifolio. Dort freue ich mich mit allen Anlegern inzwischen über 87% Kursgewinn der Pure Storage Position. Die Geduld mit der Pure Storage Aktie hat sich also mittlerweile bezahlt gemacht! Und ich bin sehr optimistisch, dass es in den nächsten Jahren noch mehr Grund zur Freude an der Pure Storage Aktie geben wird.

Wenn Du die Entwicklung von Pure Storage auch in Zukunft gemeinsam mit mir weiter verfolgen willst, dann kannst Du jetzt hier meinen kostenlosen High-Growth-Investing-Newsletter abonnieren.