Heute will ich Euch auf eine Software-Aktie aus den USA aufmerksam machen, die im deutschsprachigen Raum noch sehr wenig diskutiert wird. Es geht um die Jamf Holding, das ist eine der für mich interessantesten Aktien aus dem IPO Jahrgang 2020.

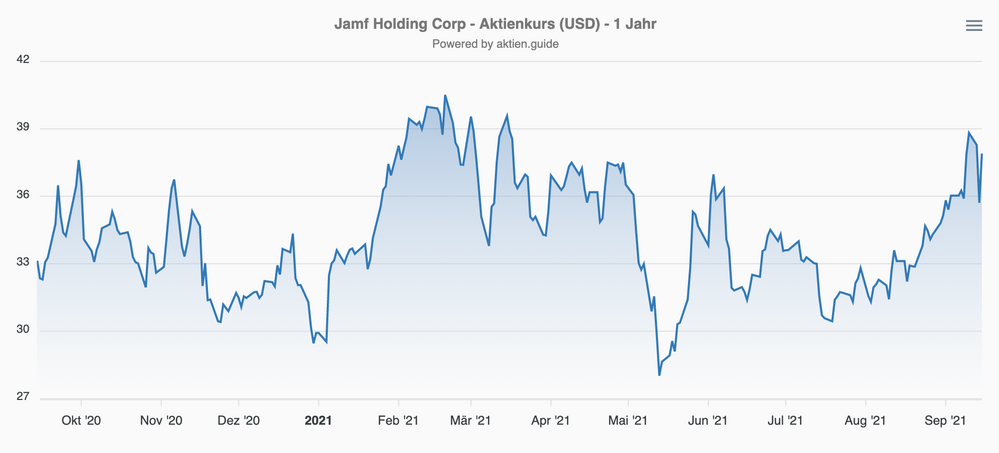

Die Jamf Aktie erlebte im Juli 2020 ihr Debüt an der Nasdaq. Sie wurde zu 26$ ausgegeben, kostete im Hype des IPO-Tages sogar schon über 50$ und notiert heute nach einer langen Seitwärtsbewegung bei ca. 38$, das entspricht einem Enterprise Value von gut $4 Mrd.

Was macht Jamf?

Jamf liefert verschiedene Softwarelösungen, die den Einsatz von Apple Devices in größeren Unternehmen erst möglich machen. Historisch ging es da seit der Unternehmensgründung vor fast 20 Jahren zunächst um die Geräteverwaltung von Mac Rechnern als Alternative zu PCs, d.h. Jamf vereinfacht die Arbeit der IT-Administratoren mit seinem Device Management.

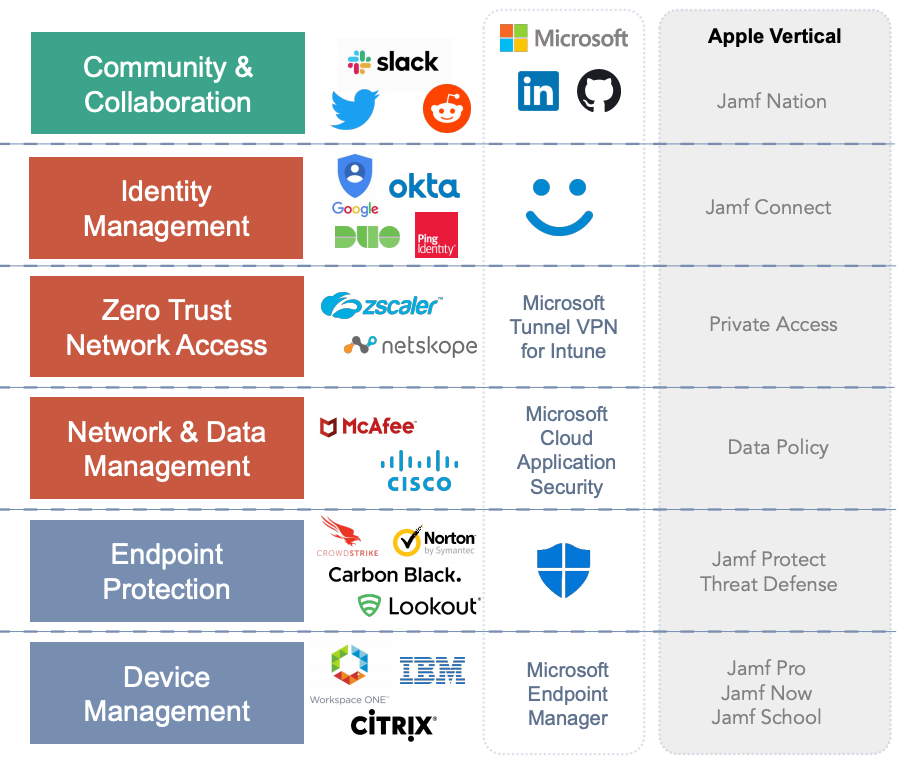

In den letzten Jahren hat Jamf das Produktportfolio erheblich erweitert und das Unternehmen bietet jetzt (immer nahezu ausschließlich fokussiert auf das Apple Ökosystem) verschiedene Softwarekomponenten an, die von größeren Organisationen benötigt werden, um eine Vielzahl von Apple Devices effizient verwalten zu können.

Dazu gehören Lösungen zur Security (Identity Management, Netzwerkzugriff, Endpoint Protection) wie auch Komponenten für das Netzwerk- und Device-Management.

Jamf profitiert erheblich davon, dass die Unterstützung von Apple Produkten zumindest in USA auch in Unternehmen, Krankenhäusern und Schulen bzw. Universitäten zunehmend wichtiger wird. Immer mehr insbesondere jüngere Mitarbeiter äußern den Wunsch, auch im beruflichen Umfeld ihre geliebten Apple Geräte nutzen zu können.

In den meist von einer Microsoft-Umgebung dominierten deutschen Großunternehmen ist Apple noch immer eher selten anzutreffen (Ausnahmen wie SAP bestätigen die Regel), aber in USA sieht das etwas anders aus: Der Marktanteil von Macs gegenüber PCs stieg in den vergangenen Jahren dort deutlich an, die Marktforscher von IDC ermittelten für macOS in 2020 schon 23% Marktanteil gegenüber 17% im Vorjahr.

Die Jamf Produkte waren jahrelang in ihrer Nische fast konkurrenzlos: Apple selbst hatte dem Enterprise Geschäft seit jeher wenig Bedeutung beigemessen, keine eigenen Softwareprodukte für die Anforderungen größerer Organisationen entwickelt und so konnte Jamf sich zum Defakto-Standard für das Apple Enterprise Management mit einer großen Kundenbasis von weit über 50.000 Kunden entwickeln. Damit ist Jamf innerhalb seiner Nische klarer Marktführer.

Jamf – Ein profitabler Wachstumswert

Jamf ist ein echter High-Growth-Wert. Auch im durch die Pandemie belasteten FY20 ist der Umsatz um 32% gewachsen nach 39% im FY19. Zuletzt beschleunigte sich das Wachstum im Q2 FY21 sogar wieder auf 39%. Weit über 90% des Gesamtumsatzes sind dem gut planbaren Subskriptionsgeschäft zuzuordnen.

Trotz des schnellen Wachstums ist Jamf (zumindest Non-GAAP) schon profitabel. Die Free-Cashflow-Marge (TTM) liegt sogar im deutlich zweistelligen Bereich. Damit ist das Unternehmen in einer hervorragenden Ausgangsposition, um in den kommenden Jahren profitabel weiter zu wachsen.

Risiken der Jamf Aktie

Ein wachsender Markt mit potentiell hohen Margen sorgt früher oder später für Konkurrenz und das ist auch in diesem Fall nicht anders. Fast zeitgleich zum IPO von Jamf in 2020 kaufte Apple mit ,Fleetsmith einen kleineren Jamf-Wettbewerber. Die Weiterentwicklung des mehr auf kleine Unternehmen ausgelegte Fleetsmith-Produktes durch Apple könnte ein ernstes Problem für Jamf sein – wenn denn Apple tatsächlich eine Priorität auf die Bedienung des Enterprise Marktes legen würde.

Davon ist derzeit aber noch wenig zu sehen, im Gegenteil ist Apple seit mehr als 10 Jahren einer der wichtigsten Kunden und Partner für Jamf. Dennoch ist die Coopetition mit Apple immer auch eine potentielle Bedrohung für Jamf, die man als Investor im Auge behalten muss.

Jamf wurde vom Finanzinvestor Vista Equity Partners 2017 mehrheitlich übernommen und in 2020 an die Börse gebracht. Es ist zu erwarten, dass Vista in den kommenden Jahren weitere Anteile abgibt. Das ist prinzipiell nicht negativ zu sehen, sondern gehört zum Geschäftsmodell einer jeden Private Equity Gesellschaft. Gerade erst wechselte ein 7,5% Paket für $300 Mio. (d.h. 33,50$ pro Jamf Aktie) den Besitzer und wurde von Vista weitergereicht an den US Hedgefonds ,Dragoneer Investment Group. Die halten jetzt insgesamt 17% der Anteile.

Jamf mit Wandelanleihe zur Finanzierung der Wandera Akquisition

Wie viele andere Softwareunternehmen hat auch Jamf das Niedrigzinsumfeld genutzt und sich kürzlich mehr als $300 Mio. über eine ,Wandelanleihe besorgt. Die läuft bis 2026, wird zu 0,125% p.a. nur minimal verzinst und es ist als Beweis für die starke Position des Unternehmens zu sehen, dass Jamf dieses Geld von institutionellen Investoren zu derart guten Konditionen bekommt.

Ich sehe solche Kapitalmaßnahmen dennoch grundsätzlich mit gemischten Gefühlen, denn viel billiges Geld in der Kriegskasse verleitet das Management oftmals dazu, es leichtfertig auszugeben. Für das organische Wachstum bei Jamf hätte es dieses Geld jedenfalls nicht gebraucht.

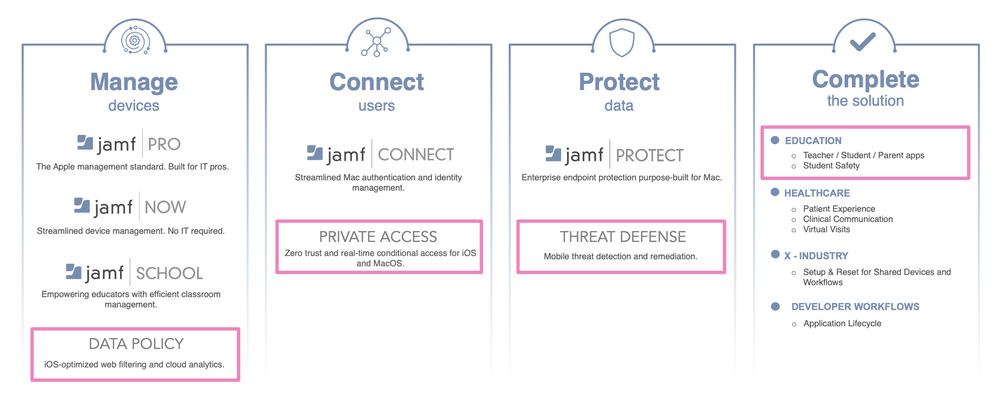

Aber kürzlich hat Jamf eine beachtliche Akquisition getätigt: die Cloud-Security Company ,Wandera wurde für $400 Mio. gekauft, um die eigene Produktpalette zu ergänzen. Finanziert wurde die Übernahme zunächst teilweise mit einem Darlehen und die Wandelanleihe dient nun der preisgünstigeren Refinanzierung.

Dagegen ist natürlich nichts zu sagen, insofern Wandera (ARR $25 Mio.) seinen stolzen Preis wirklich wert ist. Ob dem so ist? Das muss die Zukunft zeigen… ich bin ja immer erstmal skeptisch, wenn Übernahmen mit dem 16-fachen des Umsatzes bezahlt werden. Zumal die Bilanz von Jamf auch bisher schon über $500 Mio. an Goodwill aufwies.

Aber das sind nunmal derzeit in vielen Fällen die marktüblichen Preise für gut positionierte Softwareunternehmen und zumindest auf dem Papier passen die Wandera-Produkte wirklich perfekt ins Jamf Portfolio.

Die Wandera Produkte im Jamf Portfolio

Die Bewertung der Jamf Aktie

Bei einem Kurs von 38$ wird Jamf zu einem Enterprise Value von gut $4 Mrd. bewertet. Das bedeutet ein EV/Sales Verhältnis von gut 13 (TTM). Das ist kein Schnäppchen aber angesichts der guten Marktposition und der attraktiven Kombination aus Wachstum und Profitabilität halte ich diesen Preis für fair.

Und das ist ja schon mal was in einer Zeit, in der die Aktien der meisten erstklassigen High-Growth-Unternehmen mehr oder weniger überteuert gehandelt werden.

Ich habe (privat) eine kleine Einstiegsposition an Jamf erworben und werde das Unternehmen ab sofort genau beobachten.

Wenn Du die weitere Entwicklung der Jamf Aktie mit mir gemeinsam verfolgen willst, dann kannst Du jetzt hier meinen wöchentlichen High-Growth-Investing Newsletter bestellen.