Heute möchte ich mit LendingClub und Upstart zwei disruptive Unternehmen aus der US Finanzwirtschaft gegenüberstellen, die mit völlig unterschiedlichen Geschäftsmodellen antreten, um die Art und Weise der Privatkreditvergabe in USA zu revolutionieren.

Ich möchte insbesondere der Frage nachgehen, inwieweit es gerechtfertigt ist, dass die Upstart Aktie derzeit ungefähr 10x so teuer gehandelt wird wie die LendingClub Aktie.

Aber eins nach dem anderen: Wenn Du Dich bisher noch nie mit LendingClub oder Upstart beschäftigt hast, dann empfehle ich Dir zum Einstieg die folgenden Beiträge:

,LendingClub Aktie – der Neuanfang

,Upstart Aktie – Intelligente Kredite auf dem Vormarsch

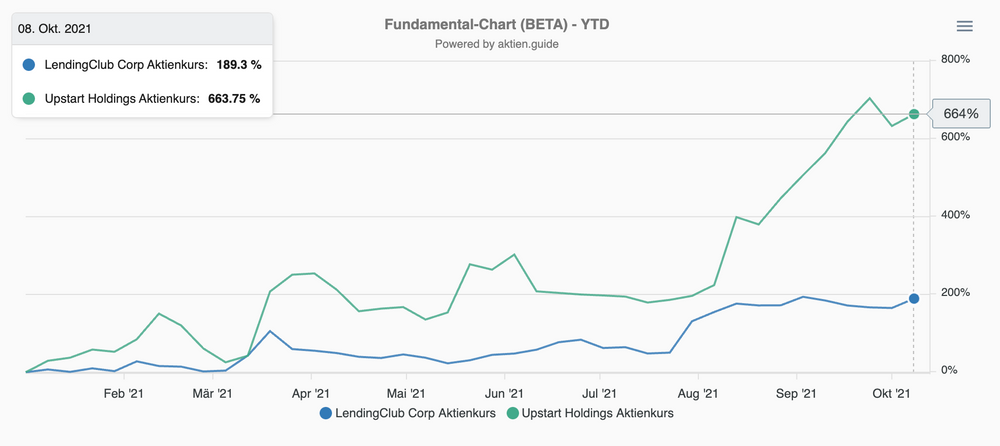

Seit der Aufnahme in mein High-Tech Stock Picking wikifolio hat sich der Kurs der LendingClub Aktie in nur wenigen Monaten mal eben verdoppelt. Seit Jahresbeginn beträgt der Wertzuwachs bei LendingClub sogar 190%.

Der wirkliche Highflyer aber ist seit ihrem IPO die Upstart Aktie. Seit Anfang 2021 hat der Aktienkurs um mehr als 660% zugelegt.

Obwohl beide Unternehmen 2021 wohl ungefähr gleich viel Umsatz machen werden (Forecast für 2021 beträgt jeweils ca. $750 Mio.) und vergleichbar viele Kredite verarbeiten (je ca. $10 Mrd. im FY21), werden sie von den Investoren doch sehr unterschiedlich bewertet:

Während Upstart bei einem Kurs von 350$ mit über $26 Mrd. bewertet wird, ist LendingClub auch nach dem Kursanstieg auf 33$ nur gut $3 Mrd. wert.

Warum sind Upstart und LendingClub derart unterschiedlich teuer?

Zunächst einmal spricht die Profitabilität für Upstart: der Highflyer hat in den vergangenen Quartalen schon beeindruckend bewiesen, dass er parallel zum stürmischen Wachstum auch unterm Strich viel Geld verdienen kann. Im Q2 FY21 wurde bereits eine Nettogewinnmarge von 19% erreicht.

Dagegen wird in den Zahlen von LendingClub gerade erst deutlich, dass nach vielen verlustreichen Jahren der Turnaround nun wohl nachhaltig bevorsteht. In 2021 könnte erstmals eine schwarze Null unterm Strich in der Gewinn- und Verlustrechnung stehen.

Noch wichtiger als die aktuell bereits erreichte Profitabilität erscheint mir für die sehr unterschiedliche Bewertung das doch grundlegend verschiedene Geschäftsmodell:

Upstart ist eine B2B SaaS-Plattform ohne eigene Banklizenz und bietet die Services rund um seine Kreditvergabe-Plattform über Partner an, das sind meist kleinere und mittelgroße Banken.

LendingClub ist nach der Akquisition der Radius Bank mittlerweile eine richtige (Neo-) Bank und nutzt die eigene Endkunden Basis von über 3 Mio. Mitgliedern zur Akquise.

Während Upstart keine nennenswerten Kredite in die eigene Bilanz aufnimmt, ist es ein wichtiger Bestandteil des LendingClub Geschäftsmodells, ca. 20% des Geschäftsvolumens in die eigenen Bücher zu nehmen und auf eigenes Risiko zu betreiben.

Upstart beschreibt sich selbst auf seinen Investoren Seiten wie folgt:

„Wir sind eine führende Kreditvergabe Plattform auf Basis künstlicher Intelligenz (KI), die den Zugang zu erschwinglichen Krediten verbessern und gleichzeitig das Risiko und die Kosten der Kreditvergabe für unsere Bankpartner senken soll. Unsere Plattform nutzt ausgefeilte Machine-Learning-Modelle, um Risiken genauer zu erkennen und mehr Antragsteller zuzulassen als herkömmliche, auf Kreditscores basierende Kreditvergabemodelle.“

LendingClub hingegen formuliert folgendes Mission Statement:

„Wir sind die führende digitale Marktplatzbank in den USA. Unsere Mitglieder können über eine technologiegestützte Plattform Zugang zu einer breiten Palette von Finanzprodukten und -dienstleistungen erhalten, die ihnen dabei helfen, weniger zu zahlen, wenn sie Kredite aufnehmen, und mehr zu verdienen, wenn sie sparen.“

Na was klingt “sexier” ?

Richtig!

Das Upstart IR Team macht einen wesentlich besseren Job, eine heiße Investmentstory zu verkaufen.

Und so ist es ihnen gelungen, die Analysten der Großbanken zu begeistern: Im letzten Analysten Call nach dem überragenden Q2 FY21 waren Barclays, Citi, JMP Securities, Jefferies, Goldman Sachs, Bank of America allesamt vertreten. Auch die führenden US-Medien für Privatanleger wie Motley Fool wurden überzeugte Fans und „verkaufen“ die Upstart Aktie an Heerscharen von US Kleinanlegern. Selbst der von mir hochgeschätzten Tech-Analyst ,Bert Hochfeld ist ein Fan der Upstart Aktie – genauso wie Baki Irmak, Fondsmanager bei The Digital Leaders Fund.

Bei LendingClub hingegen fand der Analysten Call nach dem ebenfalls phantastischen Q2 FY2 fast unter Ausschluss des großen Geldes statt. Ich habe den Eindruck, der eindrucksvolle Turnaround des Unternehmens nach der 180 Grad Kehrtwende weg vom gescheiterten P2P-Geschäftsmodell wurde von vielen institutionellen Investoren bislang noch gar nicht wahrgenommen.

Erstaunliche Parallelen

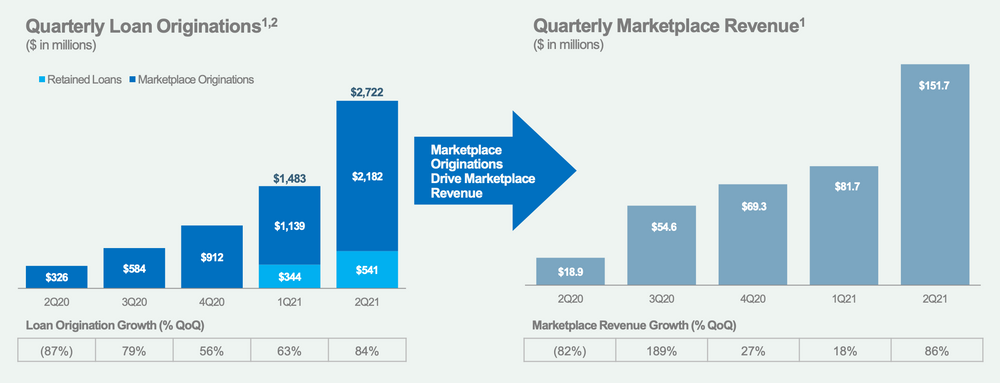

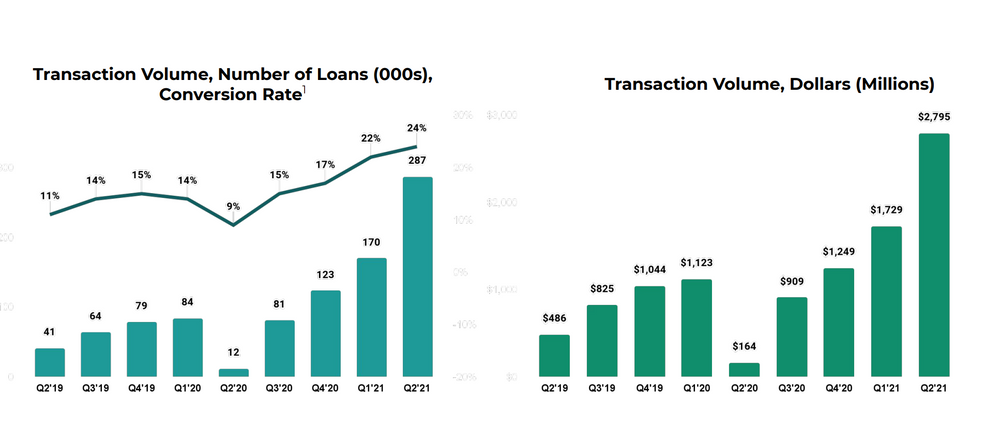

Die Geschäftsentwicklung bei LendingClub und UpStart sah in den letzten Quartalen erstaunlich ähnlich aus:

Die Geschäftsentwicklung bei LendingClub

Geschäftsentwicklung bei Upstart

Wenn eine Company wie Upstart mit einem EV/Sales Verhältnis von weit über 20 bewertet ist, dann preisen die Investoren ein, dass das Unternehmen zügig und vor allem profitabel in ganz neue Dimensionen wächst. Das ist im Falle Upstart dann möglich, wenn die Company über dauerhafte technologische Alleinstellungsmerkmale bei ihren Modellen zur Kreditvergabe verfügt.

Die Fans von Upstart sind der Meinung, dass Upstart mit seinen KI-Algorithmen das veraltete ,FICO Score System ablösen wird. Aber sind die Machine Learning (ML) Fähigkeiten von Upstart wirklich so einzigartig?

LendingClub nutzt jedenfalls ebenfalls hunderte von Datenpunkten außerhalb des FICO Scores, um Konsumentenkredite zu bewilligen. Das Unternehmen nutzt ebenfalls erfolgreich KI-ML Fähigkeiten, um Kreditentscheidungen praktisch in Real-Time zu treffen. Die vollautomatische “Loan Approval Rate” ist bei LendingClub ebenfalls über 70% – und damit auf gleichem Niveau wie bei Upstart.

LendingClub ist zudem genauso wie Upstart gerade dabei, von den Konsumentenkrediten ausgehend in den wesentlich größeren Markt der Autofinanzierung hinein zu expandieren. Wobei man fairerweise sagen muss, dass Upstart durch die ,Akquisition der Prodigy Plattform hier einen noch besseren Kundenzugang haben dürfte.

Ist die unterschiedliche Bewertung gerechtfertigt?

Die völlig verschiedene Bewertung von Upstart und LendingClub resultiert aus einer grundlegend anderen Wahrnehmung der Investment-Story. Während Upstart sich gleichermaßen selbstbewusst wie geschickt als KI-basierter Disruptor einer ganzen Branche inszeniert, hat es LendingClub bisher versäumt, seine evtl. sogar ebenbürtigen technologischen Fähigkeiten gegenüber der Investorengemeinde adäquat zu vermarkten.

Was nicht ist, kann ja noch werden. Aber nach den vielen Enttäuschungen des „alten“ LendingClubs wird es seine Zeit brauchen, bis Profi-Investoren (wieder) Vertrauen fassen und an die Nachhaltigkeit des Turnaround glauben.

Auch ich bin der Meinung, dass eine höhere Bewertung von Upstart gegenüber LendingClub gerechtfertigt ist. Dafür spricht die zumindest kurzfristig bessere Skalierbarkeit des Geschäftsmodells und die bereits erreichte hohe Profitabilität.

Allerdings kann ich nicht erkennen, dass Upstart mit seiner Technologie über einen echten Burggraben verfügt, der für LendingClub und andere Wettbewerber unüberwindbar wäre. Daher halte ich eine derart eklatant unterschiedliche Bewertung wie aktuell (um den Faktor 10) für maßlos übertrieben.

Fazit

Sowohl Upstart als B2B-Softwareplattform wie auch LendingClub als Neobank sind erstklassig aufgestellte innovative FinTechs. Beide haben das Zeug dazu, die traditionellen Banken, welche in ihren Kreditentscheidungen noch auf den alten starren Kredit Scores basieren, mit ihren KI/ML-Fähigkeiten zu disrupten. Und beide haben m.E. eine gute Chance, in den kommenden 10 Jahren ihren Umsatz zu vervielfachen.

Aber es gibt einen wesentlichen Unterschied: Eine solch positive Entwicklung dürfte bei Upstart schon heute zu einem guten Teil im Aktienkurs enthalten sein. Die LendingClub Aktie aber ist im Falle einer derart positiven Entwicklung auch nach dem Kurssprung der letzten Monate noch nicht zu teuer.

Für mich ist daher die Lending Club Aktie zu diesen Kursen erste Wahl und derzeit eine der größten Positionen im High-Tech Stock Picking wikifolio.

Wenn Du die spannenden Entwicklungen rund um LendingClub und Upstart gemeinsam mit mir weiter beobachten möchtest, dann kannst Du jetzt hier meinen kostenlosen High-Growth-Investing Newsletter abonnieren.