In den vergangenen Tagen waren die Gerüchte um eine bevorstehende Übernahme von Pinterest durch PayPal ein großes Thema bei den Börsianern weltweit. Das Wall Street Journal und Bloomberg hatten nach Insider Informationen berichtet, PayPal wolle das Social Media Netzwerk für $45 Mrd. oder umgerechnet 70$ pro Pinterest Aktie übernehmen.

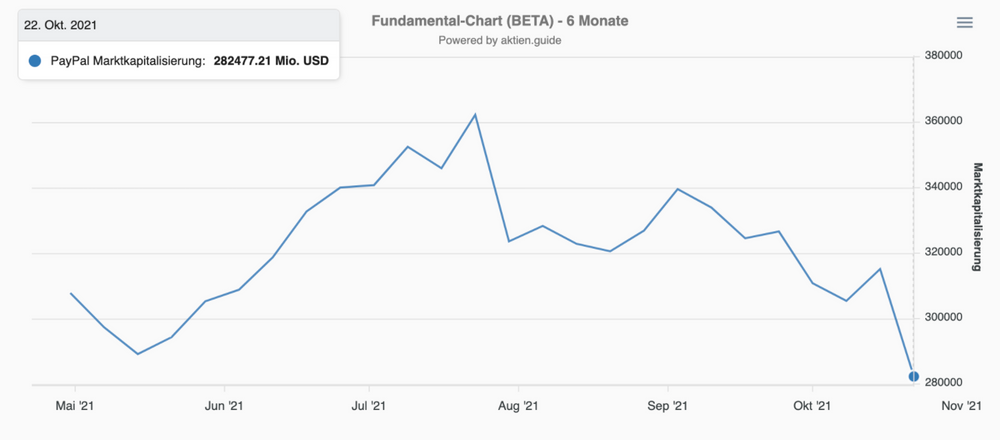

In der Folge dieser Meldungen stürzte die PayPal Aktie regelrecht ab und büßte innerhalb weniger Tage 10% oder $35 Mrd. von ihrer sportlichen Bewertung ein.

Das war ein mehr als klares Zeichen der Investoren, die offenbar zum Großteil keinen entsprechend hohen Mehrwert in dieser Transaktion erkannten. Die Reaktion des PayPal Managements erfolgte prompt: Heute gab es eine äußerst minimalistische ,Meldung, dass derzeit eine Pinterest Akquisition nicht weiter verfolgt wird.

In response to market rumors regarding a potential acquisition of Pinterest by PayPal, PayPal stated that it is not pursuing an acquisition of Pinterest at this time.

Boom… Das war schnell und ebenso deutlich.

Was war dran an den Gerüchten?

Ich habe keinen Grund daran zu zweifeln, dass die Berichte von Wall Street Journal und Bloomberg richtig recherchiert waren. Diese Übernahmeplanungen waren m.E. tatsächlich mehr als nur Gerüchte. Es sieht vielmehr ganz danach aus, dass die heftige Reaktion des Marktes dazu geführt hat, den geplanten Deal zwischen PayPal und Pinterest kurzerhand abzublasen oder zumindest bis auf Weiteres zu verschieben.

Das ist schon bemerkenswert. Denn man sollte doch glauben, dass das PayPal Management um CEO Dan Schulman eine gute Vorstellung davon hat, welches Wachstumspotenzial mit Pinterest gehoben werden sollte und welchen Shareholder Value eine solche Übernahme schaffen würde.

Warum legt man nicht einfach diesen Businessplan ein stück weit offen und erklärt den eigenen Aktionären, warum die Übernahme von Pinterest eine lohnende Sache sein wird, um die es sich zu kämpfen lohnt?

Jetzt sieht das so aus, als ob man sich seiner Sache auf Seiten von PayPal selbst nicht so ganz sicher war und vor einer weitergehenden öffentlichen Diskussion des Deals mit sinkenden Aktienkursen zurückschreckt. Ein schwaches Bild wie ich finde.

Dabei klingt die vom PayPal CEO seit längerer Zeit propagierte Idee der PayPal Super-App mit einer Kombination aus digitaler Geldbörse, P2P-Zahlung, Rechnungszahlung, Sparkonto, Kryptohandel, Messaging und eben auch E-Commerce z.B. auf der Basis des Pinterest-Content durchaus verlockend.

Daraus wird jetzt erstmal nichts.

Das eigentliche Problem? Zum Wachstum verdammt!

PayPal hat in diesem Jahr zwischenzeitlich einen Enterprise Value von mehr als $300 Mrd. erreicht und war damit zeitweise unter den 25 ,wertvollsten Unternehmen der Welt zu finden.

Um diesen Preis auch nur ansatzweise zu rechtfertigen, muss das Unternehmen sehr viel mehr bieten als eine App zur Online-Zahlung.

PayPal hat ein generelles Problem, das derzeit viele Corona-Profiteure und Digitalisierungsgewinner haben: Diese Aktien sind in der Zeit vom Corona Crash im März 2020 bis zum Sommer 2021 auf nicht zu rechtfertigende Bewertungsniveaus getrieben worden.

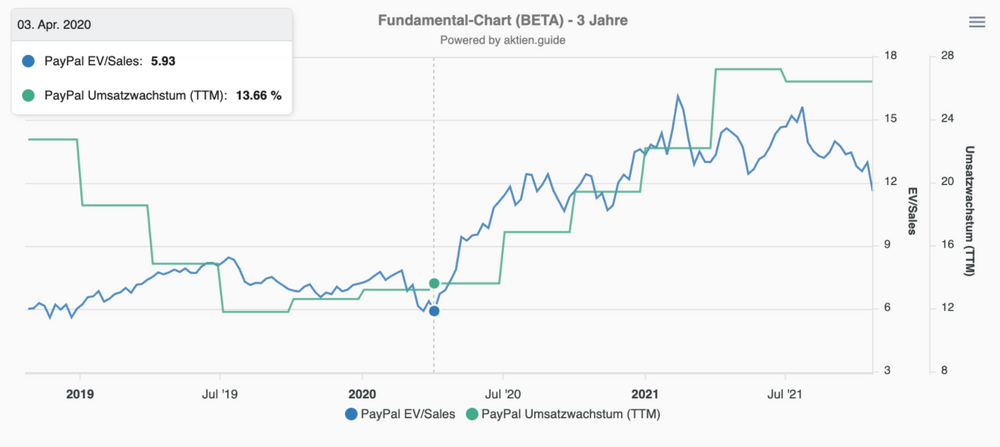

Zur Erinnerung: Im April 2020 betrug das Umsatzwachstum (TTM) bei PayPal „nur“ ca. 15%, die Aktie war für ein EV/Sales Verhältnis von 6 zu haben.

In den Quartalen danach konnte PayPal sein Wachstum (TTM) auf über 25% steigern. Hauptgrund war der außergewöhnliche Schub, den die Digitalisierung im allgemeinen und der Online Payment Sektor im besonderen in der Pandemie erfahren haben.

Im Zuge dieses Wachstumsschubs wurden Aktien wie PayPal immer teurer. Heute ist die Bewertung der PayPal Aktie auf Basis des EV/Verhältnisses (auch nach der Korrektur der letzten Monate) doppelt so hoch wie vor 18 Monaten.

Exkurs: Falls Du Dich gerade fragst, mit welchem Tool ich mir solche Zusammenhänge anschaue und visualisiere: Das aktien.guide Team entwickelt gerade an einem Werkzeug zur einfachen Darstellung von Fundamentaldaten-Charts – auch zum Vergleichen von mehreren Aktien geeignet! Du kannst das jetzt selbst in einer Vorab-Version am Beispiel von PayPal ausprobieren.

Der Rückenwind aus der Corona Sonderkonjunktur ist nun verschwunden und es wird für PayPal auch aufgrund der mittlerweile erreichten Größe mit einem Umsatz von über $24 Mrd. immer schwerer, das organische Wachstum längerfristig über 25% zu halten.

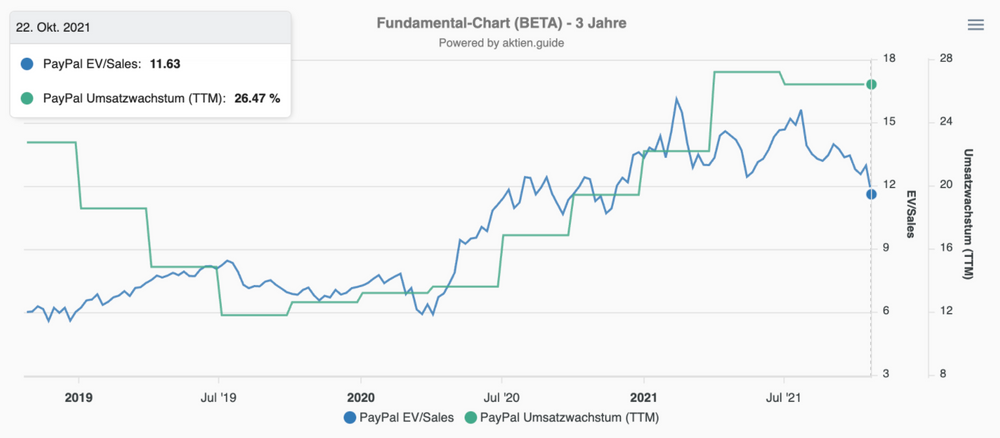

Die PayPal Aktie aber ist immer noch “Priced for Perfection”. Ein erfolgreiche Launch der Super-App ist längst eingepreist. Das bedeutet aber auch: Sollte das Wachstum wieder Richtung 15% absinken, dürfte die Bewertung der Aktie in Richtung eines EV/Sales-Verhältnisses deutlich unter 9 abtauchen.

Diese Betrachtungsweise ist bewusst stark vereinfacht, denn sie lässt u.a. die Veränderungen bei der Profitabilität außen vor. Aber sie gibt das zentrale Problem des Managements wieder: PayPal ist zum Wachstum verdammt – oder aber die Aktionäre werden sich mit einem deutlich sinkendem Aktienkurs anfreunden müssen.

PayPal ist nicht alleine mit diesem Problem

Ähnlich ergeht es derzeit auch Eric Yuan, dem CEO von Zoom. Er ist eigentlich kein Freund von Übernahmen, hatte sich aber dazu durchgerungen in einem fast $15 Mrd. schweren Deal die Callcenter Software von ,Five9 zu übernehmen, um das schnelle Zoom Wachstum einigermaßen aufrechtzuerhalten. Bezahlt werden sollte mit den teuren Zoom Aktien.

Doch der Aktienkurs fiel daraufhin um 25%, so dass die Five9 Aktionäre den Deal letztlich ablehnten. Die Situation heute: Zoom Aktien notieren aktuell um 50% niedriger als vor 12 Monaten und sind dennoch angesichts rapide nachlassender Wachstumsraten noch längst kein Schnäppchen.

Diesem Problem “Wachstum um jeden Preis” sehen sich viele weitere Unternehmenslenker aus den Reihen der “Corona-Gewinner” gegenüber. Daher erwarte ich noch bis Ende 2021 eine ganze Reihe von teuren Übernahmeversuchen.

Als ob die Investoren nicht zwischen organischem und zugekauftem Wachstum unterscheiden könnten…

Fazit

Ich bin gespannt, ob wir es in Zukunft öfters erleben werden, dass Investoren spontan auf die Barrikaden gehen und überteuerte Übernahmen durch negative Kursreaktionen torpediert werden. Das wäre ja dann eine ganz neue Form der Aktionärsmitbestimmung.

Es bleibt also spannend. Wenn Du mit mir gemeinsam die aufregende Welt der Technologie Aktien beobachten möchtest, dann kannst Du jetzt hier meinen kostenlosen High-Growth-Investing Newsletter bestellen.