Die Johnson & Johnson Aktie ist ein Basisinvestment für langfristige Aktionäre. Die Aktie ist kein spekulativer Wert, mit dem du durch hohes Risiko hohe Kursgewinne erzielen kannst. Ich würde Johnson & Johnson eher als „set it and forget it” Investment bezeichnen. Damit meine ich, dass man die Aktie kauft und dann einfach liegen lässt und „vergisst“. Steigende Dividenden und Kursgewinne summieren sich dann über die Jahre zu einer stattlichen Rendite auf.

Hier klicken um zwischen logarithmischer und linearer Darstellung zu wechseln

Diese Strategie funktioniert jedoch nur bei Unternehmen mit langfristig erfolgreichen Geschäftsmodellen. Dass dies auf Johnson & Johnson zutrifft, erkennst du an der Dividendenhistorie des Unternehmens. Seit 58 Jahren ist die Dividende jedes Jahr erhöht worden. Wer vor 10 Jahren eingestiegen ist, hat sein Geld dank der Dividenden und Kursgewinne inzwischen fast verdoppelt. Weshalb die Johnson & Johnson Aktie sich bisher so gut entwickelt hat und ob es so weiter geht, erfährst du in dieser Analyse.

| Johnson & Johnson Aktie | |

| Logo | |

| Land | USA |

| Branche | Pharma |

| Isin | US4781601046 |

| Marktkapitalisierung | 328,7 Milliarden € |

| Dividendenrendite | 2,8% |

| Stabilität Dividende | 1,0 von max. 1.0 |

| Stabilität Gewinn | 0,94 von max. 1.0 |

Das Geschäftsmodell: So verdient Johnson & Johnson Geld

Johnson & Johnson ist ein weltweit agierendes Unternehmen, das pharmazeutische Produkte, medizinische Geräte und Konsumgüter herstellt. Johnson & Johnsons Historie reicht weit in die Vergangenheit zurück. Gegründet wurde das Unternehmen bereits im Jahr 1886. Heute ist es eines der wertvollsten Unternehmen der Welt. Zum Stichtag am 31. März 2020 war Johnson & Johnson das zehntgrößte Unternehmen gemessen an der Marktkapitalisierung.

Medizinische Forschung bei Johnson & Johnson (Quelle: jnjinnovation.com)

Johnsons & Johnson existiert also seit über 100 Jahren und hat sich zu einem äußerst erfolgreichen Unternehmen entwickelt. Über so einen langen Zeitraum zu bestehen und erfolgreich zu sein, geht nur mit einem guten Geschäftskonzept und einem guten Management. Das Geschäftsmodell von Johnson & Johnson ist in drei Segmente strukturiert: „Consumer Health Products“, „Medical Devices“ und „Pharmaceutical Products“. Die Pharmaziesparte macht dabei mit 51 Prozent den größten Anteil am Umsatz aus. „Medical Devices“ steuert 32 Prozent zum Umsatz bei. „Consumer Health“ ist das kleinste Segment und generiert 17 Prozent der Umsätze.

Revenues by segments of Johnson & Johnson (Quelle: FactSet Workstation)

Consumer (Health Products)

Dieses Segment beinhaltet sämtliche Produkte, die für den Konsum durch den privaten Endkunden gedacht sind. Das sind zum Beispiel Produkte für die Haut- und Mundpflege, sowie Wundbehandlung, aber auch Produkte für Babys und Pflegeprodukte für Frauen. Die Marken Penaten, Neutrogena und Nicorette aus diesem Segment kennst du bestimmt.

Der Skandal um verseuchtes Babypulver

Im Jahr 2018 geriet Johnson & Johnson unter Feuer als schon lange schwelende Anschuldigungen von Asbestrückständen im Babypuder des Unternehmens erneut aufflammten. Asbest gilt als stark krebserregend. Johnson & Johnson dementierte die Behauptungen zunächst. Später musste das Unternehmen aber zehntausende Produkte zurückrufen, weil von der US-Behörde FDA Spuren von Asbest im Puder nachgewiesen wurden. Leider war das noch nicht das Ende der Misere. Das Management von Johnson & Johnson hatte laut Journalisten von Reuters bereits mehrere Jahrzehnte von der Existenz von Asbest im Babypuder gewusst und dieses Problem nicht öffentlich gemacht.

Johnson & Johnson wurde zu einer Schadensersatzzahlung von 4.7 Milliarden USD verurteilt. Der Versuch das Urteil zu kippen war nicht erfolgreich. Allerdings wurde die Summe erst kürzlich in einem neuen Urteil auf 2.1 Milliarden USD reduziert.

PR-technisch war die Aktion ein Desaster. Auch moralisch sind solche Geschäftspraktiken fraglich. Als Aktionär von Johnson & Johnson bist du langfristig aber geschützt. Der Aktienkurs gab nach der Enthüllung zwar stark nach. Der Aktienkurs hat sich inzwischen aber wieder erholt. Weiterhin ist die Schadensersatzsumme für Johnson & Johnson eher ärgerlich als ein tatsächliches Problem. 2 Milliarden sind 20 Prozent des Überschusses im letzten Jahr. Darin sind Investitionen und Dividenden schon eingerechnet. Der Schadensersatz beschneidet also keineswegs den zukünftigen Geschäftserfolg von Johnson & Johnson.

Medical Devices

Wie der Name vermuten lässt, befasst sich dieses Segment mit der Entwicklung, Produktion und dem Vertrieb von medizinischen Geräten. Für diese Geräte ist nicht der private Konsument die Zielgruppe. Verkauft werden sie an Großhändler oder direkt an Krankenhäuser. Johnson & Johnson bietet in diesem Segment unter anderem Produkte für den orthopädischen Einsatz und für Operationen an.

Pharmaceutical Products

Das Pharmazie-Segment ist die mit Abstand wichtigste Sparte von Johnson & Johnson. Rund die Hälfte aller Umsätze werden mit diesen Produkten erzielt. Ein Teil dieses Segments ist derzeit besonders relevant: Die Entwicklung von Impfstoffen. Johnson & Johnson nimmt ebenfalls am Rennen für einen Covid-19 Impfstoff teil. Ein weiterer wichtiger Bereich ist die Krebsforschung. Bis die Krankheit vielleicht eines Tages besiegt ist, gibt es noch eine Menge zu Forschen. Johnson & Johnson wird also noch lange ein funktionierendes Geschäftsmodell haben. Die PR-Abteilung von Johnson & Johnson würde sagen, dass du als Aktionär die Gesundheitsversorgung der Menschheit verbesserst und dabei gleichzeitig eine stattliche Rendite erzielst.

Die besten Aktienanalysen der Finanzcommunity

Zugriff auf 👉 über 750 kostenlose Aktienanalysen 👈 hast du im Verzeichnis freier zugänglicher Aktienanalysen der Finanzcommunity. So einzigartig wie der Aktienfinder selbst.

So profitabel ist Johnson & Johnson

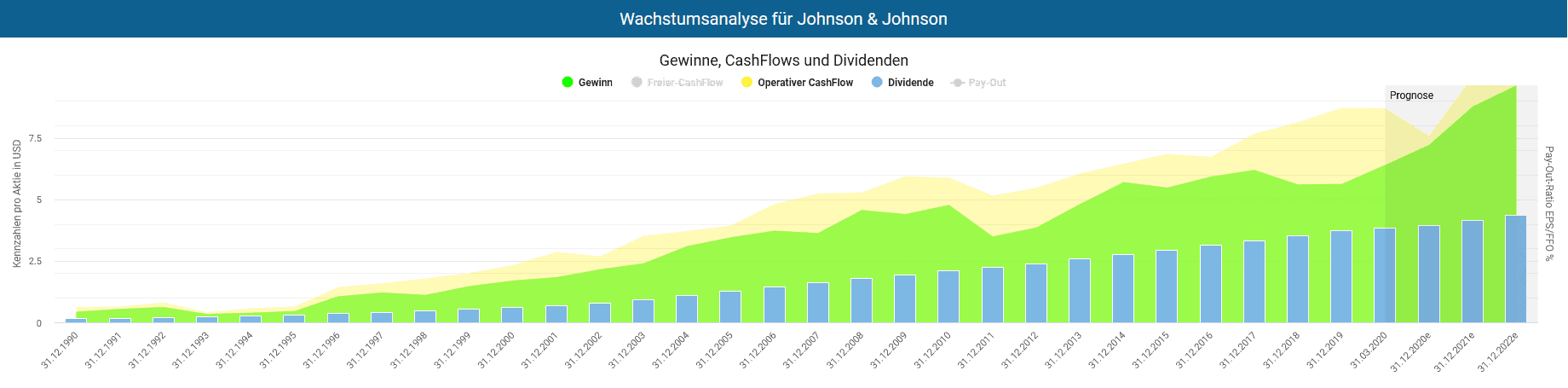

In der Einleitung habe ich Johnson & Johnson als „set it and forget it“ Investment bezeichnet. Den Grund dafür siehst du direkt in den ersten zwei Grafiken. Die erste Grafik zeigt die Entwicklung des Gewinns und des Cash-Flows pro Aktie sowie der Dividende. Alle drei Größen steigen seit Jahrzehnten. Beim Aktienfinder konzentrieren wir uns auf Unternehmen, die für dich über viele Jahre regelmäßige Erträge erzielen können. Mit Johnson & Johnson bekommst du ein etabliertes, gut funktionierendes Unternehmen, dessen Aktie du aus meiner Sicht bedenkenlos in deinem Portfolio halten kannst.

Entwicklung des Gewinns, Cash-Flows und Dividende der Johnson & Johnson Aktie

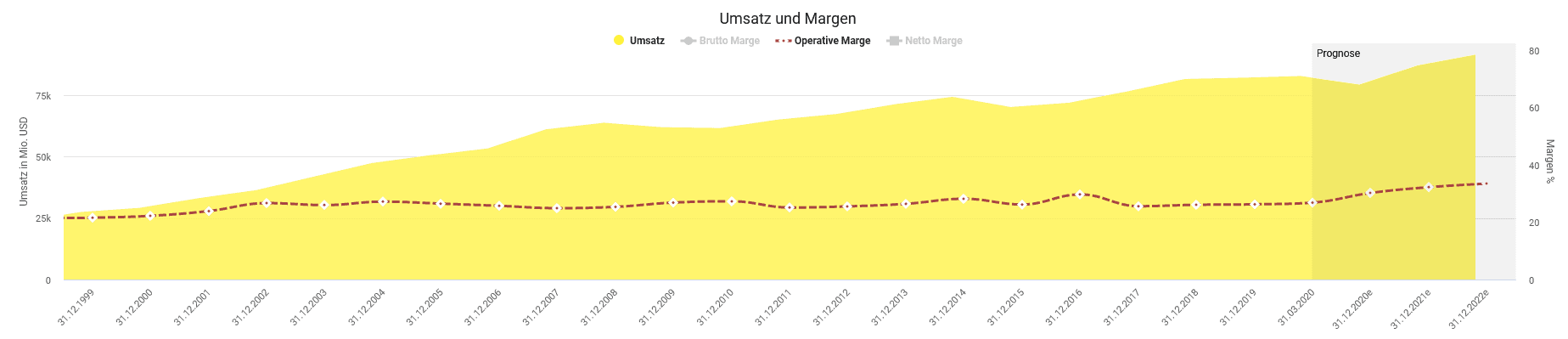

Auch beim Umsatz und der operativen Marge erkennst du die Stabilität von Johnson & Johnson. In den letzten 10 Jahren ist der Umsatz jährlich um rund 3 Prozent gestiegen. Die operative Marge ist seit Jahrzehnten erstaunlich stabil geblieben und nie stark eingebrochen. Johnson & Johnson ist also auch in Krisenzeiten weiterhin profitabel und kein zyklisches Investment.

Entwicklung des Umsatzes und der operativen Marge von Johnson & Johnson

Ist die Johnson & Johnson Dividende sicher?

Johnson & Johnson zahlt seine Dividende quartalsweise. Auf Jahressicht erhalten Aktionäre derzeit 3,42 Euro, was einer Dividendenrendite von 2,7 Prozent entspricht. Das ist eine solide Dividendenrendite, die laut Dividenden-Turbo in etwa in der Mitte seit dem Jahr 2014 liegt:

Die Dividendenrendite von Johnson & Johnson im Zeitverlauf im Dividenden-Turbo

Das ist eine solide Rendite. Vor allem wenn man bedenkt, dass Johnson & Johnson die Dividende jedes Jahr erhöht. Über die Jahre fallen die Dividenden gut ins Gewicht. Etwa ein Drittel der Gesamtrendite der letzten 5 Jahre haben Johnson & Johnson Aktionäre den Dividenden zu verdanken. Damit konnten sie auch fest rechnen, weil Johnson & Johnson seit 58 Jahren seine Dividende ununterbrochen erhöht:

Johnson & Johnson Dividendenhistorie

Doch sind Dividende und Dividendenwachstum auch weiterhin garantiert? Um die Sicherheit der Dividende zu gewährleisten ist es zunächst wichtig, dass nicht zu viel vom Gewinn ausgezahlt wird. Das wird von der sogenannten Auszahlungsquote angezeigt. Sie gibt an, wie viel Prozent des Gewinns/Free Cash-Flows als Dividende ausgezahlt wird. Die Quote variiert zwischen Unternehmen stark. Es gibt auch keinen universell gültigen Wert, bei dessen Überschreitung die Alarmsirene zu heulen beginnt. Vielmehr ist es wichtig, die Auszahlungsquote an das Unternehmen anzupassen. Zyklische Unternehmen mit stark schwankenden Gewinnen sollten beispielsweise eher einen kleineren Teil des Gewinns auszahlen als Unternehmen ohne große Schwankungen. Denn ist die Auszahlungsquote sehr hoch, sorgt schon ein kleiner Gewinnrückgang dafür, dass die Dividende nicht mehr vom Gewinn gedeckt ist. Sind dann nicht genügend Rücklagen vorhanden, muss die Dividende entweder gekürzt oder Schulden aufgenommen werden. Bei Johnson und Johnson lag die Quote in den letzten Jahren zwischen 50 und 70 Prozent. Wenn man bedenkt, dass die Gewinne von Johnson & Johnson nur wenig schwanken, sind diese Werte völlig in Ordnung.

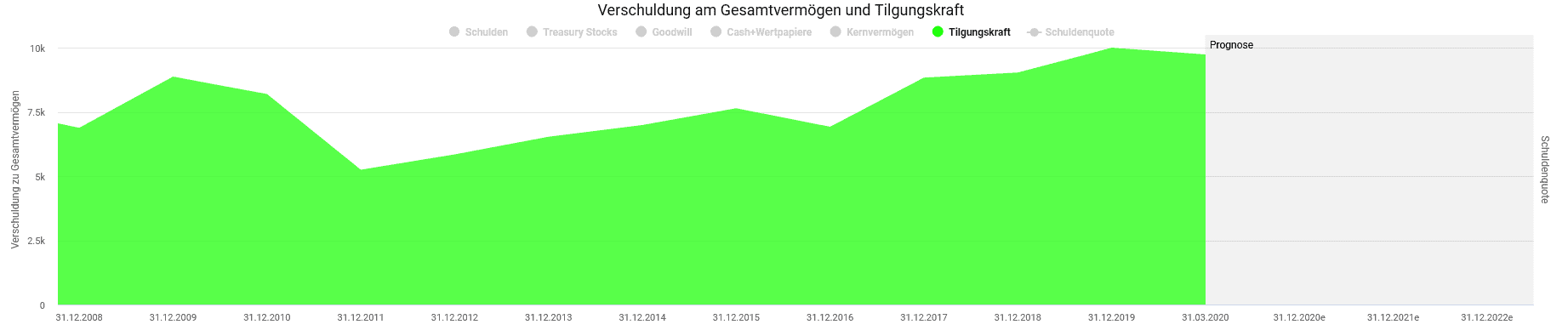

Beim Cash-Flow sieht es sogar noch besser aus. Johnson & Johnson zahlt etwa die Hälfte des Free Cash-Flows als Dividende aus. In der unteren Grafik siehst du die Tilgungskraft in grün. Sie zeigt die den Überschuss, der nach den Dividendenzahlungen noch vom Free Cash-Flow übrig bleibt. Im Jahr 2019 betrug der Free Cash-Flow von Johnson & Johnson ungefähr 20 Milliarden USD. Davon wurden 10 Milliarden USD für Dividenden verwendet. Das ergibt einen Restbetrag von stattlichen 10 Milliarden USD. Bedenke, dass die Investitionen an dieser Stelle bereits abgezogen sind. 10 Milliarden pro Jahr sind also ein kräftiger Überschuss. Den kann Johnson & Johnson entweder für zusätzliche Investitionen verwenden oder für später aufsparen.

Tilgungskraft von Johnson & Johnson

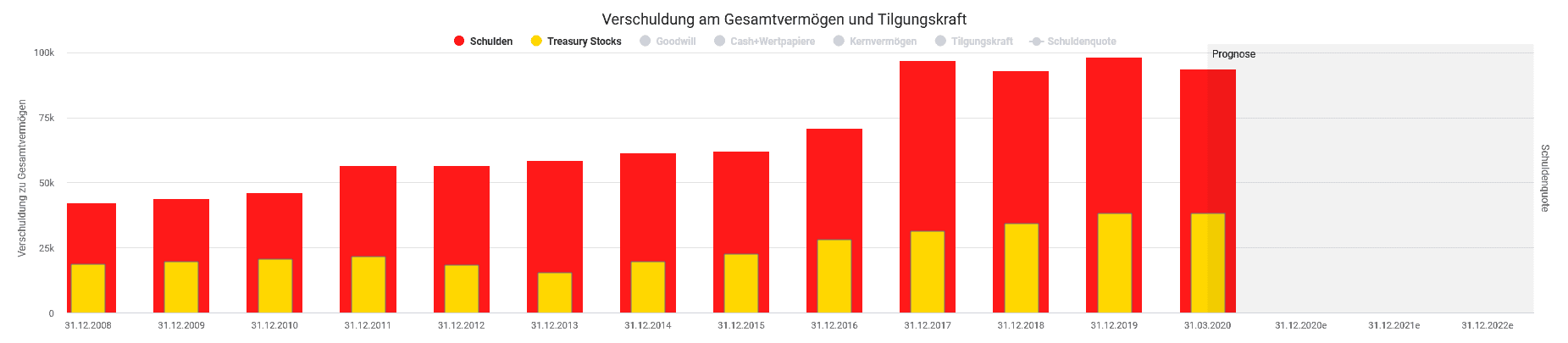

Auch um die Schulden von Johnson & Johnson musst du dir keine Sorgen machen.

Entwicklung der Verschuldung und Aktienrückkäufe von Johnson & Johnson

Zwar ist die Verschuldung im Jahr 2017 angestiegen. Der Großteil hierfür ist jedoch eine Folge einer steuerrechtlichen Änderung. Knapp ein Drittel des Anstiegs lässt sich auf die teuren Unternehmensübernahmen in diesem Jahr zurückführen. Diese hat Johnson & Johnson aber zum Großteil durch die eigenen Rücklagen finanziert. Hier haben sich die Ersparnisse durch die Überschüsse der vergangenen Jahre ausgezahlt. Seit 2017 steigen die Schulden nicht mehr und sind sogar leicht rückläufig. Ein weiterer Grund, weshalb von den Schulden keine Gefahr ausgeht, ist die Tatsache, dass nur ein Teil der Schulden auch zinstragend ist. Derzeit sind das gut 27 Milliarden USD. Auf diese Finanzschulden zahlt Johnson & Johnson nur 3,19 Prozent, da das Unternehmen das höchstmögliche Kredit-Rating „Aaa“ besitzt und damit als äußerst sicher eingestuft wird. Dadurch kann sich Johnson & Johnson sehr günstig verschulden. In den gesamten USA gibt es nur zwei Unternehmen mit diesem Rating: Microsoft und Johnson & Johnson.

Durch den niedrigen Zins fallen auf die Finanzschulden etwa 880 Millionen an Zinsen pro Jahr an. Das sind gerade einmal 4 Prozent vom Operativen Gewinn im letzten Jahr. Außerdem würde der Operative Gewinn ausreichen um die Zinsen 22-mal zu bezahlen. Johnson & Johnson hat sich mit den Schulden also in keiner Weise übernommen. Es ist absolut unwahrscheinlich, dass die Zinsen nicht bedient werden können und den Aktionären geht durch die Zinszahlungen kein nennenswerter Anteil am Gewinn verloren.

Ist die Johnson & Johnson Aktie günstig bewertet?

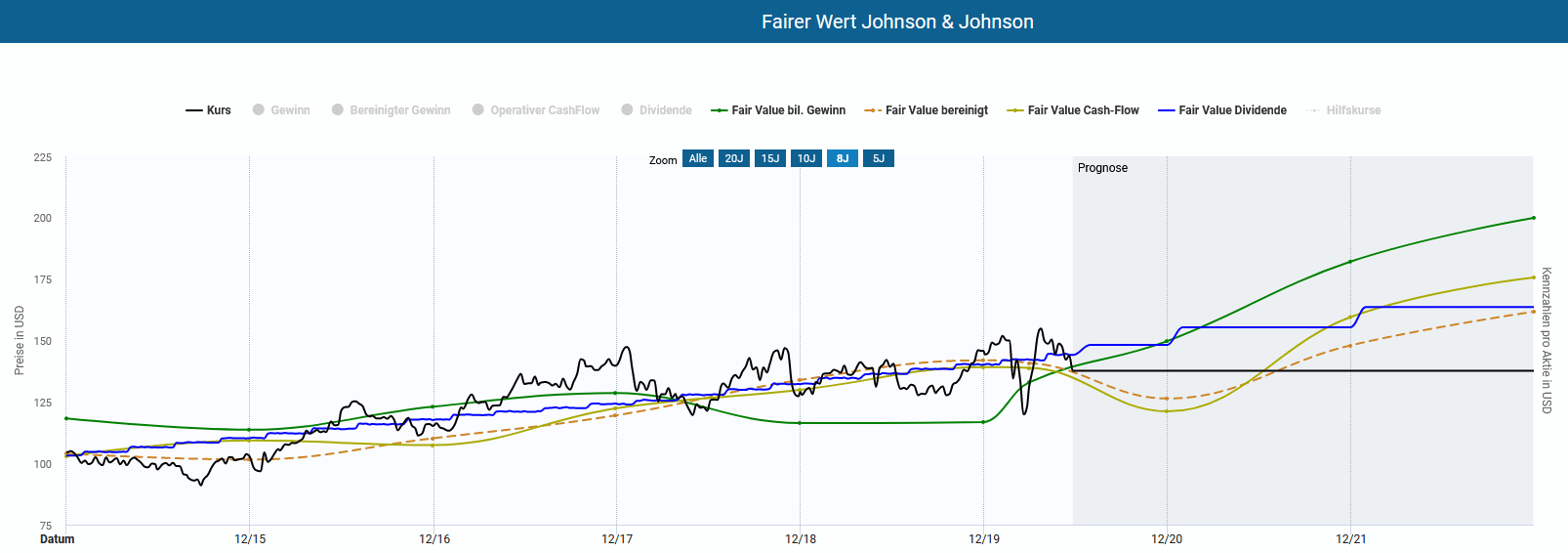

Aktienkurse orientieren sich langfristig an der Entwicklung der Gewinne des Unternehmens. Vor diesem Hintergrund ergibt es Sinn, dass sich der Preis der Johnson & Johnson Aktie die meiste Zeit zusammen mit den fairen Werten für Gewinn und Cash-Flow entwickelt hat, wie du in der Dynamischen Aktienbewertung erkennen kannst:

Dynamische Bewertung der Johnson & Johnson Aktie

Ein Unternehmen mit stabilen Erträgen und gleichmäßigem Wachstum ist leichter einzuschätzen als Unternehmen mit hohen, aber unsicheren Wachstumsraten und starken Gewinnschwankungen. Deshalb gibt es bei Johnson & Johnson nur selten Zeiten, in denen die Aktie unter- oder überbewertet ist. Derzeit liegt der Preis der Aktie sehr nah an den vom Aktienfinder ermittelten fairen Werten und ist damit fair bewertet. Laut den Prognosen werden der Gewinn und die Dividende auch im laufenden Geschäftsjahr weiter steigen. Beim bereinigten Gewinn und Cash-Flow wird ein leichter Dämpfer erwartet. Das ist jedoch in diesem Ausmaß nicht dramatisch. Vor allem weil für das Folgejahr wieder ein zügiger Ausgleich prognostiziert ist.

Fazit: Mit der Johnson & Johnson Aktie weiter auf der Siegerstraße

Hinter der Johnson & Johnson Aktie steht eines der besten Unternehmen, die die USA zu bieten haben. Seit Jahrzehnten generiert Johnson & Johnson für seine Aktionäre sichere und stabile Erträge. Als Unternehmen in der Gesundheits- und Pharmaziebranche ist Johnson & Johnson kaum konjunkturabhängig. Durch die starken Margen kommt auch ein großer Teil der Umsätze bei den Aktionären als Gewinn an. Durch niedriges, aber stetiges Umsatzwachstum wird die Dividende auch in Zukunft erhöht werden können. Außerdem erzielt Johnson & Johnson jedes Jahr hohe Cash-Überschüsse, was eine zusätzliche Sicherheit bietet. Die Aktie ist nicht unterbewertet, ist aber meiner Ansicht nach aufgrund der Qualität des Unternehmens dennoch ein guter Kauf. Die Aktie bewegt sich die meiste Zeit in der Nähe der fairen Werte. Gelegenheiten die Aktie in einer Unterbewertung zu kaufen, gibt es nur selten anlässlich eines Börsencrashs oder Skandals. Meiner Meinung nach eignet sich die Johnson & Johnson Aktie auch ideal für einen Aktien-Sparplan. Durch den Cost-Average-Effekt kaufst du die Aktien zu einem fairen Durchschnittskurs und kannst entspannt vom langfristigen Erfolg von Johnson & Johnson profitieren. Ganz nach dem Motto „set it and forget it“.

Updates zu Johnson & Johnson

Johnson & Johnson spaltet sich auf – Welche Aktie gewinnt?

Autor: Torsten Tiedt Datum: 13.11.2021

Johnson & Johnson spaltet sich auf und geht teilweise sogar pleite. Die beiden Meldungen des beliebten Dividenden-Aristokraten haben es in sich. Denn Johnson & Johnson ist eine sehr beliebte Dividenden-Aktie und beispielsweise auch Teil des Starterdepots. Macht die Aufspaltung von Johnson & Johnson Sinn, was hat es mit der Pleite auf sich und werden wir der Aktie im Starterdepot weiterhin die Treue halten?

Die Teil-Pleite von Johnson & Johnson

Johnson & Johnson ist einer nicht enden wollenden Klagewelle wegen asbestversuchten Babypulvers ausgesetzt, deren Ursprung bis in die 70er Jahre zurück geht und den Konzern bislang 2,5 Milliarden USD gekostet hat. Auf dem Aktienfinder-Kanal haben wir zu dem Thema vor einiger Zeit bereits ein Video gedreht. Um die juristischen Risiken ein für alle Mal zu beenden, hat das Management zu einem juristischen Trick gegriffen, indem eine neue Tochtergesellschaft namens LTL Management gegründet wurde, deren einziger Zweck die Ausgliederung der Klagen war. Hierfür wurde die LTL Management mit 2 Milliarden USD ausgestattet und anschließend Insolvenz beantragt. Das Prozessrisiko soll so auf die 2 Milliarden USD begrenzt werden. Ob Johnson & Johnson damit juristisch durchkommt, ist noch ungewiss. Für Aktionäre entscheidend ist, dass die absichtlich herbeigeführte Pleite der Tochter kein Grund zur Beunruhigung ist. Und auch im Fall eines juristischen Fehlschlags wird die Situation des Konzerns aus meiner Sicht nicht verschlechtern.

Johnson & Johnson spaltet sich auf

Weit bedeutender als die vorsätzliche Teilpleite ist die in 18 bis 24 Monaten geplante Aufspaltung des Konzerns in einen Pharma- und einen Pflegebereich (Company’s Consumer Health business). Aus einer Aktie werden dann zwei. Das heutige Johnson & Johnson wird sich ausschließlich auf das Pharmageschäft konzentrieren, während das neue, ebenfalls börsengehandelte, Unternehmen den Pflegebereich übernimmt. Warum hat sich das Management zu dem Schritt entschlossen und was bedeutet dies für uns Aktionäre?

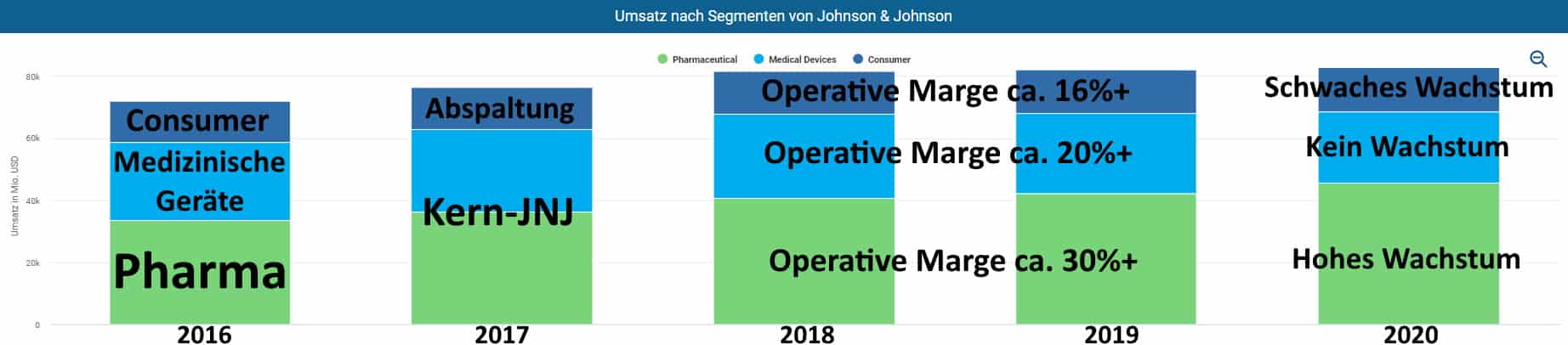

Mit Hilfe des Aktienfinders lässt sich die Motivation des Managements leicht nachvollziehen. Denn der Aktienfinder zeigt die Entwicklung der Segmente nach Umsatz, Gewinn und Marge an. Wir erkennen so, welcher Geschäftsbereich wie groß und wie profitabel ist. Und dadurch wissen wir auch, wie aussichtsreich die beiden neuen Unternehmen für uns als langfristige Aktionäre sein werden.

Segmente von Johnson & Johnson und deren Charakteristika

Auch ohne im Aktienfinder auf die exakten Zahlen zu schauen ist ersichtlich, dass der abzuspaltende Consumer-Bereich (dunkelblau) kaum wächst, während insbesondere das Segment Pharmaceuticals (grün) immer mehr an Bedeutung gewinnt. So machte das Segment Pharmaceuticals im Jahr 2016 exakt 46,5 Prozent des Konzernumsatzes aus. Im letzten abgeschlossenen Geschäftsjahr 2020 waren es 55,2 Prozent. Im gleichen Zeitraum ging der Umsatzanteil des Consumer-Segments leicht von 18,5 auf 17 Prozent zurück. Noch mehr an Gewicht büßte allerdings das Segment Medical Devices ein, dass weiterhin Teil des Kern-Johnson & Johnson bleiben wird.

Für den Gewinn ebenso entscheidend wie der Umsatz sind die Margen. Und bei deren Betrachtung erschließt sich nun voll und ganz, weshalb dem Management an einer Abspaltung des Consumer-Segments gelegen ist. Grob überschlagen fällt die operative Marge des Consumer-Segments mit ca. 15 Prozent nur halb so hoch aus wie im Pharma-Segment. Auch die Margen des Segments Medical Devices liegen leicht über denen des Consumer-Segments. Im Jahr 2020 waren die Margen des Consumer-Segments aufgrund von Strafzahlungen im Streit um asbestverseuchtes Babypulver sogar negativ (siehe oben). Eine Abspaltung des nur langsam wachsenden und margenschwachen Pflegebereichs, der zudem wenig Synergieeffekte mit den beiden anderen Segmenten hat, ergibt aus meiner Sicht Sinn.

Zugleich ist das neue Consumer-Johnson & Johnson mit einem Umsatz von 14 Milliarden USD bei operativen Margen von 16% und möglichen Prozessrisiken eher schwach aufgestellt. Zumal man sich gegen Konkurrenten wie L’Oréal, Unilever oder Beiersdorf behaupten muss, die teilweise deutlich größer sind. Vermutlich ist das Consumer-Johnson & Johnson ein Übernahmekandidat. Als langfristiges Investment erscheint mir die Abspaltung jedenfalls nicht besonders aussichtsreich zu sein.

Nach dem aktuellen Stand der Dinge gehe ich davon aus, dass wir dem Kern- Johnson & Johnson die Treue halten und uns von dem Consumer-Johnson & Johnson trennen werden. Ob wir die Aktie vor dem Spin-Off verkaufen und anschließend den Pharma-Teil zurückkaufen oder den Spin-Off mitmachen und anschließend verkaufen, hängt von den steuerlichen Auswirkungen ab, die bis dahin zu klären sind. Mit 18-24 Monaten ist bis dahin ja noch etwas Zeit.

The post Johnson & Johnson Aktie – Ewiger Gewinner für dein Depot? appeared first on Aktienfinder.Net blog.