Die Aktionäre von FinTech Unternehmen leben in bewegten Zeiten: Vor gerade mal drei Monaten hatte ich im vergangenen Oktober hier im Blog die folgende Frage gestellt:

,Ist LendingClub oder Upstart die bessere Aktie?

Aus damaliger Sicht konnte ich diese Frage für mich eindeutig beantworten. Nach der Analyse im Oktober 2021 war klar, dass ich die LendingClub Aktie aus Bewertungsgründen der Highflyer-Aktie von Upstart für mein High-Tech Stock Picking wikifolio vorzog.

Auch wenn ich damals schon festgestellt hatte:

“…dass eine höhere Bewertung von Upstart gegenüber LendingClub gerechtfertigt ist. Dafür spricht die zumindest kurzfristig bessere Skalierbarkeit des Geschäftsmodells und die bereits erreichte hohe Profitabilität.”

Zeit für ein Update zu Upstart

Ein einziges Quartal später wird es nun allerhöchste Zeit, die Upstart Aktie noch einmal näher anzuschauen. Denn seit meinem Beitrag vom 14.10.2021 ist die Upstart Aktie um sage und schreibe 72% auf aktuell 108$ eingebrochen.

Upstart Aktie bei aktien.guide

D.h. die Upstart Aktie hat sich mal eben in 3 Monaten im Wert mehr als gedrittelt. So sieht ein echter “Fallen Angel” aus.

In der gleichen Zeit hat die LendingClub Aktie aus meinem Portfolio im laufenden Tech-Crash vergleichsweise moderate 29% verloren. Aber auch wenn ich damals richtig lag mit meiner relativ gesehen korrekten Einschätzung von LendingClub: über diese Art von „Outperformance“ kann ich mich nicht wirklich freuen.

Upstart startet weiter durch

Angesichts dieses Kurssturzes bei Upstart muss man sich als Investor selbstverständlich zunächst mal die Frage stellen, ob sich irgendwelche fundamentalen Dinge im Unternehmen verändert haben, die eine solch drastisch reduzierte Bewertung rechtfertigen.

Zur Erinnerung: Upstart ist im Gegensatz zu LendingClub keine Bank, sondern ein Enterprise Cloud-Softwareunternehmen für die Bankenindustrie, das auch wie ein solches bewertet werden sollte. Upstart verkauft den Banken keine klassischen Software Subskriptionen, sondern erzielt über 90% seiner Umsätze aus Gebühren, welche die Banken als Provision für die von Upstart vermittelten Endkunden-Darlehen inkl. der AI-gestützten Kreditwürdigkeitsprüfung an Upstart zahlen.

D.h. im Gegensatz zu vielen anderen SaaS-Providern hat Upstart keine echten wiederkehrenden Einnahmen, sondern das Geschäftsmodell ist extrem nutzungsabhängig und kann heftigen Schwankungen unterworfen sein.

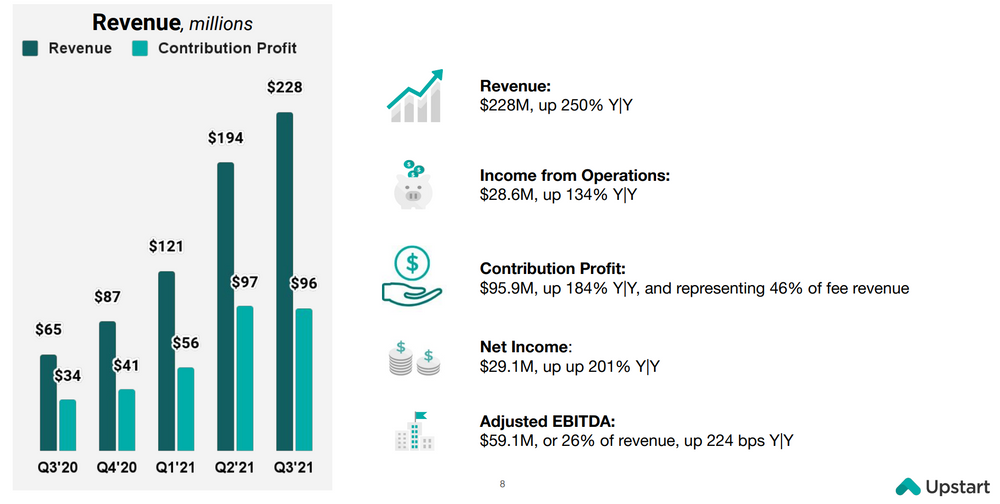

Hier ein Blick auf die letzten Zahlen zum Q3 2021, die sowohl beim Umsatz als auch bei der Profitabilität ein 3-stelliges Wachstum gegenüber dem Vorjahresquartal aufweisen.

Upstart Q3 2021 Financial Highlights

Diese dreistelligen Wachstumszahlen wurden möglich, weil Upstart es in den ersten 12 Monaten als börsennotiertes Unternehmen bravourös verstanden hat, sich bei mehr und mehr kleineren und mittelgroßen Banken als Softwarepartner für die Kreditvergabe bei ungesicherten Konsumentendarlehen zu etablieren.

Die Anzahl der Bankpartner hat sich binnen Jahresfrist auf mehr als 30 verdreifacht. im Q3 2021 wurden auf der Upstart Plattform über 360.000 Darlehen verarbeitet, das ist eine Steigerung um den Faktor 4 gegenüber dem Vorjahresquartal.

Dennoch: Aus der immer noch recht großen Konzentration der Partnerbanken und aus der Abhängigkeit von der nun zu Intuit gehörenden ,Credit Karma Plattform als Traffic Quelle resultieren Risiken für Upstart, die es in dieser Form z.B. bei LendingClub nicht gibt.

Upstart ist bereits profitabel

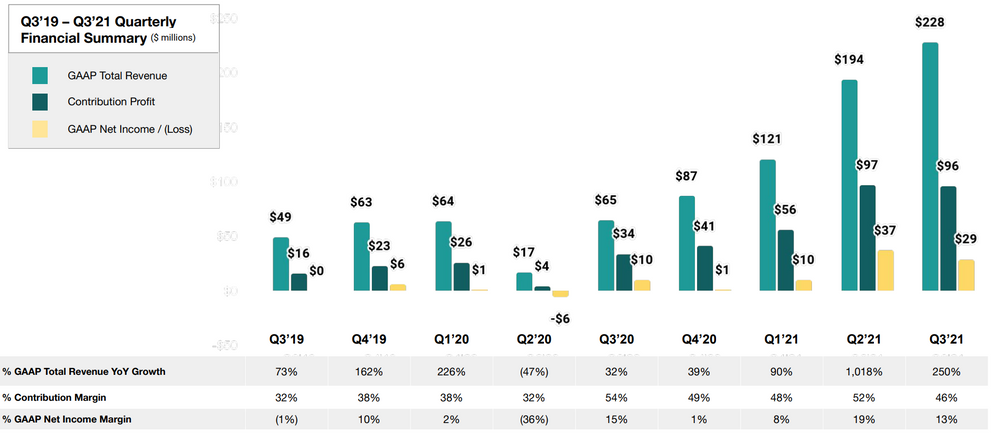

Upstart ist eines der wenigen SaaS-Unternehmen, die trotz eines explosiven organischen Wachstums nicht nur Cashflow-positiv sind, sondern auch unterm Strich nach GAAP bereits einen Nettogewinn ausweisen. Konkret betrug die Netto-Marge in den letzten 4 Quartalen immerhin schon 12%.

Profitables Wachstum bei Upstart

Kann Upstart zügig weiter wachsen?

Für das am 31.12. beendete FY 2021 dürfte Upstart einen Umsatz von ca. $810 Mio. erzielt haben, das entspricht einem explosiven Wachstum von weit mehr als 200%.

Für 2022 erwarten die Analysten eine wesentliche Abkühlung des Wachstum auf “nur noch” 50%.

Leider sind die künftigen Umsätze bei Upstart nicht besonders gut zu prognostizieren, da sie direkt abhängig sind von der Kreditnachfrage der Endkunden einerseits und der Nachfrage nach vermittelten Krediten seitens der Partnerbanken.

Ich persönlich gehe davon aus, dass Upstart die Analystenerwartungen für 2022 übertreffen wird. Ein wichtiger Grund für meinen Optimismus ist der kürzlich erfolgte Eintritt in den Markt für KFZ-Darlehen. Durch den Kauf der Prodigy Plattform 2021, die nun unter dem Namen Upstart Auto Retail firmiert, tritt Upstart mit seiner AI-gestützten Kreditwürdigkeitsprüfung ab sofort auch im Markt für KFZ-Finanzierungen an und könnte dort in den kommenden Quartalen ein rasantes Wachstum vorweisen.

Zum Ende des Q3 2021 hatte Upstart für diesen neuen Geschäftsbereich 7 Partnerbanken unter Vertrag. Derzeit kommt laut Aussage von Upstart im Schnitt täglich ein KFZ-Händler neu hinzu, der die KFZ-Finanzierungslösung von Upstart seinen Kunden anbietet.

Gut zu wissen: Der Markt für KFZ-Finanzierung ist in USA 6 mal größer als der Markt für ungesicherte Privatkredite (in dem Upstart bislang ausschließlich tätig war).

Allerdings genauso wichtig für die Einordnung: Die Nutzung einer vollautomatischen AI basierten Entscheidungs-Engine für KFZ-Kredite steckt auch bei Upstart noch in den Kinderschuhen. Erst im Q3 2021 wurden die ersten Kredite derart vollautomatisiert vergeben, es gibt also noch keinen Track-Record – meines Wissens weder von Upstart noch von einem Wettbewerber.

Die Bewertung der Upstart Aktie

Noch nie seit dem IPO im Dezember 2020 war die Upstart Aktie so “günstig” zu haben wie heute. Der Enterprise Value beträgt bei einem Kurs von 108$ ca. $8,5 Mrd.

Das EV/Sales (2021) Verhältnis beträgt damit etwas mehr als 10. Auf der Basis der von den Analysten geschätzten Umsatzzahlen für 2022 sinkt das EV/Sales auf 7.

Auch die Gewinn Multiplen der Upstart Aktie sind nach dem Kurssturz nun durchaus attraktiv für ein Unternehmen mit solch großem Wachstumspotential: Die Upstart Aktie wird mit einem Multiple von 35 auf den Free Cashflow der letzten 12 Monate bezahlt.

Sogar das von den Analysten geschätzte KGV (forward) von 45 ist nicht mehr utopisch hoch.

Fazit

Die Upstart Aktie war 2021 ein echter Highflyer und ist jetzt beim Tech-Ausverkauf kräftig unter die Räder gekommen. Ich halte das mittlerweile für eine Übertreibung nach unten und kann keinen fundamentalen Grund erkennen, der einen weiteren langfristigen Kursverfall rechtfertigen würde.

Daher habe ich in den vergangenen Tagen damit begonnen, eine Upstart Position im High-Tech Stock Picking wikifolio aufzubauen.

Für mich stellt sich zum jetzigen Zeitpunkt nicht mehr die Frage nach LendingClub oder Upstart. Denn beide Aktien sind jetzt zu einem attraktiven Preis zu haben.

Mein Fazit vom Oktober hat sich nicht geändert:

Beide Unternehmen haben das Zeug dazu, die traditionellen Banken, welche in ihren Kreditentscheidungen noch auf den alten starren Kredit Scores basieren, mit ihren KI/ML-Fähigkeiten zu disrupten. Und beide haben m.E. eine gute Chance, in den kommenden 10 Jahren ihren Umsatz zu vervielfachen.

Ich bin also ab sofort sowohl in der LendingClub Aktie als auch in der Upstart Aktie investiert.

Wenn Du die beiden Unternehmen auch zukünftig gemeinsam mit mir beobachten willst, dann kannst Du jetzt hier meinen kostenlosen High-growth-Investing-Newsletter abonnieren.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von LendingClub und/oder Upstart. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die ,rechtlichen Hinweise.