Was ist der eigentlich der faire Wert eines Software- oder Technologie-Unternehmens?

Das ist für jeden fundamental orientierten Investor die Gretchenfrage bei der Beurteilung der in einer Tech-Aktie liegenden Investmentchancen.

In meinem e-Book zu den Grundlagen der High-Growth-Investing Strategie (hier kostenlos zum Download verfügbar) hatte ich einen ganz groben Anhaltspunkt dafür gegeben, wie man je nach Umsatzmix unabhängig von der jeweiligen Makro-Situation einen Anhaltspunkt für den Wert eines Unternehmens finden kann:

- Hardwarekomponenten = 2 x Sales

- Dienstleistungen = 1 x Sales

- Softwarelizenzverkäufe = 3 x Sales

- Support- und Wartungsverträge = 3 x Sales

- Software-Subskriptionen = 6 x Sales

- Software as a Service (SaaS) / Cloud-Subskriptionen = 6 x Sales

Das ist natürlich nur eine ganz grobe Pi-mal-Daumen-Regel, die alle anderen für die Preisfindung relevanten Faktoren außer dem Umsatz vernachlässigt.

In den letzten Jahren lagen die Kurse von Tech-Aktien aufgrund des Nullzins-Umfeldes meist weit oberhalb dieser Umsatzmultiplikatoren. Erst die Kursrückgänge der letzten Monate haben wieder mal gezeigt, dass die o.g. Umsatzmultiplen im langfristigen Durchschnitt gar nicht so daneben liegen.

Sehr gerne orientiere ich mich bei der Einschätzung des fairen Wertes „meiner“ Aktien neben dem Umsatzmix auch an den Preisen, die Finanzinvestoren oder strategische Käufer im Rahmen einer Übernahme für vergleichbare Unternehmen zahlen.

In schwachen Börsenzeiten kann man gerade an den Aktivitäten der Private Equity Investoren ganz gut erkennen, wann ein Unternehmen billig genug geworden ist, um aufgrund seiner zukünftig erwarteten Cashflows auch außerhalb der Börse attraktiv zu sein für nüchterne zahlengetriebene Investoren.

Aktuell gibt es gleich zwei Beispiele für milliardenschwere Übernahmen von Softwareunternehmen durch Thoma Bravo. Das ist ein renommierter Private Equity Investor aus den USA mit einem Portfolio von über 60 Portfoliounternehmen und über $100 Mrd. verwaltetem Vermögen.

Die Übernahme von SailPoint

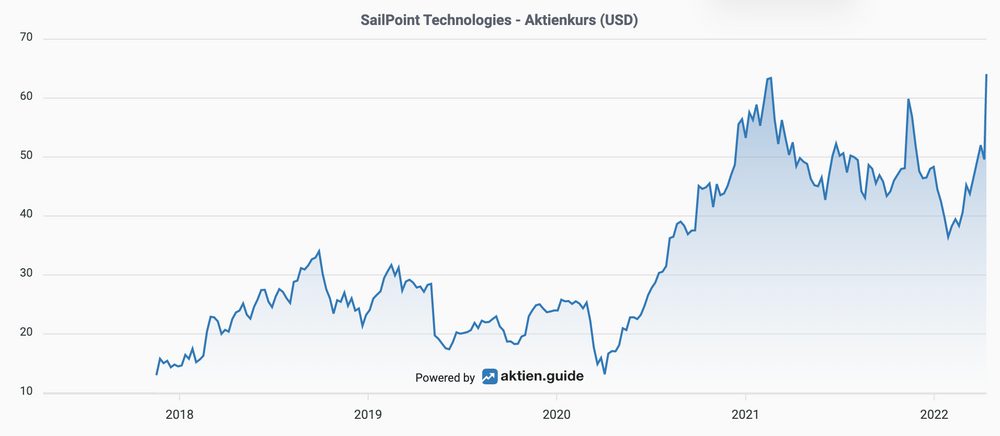

In dieser Woche wurde bekannt, dass Thomas Bravo den Cybersecurity-Spezialisten SailPoint für $6,9 Mrd. in bar übernimmt. Wenn Du diesen Blog schon etwas länger verfolgst, dann kommt Dir SailPoint vielleicht bekannt vor. Ich hatte die SailPoint Aktie 2019 mit miserablem Timing ins Portfolio genommen. Dann kam es zum Crash der Aktie aufgrund von hausgemachten Vertriebsproblemen und ich habe nach konsequenter Anwendung meiner Rule-of-30 mit fast 30% Verlust bei einem Aktienkurs von ca. 20$ die Reißleine gezogen.

Nun kauft Thomas Bravo das Unternehmen für über $65 pro Aktie, um die Company von der Börse zu nehmen. Der Preis bedeutet ein Aufgeld von 48% auf den Durchschnittskurs der letzten 3 Monate!

https://aktien.guide/aktien/SailPoint-Technologies-US78781P1057

Das Wachstum von SailPoint hatte sich in den vergangenen Jahren von über 40% auf ca. 20% abgekühlt. Der Cashflow war in etwa Break-Even. Das Unternehmen ist also bislang alles andere als eine Cash-Maschine, wie sie von Finanzinvestoren sonst gerne gekauft wird.

Dennoch ist Thoma Bravo bereit, das 15-fache des Umsatzes aus 2021 in bar für die SailPoint Aktien zu bezahlen. Ein durchaus sportlicher Preis wie ich finde.

Die Übernahme von Anaplan

Der SailPoint Deal war schon die zweite Milliardenübernahme eines Softwareunternehmens durch Thoma Bravo innerhalb weniger Wochen. Erst im März wurde die Übernahme von Anaplan für $10,7 Mrd. in bar bekanntgegeben.

Auch dieser Übernahmepreis von umgerechnet 66$ pro Aktie bedeutete ein ähnliches Aufgeld i.H.v. 46% auf den Durchschnittskurs der Anaplan Aktie in den Wochen vor der Übernahme.

https://aktien.guide/aktien/Anaplan-Inc-US03272L1089

Anaplan bietet eine cloud-basierte Unternehmensplanungssoftware und hatte genauso wie SailPoint in den vergangenen Jahren einige Schwierigkeiten in der Umsetzung seiner ambitionierten Ziele. Das Umsatzwachstum war in den letzten Jahren deutlich zurückgegangen und betrug zuletzt 32%.

Anaplan ist noch recht deutlich von der Profitabilität entfernt und hat noch keinen positiven Cashflow ausweisen können. Der Rule-of-40 Score konnte die magische Marke von 40% seit Jahren nicht mehr erreichen.

Dennoch ist Thoma Bravo bereit, das 18-fache des Umsatzes aus 2021 in bar für Anaplan zu bezahlen. Ich bin auch hier positiv überrascht über diesen Preis.

Fazit

Die gezahlten Aufgelder von jeweils über 45% auf die an der Börse gehandelten Kurse beweisen, dass auch erfahrene Finanzinvestoren wie Thoma Bravo derzeit interessante Kaufgelegenheiten am Markt für Softwareunternehmen identifizieren.

Für mich ist bei der Beurteilung wichtig, dass es sich hier nicht um strategische Käufer aus der Softwarebranche handelt. Die könnten versuchen einen evtl. überteuerten eigenen Aktienkurs zu nutzen, um im Rahmen eines Share-Deals anorganisch zu wachsen. Nein hier handelt es sich um einen renommierten Finanzinvestor, der die genannten Umsatzmultiple in bar zahlt, weil es sich für ihn offenbar rechnet.

Ich bin gespannt was Thoma Bravo mit SailPoint und Anaplan vorhat. Oftmals wird in solchen Fällen zunächst mal eine Menge Geld investiert in fremdfinanzierte Zukäufe. Nicht ausgeschlossen, dass wir die Unternehmen dann in einigen Jahren an der Börse wiedersehen.

Für mich sind die gezahlten Aufgelder ein wichtiger weiterer Hinweis darauf, dass wir bei vielen Software- und Technologieaktien mittlerweile wieder attraktive Einkaufspreise sehen. Das bestätigt mich in meiner eigenen Einschätzung.

Sicherlich kann es mit den Aktienkursen gerade aufgrund des negativen makroökonomischen und politischen Umfeldes kurzfristig noch viel tiefer gehen. Das ist aber dann eine Übertreibung nach unten, die längerfristig orientierte Stockpicker als Chance begreifen dürfen.

Auch in meinem Portfolio gibt es einige Unternehmen, bei denen mich eine Übernahme zu einem entsprechenden Aufgeld nicht überraschen würde. Dazu gehören u.a. Nutanix, Qualys und Elastic.

In der Vergangenheit habe ich meine Outperformance in schwachen Marktphasen meist auch durch die Übernahme einiger Portfoliowerte mit entsprechenden Aufgeldern erzielt. Ich bin gespannt wie es in diesem Bärenmarkt läuft und denke, dass wir in diesem Jahr noch viel mehr ähnliche Übernahmen im Software-Sektor sehen werden.

Wenn Du die weitere Entwicklung der genannten Übernahmekandidaten auch in Zukunft gemeinsam mit mir weiter verfolgen willst, dann kannst Du jetzt hier meinen kostenlosen High-Growth-Investing-Newsletter abonnieren.

Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die ,rechtlichen Hinweise.