Dieser Beitrag ist das Update eines erstmals im Juni 2023 veröffentlichten Analyse zur Elastic Aktie ($ESTC). Die vorliegende Elastic Aktienanalyse wurde zuletzt erweitert und aktualisiert nach den Zahlen zum Q1 FY24.

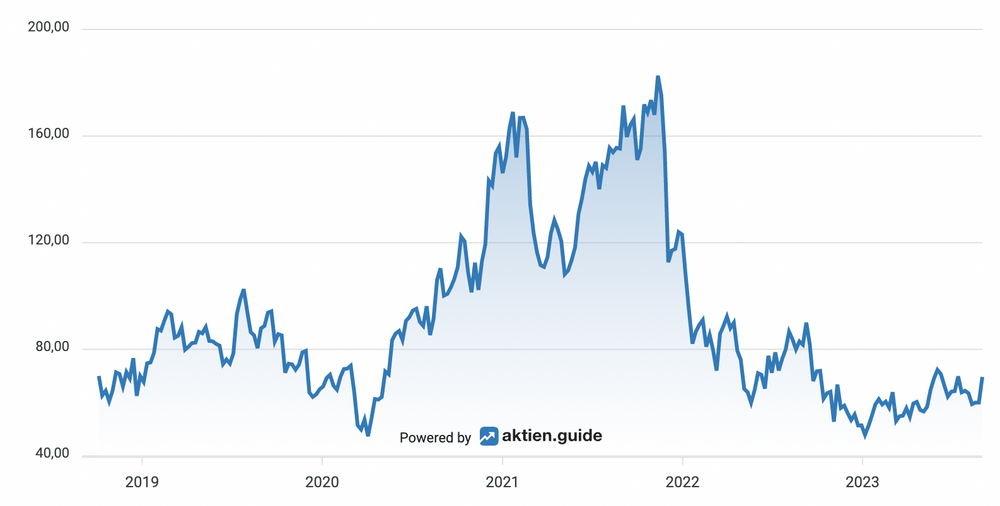

Auch wenn der jüngste 20% Kurssprung nach den Q1 FY24 Quartalszahlen etwas anderes suggeriert: Die Aktionäre des B2B Softwareanbieters Elastic hatten unterm Strich – zumindest langfristig betrachtet- bisher wenig Freude mit ihrem Investment. Der Wall Street IPO des ursprünglich aus den Niederlanden stammenden Unternehmens ist nun ziemlich genau 5 Jahre her. Seitdem hat sich zwar der Elastic Umsatz von $160 Mio. im FY2018 bis auf $1.069 Mio. im FY2023 vervielfacht, aber der Elastic Aktienkurs ist seit dem ersten Handelstag im Oktober 2018 (Schlusskurs war 70$) unterm Strich fast unverändert geblieben.

Elastic Aktienkursentwicklung seit dem IPO

Auch in meinem High-Tech Stock Picking wikifolio gehört die Elastic Aktie zu den weniger erfolgreichen Investments. Ich bin dort schon seit einigen Jahren investiert. Leider liegt die Elastic Position auch nach der deutlichen Kurserholung seit Jahresbeginn noch immer ca. 15% im Minus.

Es ist anlässlich der Vorlage der Zahlen des Ende Juli beendeten 1. Quartals des Geschäftsjahres FY24 wieder an der Zeit, die Elastic Position im Portfolio mit diesem Update zur Elastic Aktienanalyse kritisch zu hinterfragen.

Elastic Aktienanalyse der Quartalszahlen nach dem Q1 FY24

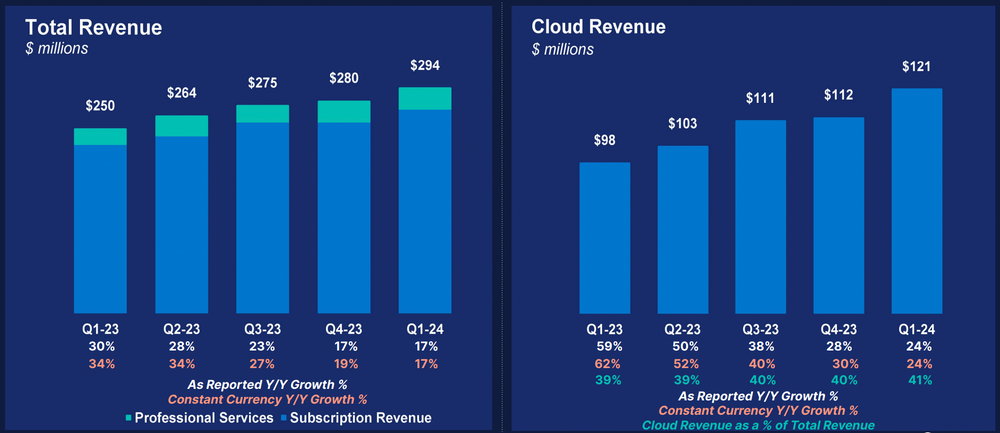

Die Elastic Umsätze für das 1. Quartal betrugen $294 Mio., was (wie schon im Vorquartal) einem Anstieg von 17% gegenüber dem Vorjahr entspricht. Der Umsatz der Elastic Cloud belief sich auf $121 Mio., das ist ein Plus von 24% im Jahresvergleich.

Quelle: Elastic Investor Präsentation

Damit hat sich insbesondere das Wachstum der Cloud Umsätze, die bei Elastic mittlerweile über 40% vom Gesamtumsatz ausmachen, im Verlauf des letzten Jahres deutlich verlangsamt. Denn im ersten Quartal des Vorjahres waren die Cloud-Umsätze noch um mehr als 50% gewachsen.

Hier sieht man – wie bei den meisten anderen SaaS Herstellern auch – den aktuellen Trend der „Cloud Spend Optimization“. D.h. die Unternehmenskunden versuchen angesichts der schwierigen wirtschaftlichen Lage, die in den Vorjahren ausufernden Kosten für die diversen Cloud-Services zu reduzieren.

Das gelingt den Elastic Kunden, indem sie nicht so häufig gebrauchte Daten auslagern, so dass sie zwar weniger schnell im Zugriff der Elastic Suche sind, aber gemäß des verbrauchsbasierten Elastic Kostenmodells auch deutlich niedrigere Kosten verursachen. Aus der Sicht von Elastic bedeutet dieses kostenbewusste Nutzungsverhalten der Kunden aktuell einen deutlichen Gegenwind für die Umsätze.

Das Management machte im jüngsten Analystencall nach dem Q1 FY24 allerdings Hoffnung darauf, dass dieser Gegenwind in den kommenden Quartalen wieder abflauen könnte bzw. zumindest seinen Höhepunkt erreicht hat.

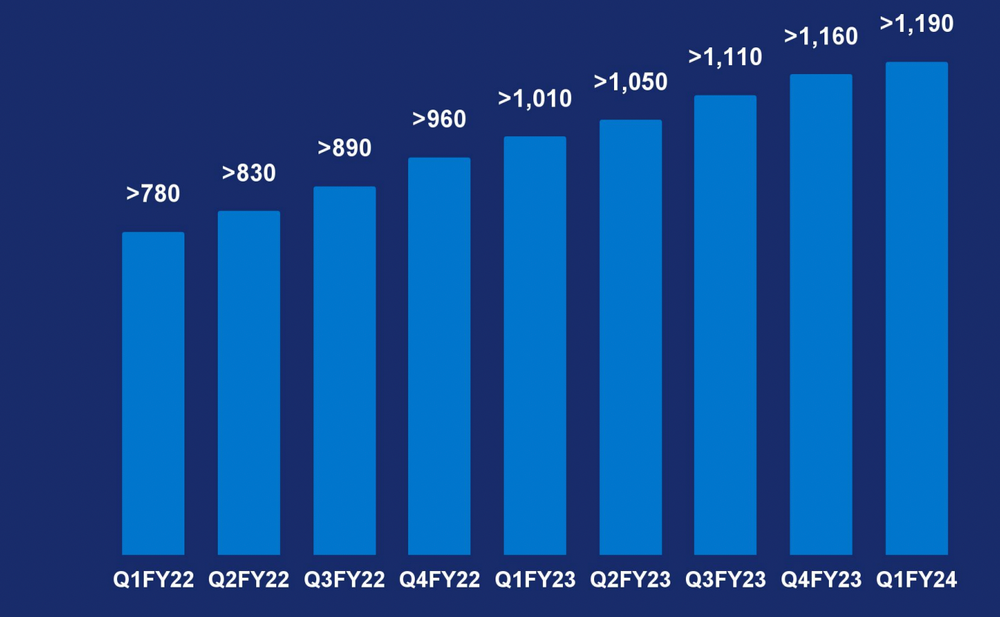

Die gute Nachricht ist angesichts des Land+Expand Vertriebsmodells, dass die über 20.000 Kunden umfassende Subskriptionsbasis von Elastic wie auch die Großkundenbasis weiter wächst: Die Anzahl der Kunden mit einem Annual Contract Value (ACV) über $100.000 betrug am Ende des FY23 über 1.190, das waren fast 200 mehr als vor Jahresfrist.

Quelle: Elastic Investor Präsentation

Fortschritte bei der Profitabilität im FY23

Das Wachstumstempo bei Elastic ist also seit etlichen Quartalen deutlich rückläufig. Umso wichtiger ist es, dass das Unternehmen dem Kapitalmarkt jetzt beweist, dass es nach dem zumindest vorläufigen Ende der High-Growth-Phase zügig in einen profitablen Modus umschalten kann.

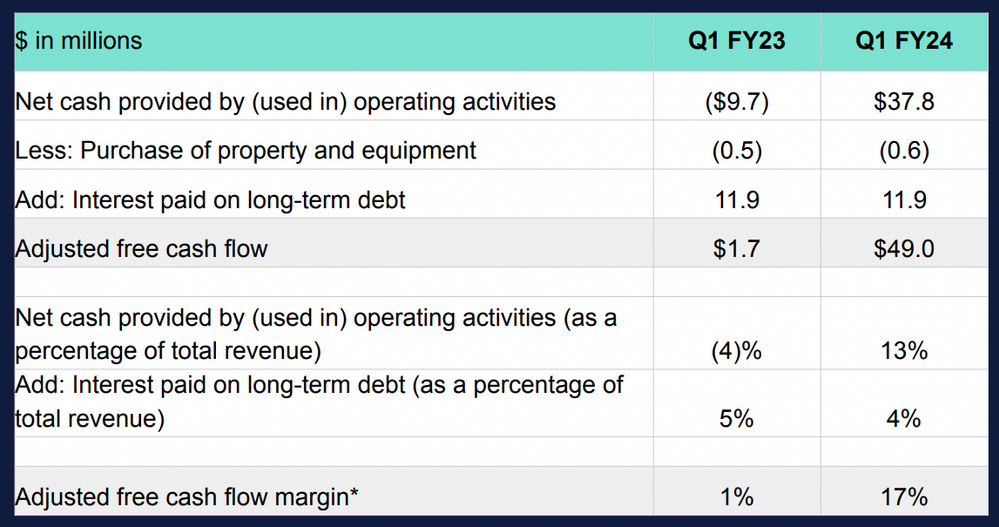

In diesem Zusammenhang das Wichtigste für mich: Der Cashburn konnte bei Elastic auch dank einer Reihe von Entlassungen im Jahresverlauf des FY23 bereits gestoppt werden. Im Bereits im April abgelaufenen FY23 erzielte man schlussendlich einen positiven Free Cashflow von $44 Mio. nach $12 Mio. im Vorjahr. Auch die operative Marge von 4% war (Non GAAP) im FY23 erstmals positiv.

Unterm Strich stand im FY23 aufgrund der Verbuchung von (zu) hohen Aktienvergütungen i.H.v. 19% vom Umsatz ein weiterhin deutlicher Nettoverlust von $236 Mio., das sind immerhin 22% vom Umsatz.

Die Verwässerung für die Aktionäre war im FY23 mit 3,4% allerdings längst nicht so schlimm, wie die hohen Aktienvergütungen vermuten lassen. Die Altaktionäre profitierten hier wohl davon, dass längst nicht alle ausgegebenen und nach GAAP verbuchten Aktienoptionen auch wirklich zugeteilt wurden, z.B. weil zahlreiche Mitarbeiter das Unternehmen verlassen mussten.

Im 1. Quartal des FY24 konnte man jetzt weitere deutliche Fortschritte auf dem Weg zur Profitabilität erreichen. Nach einem operativen Cashburn i.H.v. $10 Mio. im Vorjahresquartal erzielte man nun eine deutlich zweistellige operative Cashflow Marge!

Quelle: Elastic Investor Präsentation

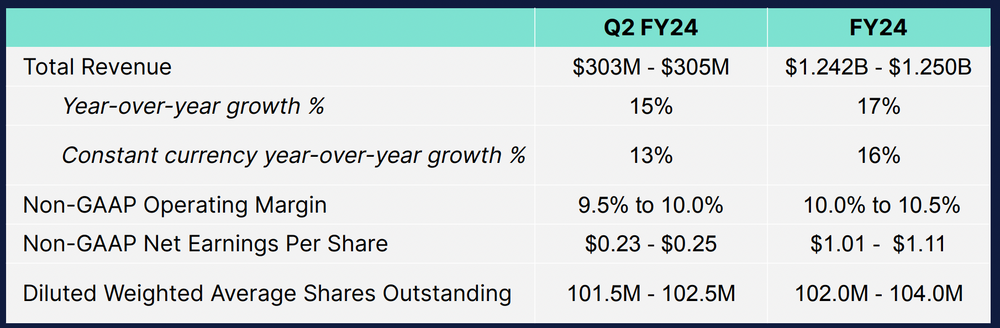

Elastic Guidance für das FY24

Womit wir bei der initialen Guidance für das seit Mai laufende FY24 wären:

Ab dem laufenden FY24 soll nachhaltig eine zweistellige Marge aus dem operativen Geschäft und auch beim Cashflow erwirtschaftet werden. Die nach dem Q1 FY24 aktualisierte finanzielle Prognose für 2. Quartal des FY2024 (bis zum 31. Oktober 2023) sieht einen Umsatz bis zu $305 Mio. vor, was einem Wachstum von 15% im Jahresvergleich entspricht.

Für das Geschäftsjahr 2024 (bis zum 30. April 2024) wird (unverändert zur bisherigen Guidance) ein Gesamtumsatz bis zu $1,25 Mrd. erwartet, das entspricht einem Wachstum von 16%.

Quelle: Elastic Investor Präsentation

Auch wenn die hier kommunizierten Non-GAAP Zahlen für die Profitabilität viel freundlicher aussehen als noch vor einigen Quartalen: Im FY24 dürfen wir Elastic Aktionäre aufgrund der erheblichen Aktienvergütungen für die Mitarbeiter noch keinen Nettogewinn erwarten.

AI ist mehr als ein Hoffnungsträger

Der größte Hoffnungsträger für Elastic auf dem Weg raus aus der Talsohle und hinein in eine Phase des wiederbeschleunigten Wachstums ist – wie könnte es in diesen Zeiten anders sein – das Thema AI.

Seit einigen Monaten gibt es im Elastic Produktmarketing kaum ein anderes Thema als die große Bedeutung der Elastic Technologie bei der Umsetzung der GAI Projekte (Generative AI), die jetzt von vielen Unternehmen gestartet werden.

Um diese AI Usecases bestmöglich zu unterstützen, hat Elastic vor einigen Monaten die Elasticsearch Relevance Engine for AI (ESRE) vorgestellt. Und tatsächlich erscheint es plausibel, dass die marktführende Such-Technologie von Elastic einen großen Mehrwert liefern kann, wenn es darum geht, die Large Language Modelle (LLMs) aka GPT und Co. mit dem Wissen aus den proprietären Datenbeständen der Unternehmen anzureichern.

Denn dieses Fakten-Wissen braucht es, damit in den Unternehmen auf LLMs basierende „Copiloten“ entstehen, die zuverlässige Antworten liefern und nicht etwa halluzinieren, wie das die derzeitig verfügbaren Lösungen auf Basis der öffentlich verfügbaren LLMs (wie ChatGPT) oftmals tun.

Die vielleicht positivste Nachricht im Analystencall nach dem Q1 FY24 war das Update zum Stand der Dinge bei der Adoption des neuen ESRE Produktes. Denn nach Aussage des Elastic CEO wird ESRE bereits heute – nur wenige Monate nach dem Start – von hunderten von zahlenden Kunden genutzt.

Today, we have hundreds of paying customers using ESRE for vector search. We anticipate that as customers start to put more and more of these use cases into production, generative AI will be a real tailwind for our business.

Die Bewertung der Elastic Aktie

Diese AI Phantasie ist sicherlich der Hauptgrund dafür, dass die Elastic Aktie sich unmittelbar nach dem Q1 FY24 Analystencall um 20% verteuerte und sich damit von den zum Jahreswechsel erreichten Tiefständen nun doch deutlich erholt hat.

Bei einem Elastic Aktienkurs von 74$ errechnet sich ein Enterprise Value von knapp $7 Mrd. Das entspricht einem EV/Sales Verhältnis von 5,5 auf Basis des für das laufende FY24 erwarteten Umsatzes.

Für das laufende Geschäftsjahr FY24 wird man auch erstmals eine sinnvolle Bewertung der Elastic Aktie auf Basis des Cashflows vornehmen können. Ich erwarte einen Free Cashflow von ca. $150 Mio., das entspräche dann einem EV/FCF Verhältnis von ca. 45.

Das ist nicht unbedingt ein Schnäppchen für ein Unternehmen, das nur noch weniger als 20% pro Jahr wächst. Allerdings kann man auch nicht von ungerechtfertigten Hype-Kursen wie z.B. bei Nvidia sprechen, die nach einer deutlichen Korrektur verlangen würden.

Ich sehe Elastic daher derzeit als fair bepreist an. Die Elastic Aktie ist aktuell für mich „nur“ eine Halteposition, mit der ich aufgrund des schwächelnden Wachstums trotz der AI Story nicht mehr uneingeschränkt glücklich bin.

Das könnte sich natürlich jederzeit wieder ändern, falls auch in den Elastic Zahlen offenbar wird, dass der flexible Elastic Software-Stack mit seinen Lösungen für Enterprise Search, Observability und Security nicht nur jede Menge AI Phantasie bietet, sondern tatsächlich mehr und mehr zur Konsolidierung der Lösungen anderer Hersteller verwendet wird.

Ein solches Bild von Elastic als technologisch führender Analytics-Plattform wurde vom Elastic Management auch im jüngsten Analystencall wieder gezeichnet, ohne dies wirklich mit harten Zahlen zu belegen.

Aber es deutet nach dem Q1 FY24 tatsächlich einiges darauf hin, als könnte sich die Entwicklung der vergangenen 12-18 Monate im nach hinein nur als Wachstumsdelle herausstellen. Sollte sich das Wachstum des Unternehmens wieder beschleunigen und Elastic gleichzeitig weiterhin deutliche Verbesserung der Profitabilität zeigen, so sind mittelfristig deutlich höhere Kurse für die Elastic Aktie zu erwarten. Es bleibt spannend.

Wenn Du die weitere Entwicklung von Elastic gemeinsam mit mir beobachten möchtest, dann kannst Du jetzt meinen kostenlosen wöchentlichen High-Growth-Investing Newsletter bestellen.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von Elastic. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die ,rechtlichen Hinweise.