Dieser Beitrag ist das Update einer erstmals im Dezember 2023 veröffentlichten Aktienanalyse. Er wurde aktualisiert und wesentlich erweitert nach den Zahlen vom 1. Quartal des FY 2025.

Veeva Systems aus meinem investierbaren Musterportfolio wird im deutschsprachigen Raum von Anlegern zu Unrecht nur wenig beachtet. Obwohl das US Softwareunternehmen bereits seit 2013 börsennotiert ist und als Marktführer für branchenspezifische Cloud-Lösungen in der Pharma- und Biotech-Industrie gilt.

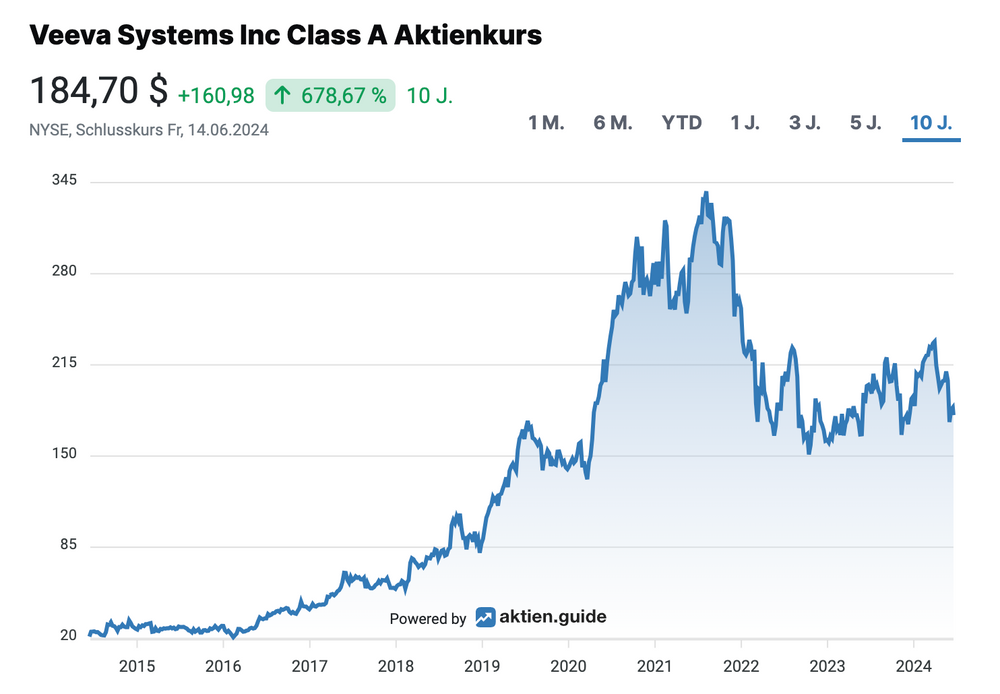

Veeva wurde 2007 u.a. von dem ehemaligen Salesforce Mitarbeiter Peter Gassner gegründet. Das Unternehmen feierte 2023 sein 10-jähriges Nasdaq Jubiläum. Der Ausgabepreis von 20$ verdoppelte sich gleich am ersten Tag und nach Jahren des Preisanstiegs erreichte die Veeva-Aktie in 2021 historische Höchstkurse von über 330$.

Dann folgte der Absturz im allgemeinen Tech Crash. Auch heute noch notiert die Veeva Aktie annähernd 50% unter ihrem damaligen All-Time-High.

Veeva Systems Aktienkursentwicklung

Ich selbst habe Veeva schon vor dem IPO als herausragendes Enterprise-Content-Management-System für die Pharma-Industrie kennengelernt. Damals war Veeva ein Wettbewerber meiner eigenen Firma. Leider erschien mir die Veeva Aktie zum IPO viel zu teuer und ich habe damals den Einstieg nie geschafft.

Nun, 10 Jahre später sehe ich nach der langen Konsolidierungsphase eine zweite Chance und habe Ende 2023 eine Position der Veeva Aktie für mein Musterportfolio erworben.

Die Positionierung von Veeva am Markt

Der insgesamt adressierbare Markt (TAM) für Veeva ist die Life-Science Industrie spezifische Software inkl. der zugehörigen Daten-Services. Die Größe dieses TAMs wird vom Unternehmen mit $20 Mrd. angegeben. Das erscheint nicht besonders groß im Verhältnis zu anderen Software-Märkten, die Penetration durch Veeva beträgt aktuell ca. 12%.

Die Konkurrenz ist in einem solchen vertikalen (branchenspezifischen) Markt jedoch viel überschaubarer und die Markteintrittsbarrieren sind höher als in einem horizontalen Markt, für den Software-Tools unabhängig von den Anforderungen einzelner Branchen designt werden.

Bei einer vertikalen Softwarelösung für ein regulatorisches Umfeld wie der Pharma-Industrie fließt unendlich viel Fachwissen in die Software ein. Solche Lösungen sind nur sehr aufwendig zu ersetzen, die durchschnittliche Lebensdauer einer Veeva Installation beträgt über 15 Jahre.

Die Veeva Produkte

Veeva erzielt seinen Umsatz zu 80% aus wiederkehrenden Software-Subskriptionen. Die restlichen 20% kommen aus dem Dienstleistungsgeschäft z.B. aus der komplexen Integration und Migration der eigenen Softwarelösungen in die Kundenumgebungen.

Veeva bietet auf Basis der eigenen cloud basierten Enterprise Content Management Plattform namens Veeva Vault eine ganze Reihe von vorgefertigten Applikationen an und hat sich in den vergangenen Jahren erfolgreich zu einem echten Multi-Produkt-Unternehmen gewandelt.

In der sogenannten “Development Cloud” bietet das Unternehmen vielfältige Lösungen, die bei der Entwicklung neuer Pharma- und Biotech-Produkte benötigt werden. So werden z.B. klinische Studien mittels der Veeva Produkte umfassend dokumentiert und begleitet.

Mit der “Commercial Cloud” bietet Veeva industrie-spezifische Lösungen für Vertrieb und Marketing in der Life Sciences Industrie an. Hier steht ein großer Umbruch bevor: Denn bisher waren Salesforce und Adobe wichtige strategische Partner von Veeva. Die Veeva CRM Lösungen wurden z.B. auf Basis der Salesforce CRM Technologie gebaut, man zahlt dafür bis heute hohe OEM-Lizenzgebühren an Salesforce.

Jetzt ist man dabei, die wichtige CRM Applikation auf die eigene Veeva Vault Plattform umzustellen. Das ist eine Mammutaufgabe mit der Notwendigkeit von großen Migrationen bei jedem einzelnen Kunden, die zwischen 2025 und 2030 stattfinden werden.

Auch ureigene Veeva Produkte zur Marketing-Automatisierung sind in der Entwicklung, hier setzte man bisher auf eine Partnerschaft mit Adobe.

All diese OEM-Partnerschaften drücken heute noch auf die Gross Margin von Veeva, die bei im Branchenvergleich eher durchschnittlichen 72% (GAAP) liegt. Ich gehe davon aus, dass die Gross Margin bis 2030 aufgrund der Reduzierung von OEM Fees in Richtung 80% ansteigen wird.

Die Veeva Kunden

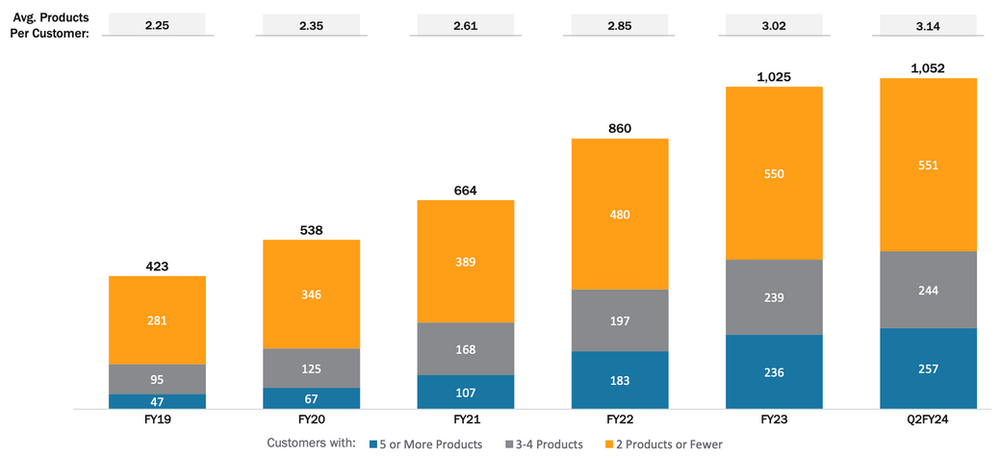

Die Veeva Kundenbasis besteht aus mehr als tausend Kunden aus der Life Sciences Industrie. Dazu zählen neben Pharma- und Biotech-Unternehmen auch Kunden aus der Medizintechnik.

Die Top 50 Kunden stehen dabei für zwei Drittel der Subscription Umsätze. Dieser Fokus auf die großen Pharmakonzerne bedeutet ein Risiko aufgrund der im Vergleich zu anderen Softwareanbietern hohen Kundenkonzentration. Andererseits ist das die logische Folge der Positionierung von Veeva als wohl wichtiger strategischer Softwarepartner der Pharma- und Biotech-Industrie.

Veeva Kundenbasis der Development Cloud (Stand Nov. 2023)

Über die Hälfte der Kunden nutzt mindestens 3 verschiedene Veeva Produkte. Die Entwicklung der Kundenbasis belegt, dass die Land+Expand Vertriebsstrategie bei Veeva gut funktioniert.

Die Veeva Geschäftszahlen im FY25

Veeva verfolgt seit jeher sehr langfristige Wachstumspläne. Bei einem damaligen Umsatz von gerade mal $300 Mio. gab das Management 2015 ein Umsatzziel von $1 Mrd. bis 2020 vor. Die erste Umsatz-Milliarde wurde bereits 2019 erreicht. Daraufhin gab Veeva ein $3 Mrd. Umsatzziel für das Kalenderjahr 2025 aus. Auch hier liegt man im Plan.

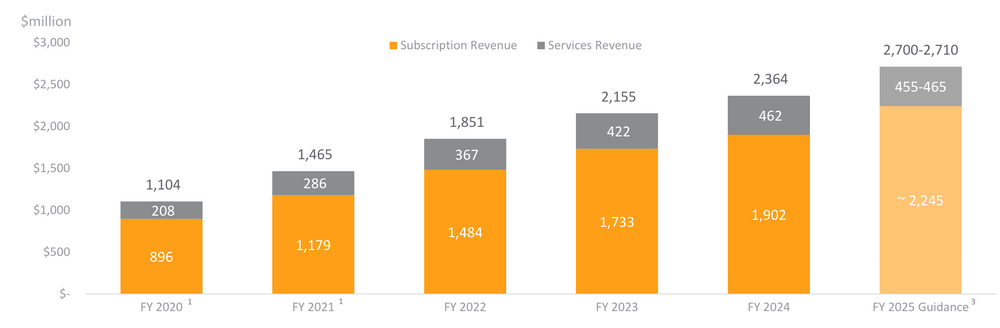

Kurzfristig muss Veeva jedoch – wie viele andere SaaS-Companies auch – einige Rückschläge aufgrund der schwierigen konjunkturellen Lage verkraften. Der Umsatz im bereits im Januar beendeten FY24 lag bei $2,364 Mrd. Das bedeutete ein Wachstum von nur noch 10%, nach 16% im FY23 und 26% im FY22. Das stürmische Wachstum gehört bei Veeva also erst einmal der Vergangenheit an.

In den Zahlen zum FY24 berücksichtigt ist allerdings ein bilanzieller Sondereffekt aus der veränderten Verbuchung von Einnahmen, durch den Umsätze i.H.v. ca. $90 Mio. ins laufende FY25 verlagert werden. Das Wachstum im FY24 wurde durch diesen TFC Impact (TFC = Termination for Convenience) um ca. 4% gedrückt. Das Wachstum im aktuellen FY25 wird dafür künstlich um diesen Sondereffekt aufgebläht ausgewiesen.

Im Services-Geschäft hat man in den vergangenen Quartalen die Umsatzziele nicht erreicht und musste daher die Planzahlen zurücknehmen. Das wichtigere Subskriptionsgeschäft war von dieser Planverfehlung nicht berührt. Dennoch drückt das schwächelnde Services-Geschäft auf das Gesamtwachstum.

Für das laufende FY25 erwartet man (inklusive des angesprochenen Sondereffektes) nun einen Zuwachs von ca. 15% auf über $2,7 Mrd. Das wichtigere Subskriptionsgeschäft soll um 18% vorankommen.

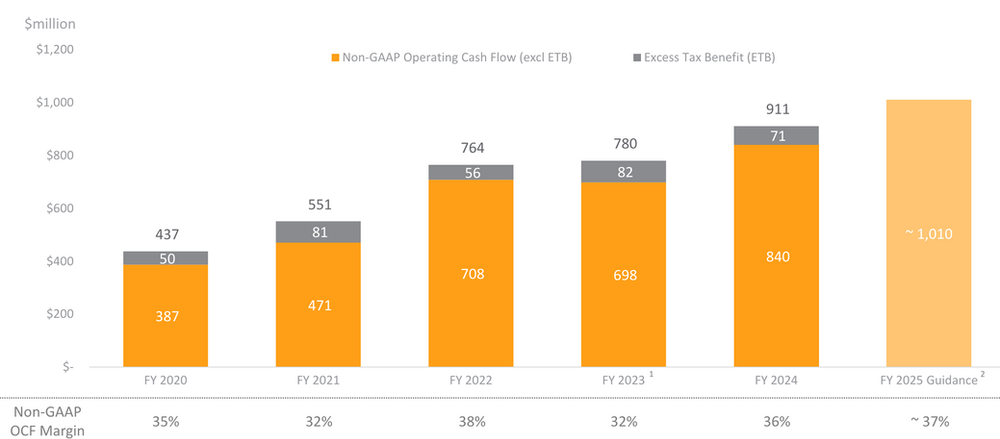

Veeva ist im Gegensatz zu vielen anderen Cloud-Companies bereits seit Jahren hochprofitabel.

Für das FY24 erwirtschaftete man einen operativen Gewinn von $843 Mio. bzw. eine Marge von über 35% (Non-GAAP), der im laufenden FY25 um mehr als 25% auf weit über $1 Mrd. ansteigen soll.

Veeva erwirtschaftet bereits seit Jahren hohe Free Cashflow Margen, die zuletzt auf über 45% anstiegen. Der Rule-of-40 Score (hier einfach erklärt) liegt damit bei ca. 60%, was für ein extrem effizientes Wachstum spricht.

Die Nettomargen nach GAAP liegen trotz der branchenüblichen hohen Aktienvergütungen ebenfalls über 20%. Die Verwässerung betrug zuletzt unter 1% p.a. und ist damit unkritisch.

In den vergangenen Jahren ist der Cashbestand bei Veeva immer weiter angewachsen. Mittlerweile sitzt das schuldenfreie Unternehmen auf flüssigen Mitteln von fast $5 Mrd. und das Management muss sich fragen lassen, wie man dieses Kapital einzusetzen gedenkt.

Ich bin gespannt, denn bisher war Veeva weder für abenteuerliche Übernahmen noch für aggressive Aktienrückkäufe bekannt. Die Veeva Bilanz ist blitzsauber und beherbergt weniger als $500 Mio. an immateriellen Vermögensgegenständen. Das ist einigermaßen ungewöhnlich für ein Softwareunternehmen dieser Größenordnung.

Veeva als Public Benefit Corporation

Veeva legt großen Wert darauf, dass das Unternehmen etwas anders tickt als die meisten anderen börsennotierten US Software-Companies. Die Grundwerte der Company sind nicht direkt auf Shareholder Value ausgerichtet, sondern stellen den Erfolg von Kunden und Mitarbeitern sowie das Wohl des Planeten und der Gesellschaft an vorderster Stelle.

Veeva ist eine der ersten börsennotierten Gesellschaften, die ihre Organisationsform offiziell in eine “Public Benefit Corporation” (PBC) gewandelt hat.

Der Veeva Vertrieb sucht tatsächlich – anders als in der Enterprise Softwareindustrie üblich – nicht nur den schnellen Deal am Quartalsende, sondern baut geduldig mit seinen Kunden echte strategische Partnerschaften auf. Der CEO wird nicht müde zu betonen, dass er für jeden Dollar Umsatz, den Veeva macht, über 2$ Mehrwert bei den Kunden schaffen will.

Ich kann Euch aus eigener Erfahrung mit einigen Veeva Mitarbeitern in meinem Freundes- und Bekanntenkreis berichten, dass dieses Thema PBC bei Veeva tatsächlich mehr ist als nur eine clevere Marketing-Strategie.

Anders als in den meisten anderen Software-Unternehmen gab es nach dem Ende des Tech-Booms 2022 bei Veeva auch keine größeren Entlassungswellen oder andere heftigen Kostensparmaßnahmen, welche die Unternehmenskultur belasten würden.

Mitarbeiter bescheinigen dem Gründer und CEO Peter Gassner, dass er auch als Milliardär nicht abgehoben, sondern bodenständig geblieben ist, aber gleichzeitig visionär und extrem langfristig denkt.

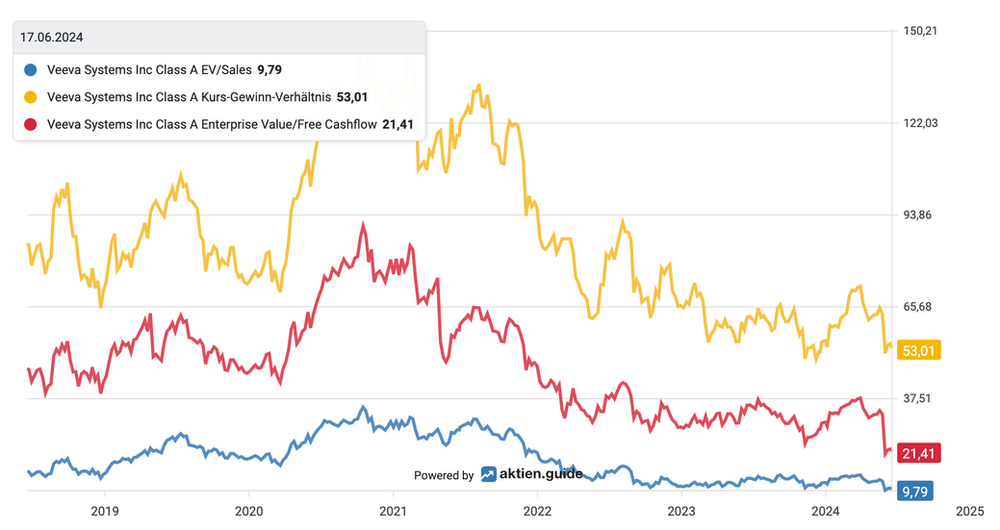

Bewertung der Veeva Aktie

Wie eingangs erwähnt, notiert die Veeva Aktie Mitte 2024 noch immer 47% unter ihren vor mehr als 2 1/2 Jahren erreichten Höchstständen, obwohl das hochprofitable Unternehmen seitdem weiter deutlich zweistellig gewachsen ist.

Die entscheidende Frage für ein Investment zum heutigen Zeitpunkt ist, ob Veeva inzwischen in seine damals doch zu ambitionierte Bewertung hineingewachsen ist.

Die Veeva Aktie ist m.E. jetzt fair bepreist, auch wenn die Aktie mit einem KGV von über 50 (TTM) bei oberflächlicher Betrachtung nicht gerade preisgünstig aussieht.

Ich bevorzuge ohnehin eine Betrachtung der Bewertung auf Basis des Cashflow-Multiple und auf dieser Basis sieht die Veeva Aktie mit einem Verhältnis von Enterprise Value zu Free Cashflow (EV/FCF hier einfach erklärt) von 21 viel attraktiver aus. Das EV/Sales Verhältnis (hier einfach erklärt) ist erstmals überhaupt einstellig.

Ganz egal ob man KGV, EV/Sales oder EV/FCF als Maßstab anlegt, bleibt festzuhalten: die Veeva Aktie war wohl noch nie so günstig zu haben wie heute. Das liegt natürlich auch daran, dass die Wachstumsraten deutlich zurück gingen.

Aus einer High-Growth-Company ist mittlerweile ein „nur“ noch solide zweistellig wachsendes hochprofitables Unternehmen geworden.

Fazit

Ich investiere 10 Jahren nach dem IPO jetzt doch noch in Veeva, weil ich mich am langfristig wohl wichtigsten strategischen Software-Partner der Life Sciences Industrie beteiligen möchte. Ein Investment in Veeva gibt mir zudem das gutes Gefühl, mich an einer Public Benefit Corporation zu beteiligen, in der nicht nur viel Geld verdient, sondern auch viel Gutes getan wird.

Das alles entscheidende Argument aber: Ich traue dem Unternehmen zu, seinen Cashflow noch auf Jahre hinaus im Schnitt um ca. 20% p.a. zu steigern. Ich gehe in meinem Investment Case davon aus, dass die Veeva-Aktie ihre alten Höchststände von über 330$ bis spätestens 2030 übertreffen wird.

Wenn Du die weitere Entwicklung von Veeva gemeinsam mit mir beobachten möchtest, dann kannst Du jetzt meinen kostenlosen wöchentlichen High-Growth-Investing Newsletter bestellen.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von Veeva Systems. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.