Es hat sich mittlerweile bei den meisten Anlegern herumgesprochen, dass nicht nur der Nasdaq100 Aktienindex, sondern auch der US Gesamtmarkt (gemessen am S&P 500 Index) den anhaltenden Höhenflug hauptsächlich den „Magnificient 6“, d.h. der Wertsteigerung von Nvidia, Microsoft, Apple Alphabet, Meta und Amazon verdanken.

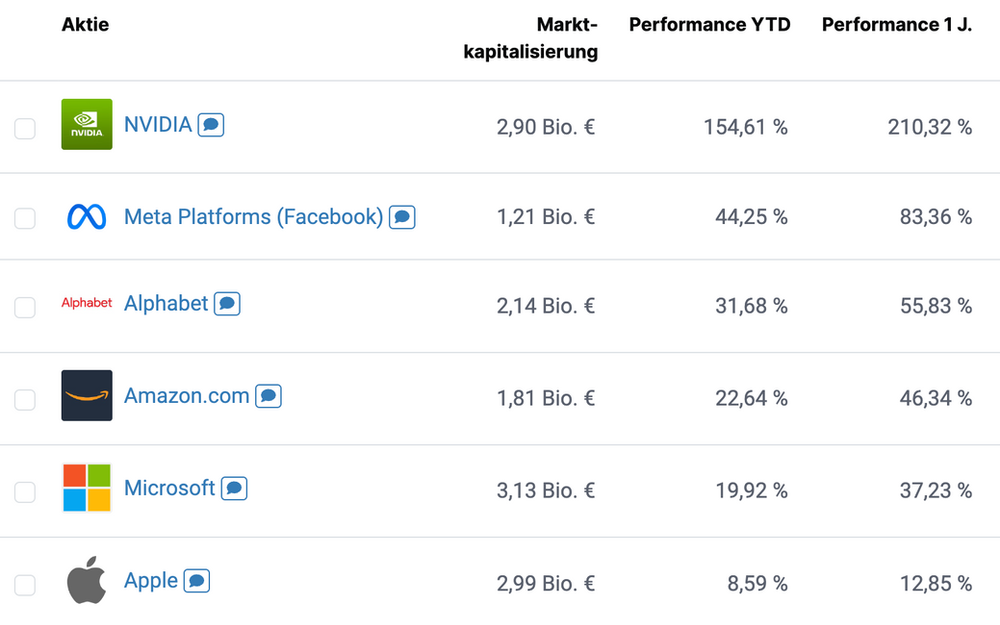

Die Performance dieser 6 Big-Tech Riesen, allen voran Nvidia, in den letzten 6 bzw. 12 Monaten ist einfach nur atemberaubend:

Quelle: aktien.guide Screeener

Ebenso atemberaubend ist allerdings auch der Raum, den die Magnificient 6 mittlerweile im großen weiten Feld des S&P 500 Index einnehmen. Zur Erinnerung: der S&P 500 enthält die 500 wertvollsten US Unternehmen gewichtet nach ihrer Marktkapitalisierung (der handelbaren Aktien).

Quelle: Slickcharts

Alleine auf die o.g. Magnificient 6 sind inzwischen 31% der Marktkapitalisierung im S&P 500 konzentriert.

Viele Anleger finden das besorgniserregend und fragen sich, ob diese Abhängigkeit von einzelnen Unternehmen zwangsläufig auf einen größeren kommenden Kursrutsch des Gesamtmarktes hindeutet.

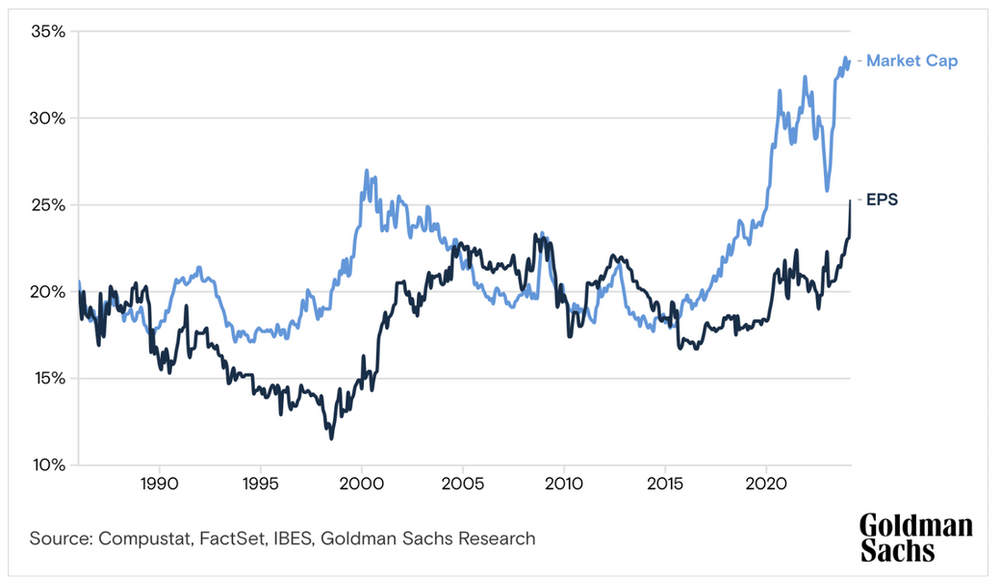

Die 10 größten US-Aktien machen heute 37% der Marktkapitalisierung des S&P 500 Index aus und verursachen damit die seit Jahrzehnten höchste Konzentration. Selbst die auf auf dem Höhepunkt der Dotcom-Blase im Jahr 2000 erreichte Konzentration von 27% wird deutlich übertroffen.

Fairerweise muss man allerdings bemerken, dass auch die Gewinne im Index noch nie so sehr auf die Top10 Werte konzentriert waren wie heute. Während die Top10 in 2000 gerade mal 15% des Gewinns im S&P 500 lieferten, sind es heute über 25%.

Anteil der 10 größten Unternehmen am gesamten S&P 500, Quelle: Goldman Sachs

Gibt es also überhaupt einen Grund zur Annahme, aus der hohen Marktkonzentration liesse sich auf einen bevorstehenden starken Rückgang am Aktienmarkt schliessen?

Extreme Konzentration am Aktienmarkt ist vergänglich

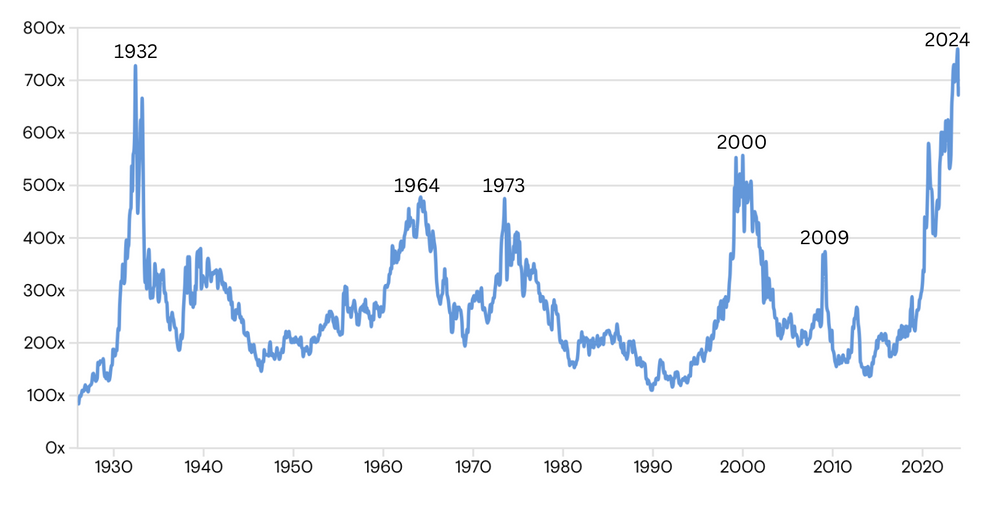

Der folgende Chart aus einer Studie von Goldman Sachs zeigt als Kennzahl für die Marktkonzentration die Marktkapitalisierung des teuersten Unternehmens im Vergleich zum 75. Perzentil. Das ist der Wert, bei dem 25% der Companies im S&P 500 darüber und 75% der Companies unter diesem Wert liegen.

Perioden extremer Marktkonzentration in den letzten 100 Jahren (Goldman Sachs)

Microsoft, Nvidia und Apple sind heute ca. 800 mal teurer als diese Benchmark. Das ist ein Extremwert, den es so in den vergangenen 100 Jahren nur am Ende der Weltwirtschaftskrise 1932 schon einmal gab.

Die wohl wichtigste Erkenntnis aus diesem Chart:

Es gab in den vergangenen 100 Jahren schon mehrfach heftige Ausreißer bei der Marktkonzentration, ähnlich wie wir sie heute bei Microsoft, Apple und Nvidia erleben.

Noch IMMER wurde diese hohe Konzentration relativ schnell wieder korrigiert, NIEMALS war die hohe Marktkonzentration einzelner Werte von Dauer!

Doch wie sind diese Ereignisse extremer Konzentration bzw. deren Auflösung im Kontext des US Gesamtmarktes zu sehen?

Folgt zwangsläufig danach ein Bärenmarkt?

Ein Blick in die Geschichte des S&P 500

Der erste Peak der Marktkonzentration 1932 fällt in die Weltwirtschaftskrise, die durch den Börsencrash am 24.10.1929 ausgelöst wurde. Am Ende einer jahrelangen Baisse wollten Investoren nur noch vermeintlich sichere Aktien kaufen, Nebenwerte waren krass unterbewertet.

Als sich nach 1932 die Marktkonzentration wieder auflöste, folgte bis 1937 eine Hausse mit einem Kuranstieg des S&P 500 um 400%!

Historie des S&P 500 Index, Quelle: Macrotrends

Allerdings gibt es auch einige Beispiele, bei denen die Auflösung einer hohen Marktkonzentration tatsächlich mit einem Bärenmarkt zusammenfiel.

In den Jahren nach 1973 folgte bis 1982 in USA eine lange Phase Wirtschaftsschwäche und mehreren Rezessionen (im obigen Chart grau hinterlegt). Die hohe Inflation wurde mit Zinsen von 10-20% bekämpft. Wenig überraschen begann in dieser Gemengelage 1973 ein langer Bärenmarkt. Der S&P 500 Index verlor bis 1982 über die Hälfte seines Wertes.

Marktkonzentration am Beispiel der IBM

Das damals dominierende Tech-Unternehmen war IBM, die mit ihrer hohen Marktkapitalisierung ca. 6-7% vom S&P 500 ausmachten. Eine sehr ähnliche Gewichtung also, wie wir sie heute bei Microsoft, Apple und Nvidia beobachten.

In den Jahren von 1987 bis 1993 verlor IBM zwei Drittel seines Wertes, die extreme Marktkonzentration seitens IBM löste sich auf. Vorher hatte die Aktie anlässlich der Markteinführung des IBM PC von 1981 bis 1987 allerdings um 200% zugelegt.

Marktkonzentration in der Dotcom Blase

An das Jahr 2000 können sich die älteren von Euch sicherlich noch gut erinnern. In den späten 90er Jahren hatte sich nach der Erfindung des Internets die berühmte Dotcom Blase aufgebaut.

Damals stiegen jahrelang alle Aktien derjenigen Unternehmen, die „irgendwas“ mit dem Internet machten. Viele der Geschäftsmodelle waren nicht tragfähig, doch das wurde lange Zeit von den Investoren einfach ignoriert.

Dann kam das große Erwachen, es kam wie es kommen musste: Die Blase platzte und der S+P 500 verlor bis Ende 2002 die Hälfte seines Wertes. Der Nasdaq-100 Index verlor gar über 75%!

Marktkonzentration am Beispiel Microsoft

Das in 2000 wertvollste Unternehmen der Welt war damals schon einmal Microsoft. Der Riese aus Redmond ist tatsächlich das einzige Tech-Unternehmen aus den Top 10, welches auch heute fast 25 Jahre später, immer noch bzw. wieder in den Top10 steht.

Und dennoch haben auch die langjährigen Microsoft Aktionäre einiges durchgemacht: Auch wenn das im logarithmischen Chart harmlos aussieht: In den Jahren von 2000 bis 2009 verlor Microsoft zwei Drittel seines Wertes und die hohe Konzentration löste sich auf.

Marktkonzentration am Beispiel Cisco

Noch viel schlimmer erging es den Aktionären von Cisco, die in 2000 mit Microsoft und General Electric zu den wertvollsten Unternehmen zählten.

Cisco beherrschte damals mit seinen Netzwerkkomponenten die Infrastruktur des aufkommenden Internets und galt damit als der führende „Schaufelverkäufer“ für den Bau des Internet. Von 1995 bis 2000 hatte die Cisco Aktie um 4.000% zugelegt.

Von 2000 bis 2002 verlor die Cisco Aktie nach dem Ende des Internet Hype ca. 90% ihres Wertes. Obwohl das Internet die Welt entscheidend veränderte und Cisco auf Jahre hinaus der klare Technologieführer blieb und seine Gewinne stetig steigern konnte. Aktuell notiert die Aktie des Netzwerkriesen niedriger als im Jahr 2000.

Fazit

Die heutige hohe Marktkonzentration von Big Tech hat die Sorge der Anleger verstärkt, dass ein starker Rückgang der größten Aktien zu einem Marktabschwung führen wird.

Der Blick in die Geschichte liefert jedoch keinen Hinweis darauf, dass das Auflösen der extrem hohen Marktkonzentration zwangsläufig zu einer allgemeinen Baisse führen wird. Die Geschichte zeigt vielmehr, dass „Aufholphasen“ der kleineren Werte genauso vorkommen wie allgemeine „Abwärtsphasen“. Nichts genaues weiß man nicht. 😉

Was jedoch unausweichlich erscheint ist, dass die historisch hohe Marktkonzentration auf Big Tech sich in den kommenden Jahren wieder auflösen wird. Ich folgere daraus: Auch ausgewählte Nebenwerte haben weiterhin ihre Daseinsberechtigung und werden in dieser Phase wieder aufholen. Oder anders ausgedrückt: VALUATION MATTERS!

Es sei denn, die Big Tech Bullen behalten Recht und mit dem AI Megatrend ist diesmal alles anders als bei anderen Technologiesprüngen in den vergangenen 100 Jahren. Ich würde nicht darauf wetten.