Quelle: div2div

International Income Portfolio (IIP)

Es ist jetzt ein gutes Jahr her, dass die Pandemie die Welt mit voller Wucht getroffen und für Veränderungen in vielen Bereichen gesorgt hat. Ein guter Zeitpunkt, das International Income Portfolio (IIP) und dessen Entwicklung mal wieder einem Check zu unterziehen.

Über das Pandemie-Jahr 2020 und das 1. Quartal 2021 hat sich das Portfolio wie folgt entwickelt:

01/2020 – Gesamtwert von 156.056,00 €

12/2020 – Gesamtwert von 169.665,00 €

03/2021 – Gesamtwert von 197.542,00 €

Ein Plus von 41.486,00 € innerhalb der letzten 15 Monate. Diese positive Entwicklung beinhaltet allerdings sowohl Kurssteigerungen als auch wesentliche Zuflüsse an Kapital. Wir haben versucht, die sich bietenden Chancen bei Qualitäts-Unternehmen während der Pandemie so gut wie möglich zu nutzen, auch wenn es uns nicht gelungen ist, die Tiefstände im März/April 2020 zu treffen. Dazu haben wir im Jahr 2020 etwas mehr Kapital eingesetzt als in den letzten Jahren. Die oben stehende Grafik zeigt die Entwicklung seit 2015 auf und verdeutlicht den „Schub“, den das IIP gerade in den vergangenen Monaten erhalten hat. Wir sind uns dabei aber bewusst, dass dies bei allgemein stark steigenden Märkten keine „Kunst“ ist.

„Everybody is a genius in a bull market“ (Mark Cuban).

Bekanntermaßen sind wir Buy-and-Hold Investoren, mit eindeutigem Focus auf Dividenden-Erträge. Die Pandemie mit all ihren, teils tiefgreifenden und nachhaltigen Auswirkungen hat u.a. dazu geführt, dass sich das IIP im Laufe von 2020 etwas mehr verändert hat als normalerweise üblich. Die meisten Werte des IIP, insbesondere die Core-Holdings, befinden sich allerdings schon sehr lange im Portfolio und werden es aller Voraussicht nach auch bleiben.

Folgende Werte mussten das International Income Portfolio im letzten Jahr aber aus unterschiedlichen Gründen verlassen.

- Daimler (DAI)

- Westrock (WRK)

- V.F. Corp (VFC)

- Weyerhaeuser (WY)

- Brookfield Property Partners (BPY)

- Brookfield Renewable Partners (BEP)

- Starbucks (SBUX)

- Hamborner REIT (HAM)

- BASF (BAS)

Neu hinzugekommen sind diese Werte:

- Johnson & Johnson (JNJ)

- Digital Realty Trust (DLR)

- Omega Healthcare Investors (OHI)

- Bristol-Myers Squibb (BMY)

- GlaxoSmithKline (GSK)

- VISA (V)

- Verizon (VZ)

- TransAlta Renewables (RNW)

- Ares Capital (ARCC)

- Sixth Street Specialty Lending (TSLX)

- Allianz GI Artificial Intelligence & Technology Opportunities Fund (AIO)

- Tekla Healthcare Investors (HQH)

- Reaves Utility Income (UTG)

Darüber hinaus haben wir bestehende Positionen bei Werten wie z.B. AT&T, AbbVie, Allianz, Deutsche Telekom, Munich Re, Deutsche Post, E.ON, W.P. Carey, Cisco Systems, IBM und PepsiCo weiter ausgebaut.

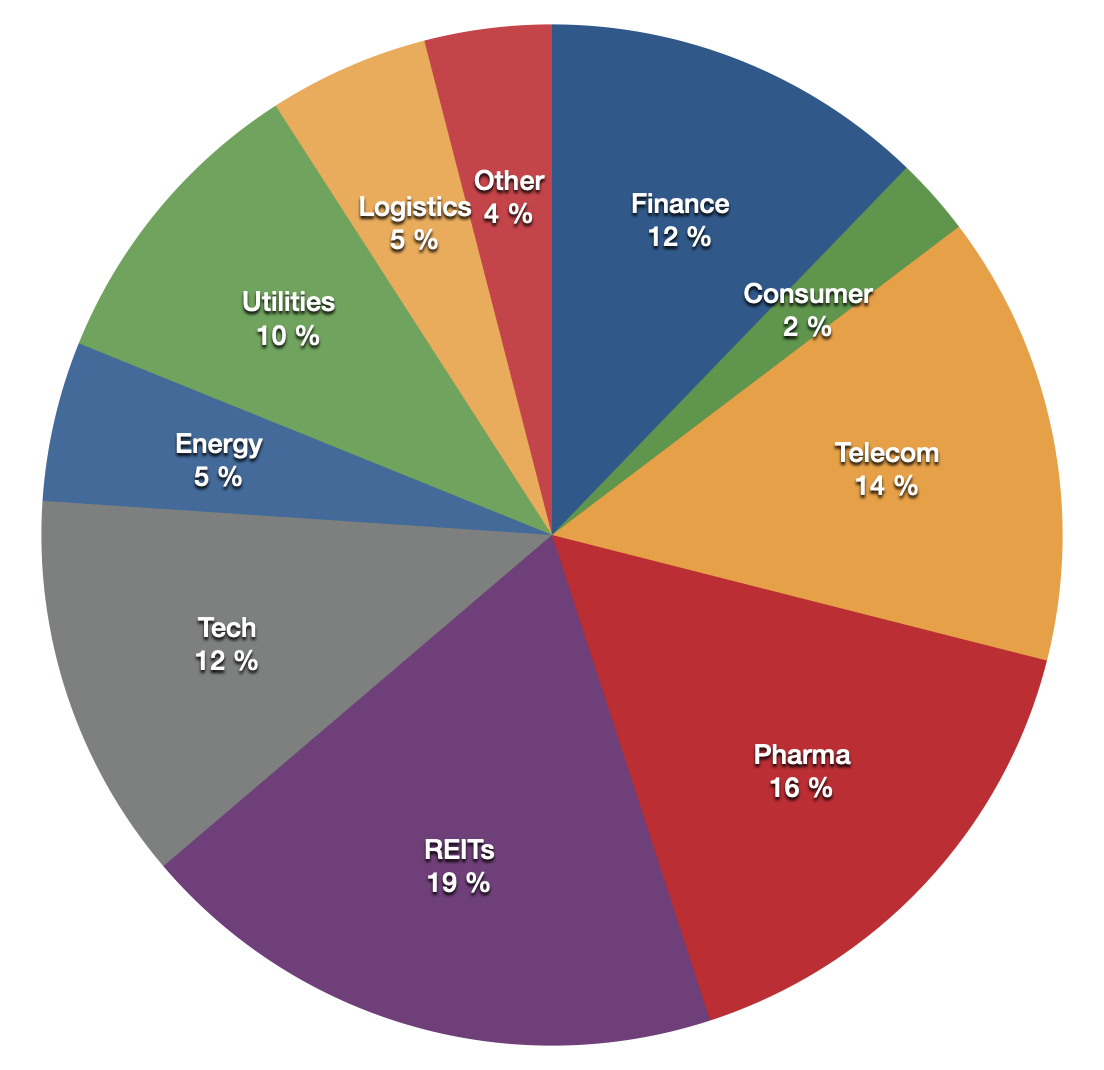

Wie schon öfter erwähnt, halten wir Diversifikation über verschiedene Branchen, Länder und Währungen für einen wesentlichen Stabilitätsfaktor bei einem Portfolio, welches vorrangig auf Income ausgerichtet ist. Die Branchenverteilung des IIP stellt sich aktuell wie folgt dar.

Branchenverteilung

Anmerkung: Business Developement Companies haben wir dem Bereich Finance zugeordnet und die Closed-End-Funds beim jeweiligen Schwerpunkt angegliedert ( Tekla Healthcare Investors zu Pharma etc.).

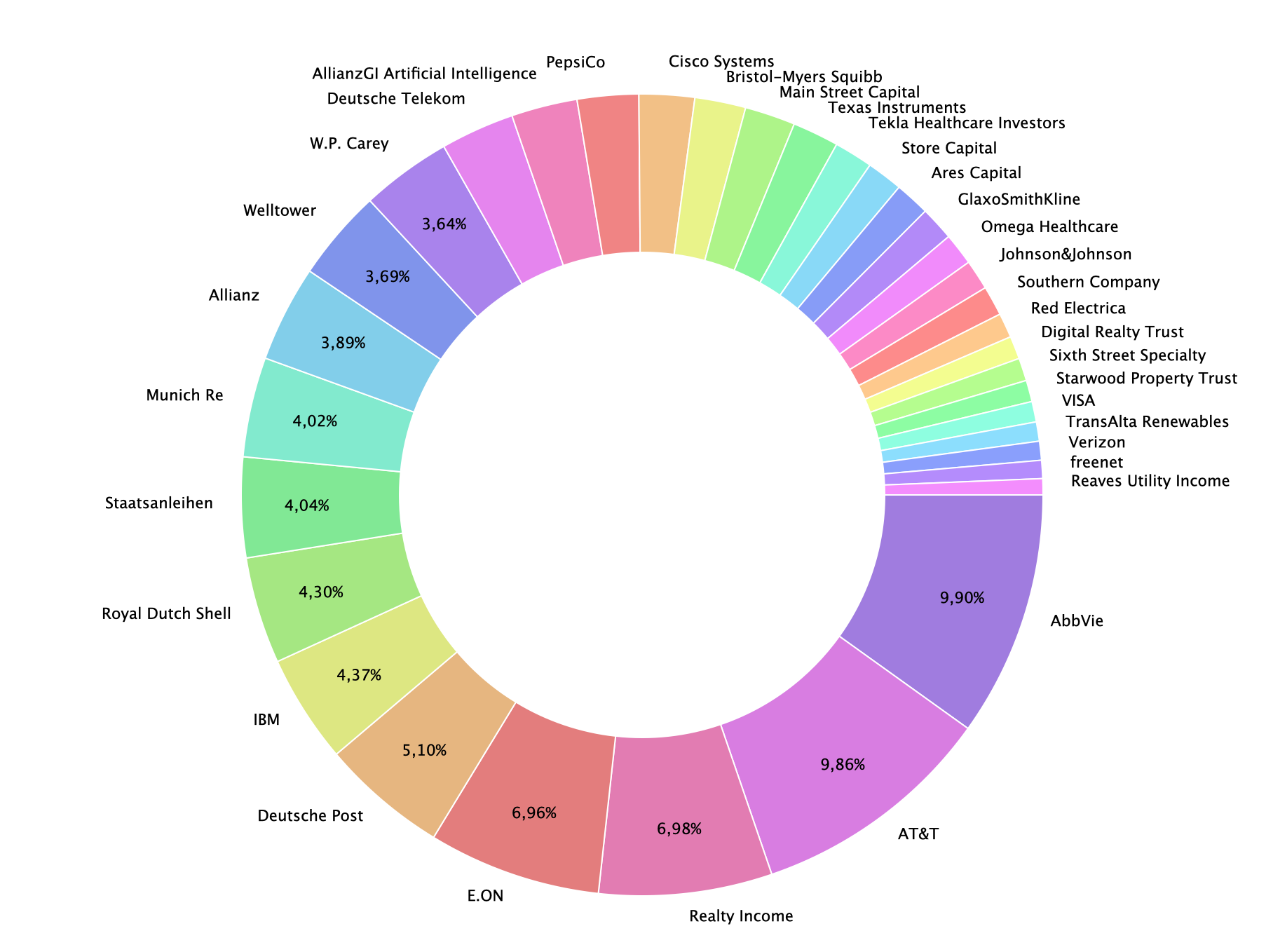

Asset Allocation

Quelle: Portfolio Performance Software

Allein unter Performance Gesichtspunkten gehören die folgenden Unternehmen aktuell zu den TOP 3:

- Deutsche Post +84 %

- Texas Instruments +47 %

- Munich Re +46 %

Zu den FLOP 3 Unternehmen zählen:

- freenet -32 %

- Royal Dutch Shell -31 %

- Red Electrica -21 %

Der Spruch „time in the market beats timing the market“ (Im Markt investiert zu sein ist besser als den Markt zu timen – frei übersetzt) mag abgedroschen klingen, hat sich unserer Meinung nach für Income Investoren aber gerade in der Pandemie bewahrheitet. Bei einigen Werten wie z.B. BASF, Daimler oder Hamborner REIT waren wir nicht geduldig genug und haben definitiv zu früh verkauft. Natürlich lässt sich dies im Nachhinein leicht feststellen, aber es geht uns darum, Muster zu erkennen und in Zukunft besser zu werden. Ein Verkauf von Positionen kommt für uns in aller Regel nur dann in Betracht, wenn das Geschäftsmodell in Gefahr bzw. kaputt ist oder die Dividendenpolitik des Unternehmens sich signifikant verändert hat. Bei dem Qualitäts-Dividendenwert BASF war beides nicht zutreffend und ein Verkauf während der Krise nicht wirklich die beste Lösung. Mit der Trennung von Daimler sind wir zwar auch im Nachhinein grundsätzlich zufrieden, da die Dividendenpolitik nicht zu unserer Strategie passt, aber der Zeitpunkt des Verkaufs war ebenfalls nicht optimal. Im Gegensatz dazu sind die Werte freenet, Royal Dutch Shell und Red Electrica noch im Portfolio und trotz der immer noch bestehenden „Buchverluste“ haben sich die Kurse von freenet und Shell von ihren Tiefs während der Krise deutlich (bis zu ca. 80%) erholt und die Dividenden wurden wieder eingesetzt (freenet) oder leicht angehoben (RDS).

Dividenden

Die Entwicklung der Dividenden-Erträge des IIP hat für uns oberste Priorität und wir haben uns daher bei der Zusammenstellung der Portfolio Werte darauf fokussiert. Wir konnten unser Ziel von 1.000 € netto an Dividendenwachstum pro Jahr auch 2020 erreichen, womit wir insgesamt sehr zufrieden sind. Alle Core-Holdings des Portfolios haben ihre Dividende 2020 konstant gehalten oder sogar weiter erhöht. Dies hat viel zur Stabilität der Erträge beigetragen und unterstreicht wie wichtig eine verlässliche und nachhaltige Dividendenpolitik der Unternehmen für Income Investoren ist. Die substantielle Dividendenkürzung von Royal Dutch Shell und einige weitere kleinere Kürzungen anderer Unternehmen wie die von Welltower konnten insbesondere durch neue Käufe aufgefangen werden.

Ausblick

Das International Income Portfolio befindet sich definitiv noch in der Aufbauphase und es liegt so Einiges an Arbeit vor uns. Wir wollen den Bereich der Internationalen Werte ausbauen, um eine breitere Diversifikation zu erreichen sowie die Abhängigkeit vom US-Dollar etwas verringern. Grundsätzlich sind wir mit der aktuellen Zusammensetzung des Portfolios aber sehr zufrieden, tiefgreifende Veränderungen oder einen Umbau planen wir nicht. Lediglich bei Royal Dutch Shell ist vorgesehen, die Position zu reduzieren, wenn sich dazu im Laufe des Jahres eine gute Möglichkeit ergibt. Wir planen das frei gewordene Kapital dann teilweise in den Bereich der Erneuerbaren Energie umzuschichten.

Neben dem Focus auf Internationale- und auch deutsche Werte haben wir uns für 2021 vorgenommen, den HighYield Sektor weiter auszubauen, sofern sich gute Gelegenheiten ergeben und das jeweilige Chance/Risiko Verhältnis aus unserer Sicht stimmt. Insbesondere bei HighYield Aktien ist ein besonderes Augenmerk auf die Nachhaltigkeit der Ausschüttungen erforderlich. Zu diesem Sektor zählen wir auch die Closed-End-Funds (CEFs), von denen die im Portfolio enthaltenen CEFs noch aufgestockt werden und evtl. 1-2 weitere hinzukommen sollen. Es bleibt aber dabei, dass Dividenden blue-chip Unternehmen auch in Zukunft der Schwerpunkt unserer Anlagestrategie sind und HighYield Werte als Beimischung dienen. Auch für 2021 ist unser Ziel das Portfolio weiter auszubauen und die Dividendenerträge um ca. 1.000 € +X auf insgesamt ca. 7.500 € netto zu steigern.

Vielen Dank für den Besuch bei Dividende-um-Dividende!

Hinweis

Die vorgenannten Ausführungen stellen ausdrücklich keine! Kauf/Verkaufsempfehlung dar. Sie spiegeln lediglich unsere Meinung wider und sollen zur Anregung eigener Recherche dienen.

-keine Anlageberatung –

Investments sind immer auch individuell zu betrachten und nicht jedes Investment passt zum Risikoprofil jeder Person.

Ich / wir sind in allen o.g. Werten des Portfolios investiert.

Der Beitrag wurde mit der größtmöglichen Sorgfalt erstellt. Eine Gewähr für die Richtigkeit der Zahlen/Daten kann allerdings nicht übernommen werden.