China ist einer der größten und am schnellsten wachsenden Märkte weltweit. Dennoch meiden viele Investoren China Aktien, weil sie die Risiken des chinesischen Aktienmarkts nicht einschätzen können. Zu den klassischen China-Risiken gehören Willkür eines autoritären Staates, Diskriminierung von Ausländern sowie ein mit erhöhter Unsicherheit verbundenes Zahlenwerk der Unternehmen. Im Zuge der politischen Spannungen mit den USA gesellten sich Risiken durch erzwungenes Delisting chinesischer Aktien an US-Börsen sowie ein Handelsverbot chinesischer Aktien für US-Bürger und US-Unternehmen hinzu. Diese gegen die chinesische Regierung und chinesische Unternehmen gerichteten Maßnahmen haben bereits zu teils massiven Kursverlusten chinesischer Aktien geführt. In gleichem Maße wie die Risiken steigen, steigen aber auch die potentiellen Chancen auf eine hohe Rendite, falls politisch erzwungene Abverkäufe zu einer fundamentalen Unterbewertung führen.

In diesem Artikel erkläre ich dir, wie der chinesische Aktienmarkt funktioniert. Ich zeige dir, welche Typen von China Aktien es gibt, an welchen Börsen diese zu kaufen sind und mit welchen einfachen Regeln du die Risiken minimieren kannst. Besonders detailliert gehe ich auf die Strafmaßnahmen der USA gegen chinesische Unternehmen und deren Aktien ein.

Der chinesische Aktienmarkt

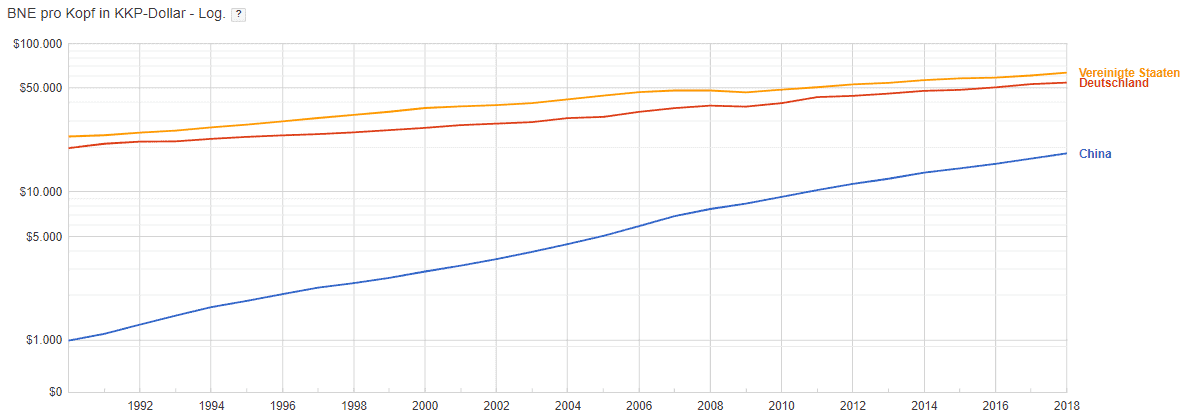

Mit knapp 1,5 Milliarden Einwohnern ist China das bevölkerungsreichste Land der Welt. Gleichzeitig wächst die chinesische Wirtschaft seit Jahrzehnten deutlich schneller in den westlichen Staaten und wächst die Kaufkraft der chinesischen Konsumenten beständig von Jahr zu Jahr. Laut Weltbank lag das Bruttonationaleinkommen eines Chinesen im Jahr 1990 noch bei unter 1.000 USD. Heute liegt es bei fast 20.000 USD und hat sich der Abstand zu Ländern wie Deutschland oder den USA mit Einkommen von 55.000 und 65.000 USD prozentual deutlich verringert.

Bruttonationaleinkommen pro Kopf (Daten: Weltbank; Grafik: Google)

Chinesische Giganten sind gemessen an der Marktkapitalisierung längst an den deutschen Börsengrößen vorbeigezogen. Tech-Aktien wie Alibaba und Tencent sind an der Börse drei bis viermal höher bewertet als die wertvollste deutsche Aktiengesellschaft SAP. Zu den weiteren chinesischen Unternehmen, die an der deutschen Vorzeigeaktie vorbeizogen, gehören eine Bank, zwei Versicherungen und sogar eine Brauerei. Prost! 🍺

Die Marktkapitalisierung der größten chinesischen und deutschen Unternehmen im Vergleich

Im Kernland China gibt es zwei voneinander unabhängige Börsen, an der unterschiedliche Aktiengesellschaften notieren. Eine Börse in Shanghai (SSE) und eine Börse in Shenzen (SZSE). Mit einer Marktkapitalisierung von über 6 Milliarden USD bringt die Börse in Shanghai etwas mehr Gewicht auf die Waage als die Börse in Shenzen mit einer Marktkapitalisierung von 4,7 Milliarden USD.

Außerdem gibt es noch eine chinesische Börse in der sogenannten Sonderwirtschaftszone Hong Kong. Addiert man alle die an der Hong Kong Börse gelisteten Unternehmen mit einer Marktkapitalisierung von 5,2 Milliarden USD zu den anderen zwei Börsen in China hinzu, ergibt sich eine Marktkapitalisierung aller chinesischen Unternehmen von 15,9 Billionen USD. Das wäre mehr, als alle an der Nasdaq gelisteten Unternehmen wert sind und entspräche 43 Prozent des Marktwerts aller in den USA gelisteten Unternehmen und knapp dem Achtfachen der an der Deutschen Börse gelisteten Unternehmen. Allerdings sind einige Unternehmen an mehreren Börsen gleichzeitig gelistet, weshalb der summierte Marktwert etwas zu hoch ist. Aber die Zahlen sind dennoch beeindruckend groß.

Die Börsen mit der größten Marktkapitalisierung der Welt (Quelle: TradingHours.com)

Sollte man in China investieren?

Ja. Entweder direkt über Einzelaktien oder über ETFs. China ist schon heute die zweitgrößte Volkswirtschaft der Welt und wächst weiterhin dynamischer als die anderen großen Volkswirtschaften. In weniger als 10 Jahren gilt ein Wertpapierdepot ohne China nicht länger als regional diversifiziert.

Die chinesischen Indizes

Eine Börse veröffentlicht in der Regel mehrere Aktienindizes. Zunächst einen vollständigen Index, der alle oder fast alle börsennotierten Unternehmen abbildet und auf den Namen XYZ Composite hört. In unserem Fall:

- für die Shanghai Stock Exchange der SSE Composite Index

- für die Shenzen Stock Exchange der SZSE Composite Index

- für den Hang Seng Composite Index

Die in Shanghai und Shenzen gelisteten Unternehmen werden in Renminbi gehandelt, während die Aktien in Hong Kong in Honk Kong Dollar notieren. Aus den Composite Indizes werden weitere Teil-Indizes gebildet, indem die Aktien nach Marktkapitalisierung oder Branchen aufgespalten werden. Typischerweise gibt es einen eigenen Sub-Index für die Unternehmen mit der höchsten Marktkapitalisierung. Beispielsweise bilden die 50 größten Unternehmen aus dem Hang Seng Composite Index den sogenannten Hang Seng Index. Dieses Vorgehen gleicht den USA mit dem Nasdaq Composite und dem Nasdaq 100.

Für chinesische Aktien gibt es also deutlich mehr Indizes als in Deutschland sowie zwei typische Handelswährungen anstatt nur einer.

Aktiengattungen in China

Doch damit nicht genug. Denn China ist ein restriktives Land. Was erlaubt ist und was nicht, entscheidet die Partei. Es liegt mir fern, das politische System Chinas zu kritisieren, zumal es für breite Teile der Bevölkerung einen wirtschaftlichen Aufschwung sorgt. Wichtig zu wissen ist jedoch, dass ausländische Investitionen in China trotz Erleichterungen nach wie vor Beschränkungen unterliegen. Für chinesische Aktien bedeutet dies, dass es drei Aktiengattungen gibt. Als ausländische Privatanleger sind in erster Linie die H-Aktien interessant.

Die Tabelle zeigt die wichtigsten Unterscheidungen zwischen den einzelnen Aktiengattungen:

| A-Aktie | B-Aktie | H-Aktie | |

| Börse | SSE / SZSE | SSE / SZSE | Hong-Kong |

| Währung | CNY | USD / HKD | HKD |

| Käufer | Chinesen | Jeder | Jeder |

Was kompliziert klingt, ist in der Praxis glücklicherweise sehr viel einfacher zu handhaben. Denn falls du eine chinesische Aktie kaufen möchtest, suchst du im Regelfall bei deinem Broker nach dem Namen der Isin des Unternehmens. Falls du die Aktie findest, ist sie für dich automatisch handelbar 😉

Lot-Größen in China

In China werden Aktien in Paketen gehandelt. Diese Pakete werden Lot genannt. Du kannst also nicht beispielsweise nur eine chinesische Aktie kaufen, sondern musst mindestens ein komplettes Lot ordern. Wie viele Aktien ein Lot beinhaltet, ist bei den Börsen in Shanghai und Shenzhen fix bei 100 und bei der Börse in Hong-Kong von der Aktie abhängig.

| Börse | Shanghai | Shenzhen | Hong-Kong |

| Lot-Größe | 100 | 100 | Variabel |

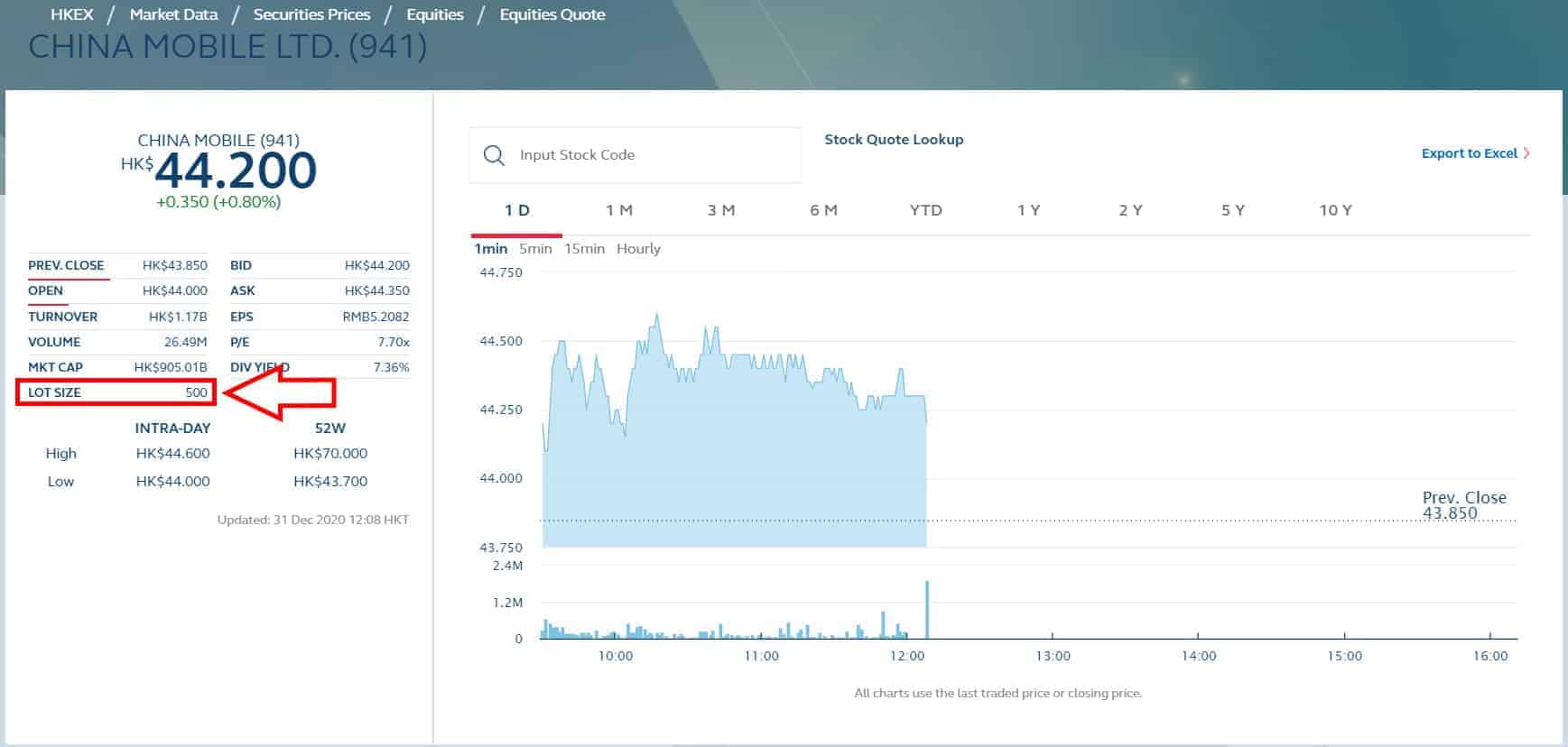

Wie viele Aktien ein Lot an der Börse Hong-Kong beinhaltet, siehst du für die jeweilige Aktie auf der Webseite der Honk-Kong Stock Exchange. Die Lot-Größe für China Mobile ist beispielsweise 500:

Die Angabe der Lot-Size von China Mobile an der Honk-Kong Stock Exchange

Die Lot-Größe ist jedoch nur für den Kauf chinesischer Aktien relevant. Verkauft werden können auch nur Teile eines Lots. In diesem Blogartikel findest du weitere Hintergrundinfos zur Ordergröße chinesischer Aktien.

Wo China Aktien kaufen?

In China gelistete Aktien kann man an einer der drei chinesischen Börsen Hong-Kong, Shanghai oder Shenzen kaufen. Möglich ist meist aber auch ein Kauf über eine deutsche Börse als Zweitlisting. Hier aber unbedingt auf das Handelsvolumen achten und besser nur mit Limit-Order kaufen.

ADRs

ADRs (American Depository Receipts) bieten eine weitere Möglichkeit, in chinesische Unternehmen zu investieren. ADRs notieren in USD und verbriefen meist eine bestimmte Anzahl an den chinesischen Originalaktien eines Unternehmens. Es kann aber auch sein, dass überhaupt keine Originalaktien eines chinesischen Unternehmens existieren, weil der Börsengang z.B. direkt in den USA über ADRs erfolgte. Das war ursprünglich z.B. bei Alibaba der Fall.

Die meisten ADRs werden von den chinesischen Unternehmen selbst initiiert. In diesem Fall suchen sich diese Unternehmen eine Depotbank in den USA und beauftragen diese mit der Herausgabe der sogenannten sponsored ADRs. Selten geben Depotbanken ADRs ohne Auftrag eines chinesischen Unternehmens auf eigene Initiative heraus. Diese ADRs werden unsponsored ADRs genannt und sind unsicherer, weshalb sie beispielsweise nur außerbörslich über die Emittenten handelbar sind (OTC-Handel).

Für die Verwaltung der ADRs verlangt die Depotbank eine Gebühr, die der Käufer der ADR zu entrichten hat. Falls die chinesische Aktie eine Dividende bezahlt, wird die Gebühr i.d.R. von der Dividende abgezogen. Falls das chinesische Unternehmen keine Dividende ausschüttet, zieht der Broker die Gebühr für die Depotbank ein. Bei der Tencent ADR von J.P. Morgan beträgt die Gebühr beispielsweise 12 Prozent der Dividende und selbst bei der ADR der Bank of China werden trotz deutlich höherer Dividende noch immer 7,5 Prozent der Dividende an Gebühren fällig.

Kann man chinesische Aktien kaufen?

Chinesische Aktien kann man entweder als Original kaufen oder als sogenannte ADR (American Depository Receipt). Orginal chinesische Aktien haben ihr Erstling an einer Börse in China. ADRs haben ihr Erstlisting an einer Börse in den USA (New York Stock Exchange oder Nasdaq). Welche Variante möglich ist, hängt von dem jeweiligen Unternehmen ab.

Handelsverbot und Delisting von China Aktien

Im Zuge politischer, wirtschaftlicher und militärischer Spannungen zwischen China und den USA werden zunehmend ADRs chinesischer Aktien vom Börsenhandel ausgeschlossen sowie US-Staatsbürgern und US-Unternehmen verboten, in chinesische Aktien zu investieren. In einer Zangenbewegung schließen die USA auf der einen Seite chinesische Aktien vom Handel aus (Delisting) und verbieten auf der anderen Seite ihren Staatsbürgern und Unternehmen in ausgewählte China Aktien zu investieren (Handelsverbot), wobei es im letzteren Fall keine Rolle spielt, ob es sich bei der Aktie um eine ADR handelt oder nicht.

Handelsverbot aus Gründen der nationalen Sicherheit

In China sind auch Unternehmen der Privatwirtschaft eng mit der chinesischen Regierung verbunden, bzw. stehen unter deren Verfügungsgewalt. Deshalb ist vorstellbar, dass chinesische Unternehmen in den USA im Auftrag der Regierung operieren. Erleichtert würde dies durch den technischen Fortschritt. Dieser bringt es mit sich, dass digitale Geräte wie Smartphones oder Computer massenweise Daten sammeln. Auf Grundlage dieser Daten könnten beispielsweise Bewegungsprofile von US-Bürgern erstellt sowie deren Passwörter und Dokumente gestohlen werden. Mit Hilfe diesen Daten könnten dann US-Behörden und US-Unternehmen ausspioniert, erpresst oder sabotiert werden. Chinesische Unternehmen erhalten über Börsengänge oder Kapitalerhöhungen an US-Börsen Zugriff auf Kapital. Indirekt finanzieren die USA so ihren „eigenen Feind“. Handelsverbot und Delisting chinesischer Unternehmen sollen diesen Geldstrom zum Versiegen bringen.

Am 12ten November 2020 veröffentlichte US-Präsident Trump eine Executive Order (Durchführungsverordnung), auf deren Grundlage die ersten Handelsverbote chinesischer Unternehmen für US-Bürger und US-Unternehmen, wie z.B. Blackrock, stattfanden. Aus der in der Executive Order angehängten Liste gehen die ersten betroffenen Unternehmen hervor. Eines dieser Unternehmen ist beispielsweise Huawei. Diese initiale Liste wurde in den letzten Wochen und Monaten vom Department of Defense schrittweise erweitert. Am 14ten Januar 2021 wurde der Liste die 5te Tranche chinesischer Unternehmen hinzugefügt. Eines der neu vom Handelsverbot betroffenen Unternehmen ist Xiaomi, worüber ich ein Video gedreht habe. Zugriff auf alle Listen erhältst du hier.

So wird das Handelsverbot umgesetzt

Unternehmen, die als „Communist Chinese military companies“ der Bannliste hinzugefügt werden, bekommen eine 60 Tage Schonfrist. Danach dürfen die Aktien von US-Bürgern und US-Institutionen nicht mehr gehandelt werden. Bestehende Positionen dürfen jedoch noch bis 365 Tage nach Aufnahme in die Bannliste verkauft werden.

D.h. für die bereits am 12ten November 2020 der Liste hinzugefügten Unternehmen gilt ab dem 11ten 2021 ein Handelsverbot und der Verkauf bestehender Positionen ist bis zum 11ten November 2021 möglich.

Handelsverbot chinesischer Telekommunikations-Unternehmen

Auf Trumps Anweisung werden die drei großen Telekommunikations-Unternehmen China Mobile, China Telecom und China Unicom in den nächsten Tage (Anfang Januar) delisted. Begründet wird dies mit Einflussnahme des chinesischen Militärs bei allen drei Unternehmen, was wiederum die Innere Sicherheit der USA gefährden könne. Die Rechtsgrundlage des Delistings beruht allerdings nicht auf dem oben erwähnten Holding Foreign Companies Accountable Act, sondern auf einer Art Rechtsverordnung des amerikanischen Präsidenten.

Diese drei chinesischen Telekommunikationsunternehmen werden delisted (Kennzahlen: Aktienfinder.Net)

Die tatsächlichen Folgen sind in diesem Fall jedoch sowohl für Investoren als auch für die drei Unternehmen überschaubar. Denn die Unternehmen haben ihr Erst-Listing jeweils an einer chinesischen Börse, wo auch der meiste Handel mit diesen Aktien stattfindet. Zudem können vom regulierten Handel an der New York Stock Exchange oder der Nasdaq ausgeschlossene ADRs weiterhin gehandelt werden, beispielweise am OTC-Markt. Auch betriebswirtschaftlich sind die Folgen für die betroffenen Unternehmen, die kaum Umsätze in den USA machen, marginal. Doch das Delisting beweist, wie vergiftet das Klima zwischen den beiden Großmächten ist.

Delisting aus Gründen des Anlegerschutzes

Über das Handelsverbot für US-Bürger und US-Unternehmen droht die USA China mit einem breit angelegten Delisting chinesischer ADRs. Hierfür wurde im Dezember 2020 ein Gesetz beschlossen. Der sogenannte Holding Foreign Companies Accountable Act – frei übersetzt „Gesetz über die Rechenschaftspflicht ausländischer Unternehmen“. Obwohl das Gesetz für alle ausländischen Unternehmen gilt, wurde es speziell mit Blick auf China verfasst. Verfolgt werden zwei Ziele:

Erstens sollen die Käufer ausländischer Aktien an amerikanischen Börsen vor Bilanzbetrug geschützt werden. Dafür muss der amerikanischen Aufsicht der Wirtschaftsprüfer PCAOB (Public Company Accounting Oversight Board) Zugriff auf die Prüfungsunterlagen der ausländischen Wirtschaftsprüfer gewährt werden, falls diese nicht bereits von der PCAOB geprüft werden.

Zweitens soll das Gesetz ähnlich wie beim Handelsverbot ebenfalls die Innere Sicherheit der USA gewährleisten, indem politische Einflussnahme durch ausländische Staaten als Strohmann fremder Mächte verhindert wird. Diese Befürchtung richtet sich explizit gegen China. Die Verpflichtung ausländischer Unternehmen, Vorstandmitglieder zu melden, die der Chinesischen Kommunistischen Partei angehören, sowie anzugeben, ob Teile der Unternehmens-Satzung aus der Satzung der Chinesischen Kommunistischen Partei stammen, lassen daran keinen Zweifel.

Wird drei Jahre in Folge gegen das Gesetz verstoßen, droht dem ADR des entsprechenden Unternehmens das sogenannte Delisting – also der Rausschmiss vom regulierten Handel an einer der amerikanischen Hauptbörsen. An Gewicht gewinnt die Drohung als politische Waffe im Handelsstreit mit den USA, zumal Äußerungen führenden Politiker wie Senator John Kennedy im Zusammenhang mit dem Gesetzentwurf eine klare anti-chinesische Gesinnungshaltung erkennen lassen:

China is on a glidepath to dominance and is cheating at every turn.

Einige chinesische Unternehmen wie Alibaba haben bereits reagiert. Ihre Aktien sind nun auch an mindestens einer chinesischen Börse handelbar. Ich hoffe, dass kein umfassendes, politisch motiviertes Reinemachen in Form einer Delisting-Welle chinesischer Firmen an amerikanischen Börsen bevorsteht. Bei 245 chinesischen Unternehmen mit fast 2 Billionen USD Marktkapitalisierung wäre der hierdurch entstehende wirtschaftliche Schaden für amerikanische Privatanleger und institutionelle Investoren groß. Aufgrund der Ungewissheit halte ich es jedoch für eine gute Idee, chinesische Originalaktien einer ADR vorzuziehen. Dann sparst du dir gleichzeitig die anfallenden Gebühren für den ADR.

So gut performt der chinesische Aktienmarkt

China der Zukunftsmarkt. Diese Aussage hat vermutlich jeder Aktionär ein dutzend Mal gehört. Doch wie gut performt der chinesische Aktienmarkt wirklich?

Ein beliebter Benchmark chinesischer Aktien ist der China Stock Index 300 (CSI 300). Dieser Index umfasst die 300 größten A-Aktien der Börsen Shanghai und Shenzhen, während ausschließlich in Hong-Kong notierte Aktien außen vor bleiben.

Anhand des langfristigen Chartverlaufs fallen zwei Dinge ins Auge. Zunächst ist der CSI 300 in Summe besser gelaufen als der S&P 500 und der DAX 30. Allerdings ist der Preis der Outperformance eine sehr hohe Volatilität. Ein „All-In“ zum falschen Zeitpunkt in den chinesischen Aktienmarkt kann teuer sein.

Der chinesische CSI 300 im Vergleich zum S&P 500 und dem DAX (Quelle: TradingView.com)

Vom Trend her verläuft der chinesische Aktienmarkt mit den westlichen Aktienmärkten über lange Strecken parallel. So verloren 2009, 2015, 2019 und zuletzt während des Corona-Crash alle drei dargestellten Indizes an Wert. Anders in den Jahren 2010 bis 2014, als der chinesische Aktienmarkt an Wert verlor, während die westlichen Indizes zulegten.

Die Besteuerung chinesischer Dividenden

Die chinesische Quellensteuer liegt entweder bei 0 oder 20 Prozent. Im Rahmen eines Doppelbesteuerungsabkommens rechnet die Bundesrepublik Deutschland maximal 10 Prozent der chinesischen Quellensteuer an. Im ungünstigen Fall beträgt die effektive Steuerlast 36 Prozent (um 10 Prozent auf 15 Prozent reduzierte Kapitalertragssteuer plus 20 Prozent Quellensteuer aus China). Eine Recherche im Internet vermittelt den Eindruck, dass die Entscheidung, ob 0 oder 20 Prozent Quellensteuer einbehalten werden, ein Stück weit willkürlich von der jeweiligen Depotbank abhängt.

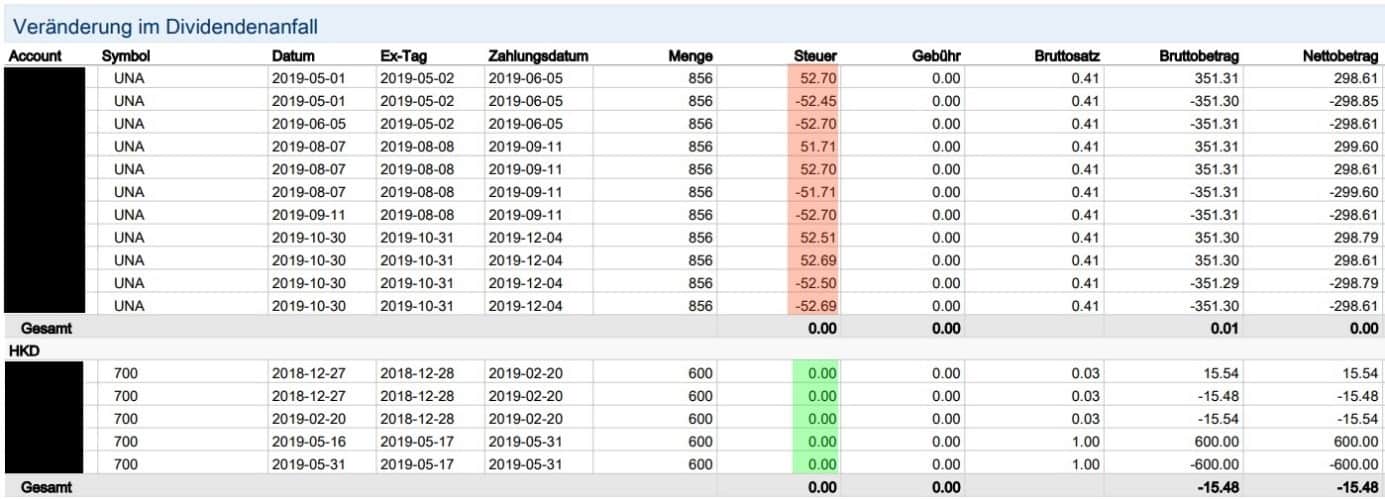

Ich habe beispielsweise die chinesische Tencent im Depot, die in Hong Kong gehandelt wird. Von der zwei Mal im Jahr ausgeschütteten Dividende hat Lynx Broker keine Quellensteuer einbehalten. Der Screenshot zeigt die Dividendenausschüttungen für Unilever und Tencent. Für Unilever (Symbol UNA) wurde 15 Prozent niederländische Quellensteuer einbehalten, die in Deutschland voll anrechenbar ist (Spalte „Steuer“). Für Tencent (Symbol 700) hingegen fiel keine Quellensteuer an.

Keine chinesische Quellensteuer auf Tencent bei Lynx Broker

Sollte dein Broker eine chinesische Quellensteuer abführen, steht es dir selbstverständlich frei, die von China zu viel einbehaltene Quellensteuer in Höhe von 10 Prozent zurückzufordern. Was das allerdings für einen Aufwand bei bescheidenen Erfolgsaussichten mit sich bringt, kannst du dir vermutlich vorstellen.

Bei welchem Broker kann ich chinesische Aktien kaufen?

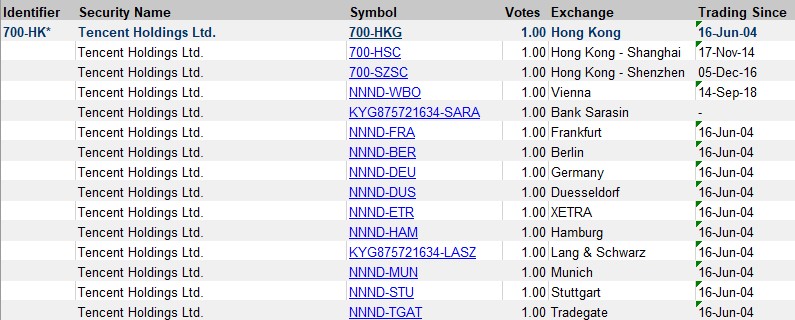

Bei den im Aktienfinder analysierten chinesischen Aktien handelt es sich meist um asiatische Blue Chips mit einer Marktkapitalisierung im Bereich von über 10 oder sogar 100 Milliarden Euro. Allgemein gilt: sobald ein chinesisches Unternehmen H Aktien ausgibt und / oder an der Börse Hong Kong gelistet ist, ist die Handelbarkeit kein Problem. So ist die Heimatbörse von Tencent Hong-Kong und an vielen Börsenplätzen inklusive Deutschland handelbar.

Tencent ist an der Börse Hong Kong und vielen deutschen Börsen handelbar (Quelle: FactSet Workstation)

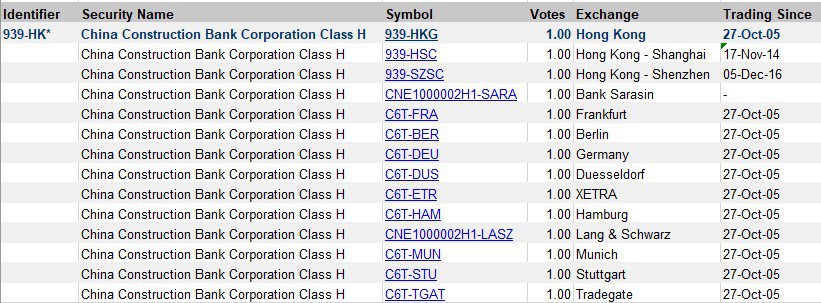

Die China Construction Bank ist zwar ein Unternehmen aus dem Kernland China, ist aber außer in Shanghai auch in Hong Kong gelistet und hat zudem auch H Aktien für Ausländer ausgegeben. Auch in diesem Fall ist die Handelbarkeit kein Problem:

Auch die China Construction Bank ist an vielen deutschen Börsen handelbar (Quelle: FactSet Workstation)

So reduzierst du dein China-Risiko

Viele Aktionäre misstrauen dem Zahlenwerk aus China. Und tatsächlich haben Investoren durch Betrug mit chinesischen Aktien in mehr als 200 Fällen schon über 50 Milliarden USD verloren.

Ein bekanntes Betrugsmuster ist der Börsengang chinesischer Unternehmen in den USA „durch die Hintertür“. Ein chinesisches Unternehmen übernimmt ein amerikanisches Unternehmen, dass bereits an der Börse gelistet ist. Das amerikanische Unternehmen hat das operative Geschäft meist aufgegeben und dient lediglich als Hülle (siehe reverse takeover), in die das chinesische Unternehmen schlüpft, um so an einer US-Börse gelistet zu werden. Bei den chinesischen Unternehmen handelt es sich schlimmstenfalls um lokale Kleinunternehmen, beispielsweise eine traditionelle Kohlemine oder marode Papierfabrik, deren Geschäftszahlen und Unternehmensbeschreibung gnadenlos geschönt werden.

Der „Betrug durch die Hintertür“ betrifft vor allem kleinere chinesische Unternehmen. Wie der Skandal um Luckin Coffee zeigt, können aber auch große, offizielle Börsengänge zum Betrugsfall werden. Die Luckin Coffee Aktie hat seit ihrem Hoch im Januar 2020 wegen gefälschter Umsätze 95 Prozent an Wert verloren.

Aus meiner Sicht kannst du die Betrugsgefahr am einfachsten minimieren, indem du in chinesische Aktien investierst, in die auch Chinesen investieren. In diesem Sinne wären ureigene chinesische Aktien zu kaufen, die an einer der drei chinesischen Börsen gelistet sind. Ein Betrug in diesen Unternehmen würde in erster Linie chinesische Investoren treffen und das zu erwartende Strafmaß für Betrüger deshalb deutlich höher, als wenn hauptsächlich ausländische Investoren betroffen sind. Zudem sorgt eine hohe Marktkapitalisierung im Betrugsfall für hohe Wellen, weil durch den Umfang und die Höhe des entstandenen Schadens der Betrug nicht unter den Teppich gekehrt werden kann.

Zudem scheint mir bei alteingesessenen Unternehmen das Betrugsrisiko niedriger zu sein als bei Unternehmen, die neu an der Börse gelistet sind. Denn IPOs dienen in erster Linie zum Einsammeln von Investorengeldern in großem Stil. Und wo viel Geld fließt, ist die Motivation für Betrug am größten. Weiterhin gilt, dass ein groß angelegter Betrug irgendwann auffällt. Jahrzehntelanges Wachstum minimiert die Wahrscheinlichkeit, dass die Zahlen in großem Stil getürkt sind. Auch wenn das Aufdecken überraschend lange dauern kann, wie der Fall der deutschen Wirecard offenbarte.

Spätestens nach dem abgesagten Börsengang der Ant Group, dem Vorwurf des Marktmissbrauchs und des Untertauchens von Jack Ma ist klar, dass die chinesische Regierung nicht zögert, gegen unliebsame Unternehmen hart durchzugreifen. Vor dem Kauf von China Aktien ist es daher ratsam zu schauen, wie hoch das Konfliktpotential mit der chinesischen Regierung, bzw. der Kommunistischen Partei Chinas, ist. Ein Indiz für die Regierungstreue eines Unternehmens ist die Anteil Aktien, die von der Regierung selbst oder dem Staat nahestehenden Organisationen, gehalten werden.

Zusammengefasst würde ich empfehlen, chinesische Aktien zu kaufen, die

- an einer der drei chinesischen Börsen gelistet sind anstatt in den USA (ADR)

- eine hohe Marktkapitalisierung haben

- eine lange Börsenhistorie aufweisen

- ein niedriges Konfliktpotential mit der Kommunistischen Partei haben

- möglichst viel Umsatz in China und wenig Umsatz in den USA machen

Außerdem kommt der Bewertung der jeweiligen Aktie eine erhöhte Bedeutung zu. Im langfristigen Kursverlauf des CSI-300 ist in den Jahren 2007 und 2015 zu sehen, dass der chinesische Aktienmarkt zu Übertreibungen neigt, deren Korrektur schmerzhaft ausfällt. Deshalb solltest du bei chinesischen Aktien auf das Bewertungsniveau achten. Im Aktienfinder steht dir hierfür die Dynamische Aktienbewertung zur Verfügung – ein einzigartiges Hilfsmittel zur grafischen Bestimmung des fairen Werts einer Aktie. Dazugehörige Screenshots siehst du in Kürze bei der Vorstellung drei interessanter Aktien aus China.

Regulierung der Techgiganten

Die großen Techgiganten verfügen über eine außerordentliche Marktmacht. Bis zum Marktmissbrauch zu Lasten von Konkurrenten und Konsumenten ist es oft nur ein kleiner Schritt. Regierungen, Behörden und Verbraucherschützer in allen Teilen der Welt beäugen die milliardenschweren Konzerne deshalb mit Argusaugen.

Gegen die westlichen Techgiganten Amazon, Alphabet, Apple, Microsoft oder Facebook wurden insbesondere seitens der USA und der Europäischen Union bereits zahlreiche Verfahren eingeleitet und teilweise milliardenschwere Strafen verhängt.

Der regulierende Eingriff des Staates trifft nun auch die chinesischen Techgiganten – und zwar mit der vollen Wucht eines autoritären Regimes, dass für die Durchsetzung seines Willens keine langwierigen Verfahren benötigt.

Chronologie zunehmender Regulierung in China

Regulierungen der chinesischen Regierung gegenüber den heimischen Tech-Unternehmen gibt es schon seit geraumer Zeit. So wurde im Jahr 2019 der Videospielkonsum Minderjähriger zwischen 22:00 abends und 8:00 Uhr morgens verboten und auf 90 Minuten pro Werktag begrenzt. Seit einigen Monaten nimmt der Druck auf der staatlichen Regulierung jedoch immer stärker zu und hat zuvor ungeahnte Ausmaße angenommen. Hier eine Chronologie der wichtigsten Ereignisse:

- 11.2020 – Der Börsengang des Alibaba-Spin-Offs Ant Group wird kurzfristig abgesagt und das Geschäftsfeld der Ant Group beschnitten. Zudem verschwindet der Unternehmensgründer Jack Ma vorläufig von der Bildfläche.

- 04.2021 – Alibaba muss eine Strafzahlung über umgerechnet 2,75 Milliarden Dollar wegen Marktmissbrauchs im Onlinehandel leisten.

- 07.2021 – Kurz nach dem Börsengang von DIDI am 30.06.2021 nimmt die chinesische Behörde deren App aufgrund datenschutzrechtlicher Bedenken aus dem AppStore.

- 07.2021 – Die Auswüchse des privaten Bildungssektors auf Kosten überlasteter Kinder und finanziell überforderter Eltern wird gegengesteuert, indem die Unternehmen unter anderem gemeinnützig werden sollen. Aktionären der betroffenen Unternehmen droht der Totalverlust.

- 07.2021 – Tencent stoppt die vorläufige Neuregistrierung für ihre beliebte App WeChat aufgrund eigener datenschutzrechtlicher Bedenken.

- 07.2021 – Tencent Music muss seine exklusiven Musikrechte abgeben und diese so der Konkurrenz zugänglich machen.

- 07.2021 – Die schon länger kritisierten Arbeitsbedingungen der Essenskuriere von Online-Food-Lieferdiensten wie Meituan und Ele.me werden gestärkt.

Insbesondere die großen Technologie-Konzerne wie Tencent und Alibaba sind über ihre zahlreichen Beteiligungen direkt von vielen dieser Regulierungen betroffen. So hält allein Tencent über 800 Beteiligungen und hat unter anderem in den privaten Bildungssektor (Yuanfudao mit ehemals 15,5 Mrd. USD Bewertung) sowie in Online-Food-Lieferdienste (19,4 Prozent Beteiligungen an Meituan) investiert. Bei Alibaba verhält es sich analog.

Kurssturz chinesischer Tech-Aktien als Kauf-Chance?

Wegen des Regulierungsdrucks sind die Aktienkurse der betroffenen Internet-Riesen massiv unter Druck geraten. So hat Tencent vom Hoch Anfang 2021 bereits über 40 Prozent an Wert verloren und hat auch Aktienkurs von Alibaba über 40 Prozent vom Hoch eingebüßt.

Trotz der Regulierungen sind beide Unternehmen jedoch nicht substanziell in ihren Geschäftsmodellen bedroht und gehen die Analysten entsprechend weiterhin von einem deutlichen Umsatz- und Gewinnwachstum aus. Rein fundamental betrachtet könnten die Kursabschläge gute Einstiegschancen für langfristig orientierte Investoren sein, die das Chinarisiko nicht scheuen.

Im Folgenden konzentrieren wir uns auf die Bewertung der Aktie, die für das laufende und die nächsten Geschäftsjahre auf den Konsensschätzungen der Analysten basieren, die im Aktienfinder täglich aktualisiert werden. In den Schätzungen spiegeln sich auch die Belastungen durch den zunehmenden Regulierungsdruck wider.

Ist die Tencent Aktie ein Kauf?

| Tencent Aktie | |

| Logo | |

| Land | China |

| Branche | Software |

| Isin | KYG875721634 |

| Marktkapitalisierung | 480,4 Milliarden € |

| Aktienkurs | 447 HKD |

| Dividendenrendite | 0,4% |

| Stabilität Dividende | 0,90 von max. 1,0 |

| Stabilität Gewinn | 0,85 von max. 1,0 |

In unserer Aktienanalyse zu Tencent gehen wir konkret auf das Geschäftsmodell von Tencent ein. In aller Kürze lässt sich Tencent als eine Multimedia-Plattform mit den Schwerpunkten Unterhaltung, Finanzen und Cloudgeschäft beschreiben, die im täglichen Leben vieler Chinesen nicht mehr wegzudenken ist. Annähernd 1,25 Milliarden Menschen – darunter hauptsächlich Chinesen – nutzen beispielsweise eine der beiden Tencent-Apps WeChat oder Weixin.

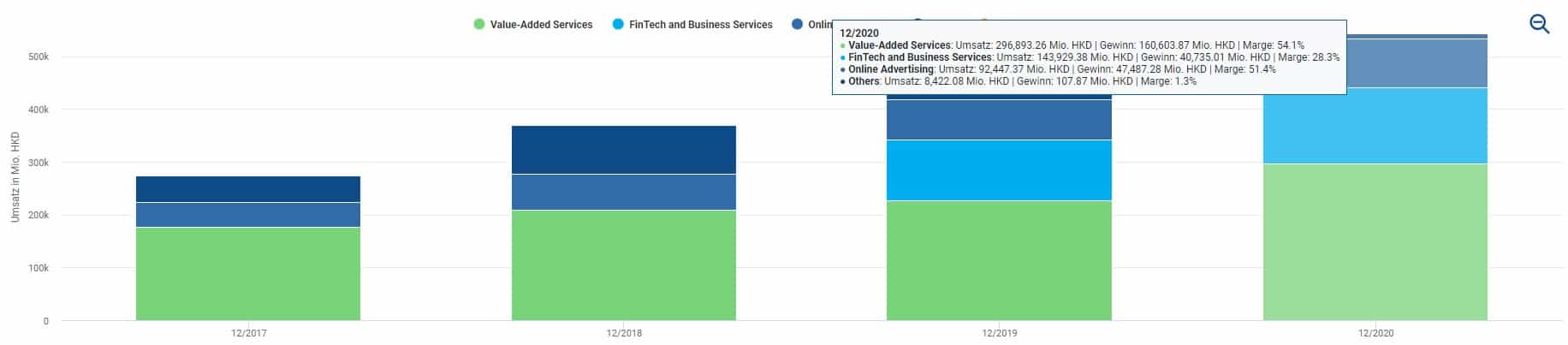

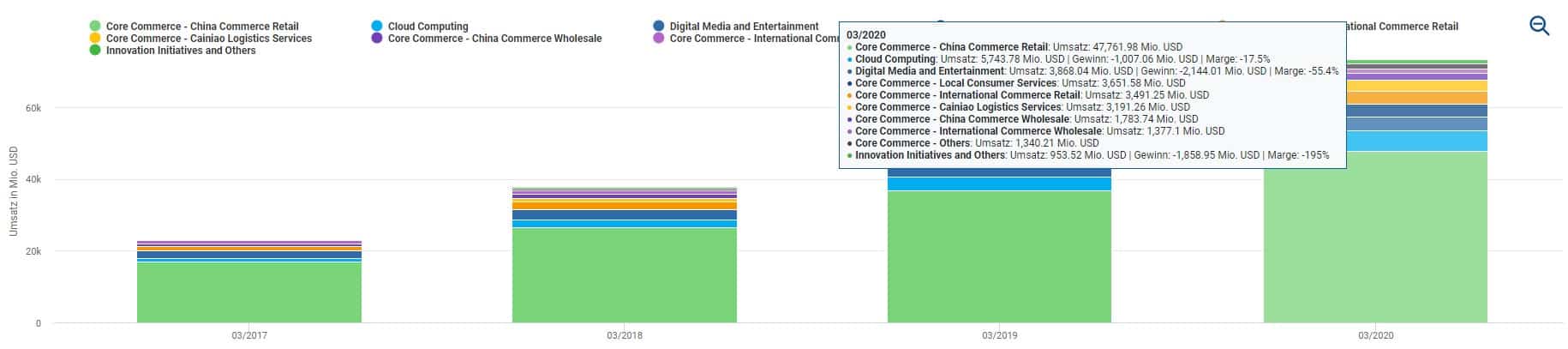

Eine Stärke Tencents ist eine hohe Diversifikation, die durch die unterschiedliche Geschäftsfelder sowie die oben erwähnten über 800 Beteiligungen erreicht wird. Aus Aktionärssicht besonders erfreulich ist, dass alle drei wesentlichen Geschäftsfelder (Segmente) von Tencent zweistellig wachsen und mit operativen Margen zwischen 28 und 54 Prozent zum Gewinn beitragen:

Alle drei Berichts-Segmente von Tencent erwirtschaften Gewinne

Tencent kann deshalb zu Recht als Gewinnmaschine bezeichnet werden, was sich in langfristig steigenden Kursen niederschlägt. Trotz der jüngsten Kursverluste ist die Aktie aus Zehn-Jahres-Sicht mit knapp 1.000 Prozent Kursgewinn ein Tenbagger.

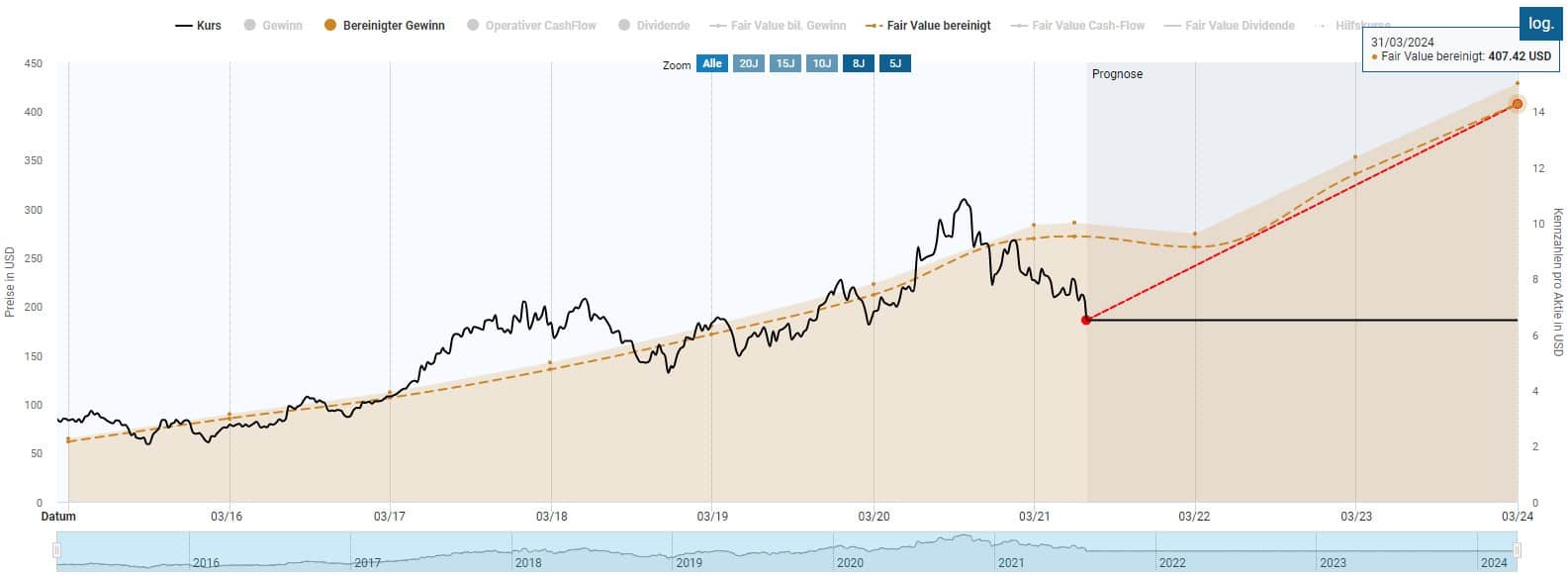

Zugleich ist Tencent mit einem KGV basierend auf dem bereinigten Gewinn von 29 günstiger bewertet als im Schnitt der letzten 10 Jahre mit einem Durchschnitts-KGV von 32. Der Reglementierungsdruck der chinesischen Regierung hat in der Bewertung bereits deutliche Spuren hinterlassen, was sich auch im Kursverlauf der letzten Monate widerspiegelt.

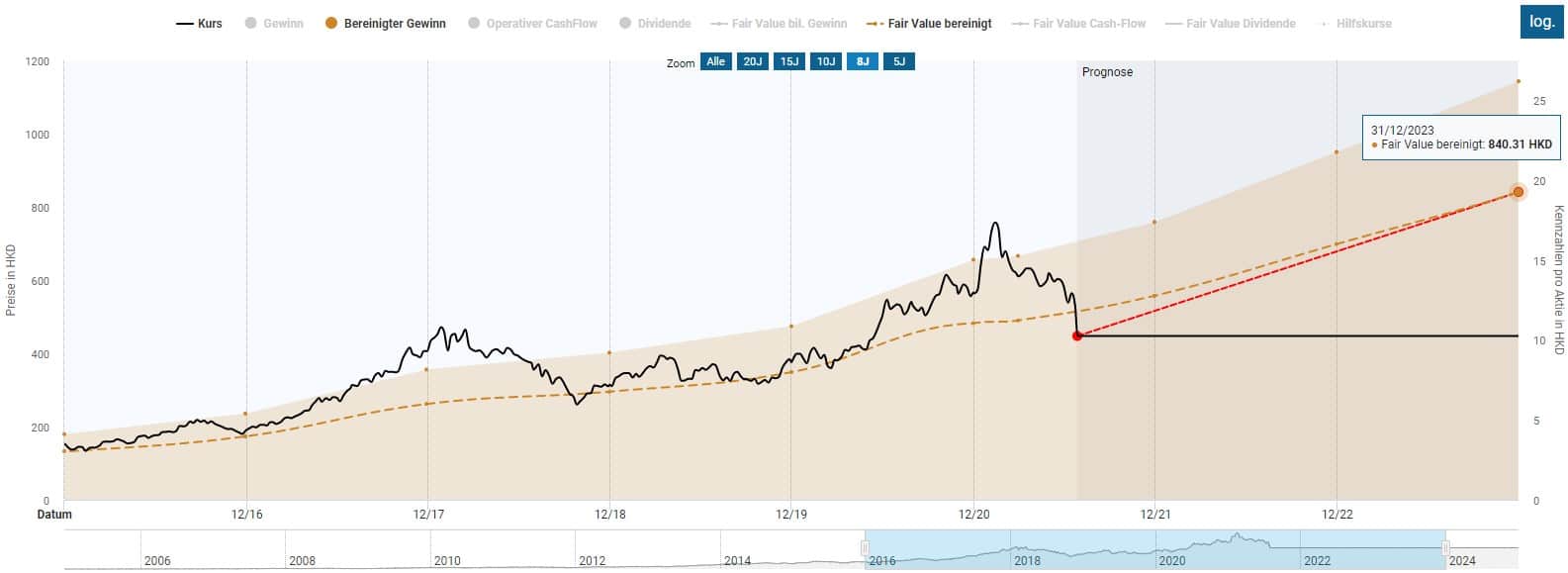

Glaubt man von einer Beruhigung der Lage aus, kann man die Bewertung der Tencent Aktie anhand des historischen Durchschnitts-KGVs vornehmen. In diesem Fall wäre die Aktie bei ca. 560 HKD fair bewertet bei und würde dank des prognostizierten Gewinnwachstums weiter rasch an wert gewinnen. Zum Ende des Jahres 2023 läge der faire Wert von Tencent bereits bei 840 HKD, was einer Rendite von knapp 90 Prozent innerhalb von knapp 2 ½ Jahren entspräche. Die jährliche Rendite bis dahin läge bei stolzen 30 Prozent.

Die Bewertung der Tencent Aktie basierend auf der historischen 10-Jahres-Bewertung

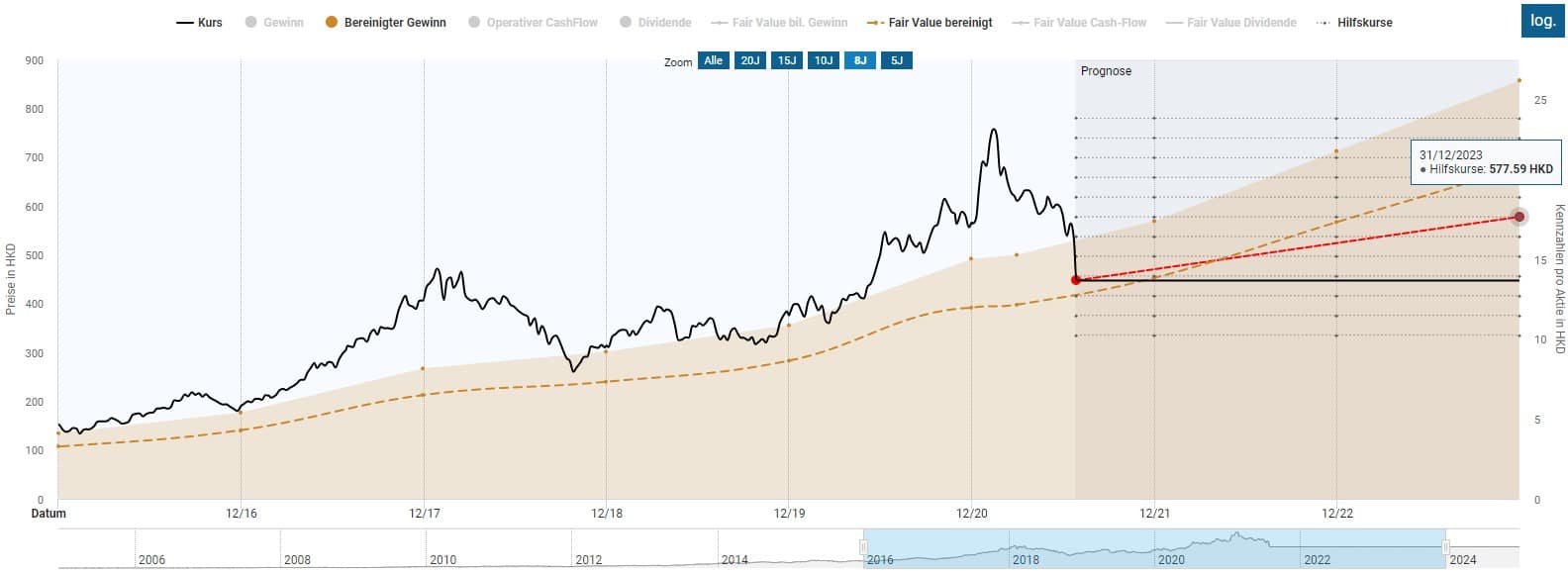

Geht man etwas pessimistischer – oder vorsichtiger – davon aus, dass die chinesische Regierung auch den regulatorischen Druck weiterhin aufrechterhält, ist ein Bewertungsabschlag vorzunehmen. Beispielsweise könnte das faire KGV deutlich von den historischen 32 auf 26 reduziert werden. In diesem Fall läge der faire Wert der Tencent Aktie basierend auf den Schätzungen des laufenden Geschäftsjahrs bei „nur noch“ 450 HKD, was ziemlich genau dem derzeitigen Aktienkurs entspricht.

Die Bewertung der Tencent Aktie basierend auf einem deutlich reduzierten KGV

Aufgrund der niedrigeren Bewertung sinkt nun auch die erwartete Rendite von zuvor 90 Prozent bis Ende 2024 auf 30 Prozent, wobei die jährliche Rendite von zuvor 30 auf nun 11,6 Prozent sinken würde.

Ich vermute, dass die Wahrheit irgendwo dazwischen liegt und sehe in Tencent zwar ein derzeit riskantes, aber dennoch attraktives Investment.

Ist die Alibaba Aktie ein Kauf?

| Alibaba Aktie | |

| Logo | |

| Land | China |

| Branche | Software |

| Isin | US01609W1027 |

| Marktkapitalisierung | 503,6 Milliarden € |

| Aktienkurs | 48,79 € |

| Dividendenrendite | – |

| Stabilität Dividende | – |

| Stabilität Gewinn | 0,95 von max. 1,0 |

Alibaba tritt insbesondere durch die Beteiligungen sowie seine Finanzdienstleistungen als Konkurrenz zu Tencent auf. Allerdings liegt der Fokus von Alibaba auf dem Online-Handel, den Tencent hauptsächlich über eine 20-Prozent-Beteiligung an JD.com wahrnimmt.

Die Schwäche von Alibaba ist die Abhängigkeit vom Online-Handel als alleinige Cash-Cow. Die Segmente Cloud und digitale Unterhaltung hingegen sind jetzt defizitär und werden über die Gewinne aus dem Online-Handelsgeschäft quersubventioniert.

Der Online-Handel subventioniert bei Alibaba die Segmente Cloud und Digitale Unterhaltung

Der Online-Handel als einige Geldquelle macht Alibaba gegenüber Regulierungen leichter angreifbar als Tencent, was vermutlich auch der Grund für die niedrigere Bewertung von Alibaba mit einem bereinigten Durchschnitts-KGV von 27 gegenüber 32 bei Tencent ist. Zudem haben die Regulierungen der letzten Monaten Alibaba deutlich härter getroffen als Tencent. Als Reaktion haben die jüngsten Kursverluste das bereinigte KGV auf 18,6 gedrückt. Für ein Unternehmen mit jährlichem Umsatzwachstum von rund 40 Prozent mutet eine solche Bewertung sehr günstig an.

Wendet man analog zu Tencent zunächst die historische Durchschnittsbewertung an, so ergibt sich für das laufende Geschäftsjahr ein fairer Wert von 261 USD, was bei einem Kurs von aktuell 186 USD einem kurzfristigen Aufwärtspotential von 40 Prozent entspricht. Bis zum Ende des Geschäftsjahres 2024 bereits im März wäre mit 119 Prozent Rendite sogar mehr als eine Kursverdopplung drin, was einer jährlichen Rendite von 34 Prozent entspräche – was sogar über der Renditeerwartung von Tencent läge.

Die Bewertung der Alibaba Aktie basierend auf der historischen 10-Jahres-Bewertung

Analog zu Tencent ist aber auch bei Alibaba ein Abschlag auf die historische Durchschnittsbewertung angebracht, um in erster Linie dem erhöhten Regulierungsrisiko Rechnung zu tragen. Eine Reduzierung des KGVs von 27 auf 18 halte ich für sehr defensiv, aber angesichts der Verwundbarkeit von Alibaba für vertretbar. In diesem Fall läge der faire Wert der Aktie im März 2024 bei 270 USD. Wie bei Tencent könnte ein zusätzlicher Sicherheitsabschlag gemacht werden, der den fairen Wert auf knapp 250 USD reduziert. Selbst im Falle des doppelten Abschlags läge die jährliche Renditeerwartung bei noch immer ansehnlichen 11,4 Prozent.

Die Bewertung der Alibaba Aktie basierend auf einem deutlich reduzierten KGV

Die noch immer zweistellige Renditeerwartung trotz eines doppelten Abschlags sowohl bei Tencent als auch Alibaba macht das Potential deutlich, dass mutige Anleger bei den chinesischen Tech-Giganten erwartet.

Die Achilles-Verse des Bewertungsmodells sind hierbei jedoch die Schätzungen der Analysten. Sollte sich die Ertragslage der Unternehmen wesentlich verschlechtern, würde dies zu fallenden fairen Werten führen. Dieses Risiko halte ich bei Alibaba für größer als bei Tencent, ist jedoch bereits durch das deutlich niedrigere KGV vom Markt eingepreist. Wie hoch das Renditepotential anderer Tech-Aktien aus China wie JD.com, Baidu oder Xiaomi ist, erfährst du im Aktienfinder anhand weniger Mausklicks.

Chinesische Dividenden-Aktien

Bei all dem Trubel um chinesische Tech-Aktien geraten chinesische Dividenden-Aktien zu Unrecht in den Hintergrund. Dabei erwartet kaufbereite Aktionäre auch hier eines an Potential. Tatsächlich viele chinesische Dividendenzahler derzeit günstig bewertet und glänzen mit Dividendenrendite auf Allzeithoch. Einige dieser Unternehmen wie Ping An, die größte Versicherung der Welt, oder CRRC als größten Eisenbahnbauer weltweit, habe ich in diesem Video analysiert.

Fazit: China Aktien als lukrative Depotbeimischung

Der chinesische Aktienmarkt ist einer der größten und am schnellsten wachsenden Märkte der Welt. Entsprechendes Renditepotential ist bei China Aktien vorhanden – und zwar sowohl bei Tech-Werten als auch Dividenden-Aktien. Allerdings sind insbesondere die politischen Risiken bei einem Investment in China hoch. Dies beziehst sich auf die drohende Gefahr einer Delisting-Welle seitens den USA, aber auch einer härteren Gangart der Kommunistischen Partei gegenüber eigenen Unternehmen. Die Regulierungswut der chinesischen Regierung innerhalb der letzten Monate hat die Gefahren an dieser Stelle deutlich gemacht. Dennoch halte ich chinesische Aktien Als Depotbeimischung für interessant, da die China ein Markt mit enormen Wachstumspotential bietet, du dein Depot so regional diversifizierst und auch in China gezielt auf Qualitätsaktien setzen kannst. Dutzende chinesischer Qualitätsaktien kannst du im beliebtesten Aktienfinder Deutschlands analysieren. Darüber hinaus hilft dir der Aktienfinder auch bei der Suche nach den erfolgversprechenden Aktien rund um den Globus entsprechend einer Anlagestrategie.

The post China Aktien – So hast du den Markt im Griff appeared first on Aktienfinder.Net blog.