Was bei vielen Unternehmen heute bereits gang und gäbe ist, hilft auch beim Umgang mit den eigenen Finanzen. Die agile und digitale Transformation deiner Finanzen.

Die Vorteile einer agilen Transformation liegen auf der Hand. Wir

- starten von dort wo du dich bereits befindest

- entwickeln das Portfolio in kleinen Schritten kontinuierlich weiter

- reagieren schnell auf Änderungen

- reduzieren das Risiko durch kontinuierliche Feedbackschleifen

Um deine Finanzen agil zu transformieren, müssen wir wissen, wo du aktuell stehst und wo du hin möchtest.

Für den ersten Teil gibt es digitale Lösungen, die deinen aktuellen Standort in Bezug auf deine Finanzen recht genau aufzeigen.

Den zweiten Teil werden wir in den Berater- und Coachingsessions erarbeiten und umsetzen.

Starte von dort wo du stehst

Selten kommen Kunden mit einem komplett leeren Rucksack zu mir. Oft ist der Rucksack schon gut gefüllt, der Kunde ist sich unsicher, wo er mit den Finanzen aktuell genau steht und was die optimale Richtung ist.

Wie bei einer Wandertour musst du wissen, wo du stehst, um die korrekte Richtung zu deinem Ziel einzuschlagen. Der exakte Standort wird beim Navigieren durch Längen- und Breitengrad ausgedrückt.

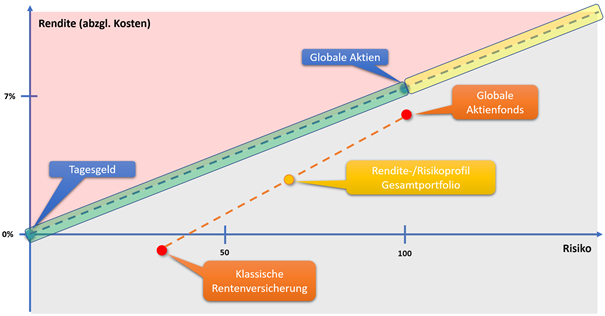

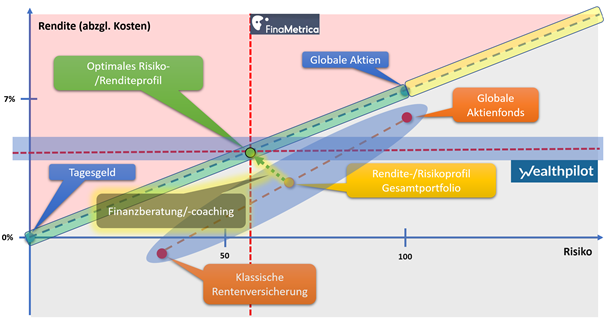

Bei deinen Finanzen kann der „Standort“ durch Rendite und Risiko ausgedrückt werden. Wir drücken den Bezug dieser beiden Faktoren als zwei Achsen ab. Die vertikale Achse (der Längengrad) ist dabei die Rendite abzüglich der Kosten. Die horizontale Achse (der Breitengrad) bildet das Risiko ab.

Ähnlich wie auf der Weltkarte ist es aus Gründen der Orientierung, wichtig Bezugspunkte zu haben.

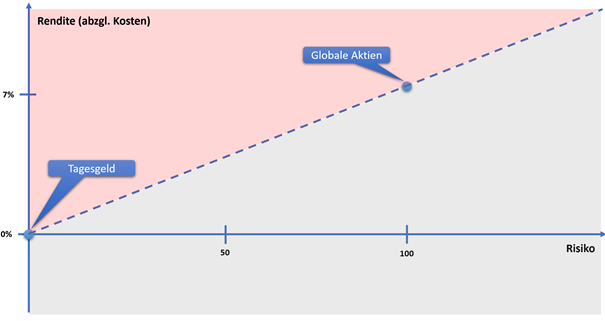

Als Bezugspunkte gelten die risikoarme Anlageform wie z.B. Tagesgeld und die chancenreiche Anlageform „Globale Aktien“. Die beste Umsetzung dieser Anlageform stellen Aktien-ETFs dar. Auf der Risikoskala ordnen wir die risikoarmen Anlageformen Tagesgeld bei 0 an und die chancenreichen Anlageformen „global Aktien“ bei 100. Als Rendite nehmen wir bei Tagesgeld 0% und bei globalen Aktien durchschnittlich 7% an.

Die gestrichelte Linie visualisiert den Zusammenhang von Rendite und Risiko. Je mehr Rendite erwirtschaftet werden soll, umso mehr Risiko ist notwendig.

Der rote Bereich markiert dabei den Bereich, der mit Finanzprodukten nicht zu erreichen ist. Es ist unmöglich 7% Rendite zu erreichen und dabei kein Risiko einzugehen.

Der graue Bereich zeigt den Bereich in denen sich die meisten Finanzprodukte tummeln.

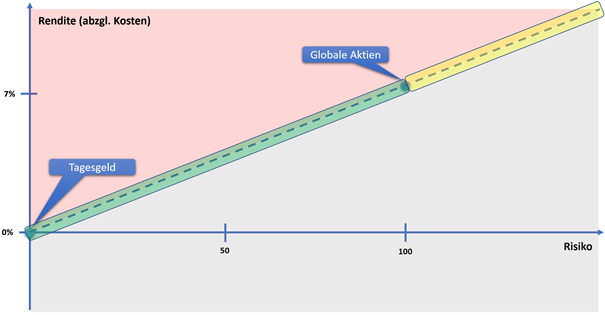

Das Ziel der agilen Transformation deiner Finanzen ist, dich dem gestrichelten Bereich anzunähern. Dieser Bereich ist der optimale Pfad zwischen Rendite und Risiko.

Wir unterteilen diesen Pfad noch einmal in zwei Bereiche. Der grüne Bereich markiert dabei die prognosefreie und passive Anlagestrategie. Dieser Bereich ist mit einem gut gestreuten Portfolio, ohne aktives Management zu erreichen.

Wer mehr Rendite als die Marktrendite braucht, der muss sich mit dem gelben Bereich auseinandersetzen. Dort ist mit Spekulation bzw. Wetten auf Branchen, Regionen, Themen oder Einzelwerten eine höhere Rendite möglich. Der Preis dafür ist ein erhöhtes Risiko.

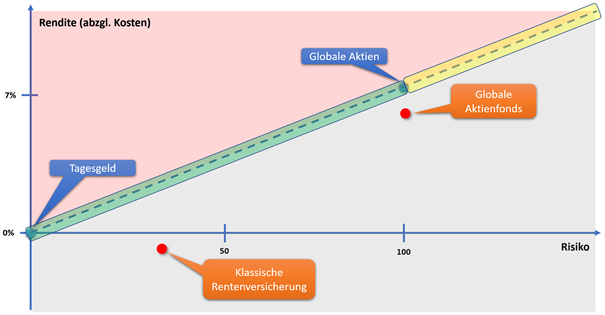

Jetzt haben wir unser Koordinatensystem und Bezugspunkte. Im nächsten Schritt schauen wir uns an was bereits im Rucksack des Kunden liegt. Stellen wir uns vor, wir finden dort eine klassische Rentenversicherung mit den heute geltenden Garantiesätzen und einem aktiv gemanagten Aktienfonds, der in den globalen Aktienmarkt investiert.

Wir stellen nun beide Produkte in unserem Koordinatensystem dar.

Der Erwartungswert beider Produkte liegt deutlich unter dem optimalen Bereich. Das hat etwas mit Kosten und versteckten Risiken zu tun.

Bei der klassischen Rentenversicherung liegen z.B. die versteckten Risken bei der Insolvenz der Versicherungsgesellschaft, die persönliche Lebenserwartung und der schleichenden Kaufkraftverlust durch Inflation. In vielen Fällen wird am Ende eine negative Rendite herauskommen.

Der Erwartungswert des aktiv gemanagten globalen Aktienfonds liegt bei gleichem Risiko durch die Kosten deutlich unter der allgemeinen Rendite der Aktienmärkte.

Stellen wir uns nun vor, dass der Kunde nur diese beiden Produkte hat und in jeweils gleichen Teilen darin investiert ist. Das Rendite-/Risikoprofil des Gesamtportfolios sieht wie folgt aus:

Das Gesamtportfolio hat in diesem Fall eine Gesamtrisiko von 70 und eine erwartete Rendite von ca. 3%.

Viele Wege führen nach Rom

Wir kennen jetzt also das Rendite-/Risikoprofil unseres Gesamtportfolios. Wir sehen, dass wir noch weit vom optimalen Bereich weg sind, was vor allem an teuren Finanzprodukten liegt.

Die entscheidende Frage ist jetzt: Wohin möchte ich mich bewegen. Was ist also mein Ziel?

Für diese Frage sind zwei wichtige Informationen wichtig?

Wieviel Risiko bin ich bereit zu gehen und welche Rendite ist nötig, um meine Ziele zu erreichen?

Wieviel Risiko bin ich bereit zu gehen?

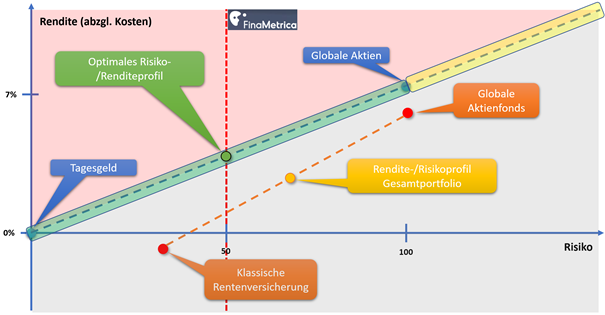

Die erste Frage wird mit dem persönlichen Risikoprofil beantwortet. Der Kunde hat bei mir professionell mit FinaMetrica sein Risikoprofil ermittelt. Das Risikoprofil des Kunden liegt bei 50.

Schauen wir uns das Risikoprofil des Gesamtportfolio an, dann liegt das Risiko des Portfolios (70) deutlich über der Risikobereitschaft des Kunden (50). Hier besteht die Gefahr, dass der Kunde schlechte wirtschaftliche Zeiten emotional nicht gut übersteht.

Gleichzeitig sehen wir, dass wir in diesem Fall durch Optimierung des Portfolios das Risiko bedenkenlos reduzieren können und trotzdem mehr Rendite erwarten dürfen (Optimales Risiko-/Renditeprofil).

Jetzt wissen wir wieviel Rendite ein optimales Portfolio bei einer gegebenen Risikobereitschaft erwirtschaften kann.

Was passiert aber, wenn der Kunde mehr Rendite braucht, um seine Ziele zu erreichen.

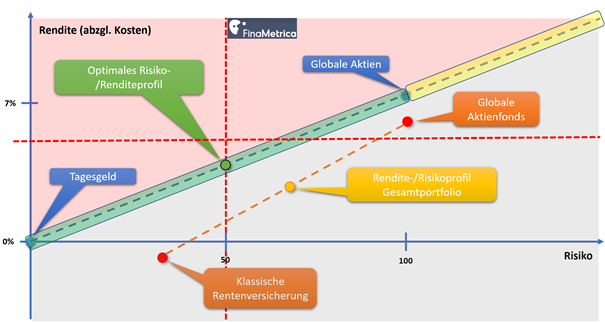

Wieviel Rendite benötige ich, um meine Ziele zu erreichen?

Der Risikobedarf kann in 15 Minuten schnell und unkompliziert mit FinaMetrica ermittelt werden.

Die individuellen Ziele des Kunden werden wir in den Gesprächen ermitteln. Stellen wir uns vor, der Kunde braucht eine Rendite von 5%, um seine Ziele zu erreichen. Wir tragen also dieses Renditeziel in unserem Koordinatensystem ein (waagerechte rote gestrichelte Linie).

Wie wir sehen, schneiden sich die beiden gestrichelten roten Linien im roten Bereich des Rendite-/Risikoprofils. Das bedeutet mit der gegebenen Risikobereitschaft lässt sich kein optimales Portfolio ermitteln, welches die erwartete Rendite liefern kann.

Es gibt jetzt zwei Optionen: Wir erhöhen die Risikobereitschaft und/oder wir reduzieren unsere erwartete Rendite. Dafür müssen wir die roten gestrichelten Linien so verschieben, dass sie sich im optimalen grünen Bereich treffen.

Weitere Möglichkeiten sind mehr Einnahmequellen zu generieren, länger zu arbeiten, Ziele runterzuschrauben, etc.

Nicht selten reicht schon eine Optimierung des Portfolios. Etwa indem teure Fonds durch günstige ETFs ausgetauscht werden.

Es gibt auch Fälle in denen wir durch das Risiko-Renditeprofil aufgedeckt haben, dass der Kunde schon früher als erwartet seine Ziele erreichen kann. In diesem Fall treffen sich die roten Linien im grauen Bereich und eine einfache Optimierung des Portfolios führt bereits früher zum Ziel.

Der Prozess den optimalen Schnittpunkt zu ermitteln und diesen dann zu erreichen, ist der eigentliche Teil einer Finanzberatung bzw. eines Finanzcoachings. Für das optimale Portfolio hat die Wissenschaft bereits Antworten gefunden (siehe den grünen Bereich). Wo auf dem grünen Bereich dein individuelles Portfolio liegt und wie du dort hinkommst, ist der Kern meiner Beratung und des Coachings.

Wealthpilot: Das Navigationsgerät für dein Portfolio

Früher sind wir noch mit Straßenkarte und einer guten Portion Orientierungssinn mal besser, mal schlechter ans Ziel gekommen.

In Zeiten von GPS überlassen wir die optimale Route den Navigationsgeräten.

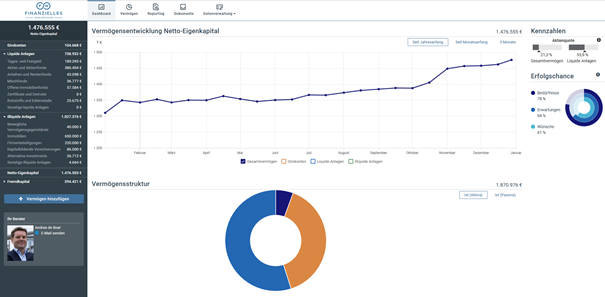

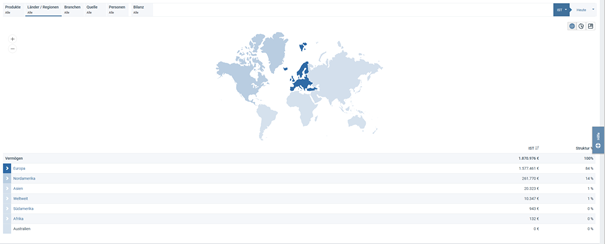

Der technische Fortschritt ist auch am Portfoliomanagement nicht vorbeigegangen. Mit Wealthpilot biete ich eine Lösung, die automatisiert Transparenz in deine aktuelle Portfoliostruktur bringt. Dabei werden alle bestehenden Vermögenswerte erfasst, völlig unabhängig wo diese derzeit liegen. Konten und Depots von beliebigen Banken oder Brokern können automatisiert eingelesen werden und werden ganzheitlich übersichtlich dargestellt.

Wealthpilot bricht die Vermögensstruktur automatisch auf Länder/Regionen oder Branchen auf und sorgt damit für einen schnellen Überblick über die Verteilung des Vermögens.

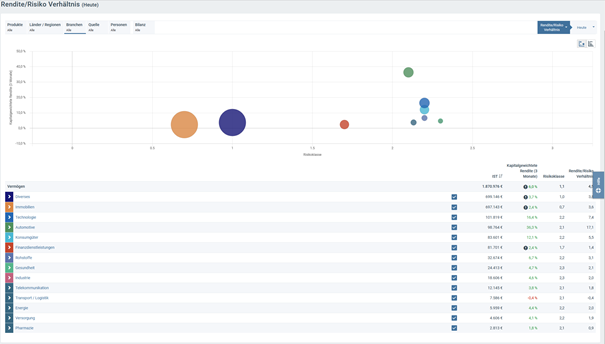

Das oben skizzierte Rendite-/Risikoprofil wird von Wealthpilot automatisiert ermittelt und zeigt den Ausgangspunkt für die Optimierung des Portfolios.

In kleinen Schritten zum Ziel

Mit FinaMetrica und Wealthpilot verfüge ich über zwei Werkzeuge mit der ich deine finanzielle Situation automatisch und digital erfassen kann. Mit den dort gewonnenen Informationen wissen wir, wo du stehst und welchen Weg wir nehmen müssen, um deine Ziele zu erreichen.

Ich begleite dich auf dem Weg zu deinem optimalen Portfolio. Du kannst mit Wealthpilot live die Entwicklung nachvollziehen und hast stets Zugriff auf deine aktuelle Vermögenssituation.

Die Optimierung des Portfolios geschieht dabei auf Basis der agilen Vorgehensweise in kleinen nachvollziehbaren Schritten. Wir schütten nicht deinen Rucksack aus und bestücken ihn komplett neu, sondern schauen uns Schritt für Schritt an was wir wie optimieren können.

Im obigen Beispiel wurde die Risikobereitschaft des Kunden bewusst von 50 auf 60 erhöht. Dies erfolgte in Einklang mit dem FinaMetrica Profil, da die Risikobereitschaft kein fester Wert ist, sondern als Bereich dargestellt wird.

Gleichzeitig wird die erwartete Rendite reduziert. Als Ergebnis kann ein optimales Portfolio erstellt werden, welches im „grünen Bereich“ angesiedelt ist.

Wealthpilot unterstützt uns dabei auf den Weg vom aktuellen Portfolio zum Zielportfolio und zeigt auch dem Kunden in Echtzeit, wo auf der Strecke wir uns gerade befinden.

Der Weg führt über Etappen. Denn auch eine lange Wandertour wird man nicht in einem Stück bewältigen.

Du möchtest dein Portfolio optimieren und deine Finanzen digital und agil transformieren. Dann bist du bei mir genau richtig. Mit FinaMetrica und Wealthpilot biete ich vollständig digitale Lösungen an. Als Berater und Coach begleite ich dich persönlich auf dem Weg der agilen Transformation deiner Finanzen. Schau dir mein Angebot an kontaktiere mich auf unterschiedlichen Kanälen oder buche online ein Erstgespräch.

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Ich verstehe unser Steuersystem und habe Erfahrungen mit der Optimierung von Abfindungen. Ich habe umfangreiches Wissen im Bereich staatliche Förderung. Ich zeige dir wie du mit der Rürup-Rente eine Vorsorge nach schwedischem Vorbild anlegen kannst.

Ich bin verheiratet und habe zwei Kinder und habe mich daher ausgiebig mit Anlagemöglichkeiten für Kinder und dem Thema Taschengeld auseinandergesetzt.

Ich kenne die Vor- und Nachteile unseres Rentensystems. Ich entziffere deine Renteninformation und durchleuchte deinen Altersvorsorgevertrag. Ich habe ausgerechnet warum sich bei der Geldanlage ab 50 eine freiwillige Einzahlung in die gesetzliche Rentenversicherung lohnen kann

Ich nutze den Vorteil eines Privatanlegers gegenüber institutionellen Anlegern und realisiere damit langfristig eine bessere Rendite als die Profis.

Auf meinem Blog berichte ich von meinen Erfahrungen und Recherchen zu allen Themen aus dem Bereich Privatfinanzen.

Mit meiner professionellen Coaching-Ausbildung zum FCM Finanz Coach kombiniere ich meine Kernkompetenzen und helfe Menschen nachhaltige Finanzentscheidungen zu treffen.

Auch wenn alle Konzepte eigenständig umgesetzt werden können, hat nicht jeder Zeit und/oder Lust sich um seine Finanzen zu kümmern. Für diese Menschen biete ich mein Finanzcoaching an.

Möchtest du einen ganzheitlichen Blick auf deine Finanzen, dann schau dir mein Angebot an und trete mit mir in Kontakt. Wir finden heraus, wie ich dir helfen kann.

Du möchtes auf dem Laufenden bleiben? Dann melde dich für den Newsletter an.