Der Erfolg von ETFs im Allgemeinen und der passiven und prognosefreien Anlagestrategie im Speziellen wirft auch Kritiker auf den Plan. Von Seiten der klassischen Finanzindustrie ist das zu erwarten, immerhin bedroht diese Produktgattung das klassische Geschäftsmodell. Dabei werden einige Kritikpunkte immer wieder bemüht. In diesem Beitrag ordne ich die Punkte anhand des Welt-ETFs Vanguard FTSE All-World ein.

Mit einem ETF kaufst du auch die schlechten Unternehmen

Ein sehr beliebtes Argument gegen ETFs ist, dass du damit automatisch auch die schlechten Unternehmen im Portfolio hast.

Das folgende Zitat für eine solche Kritik stammt aus September 2019:

„Wenn ein Anleger bevorzugt in Einzeltitel investiert, versucht er natürlich je nach seiner Anlagestrategie, sich die für ihn besten und ertragreichsten Aktien ins Depot zu legen. Beim DAX wären das vermutlich Werte wie beispielsweise Wirecard (WKN:747206) oder Adidas (WKN:A1EWWW), die in den letzten Jahren außergewöhnlich gut abgeschnitten haben.“

Quelle: Vorsicht vor dem Investieren in ETFs! Diese Risiken sollte man kennen

Als Argument den Rückspiegel also die historische Performance zu nehmen ist grundsätzlich schon mal sehr gewagt. Die „vermutlichen Werte“ sind eben nur eine Prognose gewesen. In diesem Fall eine schlechte Prognose. Hätte aber auch gut gehen können. Wer weiß das schon…

Wie sagte Henri Ford einst „Ich weiß, die Hälfte meiner Werbung ist hinausgeworfenes Geld. Ich weiß nur nicht, welche Hälfte.“

Stark vereinfacht gesprochen, wird eine Hälfte der rund 4.000 der Unternehmen aus dem Vanguard FTSE All-Word schlechter performen als die andere Hälfte.

Als Anleger in den Welt-ETF Vanguard FTSE All-World kaufe ich also immer automatisch auch die schlechtere Hälfte.

Ja und? Ich weiß eben nicht im Vorhinein welche das sein werden. Das ist der Kern der prognosefreien Anlagestrategie.

Mit einem ETF kaufe ich nur den Durchschnitt

Durchschnitt ist in unserer Leistungsgesellschaft nicht beliebt. In den Durchschnitt zu investieren, fühlt sich daher nicht gut an.

Dass der Durchschnitt aber langfristig erfolgreich sein kann, zeigt die folgende selbst erlebte Anekdote.

Im Jahre 2003 bin ich mit ein paar Kumpels an die Westküste der USA gereist. Dort machten wir auch einen Abstecher in den Grand Canyon.

Jung und dynamisch stiefelten wir den Weg herunter. Natürlich waren wir nicht allein auf dem Weg. Beim Aufstieg überholten wir bald einen älteren Herrn, der im gemächlichen, aber gleichbleibenden Tempo den Aufstieg bewältigte. Wir nannten ihn später respektvoll „Opa Grand“.

Nach einiger Zeit machten wir unsere erste Pause. Irgendwann kam Opa Grand des Weges und überholte uns.

Nachdem wir uns von der ersten Etappe erholt haben, machten wir uns wieder auf den Weg und überholten bald auch wieder Opa Grand.

Diese Prozedur wiederholte sich noch mehrmals. Opa Grand lief konsequent ohne Pause seine Geschwindigkeit und die Abstände zum ihm erhöhten sich sukzessive.

Irgendwann konnten wir ihn nach unserer Pause nicht mehr überholen und er erreichte vor uns das Ziel.

Sein Geheimnis: Stetige Geschwindigkeit und weniger Gepäck.

Opa Grand repräsentiert den Weltindex Vanguard FTSE All-World. Mit durchschnittlicher, aber stetiger Geschwindigkeit und wenig Gepäck (Kosten) lässt er den Großteil der Bergsteiger hinter sich.

Ein ETF hat dieselben Risiken wie die Anlage in Aktien

Hier kommt der mächtige und oft unterschätzte Hauptvorteil von breit gestreuten ETFs wie z.B. der Welt-ETF Vanguard FTSE All-World zum Tragen.

Hierzu noch ein Zitat aus derselben Quelle wie oben:

„Um es ganz klar zu sagen: Ein ETF bildet einen ganzen Index nach und besteht demnach, zumindest wenn es sich dabei um einen Aktienindex handelt, eben auch nur aus vielen verschiedenen Werten. Nur eben in genau der Zusammensetzung des Index. Das bedeutet für den Anleger, dass er bei einer Investition in einen ETF ein genauso hohes Risiko eingeht wie mit dem Kauf von einzelnen Aktien.

Und hier sollte man sich immer vor Augen führen, dass bei Aktien die Verluste bis zu 100 % des investierten Kapitals betragen können. So etwas nennt man dann Totalverlust!“

Quelle: Vorsicht vor dem Investieren in ETFs! Diese Risiken sollte man kennen

Dazu ein kleiner Test:

Begeben wir uns in das Jahr 2019. Anleger A steckt sein ganzes Vermögen in die Wirecard AG. Immerhin ist diese Aktie in letzter Zeit gut gelaufen.

Anleger B legt sein ganzes Vermögen in den Vanguard FTSE All-World und streut damit in knapp 4.000 Unternehmen.

Haben beide genau dasselbe Risiko?

Der Autor scheint hier auf das allgemeine Marktrisiko einzugehen. Ja, beide Investments tragen das Marktrisiko. Dies wird auch als systematisches Risiko bezeichnet und kann von keinem Wertpapierportfolio eliminiert werden.

Doch was der Autor bewusst oder unbewusst verschweigt, ist das unsystematische Risiko. Bei Wirecard hat dieses Risiko zugeschlagen. Das Unternehmen musste durch ein schlechtes Management in die Insolvenz.

Ist dies auch beim Vanguard FTSE All-World möglich? Kann es hier einen Totalverlust von 100% geben? Theoretisch ja, wenn alle 4.000 Unternehmen im Index die Insolvenz anmelden, dann steht ein Totalverlust zu buche. Praktisch ist das, ich denke darin sollte Einigkeit bestehen, nicht möglich!

Breit gestreute ETFs eliminieren daher vollständig das unsystematische Risiko. Sie haben deshalb geringere Risiken als die Anlage in Einzelwerten.

Klumpenrisiko

Mein sehr vereinfachtes Beispiel von 2000 guten Aktien und 2000 schlechten Aktien würde nur dann zutreffen, wenn alle Aktien das gleiche Gewicht hätten. Haben sie aber nicht. In Wahrheit hat die erste Hälfte der fast 4000 Aktien eine Gewichtung von 94%. Das bedeutet, für die zweite Hälfte bleiben nur noch 6% übrig.

Allein auf den ersten vier Positionen Apple (3,8%), Microsoft (3,5%), Amazon (2%) und Tesla (1,85) entfallen schon 10%.

Hier setzt eine Kritik für die Welt-Indizes an: Der Weltindex ist

a) zu US-lastig und

b) zu Technologielastig

Hier schlummern also sogenannte Klumpenrisiken.

Bei beiden Themen bin ich persönlich recht entspannt. Ja, der Anteil der US-Aktien ist hoch. Dort sitzen aber auch die größten börsennotierten Unternehmen, die wiederum weltweit ihren Umsatz machen.

Wo ein Unternehmen sitzt, ist daher eher ein politisches Risiko. Wer also glaubt, dass die USA in absehbarer Zeit eine Politik macht, die Unternehmen maßgeblich schadet, sollte den US-Anteil verringern. Ich glaube das nicht.

Auch die Technologielastigkeit ist nicht zu bestreiten. In einer zunehmend digitalen Welt und der Plattformökonomie bestimmt kein Zufall, dass Tech-Unternehmen einen großen Anteil haben.

Das Risiko ist, dass die nächste Krise vor allem Tech-Unternehmen treffen könnte, etwa weil es beim nächsten Mal ein Computervirus ist, der die Geschäftsgrundlage der Firmen stark beeinträchtigt. Klar, kann sein, muss aber nicht. Wer das oder ähnliches glaubt, muss seinen Technologieanteil verringern. Ich bleibe hier prognosefrei.

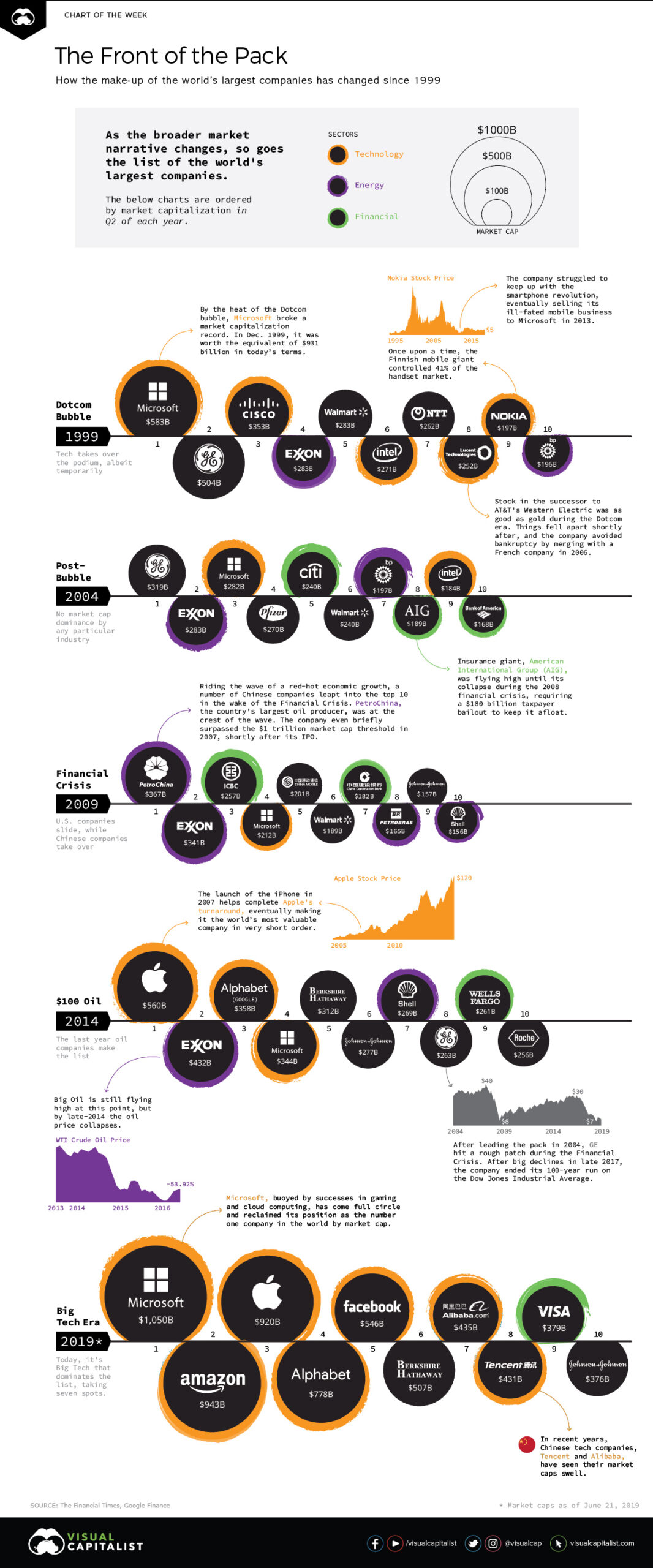

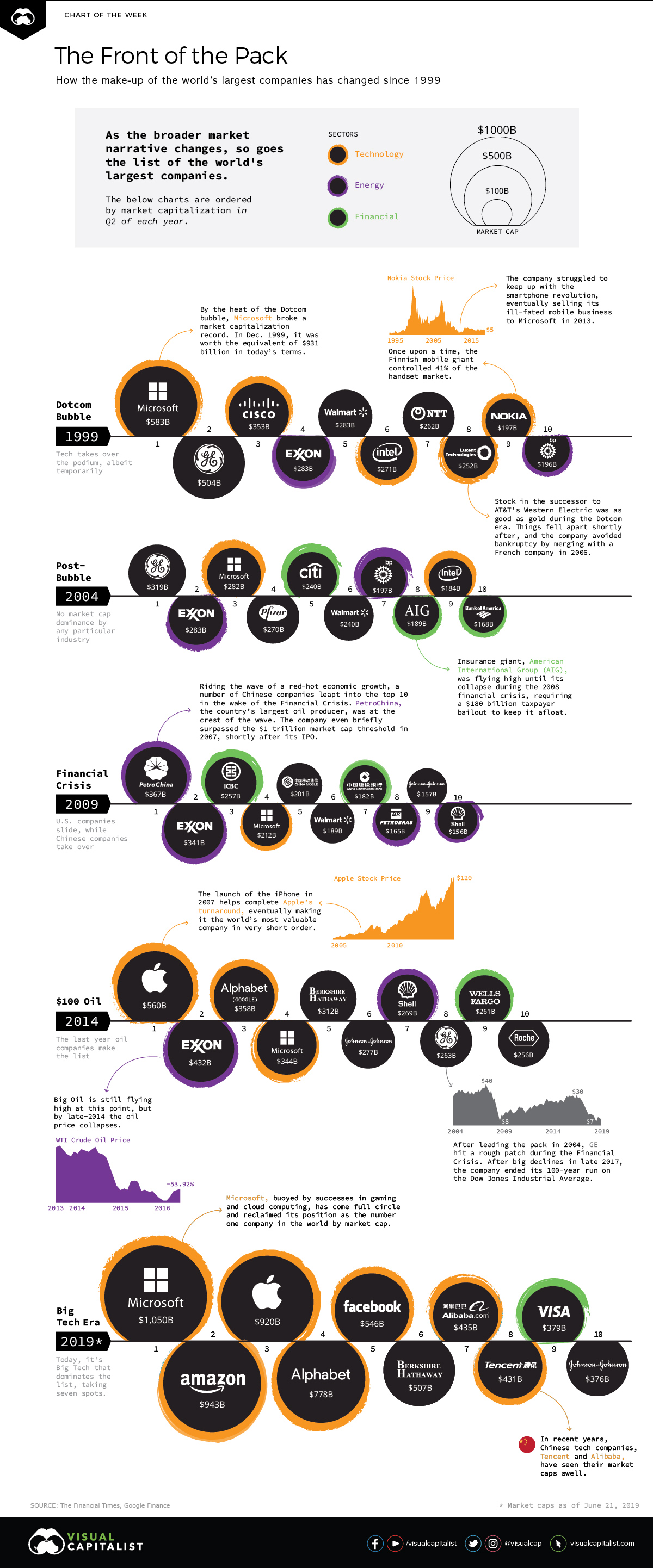

Wie die folgende Grafik zeigt, wechseln sich die größten Unternehmen in den verschiedenen Dekaden munter ab. Nur Microsoft scheint hier wie ein Fels in der Brandung. Die haben es sogar geschafft mit einem Virus namens Windows ihre Geschäftsgrundlage zu festigen…

Möglicherweise werden in 10 Jahren – abgesehen von Microsoft  – wieder andere Unternehmen die Top 10 anführen. Das schöne beim Vanguard FTSE All-World ist: Du bist auf jeden Fall dabei. Du hast die Top 4.000 ständig im Depot, egal was sich an der Spitze tut…

– wieder andere Unternehmen die Top 10 anführen. Das schöne beim Vanguard FTSE All-World ist: Du bist auf jeden Fall dabei. Du hast die Top 4.000 ständig im Depot, egal was sich an der Spitze tut…

Fazit

Der Vanguard FTSE All-World kauft auch die schlechten Unternehmen, entwickelt sich vor Kosten nur durchschnittlich, schwankt wie der abgebildete Markt und neigt durch die Marktkapitalisierung zu Klumpenrisiken.

Und trotzdem ist er für viele die beste Wahl, denn er

- enthält automatisch die erfolgreichen Unternehmen und die Stars von morgen

- wird nach Kosten im Vergleich zu den anderen Marktteilnehmern überdurchschnittlich abschneiden

- streut sehr breit und eliminiert damit vollständig das unsystematische Risiko

- setzt automatisch auf Trends, auch jene die wir heute noch nicht kennen

- profitierte bei längerer Haltedauer automatisch von zurückliegenden Trends (z.B. Tech-Werte)

Für die prognosefreie Anlagestrategie ist der Vanguard FTSE All-World daher der optimale ETF. Die oben beschriebenen Vorteile sind bereits automatisch im Produkt enthalten. Es ist kein aktives Handeln nötig. Und das alles zu sehr niedrigen Kosten.

In meinem Beitrag „Meine Empfehlung: Das minimal funktionsfähige Portfolio mit Vanguard ETFs realisieren“ erläutere ich wie du dir dein eigenes Portfolio zusammenstellen kannst.

Du brauchst Hilfe oder Fragen? Kontaktiere mich gerne oder buche gleich online ein Erstgespräch.

Weitere Informationen zum Thema

Gerd Kommer: Die absurde Dämonisierung von ETFs

Finanztip: Indexfonds: Was von der Kritik an ETFs zu halten ist

Stiftung Warentest: FAQ: Wie gefährlich sind ETF?

Verbraucherzentrale: Welche Vorteile und welche Nachteile haben ETFs?

Meine Serie: 1 Welt-ETF reicht

Mein Beitrag: Der Vanguard FTSE All-World ETF: Dir gehört die Welt

Mein Beitrag: Prognosefreies Anlegen – Mit Disziplin kannst du 90% der Marktteilnehmer schlagen

Mein Beitrag: Der Erwartungswert für passives Anlegen in den weltweiten Aktienmarkt

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Ich verstehe unser Steuersystem und habe Erfahrungen mit der Optimierung von Abfindungen. Ich habe umfangreiches Wissen im Bereich staatliche Förderung. Ich zeige dir wie du mit der Rürup-Rente eine Vorsorge nach schwedischem Vorbild anlegen kannst.

Ich bin verheiratet und habe zwei Kinder und habe mich daher ausgiebig mit Anlagemöglichkeiten für Kinder und dem Thema Taschengeld auseinandergesetzt.

Ich kenne die Vor- und Nachteile unseres Rentensystems. Ich entziffere deine Renteninformation und durchleuchte deinen Altersvorsorgevertrag. Ich habe ausgerechnet warum sich bei der Geldanlage ab 50 eine freiwillige Einzahlung in die gesetzliche Rentenversicherung lohnen kann

Ich nutze den Vorteil eines Privatanlegers gegenüber institutionellen Anlegern und realisiere damit langfristig eine bessere Rendite als die Profis.

Auf meinem Blog berichte ich von meinen Erfahrungen und Recherchen zu allen Themen aus dem Bereich Privatfinanzen.

Mit meiner professionellen Coaching-Ausbildung zum FCM Finanz Coach kombiniere ich meine Kernkompetenzen und helfe Menschen nachhaltige Finanzentscheidungen zu treffen.

Auch wenn alle Konzepte eigenständig umgesetzt werden können, hat nicht jeder Zeit und/oder Lust sich um seine Finanzen zu kümmern. Für diese Menschen biete ich mein Finanzcoaching an.

Möchtest du einen ganzheitlichen Blick auf deine Finanzen, dann schau dir mein Angebot an und trete mit mir in Kontakt. Wir finden heraus, wie ich dir helfen kann.

Du möchtest auf dem Laufenden bleiben? Dann melde dich für den Newsletter an.