Die Liga der RoboAdvisor hat ein neues Mitglied. Mit dem Angebot Vanguard Invest Anlageservice schickt sich Vanguard an, in dem hart umkämpften RoboAdvidor Markt mitzumischen. Was kann das neue Angebot?

Ein RoboAdvisor ist eine automatisierte Geldanlage. Der Anleger gibt bestimmte Rahmenbedingungen vor und der Robo legt dann vollständig automatisiert das Geld des Kunden an und kümmert sich, je nach Anlagestrategie, automatisiert um notwendige Anpassungen.

Es gibt grob zwei Arten von RoboAdvisor. Die Passiven und die Aktiven. Die passive Fraktion ermittelt auf Basis der individuellen Risikobereitschaft des Kunden das passende Portfolio. Anpassungen am Portfolio (sogenanntes Rebalancing) werden nur für die Erhaltung der initial gewählten Risikostruktur durchgeführt.

Die aktive Fraktion versucht mit speziellen Anlagestrategien den Markt zu schlagen. Ein Vertreter der aktiven Fraktion ist auch der größte RoboAdvisor in Deutschland: Scalable Capital. In meinem Beitrag „Scalable Capital: Warum der größte RoboAdvisor Deutschlands im März so schlecht abschnitt und was das für die Zukunft bedeutet“ habe ich mich mit der Anlagestrategie von Scalable Capital detaillierter auseinandergesetzt.

Die Liga des außergewöhnlichen Robos

Es gibt eine ganze Menge RoboAdvisor in Deutschland. Der Echtgeldtest bei Brokervergleich.de zeigt immer wieder, dass ein Portfolio mit einem stinknormalen Welt-ETF quasi der FC Bayern im Robo-Cup ist. Alle RoboAdvisor haben sich hinten einzureihen.

Dabei gibt es zwei Strategien. Die passiven Robos versuchen einfach unspektakulär durch die Mitte Punkte zu erzielen. Die aktiven Robos drehen schöne Pirouetten und kommen von außen. Meistens ist es aber brotlose Kunst und in Summe erzielen sie dann doch weniger Punkte als die passive Konkurrenz.

Nun betritt also auch Vanguard mit seinem neuen Angebot die Spielfläche. Der Vanguard Robo gehört ins Lager der passiven Robos.

Schauen wir uns mal näher an, mit welcher Strategie und Taktik der Vanguard Robo agiert.

Vanguard entdeckt den Privatanleger

Bisher konnte man Vanguard-Produkte als Privatanleger nur über Dritte wie z.B. Online-Broker beziehen. Ein direktes Angebot für Endkunden gab es bisher nicht. Mit dem neuen Robo ändert sich das. Vanguard hat extra eine Banklizenz in Deutschland erworben und ist damit nicht auf Partnerbanken angewiesen. Vanguard bietet damit das ganze Spektrum der Geldanlage aus einer Hand.

Das neue Angebot ist jetzt integraler Bestandteil von Vanguard für private Anleger. Ruft man die Webseite von Vanguard auf, so steht das neue Angebot im Zentrum.

In drei Schritten zum Portfolio

Die Zusammenstellung des individuellen Portfolios ist in drei Schritten erledigt. Der Prozess startet mit dem Klick auf „Anlagevorschlag erstellen“ oder „Depot eröffnen“.

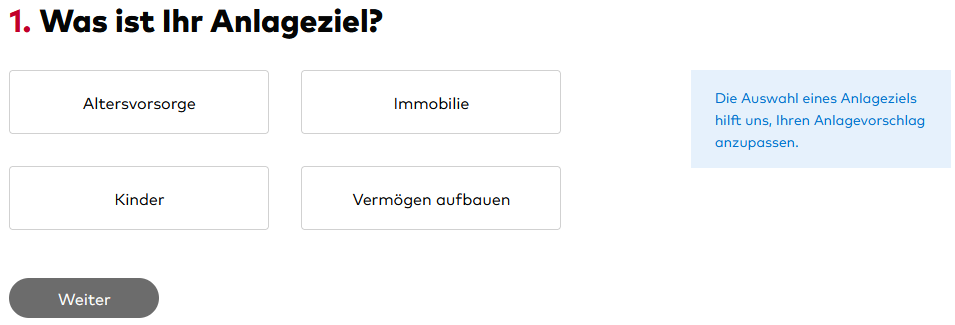

Schritt 1: Anlageziel, Anlagedauer und Betrag auswählen

Zunächst kann das Anlageziel ausgewählt werden. Es stehen vier Möglichkeiten zur Auswahl.

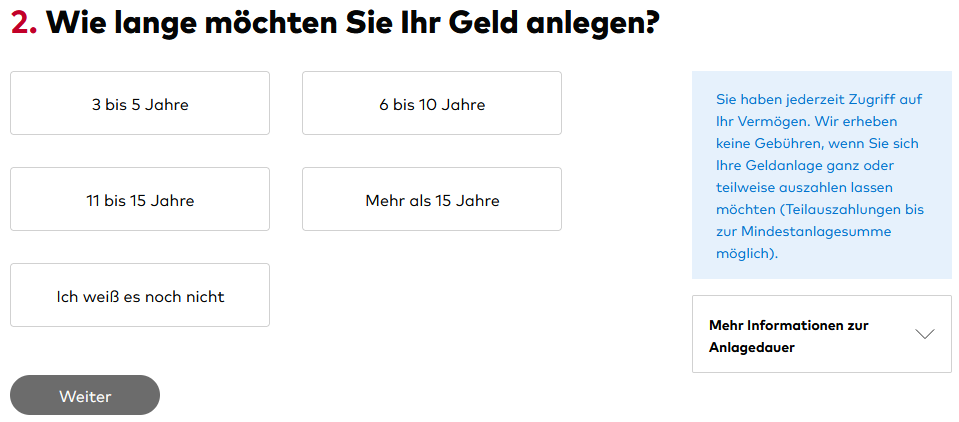

Im nächsten Schritt wird gefragt, wie lange man sein Geld anlegen möchte.

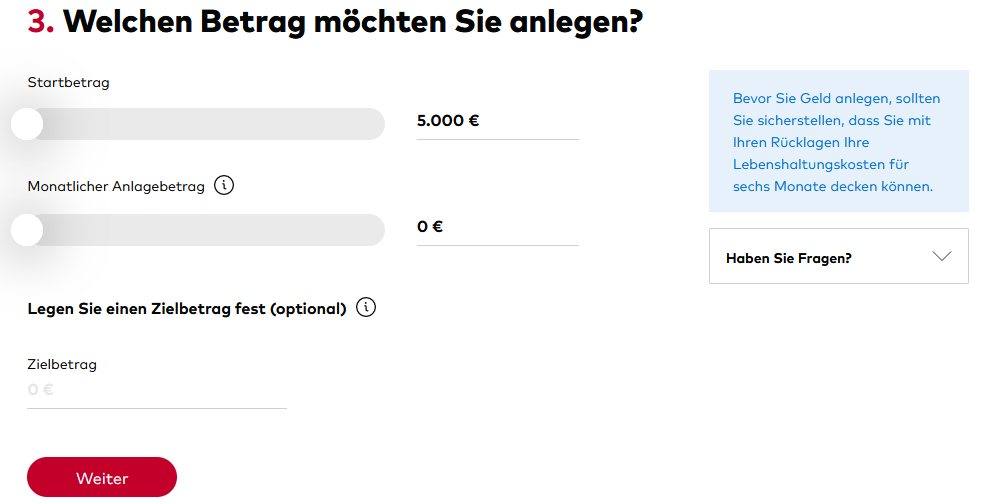

Dann kann noch der Betrag ausgewählt werden. Mindestanlage ist 5.000 €. Damit ist die Einstiegshürde schon deutlich höher als bei anderen Robos.

Optional kann bei den Anlagezielen Altersvorsorge, Immobilien und Kinder auch noch ein Zielbetrag angegeben werden. Dies soll bei der Empfehlung berücksichtigt werden.

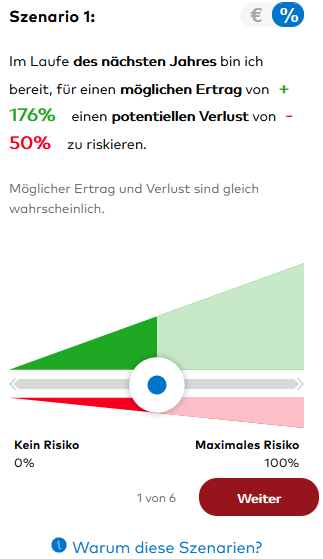

Schritt 2: Risikoprofil ermitteln

Vanguard versucht jetzt mit sechs Szenarien, die individuelle Risikotoleranz des Anlegers zu ermitteln. Dieser Schritt ist wichtig, um ein Portfolio zusammenzustellen, welches auch emotional zum Anleger passt.

In der Folge werden sechs Szenarien vorgestellt, die alle nach demselben Muster ablaufen. Der Anleger muss die folgende Frage beantworten:

Im Laufe des nächsten Jahres bin ich bereit, für einen möglichen Ertrag von +XXX% einen potentiellen Verlust von -YYY% zu riskieren.

Die Prozentsätze (alternativ können auch Euro-Beiträge gewählt werden) ändern sie für jedes Szenario. Mit einem Schiebregler kann dann individuell eingestellt werden bei welchen Werten sich der Anleger noch wohl fühlt.

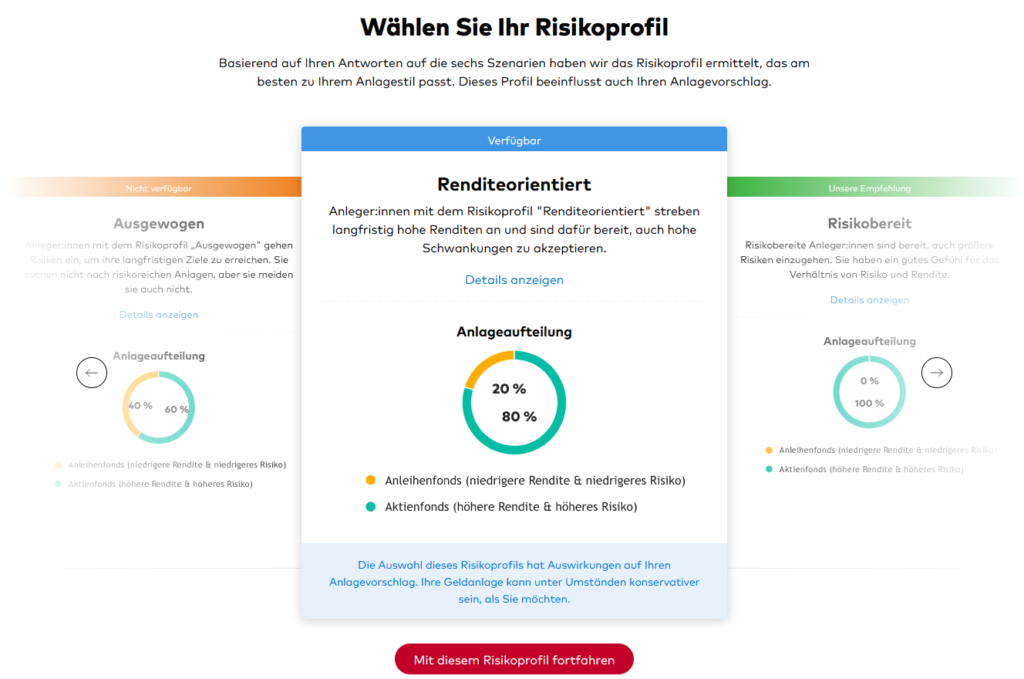

Nach Beantwortung der Fragen wird ein Risikoprofil vorgeschlagen. Es gibt die folgenden Profile:

- Sicherheitsbetont (Aktienanteil 20%)

- Konservativ (Aktienanteil 40%)

- Ausgewogen (Aktienanteil 60%)

- Renditeorientiert (Aktienanteil 80%)

- Risikobereit (Aktienanteil 100%)

Je nach Beantwortung der Fragen aus den ersten Schritten wird ein Risikoprofil empfohlen. Die jeweils niedrigere oder höhere Einstufung kann ebenfalls ausgewählt werden. Profile, die mindestens zwei Stufen von der Empfehlung entfernt liegen, können nicht ausgewählt werden.

Hier ein Beispiel für ein risikobereites Portfolio.

Mit einem Klick auf „Mit diesem Risikoprofil fortfahren“ erhält der Anleger den konkreten Anlagevorschlag.

Bestimmte Parameter können auch noch nachträglich geändert werden.

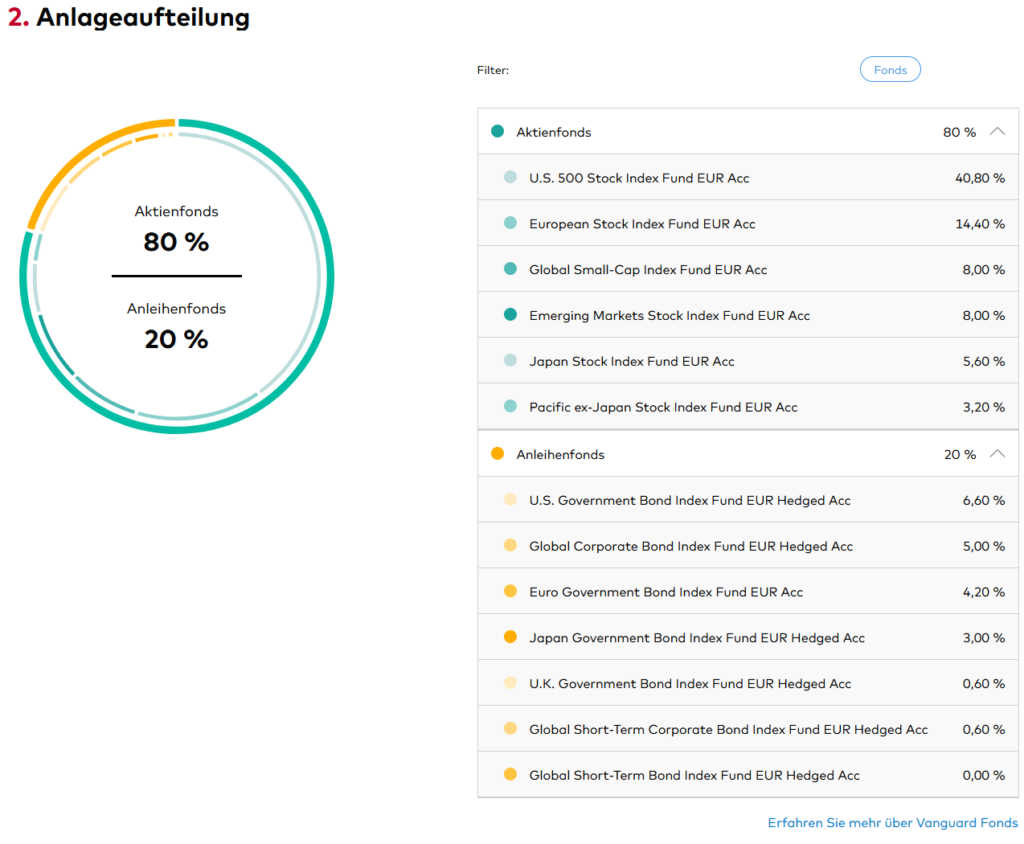

Für mein exemplarisch ausgewähltes Risikoprofil „Renditeorientiert“ bekomme ich nun die folgende Anlageverteilung.

Die hier gezeigten Fonds sind keine klassischen ETFs, sondern Indexfonds. Der Unterschied ist hier lediglich, dass ETFs an der Börse gehandelt werden und Indexfonds direkt vom Anbieter, hier also Vanguard, ausgegeben werden. Inhaltlich unterscheiden sich Indexfonds nicht von ETFs.

Was bietet mir der neue Vanguard Robo für einen Mehrwert

Tja, hier kommen wir auch schon zum Kernpunkt. Wer z.B. den ETF Vanguard Lifestrategy 80 in sein Depot legt, hat mehr oder weniger dieselben Wertpapiere in seinem Portfolio und das ganz ohne RoboAdvisor.

Ok, der Robo von Vanguard bietet noch ein kleines Schmankerl. Es besteht die Möglichkeit die Risikostruktur über die Zeit zu reduzieren. So kann der Anteil der weniger schwankungsintensiven Wertpapiere zum Beispiel zum Ruhestand hin sukzessive reduziert werden.

Gut, das ist ein schönes Feature. Doch was kostet mich dieser Service?

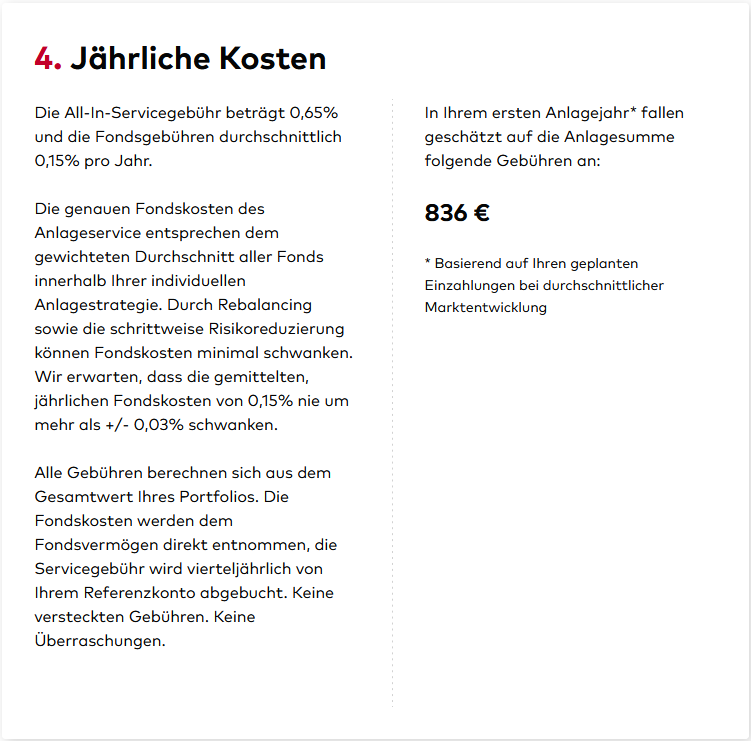

Die Kosten

Die Kosten setzen sich aus der All-In-Servicegebühr von 0,65% und den durchschnittlichen Fondsgebühren von 0,15% zusammen. Pro 100.000 € Anlagesumme kommen wir hier laut Vanguard auf 836 € pro Jahr.

Spätestens jetzt überwiegt die Enttäuschung über das neue Angebot. Jährliche Kosten von 0,8% sind nicht günstig. Der berühmte Vanguard-Effekt wird für den Robo-Markt damit nicht eintreten. Der Anbieter Weltsparen bietet mit dem ETF-Robo ein ähnliches Produkt und ist mit 0,48% günstiger.

Fazit

Vanguard betritt mit einem neuen Produkt den Markt und revolutioniert diesen? Diesmal leider nicht. Zumindest in der jetzigen Form bietet der RoboAdvisor von Vanguard kein Alleinstellungsmerkmal.

Die Anlagestrategie kann bereits heute sehr einfach mit der bestehenden Produktwelt von Vanguard umgesetzt werden. Details dazu habe ich in meinem Beitrag „Meine Empfehlung: Das minimal funktionsfähige Portfolio mit Vanguard ETFs realisieren“ erläutert.

Die Möglichkeit der schrittweisen Risikoreduzierung rechtfertig meiner Meinung nach nicht die Mehrkosten von mehr als 0,5% pro Jahr.

Vielleicht schraubt Vanguard noch an seinem Angebot. Es soll demnächst auch die Möglichkeit geben, sein Portfolio selbst manuell zusammenzustellen. Doch auch diese Möglichkeit bietet Weltsparen mit seinem ETF Configurator bereits heute.

Wer Wert darauf legt, dass alles aus der Hand von Vanguard kommt, für den könnte das Angebot attraktiv sein. Wer auf das Thema Kosten schaut, kann sich besser direkt den Vanguard FTSE All-World oder Vanguard Lifestrategy ins Depot legen.

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Mein Name ist Andree de Boer. Ich investiere seit Jahren passiv und prognosefrei mit der 1-ETF-Strategie erfolgreich in die Weltwirtschaft. Ich habe Erfahrung mit Immobilien, Immobilienfinanzierung und hole selbst aus der Riester-Rente eine überdurchschnittliche Rendite heraus.

Ich verstehe unser Steuersystem und habe Erfahrungen mit der Optimierung von Abfindungen. Ich habe umfangreiches Wissen im Bereich staatliche Förderung. Ich zeige dir wie du mit der Rürup-Rente eine Vorsorge nach schwedischem Vorbild anlegen kannst.

Ich bin verheiratet und habe zwei Kinder und habe mich daher ausgiebig mit Anlagemöglichkeiten für Kinder und dem Thema Taschengeld auseinandergesetzt.

Ich kenne die Vor- und Nachteile unseres Rentensystems. Ich entziffere deine Renteninformation und durchleuchte deinen Altersvorsorgevertrag. Ich habe ausgerechnet warum sich bei der Geldanlage ab 50 eine freiwillige Einzahlung in die gesetzliche Rentenversicherung lohnen kann

Ich nutze den Vorteil eines Privatanlegers gegenüber institutionellen Anlegern und realisiere damit langfristig eine bessere Rendite als die Profis.

Auf meinem Blog berichte ich von meinen Erfahrungen und Recherchen zu allen Themen aus dem Bereich Privatfinanzen.

Mit meiner professionellen Coaching-Ausbildung zum FCM Finanz Coach kombiniere ich meine Kernkompetenzen und helfe Menschen nachhaltige Finanzentscheidungen zu treffen.

Auch wenn alle Konzepte eigenständig umgesetzt werden können, hat nicht jeder Zeit und/oder Lust sich um seine Finanzen zu kümmern. Für diese Menschen biete ich mein Finanzcoaching an.

Möchtest du einen ganzheitlichen Blick auf deine Finanzen, dann schau dir mein Angebot an und trete mit mir in Kontakt. Wir finden heraus, wie ich dir helfen kann.

Du möchtest auf dem Laufenden bleiben? Dann melde dich für den Newsletter an.