Dieser Beitrag ist das Update eines erstmals im November 2021 veröffentlichten Artikels. Er wurde aktualisiert nach den Zahlen zum 4. Quartal 2022.

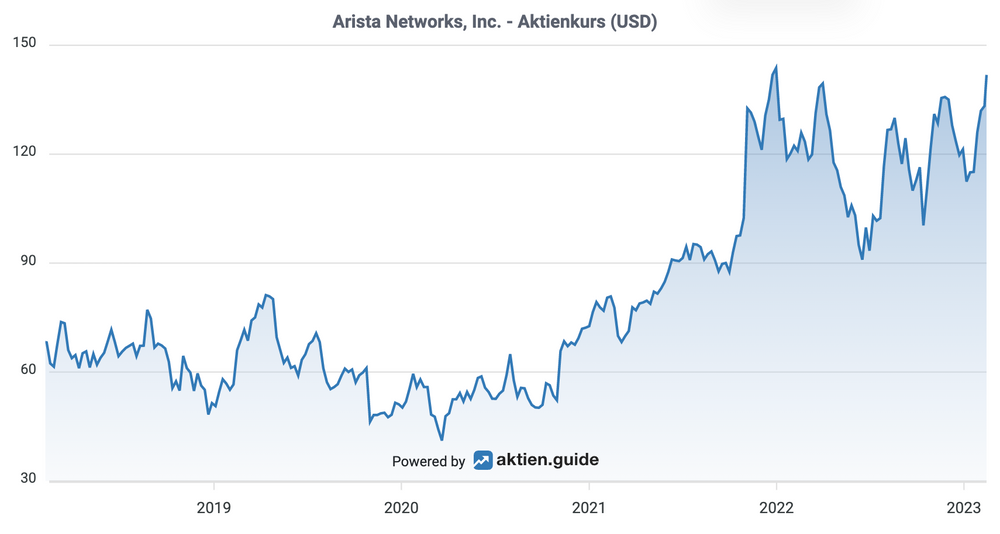

Arista Networks ist ein Dauerläufer in meinem Portfolio. Seit Anfang 2018 halte ich die Arista Aktie auch im High-Tech Stock Picking wikifolio. Aktuell ist sie nur wenige Prozentpunkte von ihrem Allzeithoch entfernt.

https://aktien.guide/aktien/Arista-Networks-Inc-US0404131064

Die Arista Position in meinem wikifolio liegt damit aktuell über 180% im Plus. Über diese Performance freue ich mich ganz besonders. Denn das Timing zu meinem Einstieg Anfang 2018 war alles andere als glücklich. Die jetzigen Buchgewinne wurden ausschliesslich durch Geduld und die disziplinierte Umsetzung meiner HGI-Anlagestrategie möglich.

Grandiose Arista Zahlen für 2022

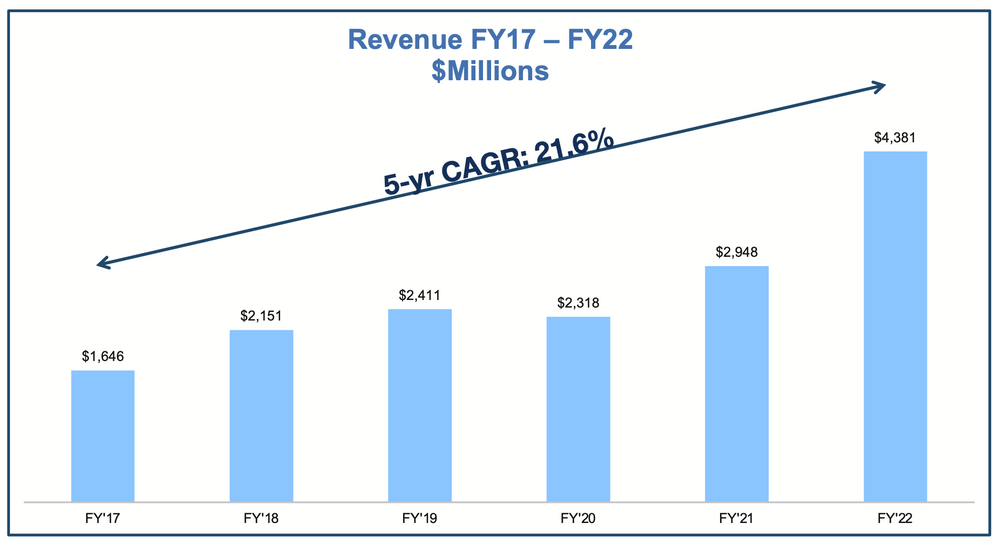

Arista Networks hat vor allem dank der strategischen Partnerschaften mit den Großkunden Microsoft und Meta Platforms unglaublich gute Zahlen für 2022 vorgelegt. Der Umsatz von ca. $4,4 Mrd. bedeutet ein Wachstum von 49% gegenüber 2021.

Quelle: Arista Investor Presentation Q4 2022

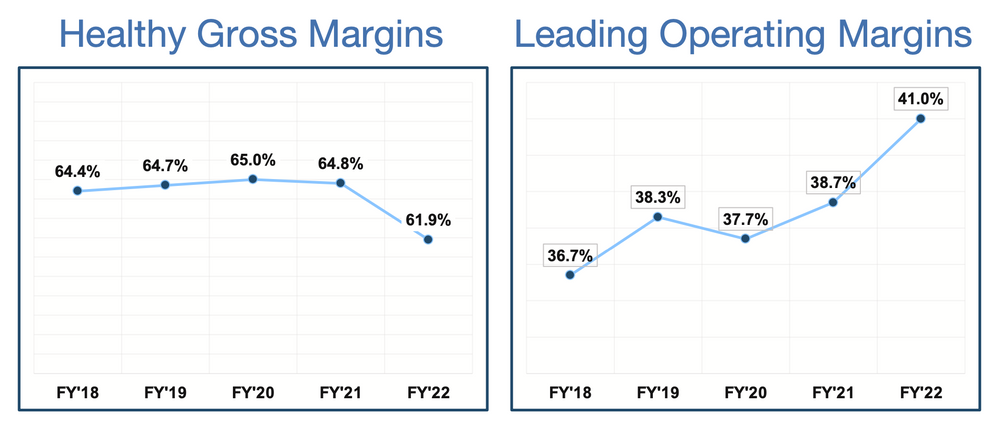

Hervorzuheben ist, dass das wiedererstarkte Wachstum nicht etwa zu Lasten der operativen Marge geht.

Zwar ist die Bruttomarge derzeit etwas rückläufig und betrug 2022 „nur“ noch 61%. Der Grund sind einerseits erhöhte Beschaffungspreise für Komponenten bei Hardware-Brokern, da die etablierten Lieferanten teilweise nicht ausreichend lieferfähig sind. Andererseits drückt ein höherer Umsatzanteil des Cloud-Titanen-Kundensegments auf die Bruttomargen.

Quelle: Arista Investor Presentation Q4 2022

Die operative Marge jedoch ist in diesem herausfordernden Umfeld sogar noch gestiegen und betrug 2022 (non-GAAP) 41%.

Der Nettogewinn betrug $1,35 Mrd., das bedeutet eine hervorragende Netto-Marge von 31%. Der Gewinn pro Aktie stieg 2022 um 62% auf 4,27$.

Die Abhängigkeit von Meta und Microsoft

Seit Jahren schon sind Microsoft und Meta Platforms die mit Abstand größten Kunden von Arista. 2020 hatte Arista ein schwaches Umsatzwachstum zu vermelden, weil die beiden „Cloud-Titanen“ ihre Rechenzentrums-Investitionen zeitweise zurückgefahren hatten.

2022 ist das Gegenteil passiert: Die Modernisierung der Public Cloud-Infrastruktur führte dazu, dass Microsoft bei Arista für einem Umsatzanteil von 16% und Meta sogar für 25,5% verantwortlich war. Insgesamt bedeutet das eine erhebliche Abhängigkeit Aristas von den beiden Cloud-Titanen.

Das klingt erstmal nach einem bösen Klumpen-Risiko für die Zukunft. Aber die Märkte haben sich verändert und eine gewisse Abhängigkeit ist aufgrund der Technologieführerschaft von Arista durchaus gegenseitig gegeben. Microsoft und Meta (Facebook) geben Arista eine recht gute Sichtbarkeit in den künftigen Ausbau der mit Arista Komponenten gebauten Cloud-Rechenzentren und die entsprechende Umsatzentwicklung.

Meta und Microsoft sind seit Jahren nicht nur die größten Kunden, sondern gleichzeitig wichtige strategische Partner bei der Produktweiterentwicklung für Arista. Auch diese strategischen Kunden mussten akzeptieren, dass Arista ohne entsprechenden zeitlichen Vorlauf im aktuellen Umfeld nicht beliebig liefern kann. Daher gibt es nun längerfristige Abnahmepläne mit den Cloud-Titanen, Arista kann diese Umsätze derzeit ca. 9-12 Monate im voraus planen.

Die Chancen aus dem AI Hype für Arista

Aus dem aktuellen AI Hype resultieren zusätzliche Chancen für Arista. Denn sollte sich die Nutzung des Internet tatsächlich durch neue AI-basierte Dienste wie ChatGPT wesentlich verändern, so wird eine wesentlich leistungsfähigere Cloud-Infrastruktur benötigt, um diese Dienste erfolgreich und performant betreiben zu können.

Ein AI Service verlangt nach Aussage vom Arista Management in etwa die 3-fache Bandbreite wie ein vergleichbarer herkömmlicher Service. Es könnten also durch AI goldene Zeiten auf Arista Networks zukommen.

Solche möglichen Veränderungen beim Bedarf an Netzwerk-Kompontenen durch neue auf AI ausgelegte Rechenzentren spielen in den gegenwärtigen Geschäftsplanungen bei Arista derzeit noch keine wesentliche Rolle. Eine gewisse Phantasie für die Arista Aktie resultiert daraus aber allemal.

Die mittelfristigen Ziele von Arista

Das Arista Management um die CEO Jayshree Ullal ist für seine vorsichtigen Prognosen bekannt. Umso erstaunlicher war es angesichts des herausfordernden Umfeldes, als man die Investoren im November 2021 mit neuen mittelfristigen Zielen begeisterte:

Für 2022 war damals eine Umsatzsteigerung von mindestens 30% auf $3,7 Mrd. vorgesehen. Nun wissen wir, dass Arista dank der beiden Cloud-Titanen fast $4,4 Mrd. erreicht hat.

Für 2023 wurde von Arista Networks nun eine weitere 25% Umsatzsteigerung auf $5,47 Mrd. avisiert. Die Arista Guidance für das Q1 2023 sieht sogar einen weiteren Umsatzsprung von annähernd 50% gegenüber dem Vorjahresquartal vor.

Dazu erheblich beitragen soll der noch relativ junge Geschäftsbereich der “Campus” Netzwerke. Dieser hat 2022 seinen Umsatz auf mittlerweile $400 Mio. verdoppelt. Im jüngsten Analystencall wurde herausgestellt, dass Arista sein Campus Netzwerkgeschäft noch schneller steigern könnte, wenn denn die Lieferfähigkeit dieser Komponenten nicht weiterhin erheblich eingeschränkt wäre.

Aktienrückkauf bei Arista

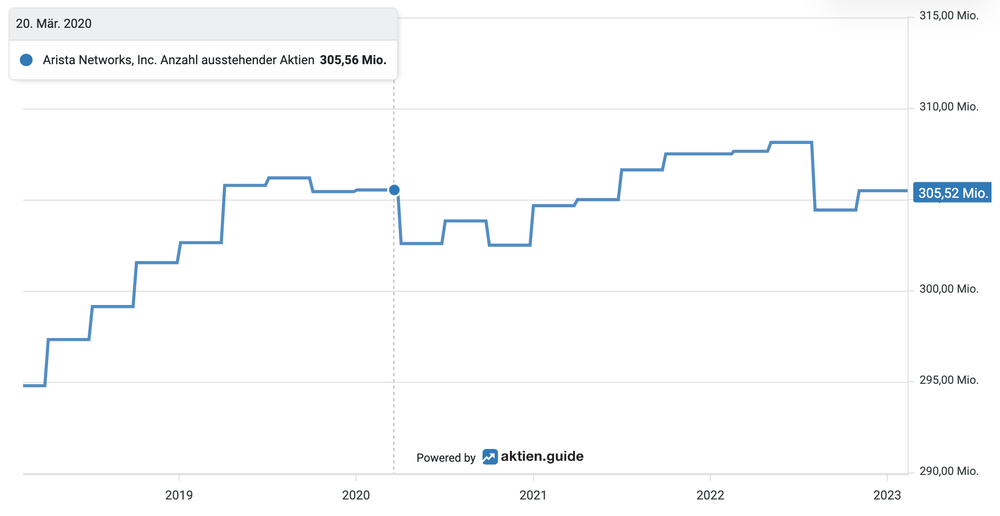

Arista ist schon seit etlichen Jahren äußerst profitabel und besitzt eine bärenstarke Bilanz. Ende 2022 verfügte man über Cashreserven von über $3 Mrd.

Seit 2019 hat man weit mehr als $1 Mrd. für Aktienrückkäufe ausgegeben. Die Anzahl ausstehender Aktien konnte damit in den vergangenen 3 Jahren konstant gehalten werden. Auch in Zukunft haben Arista Aktionäre keine Verwässerung ihrer Anteile zu erwarten.

Arista Networks: Anzahl ausstehender Aktien

Bewertung der Arista Aktie

Bei einem Aktienkurs von 140$ wird Arista mit einem Enterprise Value von ca. $39 Mrd. bewertet. Bezogen auf den erwarteten Umsatz für 2023 bedeutet das ein EV/Sales-Verhältnis von gut 7. Das KGV 2022 liegt bei ca. 33 und dürfte auf Basis der Zahlen von 2023 bei ca. 25-27 liegen.

Das ist nicht unbedingt ein Schnäppchen aber ganz sicher auch nicht zu viel für einen Technologieführer mit außergewöhnlich guten Margen, zügig steigenden Gewinnen und überdurchschnittlicher Preissetzungsmacht. Ich halte diesen Preis für sehr fair.

Fazit

Es läuft bei Arista. Ich habe nach wie vor den Eindruck, das Management macht einen herausragend guten Job. Es ist bemerkenswert wie erfolgreich das Unternehmen durch das Chaos der gestörten Lieferketten navigierte und dem Marktführer Cisco mehr und mehr Marktanteile abnimmt.

Ich gehe davon aus, dass die Analysten ihre Erwartungen und Kursziele für Arista in den kommenden Tagen und Wochen weiter nach oben schrauben werden. Selbstverständlich werde ich meine Arista Position weiter halten.

Wenn Du Arista zukünftig gemeinsam mit mir beobachten willst, dann kannst Du mir jetzt auf Twitter folgen oder aber hier meinen kostenfreien High-Growth-Investing Newsletter abonnieren.