Mit ZipRecruiter hat es erstmals in 2023 wieder mal eine „neue“ Aktie in das High-Tech Stock Picking wikifolio geschafft, die noch nie zuvor in meinem Musterportfolio enthalten war.

https://aktien.guide/aktien/ZipRecruiter-US98980B1035

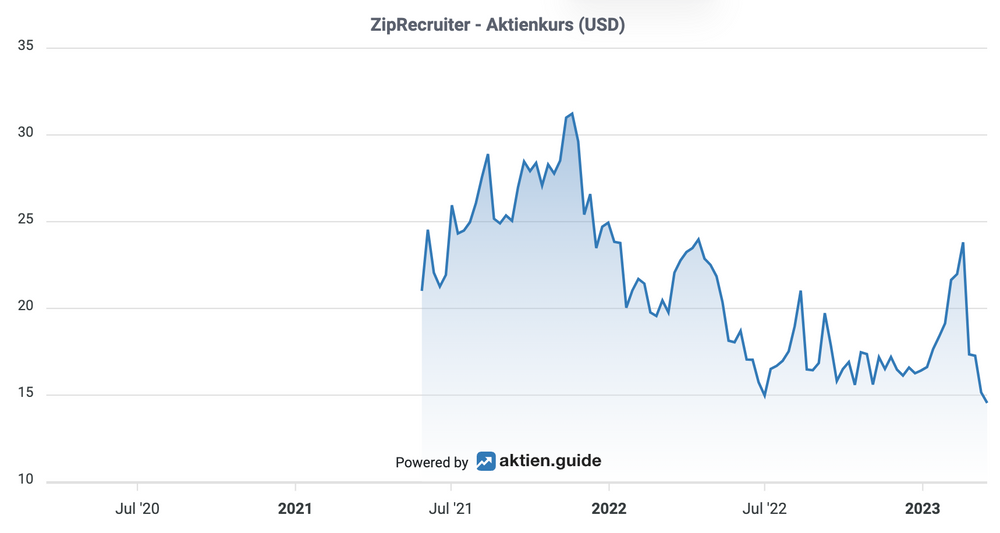

Die Freunde der Chart-Technik unter Euch werden jetzt die Hände über dem Kopf zusammenschlagen, denn ich habe die ZipRecruiter Aktie auf dem tiefsten Stand seit dem IPO gekauft.

Manche nennen das dann gerne den „Griff in das fallende Messer“. Und tatsächlich ist der Aktienkurs in Folge einer enttäuschenden Guidance für 2023 innerhalb der letzten 4 Wochen (vor meinem Kauf) um fast 40% abgestürzt.

Warum habe ich mich dennoch zum Einstieg bei ZipRecruiter entschieden?

Diejenigen, die mich schon etwas länger kennen, wissen, dass ich gerne antizyklisch handele. Große Erfolge habe ich mit meinen Investments oftmals dann erzielt, wenn ich eine Aktie in einer schwachen Marktphase gekauft habe. Und zwar dann, wenn sich kaum ein Anleger mehr an eine Aktie herangetraut hat.

Ob das auch in diesem Fall so sein wird?

Das werden wir alle erst in einigen Jahren wissen.

ZipRecruiter hat es unter der Leitung seines Co-Gründers und heutigen CEOs Ian Siegel jedenfalls seit der Gründung 2010 innerhalb von nur wenigen Jahren geschafft, sich zum führenden unabhängigen Job-Marktplatz in USA zu entwickeln.

Die Brand Awareness von ZipRecruiter beträgt sowohl bei den Jobsuchenden als auch bei den Arbeitgebern hervorragende 80%. Die Anzahl der aktiven User auf Stellensuche (Active Job Seekers) wuchs 2022 um 20% auf 42 Mio. Die ZipRecruiter Plattform hat damit eine kritische Größe erreicht, um von erheblichen Netz- und Plattformeffekten zu profitieren.

Das Team vom aktien.guide hat kürzlich die ZipRecruiter Aktie ausführlich vorgestellt – falls Du das Unternehmen noch nicht kennst, empfehle ich Dir, zunächst hier die ZipRecruiter Aktienanalyse bei aktien.guide zu lesen.

Börsengang als Direct Listing

Der Börsengang von ZipRecruiter vor knapp 2 Jahren war kein klassischer IPO, sondern es handelte sich um ein Direkt Listing an der Börse in New York – also ganz ohne Kapitalerhöhung und ohne die Unterstützung von emissionsbegleitenden Banken. In einem früheren Beitrag hatte ich schon mal detailliert über die 3 verschiedenen Wege an die Börse (IPO, Direct Listing, SPAC) informiert.

Nur die stärksten Unternehmen können sich an so einem Direct Listing versuchen, das ohne Kapitalerhöhung daherkommt. I.d.R. sind das dann Companies mit einem hocheffizienten Wachstumsmodell, die schon in jungen Jahren vor dem Börsengang Cash generieren und aus eigener Kraft wachsen konnten.

Manchmal beschaffen sich solche Firmen dann zur Beschleunigung des Wachstums nach dem Listing dennoch externes Kapital über eine Anleihe. Das schwächt zwar die Eigenkapitalquote, verhindert aber die typische Verwässerung eines klassischen IPOs. Ein solches Vorgehen ist dann eine smarte Option zur Unternehmensfinanzierung, wenn das Unternehmen das Fremdkapital samt Zinsen aus seinem Cashflow im Laufe der Laufzeit zurückzahlen kann.

Genau das ist wohl der Plan bei ZipRecruiter. Konkret beschaffte man sich Anfang 2022 über $500 Mio. aus einer Unternehmensanleihe , die mit 5% verzinst wird und 2030 fällig wird.

Ist ZipRecruiter überhaupt noch ein Wachstumsunternehmen?

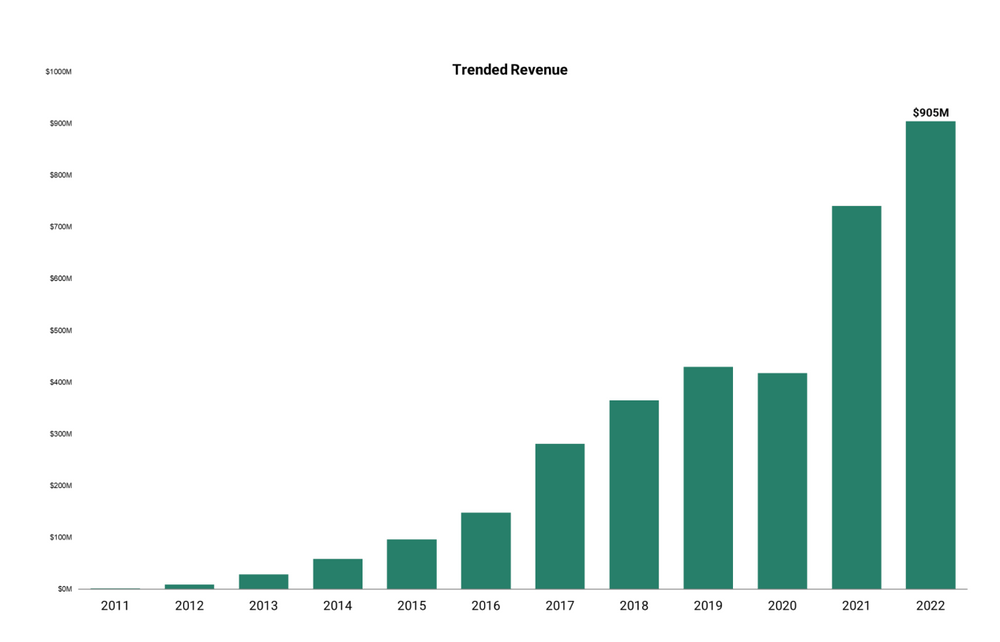

Voraussichtlich muss ZipRecruiter für 2023 schon zum zweiten Mal in den vergangenen 4 Jahren einen Umsatzrückgang ausweisen. Dabei drängt sich dann schon die Frage auf, ob wir es bei ZipRecruiter überhaupt mit einem echten Wachstumsunternehmen zu tun haben, das eine entsprechend hohe Bewertung verdient, oder ob die Growth-Story eventuell schon vorbei ist?

ZipRecruiter langfristige Umsatzentwicklung

Ich bin der Meinung, dass das langfristige Wachstum bei ZipRecruiter durchaus intakt ist, und das das Unternehmen eine gute Chance hat, sich zu einer Multi-Milliarden-Company zu entwickeln.

Allerdings ist ZipRecruiter in einem extrem zyklischen Markt unterwegs und zum zweiten Mal innerhalb von 4 Jahren ist das Unternehmen wie alle anderen Arbeitsvermittler auch mit einem Einbruch des Marktes konfrontiert. In der Corona Pandemie führte der Crash am Arbeitsmarkt 2020 schonmal zu einem 3% Umsatzrückgang. Die Erholung 2021 war dann umso stärker, das 77% Wachstum war damals aber genauso verzerrt wie die schwachen Vorjahreszahlen. Das 22% Umsatzwachstum aus 2022 ist so in etwa das, was ich vom Unternehmen auch in den kommenden Jahren im Durchschnitt erwarte.

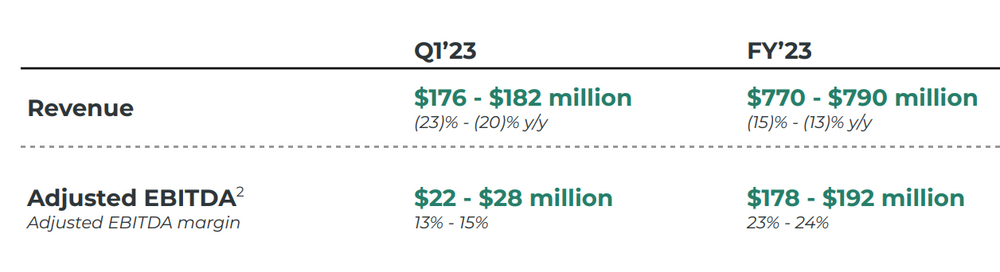

Für das laufende Jahr 2023 wird von ZipRecruiter in der initialen Guidance jedoch ein zweistelliger Umsatzrückgang von 15% prognostiziert. Diese Schätzung vom Management ist m.E. recht konservativ. Ich tippe darauf, dass es am Ende „nur“ ein einstelliger Umsatzrückgang sein wird. Aber das ist zum jetzigen Zeitpunkt reine Spekulation.

ZipRecruiter Guidance für 2023

Sobald sich die Wirtschaftslage wieder entspannt und die US-Konzerne durch sind mit den aktuellen Entlassungswellen, sollte das Geschäft von ZipRecruiter wieder in Schwung kommen. Ob das schon Ende 2023 bzw. 2024 der Fall sein wird oder noch länger dauert? Who knows.

Ich rechne jedenfalls mit weiter steigenden Marktanteilen von ZipRecruiter auch im Abschwung und im Falle einer Erholung am Arbeitsmarkt dann wieder mit sprunghaften Umsatzzuwächsen. Die ZipRecruiter Aktie dürfte sich dann schon mindestens 1-2 Quartale vorher wieder erholen. Daher habe ich schon jetzt damit begonnen, eine Position aufzubauen.

Was mich überzeugt, das sind die Profitabilitäts-Kennzahlen der ZipRecruiter Aktie, die auch in der Marktschwäche auf ein effizientes Geschäftsmodell hindeuten:

Die Bruttomarge liegt bei 90%. Die Kostenstruktur ist extrem flexibel, da die Vertriebs- und Marketingkosten zum großen Teil ins Performance-Marketing fliessen, d.h. je nach ROI (Return On Investment) kurzfristig zurückgefahren oder gesteigert werden können.

Für 2023 erwartet das ZipRecruiter Management daher trotz des zweistelligen Umsatzrückgangs eine deutliche Verbesserung der Gewinnmargen. Ich rechne damit, dass neben der bereinigten EBITDA-Marge auch die Free Cashflow-Marge auf über 20% ansteigen wird.

Die Bewertung der ZipRecruiter Aktie

Im Gegensatz zu vielen anderen Growth-Aktien, mit denen ich mich auf diesem Blog beschäftige, lässt sich ZipRecruiter weniger als zwei Jahre nach dem IPO schon auf Basis des Nettogewinns bewerten.

Für 2022 wurde ein EPS von 0,51$ ausgewiesen, das entspricht einem KGV von 29.

Der Free Cashflow von $133 Mio. entspricht für 2022 einem EV/FCF-Verhältnis (hier einfach erklärt) von 12.

Das EV/Sales Verhältnis (hier einfach erklärt) ist mittlerweile auf unter 2 gesunken.

Diese Bewertungskennzahlen erscheinen mir günstig für ein hochprofitables Plattformunternehmen, dem ich nach einer konjunkturbedingten Schwächeperiode ein profitables Wachstum mit über 20% p.a. noch auf viele Jahre hinaus zutraue.

Sollte ich die Marktstellung von ZipRecruiter zu positiv einschätzen oder das Tal der Tränen viel tiefer sein als gedacht, so könnte die Aktie allerdings auch zum Übernahmekandidat werden. Denn die Konkurrenz durch LinkedIn, Indeed und Co. ist groß und neben Microsoft (mit LinkedIn) hätten sicherlich auch andere Tech-Riesen durchaus ein Interesse daran, sich mittels einer starken Brand einen Teil der langfristig wachsenden Profite am Online-Rekrutierungsmarkt zu sichern.

Ich spekuliere hier jedoch nicht auf eine Übernahme, sondern hoffe darauf, dass ZipRecruiter unabhängig bleiben und sich auch langfristig als eine der führenden Plattformen im Arbeitsmarkt etablieren kann.

Wenn Du die ZipRecruiter Aktie zukünftig gemeinsam mit mir weiter beobachten willst, dann kannst Du ,jetzt hier meinen kostenlosen Newsletter abonnieren.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von ZipRecruiter. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die ,rechtlichen Hinweise.