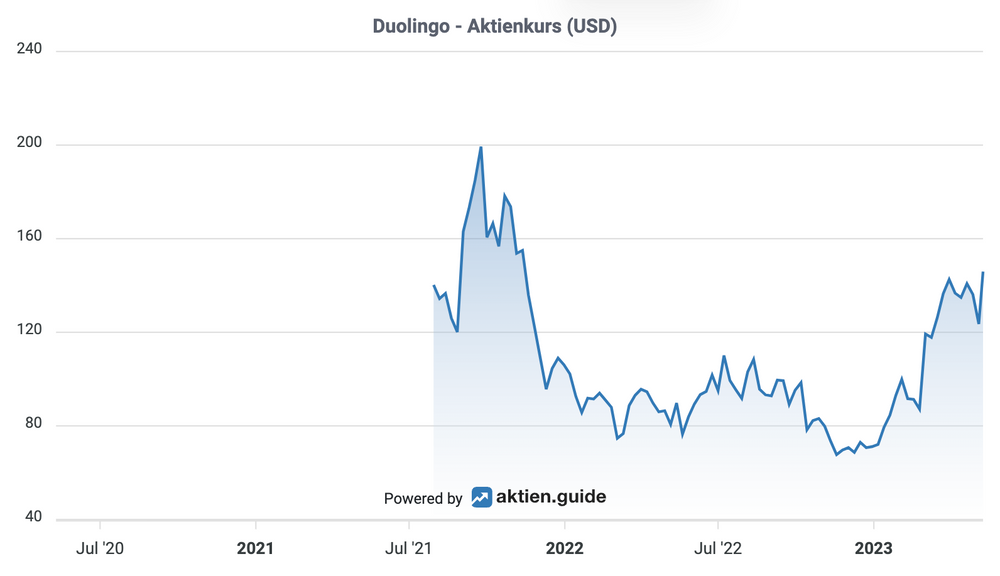

Ende letzten Jahres hatte ich hier im Blog die Duolingo Investmentstory vorgestellt. Wenn Du noch nichts von der Duolingo Aktie oder der Duolingo App zum Sprachen Lernen gehört hast, dann empfehle ich Dir, zunächst diesen initialen Beitrag hier zu lesen. Zu diesem Zeitpunkt betrug der Aktienkurs gut 70$ und war damit deutlich unter den Erstausgabekurs von 102$ beim IPO aus 2021 gefallen.

Das ist längst Vergangenheit. Denn seit Anfang 2023 ist die Duolingo Aktie von ihren Tiefstkursen inzwischen um weit über 100% angestiegen.

,https://aktien.guide/aktien/Duolingo-US26603R1068

Grund waren zunächst die hervorragenden Zahlen für 2022 auf das jetzt ein wiederum herausragender Bericht zum 1. Quartal 2023 folgte. Und dann gibt es da noch den anstehenden Roll-Out eines neuen AI basierten Produktes, das viel Phantasie bietet (dazu später mehr).

Hier meine Analyse zur aktuellen Situation:

Die Duolingo Zahlen zum Q1 2023

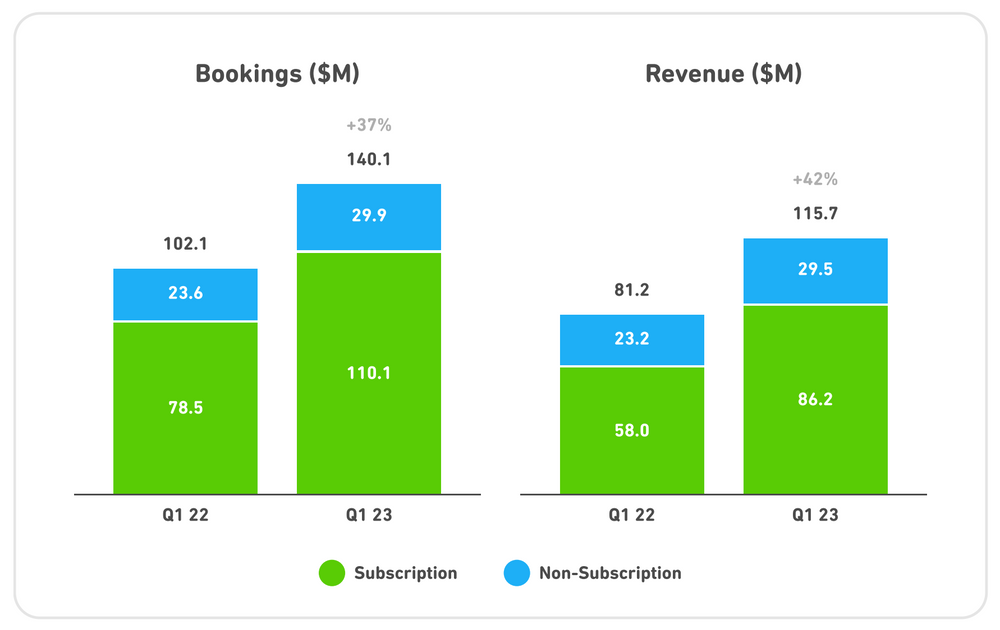

Duolingo hat mit seinen Q1 2023 Zahlen zum wiederholten Male ein beeindruckendes Ergebnis abgeliefert und die Erwartungen deutlich übertroffen.

Der Umsatz stieg im Q1 2023 gegenüber Vorjahr (wie im Vorquartal) um 42% auf $116 Mio., die Bookings kamen immer noch um +37% auf $140 Mio. voran.

Quelle: Duolingo Q1 2023 Shareholder Letter

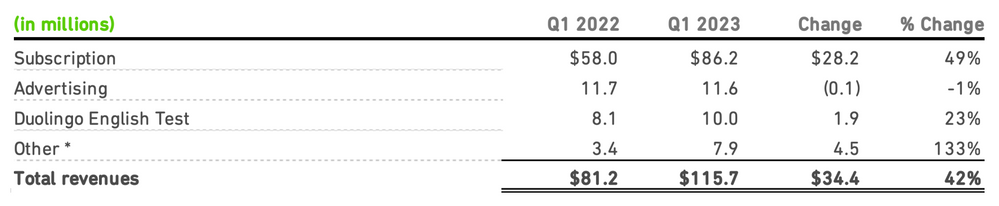

Interessant ist, dass die In-App-Käufe innerhalb der Duolingo-App derzeit deutlich dreistellig wachsen und mittlerweile einen Umsatzanteil von über 5% ausmachen. Es sieht so aus, als könne man hier neben den Subskriptionen, der werbefinanzierten Freemium-Version und den Englisch Tests ein weiteres durchaus bedeutsames Standbein zur Monetarisierung etablieren:

Duolingo Umsatzmix Q4 2022

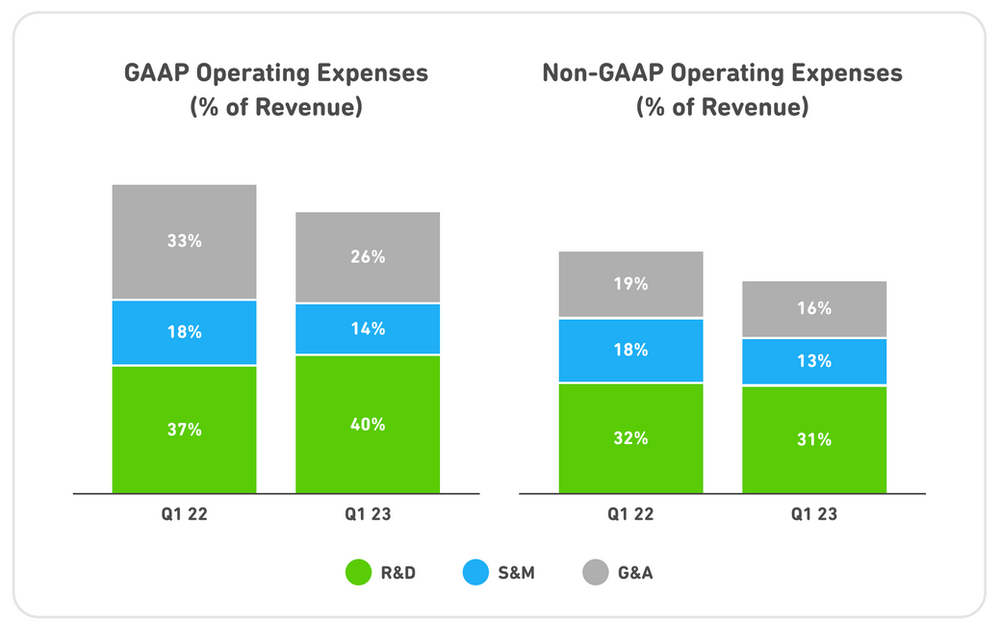

Mindest genauso wichtig wie das Top-Line Wachstum ist in diesen Zeiten für Growth-Investoren die Verbesserung bei der Profitabilität.

Ich kenne kaum ein Unternehmen mit einem so guten operativen Hebel wie Duolingo, d.h. das Umsatzwachstum übersetzt sich sehr schön in eine Steigerung des Betriebsergebnis. Der Grund dafür ist, dass die Kostenquoten für Vertrieb+Marketing (S&M) sowie für die allgemeine Verwaltung (G&A) zügig zurückgehen: Ich kenne kaum ein derart schnell wachsendes B2C-Unternehmen, das nur 14% vom Umsatz (nach GAAP) für Vertrieb und Marketing aufwenden muss. Der Grund ist, dass sich die Duolingo App viral und mit effizienter Unterstützung von Social Media bzw. Influenzer-Marketing wie ein Lauffeuer in vielen verschiedenen Ländern verbreitet.

Quelle: Duolingo Q1 2023 Shareholder Letter

Viel Geld gibt Duolingo weiterhin für die Weiterentwicklung des Produktportfolios aus. Die entsprechende R&D Kostenquote (Research+Development) liegt mit 40% vom Umsatz doppelt so hoch wie beim Durchschnitt der von mir beobachteten Software-Companies.

Duolingo könnte also jederzeit viel profitabler sein als man es heute ist, wenn man entscheiden würde, diese Investitionen in die Zukunft auf ein normales Maß zurückzufahren.

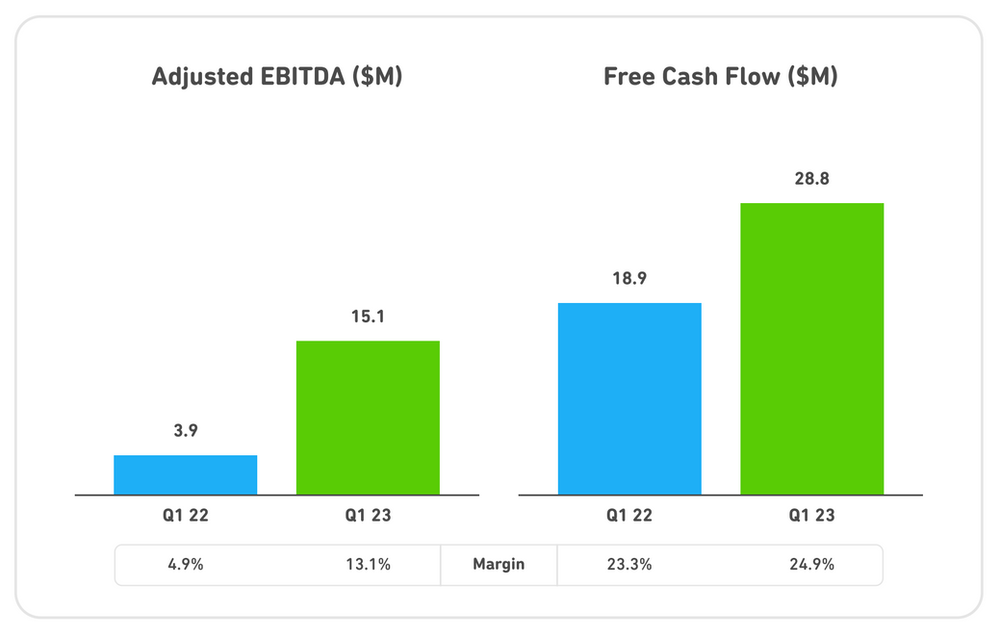

Aber man hat das gar nicht nötig: Die EBITDA Marge stieg auch so im Q1 2023 (Non GAAP) von 5% auf über 13%.

Unterm Strich steht für das Q1 2023 nach GAAP nur noch ein Nettoverlust von $2,6 Mio. nach $12,2 Mio. im Vorjahreszeitraum. Auch hier zeigt sich also ein beeindruckender operativer Hebel!

Noch wichtiger ist mir bei der Analyse einer jungen High-Growth-Company die Entwicklung des Cashflows. Und dabei schneidet Duolingo mit einer Free Cashflow-Marge von 25% hervorragend ab.

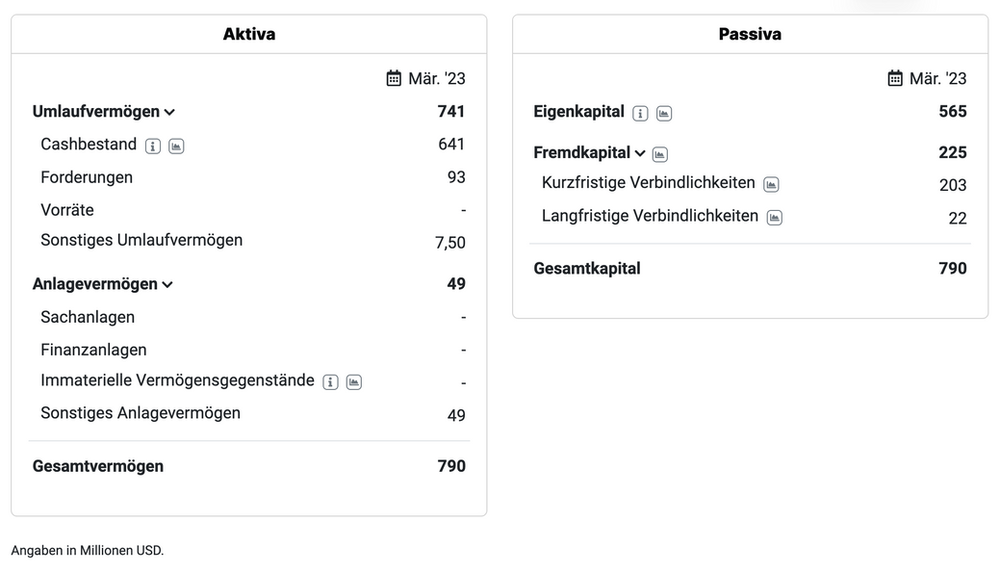

Der Cashbestand in der blitzsauberen Bilanz wuchs im Laufe der letzten 12 Monate von $554 Mio. auf $641 Mio. an.

Duolingo Bilanz zum 31.03.2023 (aktien.guide)

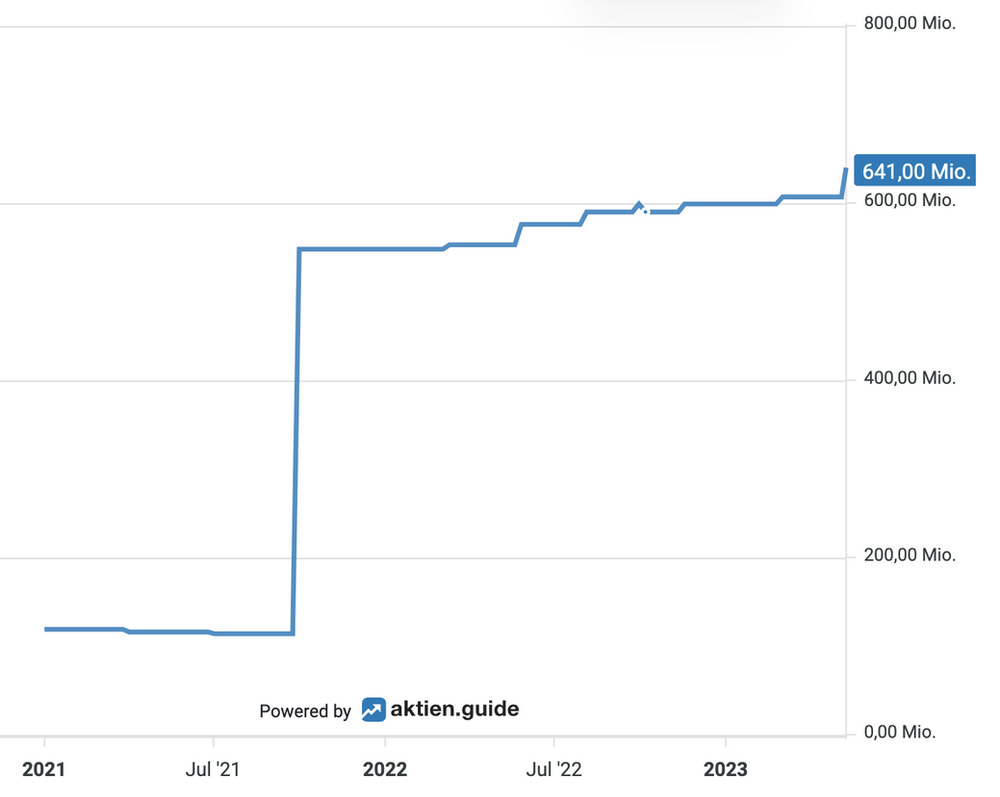

Es ist schon bemerkenswert, dass der Cashbestand bei Duolingo seit dem IPO im Sommer 2021 Quartal für Quartal weiter angewachsen ist. Es scheint fast so, als seien die Gründer Luis von Ahn (CEO) und Severin Hacker (CTO) selbst überrascht von dem viralen Erfolg ihrer App: Denn die $500 Mio. Eigenkapital aus dem Börsengang benötigten sie bis heute nicht, um Duolingo voranzubringen.

Duolingo: Entwicklung des Cashbestandes

Das Geheimnis dieses Erfolges liegt letztlich in dem äußerst effizienten Userwachstum: Im Q1 2023 stiegen die DAUs (täglich aktiven User) im Jahresvergleich um 62% und die Subscriber um 63%, während die Vertriebs- und Marketing-Ausgaben (non-GAAP) nur um 11 % anstiegen!

Duolingo scheint also eines der wenigen Tech-Unternehmen zu sein, dass derzeit immun ist gegen die schwache Wirtschaftslage.

Die Duolingo Guidance für 2023

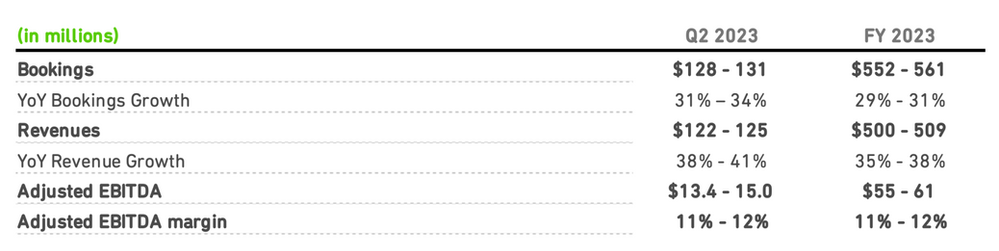

Mit Vorlage der Q1 Zahlen hat Duolingo wie von mir erwartet seine initial doch sehr konservative Guidance deutlich angehoben. Nun soll der Umsatz 2023 um mindestens 35% auf über $500 Mio. ansteigen. Dafür benötigt es einen Anstieg der Bookings um ca. 30%. Die EBITDA-Marge soll von 4% auf mindestens 11% steigen (Non-GAAP).

Quelle: Duolingo Q1 2023 Shareholder Letter

Es spricht einiges dafür, dass auch dieser angehobene Ausblick vom Management konservativ gewählt ist. Denn sowohl die Entwicklung der Anzahl der zahlenden User als auch das Engagement der User auf den Duolingo Apps insgesamt deuten auf ein weiterhin stürmisches organisches Wachstum 2023 hin.

Zur Erinnerung: Für 2022 hatte Duolingo zunächst ein Umsatzwachstum von 32-36% prognostiziert. Nach mehreren Beat-Raise Quartalen landete man schliesslich bei 47% Wachstum!

Ich persönlich erwarte eine deutliche Outperformance gegenüber dieser Guidance und rechne nach diesem Q1 mit einem Umsatzwachstum für 2023 von nochmals mindestens 40%.

Duolingo Aktie im AI Hype

Duolingo ist bereits seit 2021 mit OpenAI partnerschaftlich verbunden, deren AI Technologien (Artificial Intelligence) gerade durch den Hype um den Chatbot ChatGPT einen kometenhaften Aufstieg erleben.

Konkret entwickelt Duolingo basierend auf den OpenAI Fähigkeiten zur Sprachgenerierung ein neues Produkt namens Duolingo Max, das weit über die Basis der aktuellen Duolingo App hinausgeht, welche zum Erlernen einer neuen Sprache für Anfänger konzipiert ist.

Mit Hilfe von AI will man mit Duolingo Max – zu einem höheren Preis – auch fortgeschrittenen Englisch-Lernenden demnächst einen Sprachassistenten zur Seite stellen, der einem menschlichen Englisch-Lehrer möglichst nahe kommt.

Das Duolingo Management hat im Analystencall zu den Q1 Zahlen nochmals betont, dass dieses kommende AI Produkt für den Umsatz in 2023 irrelevant sei. Aber für die Entwicklung des Aktienkurses dürfte es aktuell eine große Rolle spielen. Denn es befeuert den AI Hype.

Das heisst für mich aber auch: Hier ist jetzt Vorsicht angesagt und wir müssen die Bewertung der Duolingo Aktie im Auge behalten.

Die Bewertung der Duolingo Aktie

Nach der jüngsten Kursexplosion wird Duolingo mit einem Enterprise Value (hier einfach erklärt) von $5,8 Mrd. bewertet. Das entspricht einem zweistelligen EV/Sales (2023) Verhältnis von 11-12.

Das ist nach dem fundamental durchaus gerechtfertigten Kursanstieg mittlerweile ein stolzer Preis – selbst wenn man die große Wachstumsdynamik und den hohen operativen Hebel berücksichtigt.

Ich werde bis auf weiteres meine mittlerweile stattliche Position (im privaten Depot) dennoch weiter halten. Denn Duolingo hat das Zeug dazu, in diese Bewertung zügig hinein- und dann darüber hinauszuwachsen.

Ein Ärgernis zum Schluss

Leider ist Duolingo auch fast 2 Jahre nach dem IPO bis heute noch an keiner deutschen Börse und damit auch nicht für mein High-Tech Stock Picking wikifolio handelbar – genauso wenig wie bei den deutschen Neobrokern aka Trade Republic und Co. Meinem investierbaren Musterdepot sind damit erhebliche Gewinne entgangen. Das ist für mich und die vielen Anleger, die mit mir dort investiert sind, extrem ärgerlich.

Ich mache mir derzeit viele Gedanken darüber, wie wir diese unbefriedigende Situation zukünftig ändern können. Denn diese Einschränkung im Handelsuniversum betrifft leider nicht nur die Duolingo Aktie. Etliche spannende Werte aus meinem Privatdepot sind auch Jahre nach ihrem IPO nicht an deutschen Börsenplätzen handelbar. Damit sind diese Börsen für Investoren, die wie ich mit einem internationalen Beuteschema unterwegs sind, leider nur ungenügend aufgestellt.

Wenn Du Duolingo zukünftig gemeinsam mit mir weiter beobachten willst, dann kannst Du ,jetzt hier meinen kostenlosen Newsletter abonnieren.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von Duolingo. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die ,rechtlichen Hinweise.