Dieser Beitrag ist das Update eines erstmals im November 2022 veröffentlichten Beitrags zur monday.com Aktie. Er wurde erweitert und aktualisiert nach den Zahlen zum Q1 2023.

Ich bin immer wieder erstaunt, wie viele spannende israelische Software Aktien es an der Nasdaq gibt. Eine dieser Companies ist monday.com : Die Israelis liefern seit dem IPO im Juni 2021 nun schon zwei Jahre lang trotz eines schwachen Marktumfeldes für SaaS eine beeindruckende Performance ab.

Die monday.com Aktie hat sich seit der Erstveröffentlichung der vorliegenden Investment Story im November 2022 um über 30% verteuert. Der aktuelle Kurs liegt jedoch noch immer (knapp) unter dem IPO Preis von 155$ und ca. 60% unter den Ende 2021 erreichten Höchstständen.

https://aktien.guide/aktien/monday-com-IL0011762130

Die gerade veröffentlichten Zahlen zum Q1 2023 führten – wie auch schon nach den Zahlen in der letzten Quartalssaison – zu einem zweistelligen Kurssprung. Für mich eine Gelegenheit, Euch die spannende Cloud Aktie nochmals vorzustellen:

Was macht monday.com ?

Bekannt geworden ist monday.com als cloud basiertes Tool zum Projektmanagement.

Ein Vorteil der monday Lösung gegenüber der Konkurrenz ist die große Flexibilität und Benutzerfreundlichkeit, mit der auch Nicht-Entwickler mit Hilfe sogenannter “Building Blocks” Workflows abbilden und Geschäftsprozesse optimieren sowie viele weitere SaaS-Tools wie Outlook, Gmail, Zoom, Slack oder Dropbox integrieren können.

Man darf sich die monday Software als Laie wie einen „Lego Baukasten für Unternehmenssoftware” vorstellen. Zumindest ist das so in etwa das Leistungsversprechen. Dass die Realität bei umfangreichen Anforderungen eines größeren Unternehmens etwas anders aussieht, das dürfte zumindest den Entwicklern unter Euch klar sein.

Tatsächlich werden die monday Services, die ursprünglich vor allem auf kleine und mittlere Unternehmenskunden abzielten, zunehmend auch von größeren Unternehmen genutzt. So zahlen schon ca. 1.700 Kunden mehr als 50.000$ p.a. für ihre monday Subskription, das sind 75% mehr solcher „Enterprise“-Kunden als nur ein Jahr zuvor.

Mittlerweile ist monday.com auf dem allerbesten Wege, sich vom One-Trick-Pony (Projektmanagement-Software) zur agilen Workflow-Plattform für eine Vielzahl von Anwendungen weiterzuentwickeln. Seit einigen Quartalen erst vermarktet monday die eigene Work OS Plattform mit verschiedenen vorgefertigten Anwendungen nicht nur für Projektmanagement, sondern auch für CRM, Marketing, Development und Work(flow) Management.

Eine wachsende Schar von Entwicklern nutzt die monday API, um weitere Anwendungen und Building Blocks für die über 186.000 zahlenden monday Kunden bereitzustellen. Alleine 2022 sind (netto) über 34.000 Kunden hinzugekommen! Das ist eine beeindruckende Kundenbasis für ein so junges Unternehmen.

Es sieht ganz danach aus, dass hier rund um den monday Apps Marketplace ein interessantes Ökosystem für externe Entwickler heranreift.

Markt und Wettbewerb von monday.com

monday.com wird gerne mit Asana oder Smartsheet verglichen. Der Wettbewerb ist hart und noch ist nicht absehbar, welcher Anbieter langfristig eine führende Stellung im boomenden Markt für agile Work Management Software Services einnehmen kann.

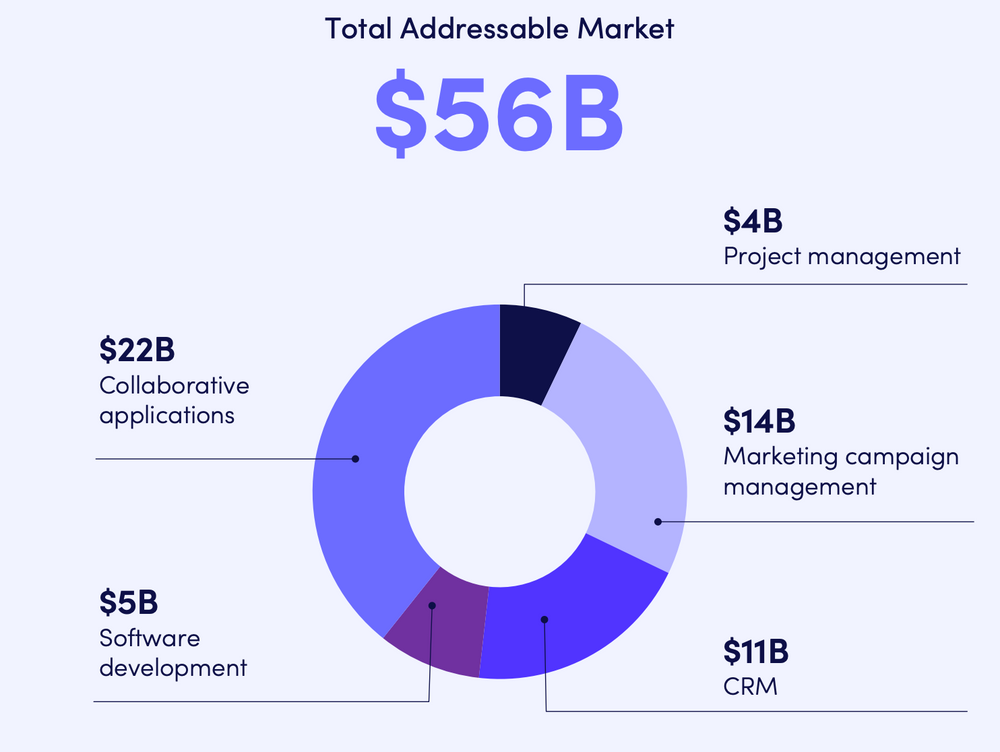

Der TAM von monday.com ist laut IR-Präsentation $56 Mrd. groß

monday.com ist erst seit 2014 am Markt und damit etliche Jahre jünger als Asana und Smartsheet, die 2008 bzw. 2005 gegründet wurden. Auch daher liegt monday.com beim Umsatz von $519 Mio. (2022) noch etwas hinter diesen Wettbewerbern, wächst aber wesentlich schneller und dürfte zumindest Asana bereits im laufenden Geschäftsjahr beim Umsatz überflügeln.

Durch sein Headquarter in Tel Aviv hat monday in der Entwicklung erhebliche Kostenvorteile gegenüber den Wettbewerbern aus den USA. Im Resultat verbrennt Asana noch immer jede Menge Geld, während monday.com den Cashflow Breakeven bereits hinter sich gelassen hat.

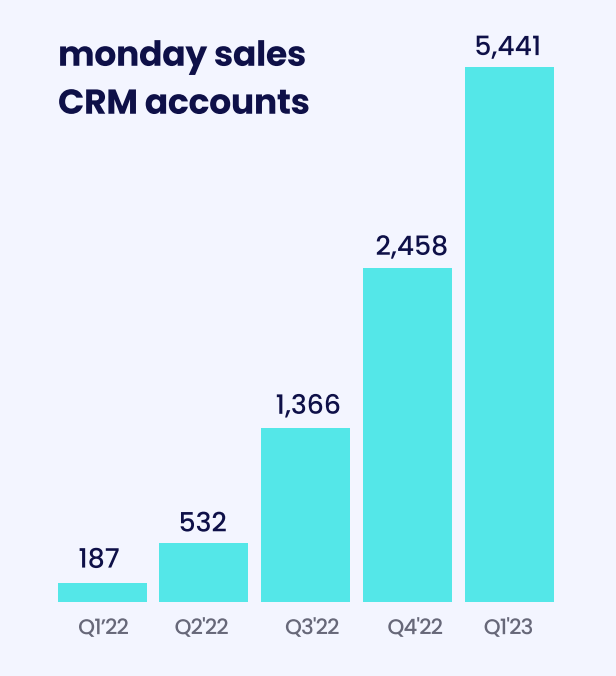

monday hat große Ambitionen und will sich z.B. mit seinem neuen CRM, das auf Basis der eigenen WorkOS Plattform entwickelt wird, auch als Alternative zu etablierten Application Service Anbietern wie HubSpot positionieren.

Die ersten Zahlen zur Markteinführung des CRM sind beeindruckend: Alleine im 1. Quartal 2023 hat sich die Anzahl der monday CRM Kunden auf über 5.000 mehr als verdoppelt.

Ob es monday tatsächlich gelingen wird, den etablierten Anbieter wie HubSpot nachhaltig Marktanteile abzunehmen, bleibt indes abzuwarten: Nach Aussage eines HubSpot-Partners betreibt monday bzgl. seiner Fähigkeiten rund um CRM- und Marketing Automation doch etwas “Overselling”.

Etliche monday – Kunden würden letzten Endes dann doch zu HubSpot wechseln, da das monday CRM (noch) nicht die hohen Kundenerwartungen befriedigen kann. Folgerichtig liegt der Schwerpunkt der Investitionen bei monday 2023 in der Weiterentwicklung der o.g. Produkte.

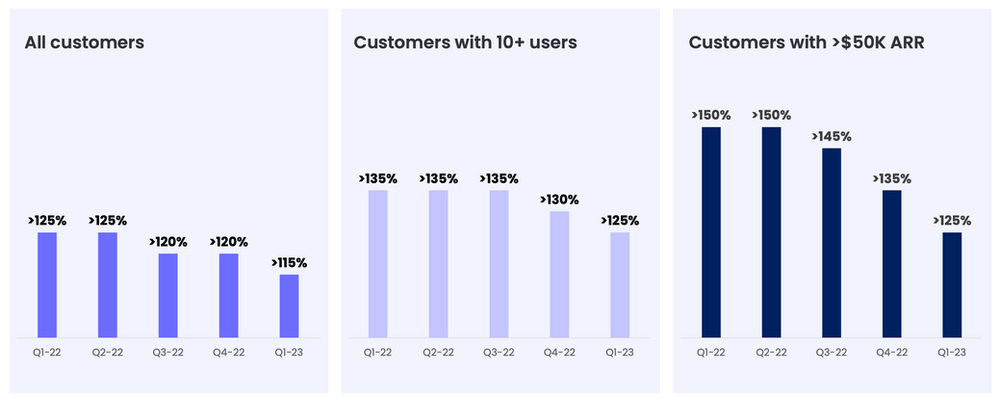

Trotz der noch vorhandenen funktionalen Defizite scheinen die Kunden mit der monday Software überwiegend sehr zufrieden zu sein: Darauf deutet zumindest die hohe Net Retention Rate von über 125% (bei den Kunden mit mehr als 10 Usern) hin.

Net Retention Rates bei monday.com

Geschäftszahlen von monday.com für 2023

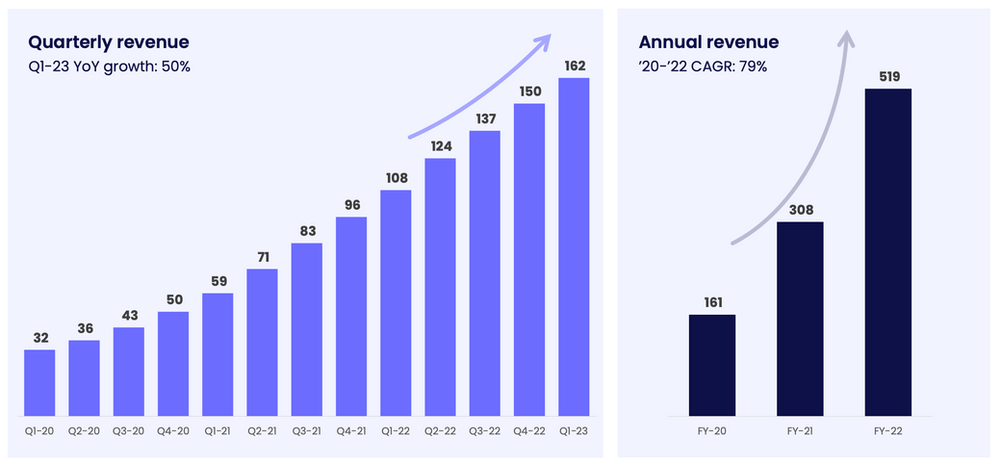

Der Umsatz von monday ist 2022 um 68% auf knapp $519 Mio. geradezu explodiert. Wenig überraschend verlangsamte sich das Wachstum jedoch in den beiden letzten Quartalen: von 57% im Q4 2022 auf „nur“ noch 50% im Q1 2023.

Dennoch sind diese rein organisch erzielten Wachstumsraten erstaunlich hoch. Denn diese wurden trotz des eingetrübten Makro-Umfeldes erreicht.

Umsatzentwicklung bei monday.com

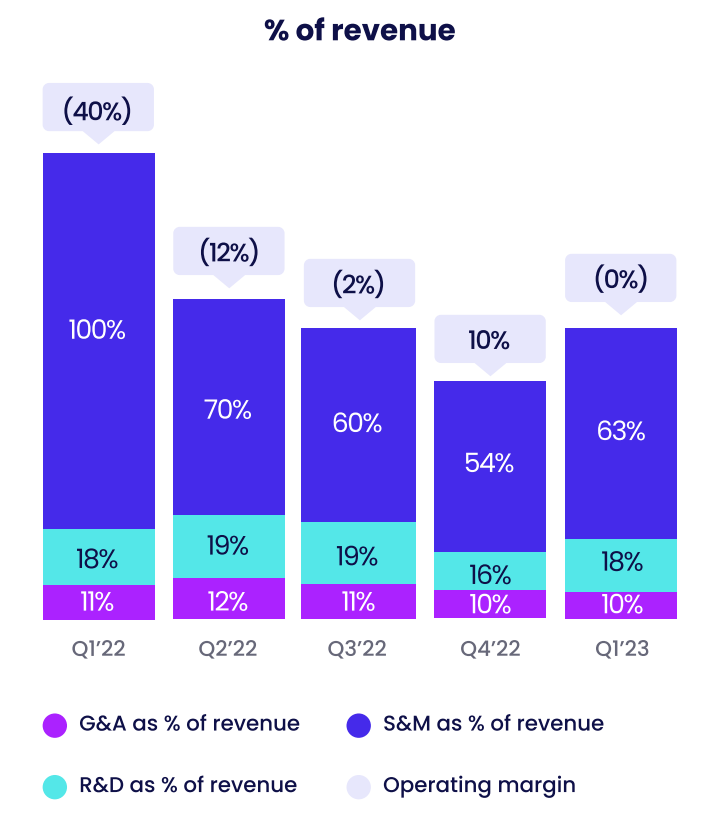

Mindestens genauso beeindruckend wie das schiere Wachstumstempo ist die Entwicklung der Profitabilität bei monday.com.

Die Bruttomarge von monday begeistert schon seit dem Börsengang mit stabilen >87% (GAAP). Ich hatte ja schon mehrfach beschrieben, dass SaaS-Companies mit derart hohen Gross Margins sich zu regelrechten Cash-Maschinen wandeln können, wenn der Markt es erfordert und sobald das Management auf die Kostenbremse drückt.

Und genau das ist bei monday.com aktuell zu beobachten:

Wenn man sich die Entwicklung der operativen Kosten etwas näher anschaut, dann fällt auf, dass der Profitabilitätssprung vor allem durch eine radikale Senkung der Marketing-Kosten zustande kam.

monday.com profitiert hier davon, dass das Unternehmen fürs Online Marketing aktuell viel weniger Geld ausgeben muss, um ausreichend qualifizierte Leads zur Neukundengewinnung zu generieren.

Die Kosten für die Gewinnung neuer Kunden via Performance Marketing sinken bei monday derzeit, da der Wettbewerb aktuell weniger ins digitale Marketing investiert und Ads für die relevanten Suchbegriffe daher billiger zu haben sind.

Das Unternehmen hat also die operativen Kosten sehr gut im Griff: Im Ergebnis führte das dazu, dass trotz des Hyper-Growth die üppigen Cashbestände aus dem IPO 2022 nicht nennenswert angetastet werden mussten. Das schuldenfreie Unternehmen sitzt Ende 2022 auf $935 Mio. Cash!

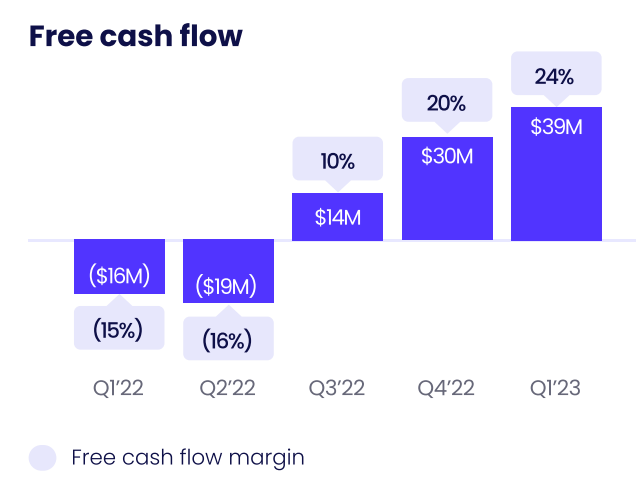

Im 1. Quartal 2023 erwirtschaftete monday.com einen Free Cashflow von $39 Mio. Nach 20% im Q4 2022 wurde im Q1 2023 damit eine (adjusted) Free Cashflow Marge von 24% erreicht.

Zusammen mit dem Umsatzwachstum bedeutet das auf Quartalsbasis einen Rule-of-40-Score (hier einfach erklärt) von 74%. Das ist ein absoluter Spitzenwert im aktuellen Makro-Umfeld.

Mir gefällt, dass monday im Gegensatz zu vielen vergleichbaren IPO Werten aus den USA bereits über ein echtes globales Geschäft verfügt. Etwa 50% des Umsatzes werden außerhalb der USA erzielt, die Software ist in 14 Sprachen verfügbar. Damit können regionale Schwankungen besser ausgeglichen werden und die hohen Aufwendungen für den Aufbau einer internationalen Organisation sind bei monday zumindest teilweise bereits in der aktuellen Kostenstruktur enthalten.

Die monday.com Guidance

Das monday Management hatte im Februar zunächst eine vorsichtige Guidance für 2023 ausgegeben, die maximal 34% Umsatzwachstum vorsah. Mit Vorlage der hervorragenden Zahlen zum Q1 2023 hat man diese Prognose erhöht und erwartet nun 36% Wachstum, was einem Umsatz von ca. 706 Mio. entspricht.

Ich gehe nach den optimistischen Aussagen zum Geschäftsverlauf im jüngsten Analystencall nach wie vor davon aus, dass 2023 das organische Wachstum letztlich nochmals mehr als 40% betragen wird und erwarte einen Umsatz von mindestens $725Mio.

2023 soll die operative Marge bei monday gemäß der neuen erhöhten Guidance nach -9% im Vorjahr (non-GAAP) erstmals leicht positiv sein. Das wäre ein Break-Even sogar zwei volle Jahre früher als in den bisherigen Planungen zum IPO vorgesehen. So ändern sich die Zeiten: Jetzt werden in der SaaS Industrie die Prioritäten sichtbar anders gesetzt als noch vor zwei Jahren. Und das ist sehr gesund so.

Ich gehe nach den vorsichtigen Aussagen zur geplanten Investitionstätigkeit sogar davon aus, dass die Profitabilität bei monday sich 2023 noch deutlicher verbessern wird als bisher avisiert.

Hat die monday.com Aktie das Potenzial zum Tenbagger?

Auf Basis meiner Umsatzerwartung errechnet sich für 2023 beim aktuellen monday Aktienkurs von 153$ ein Enterprise Value von $6,5 Mrd. bzw. ein EV/Sales-Verhältnis von ca. 9.

Das ist kein Schnäppchen, aber fair für ein SaaS-Unternehmen mit sehr hoher Bruttomarge und >20% FCF-Marge (hier einfach erklärt), welches auch jenseits der $500 Mio. Umsatzgrenze noch über 35% p.a. (rein organisch) wächst. Ich persönlich gehe davon aus, dass monday.com schon 2024 an der Umsatzmilliarde kratzen kann.

Sollte ich damit richtig liegen – und sich die Profitabilität so positiv wie zuletzt weiterentwickeln – so ist die SaaS Aktie von monday.com auch nach dem Kursanstieg der letzten Monate noch durchaus attraktiv bewertet.

Ob die $MNDY Aktie das Potenzial zum Tenbagger hat?

Viele Grundvoraussetzungen dafür sind gegeben:

- Ein genügend großer Markt.

- Eine bärenstarke Marktposition.

- Eine attraktive Kostenstruktur, die einen klaren Pfad zu zukünftig schnell steigenden Gewinnen weist.

- Einen hohen Cashflow, der es ermöglicht, eine nennenswerte Verwässerung der Aktionäre durch SBC zukünftig via Aktienrückkäufe zu vermeiden.

Damit die monday.com Aktie für mich zum Tenbagger wird, müsste der Enterprise Value auf ca. $50 Mrd. ansteigen.

Zur Einordnung: Salesforce ist aktuell $205 Mrd. wert, selbst HubSpot wurde vor 18 Monaten mit fast $40 Mrd. gehandelt.

Das Erreichen eines solchen Unternehmenswertes ist in einem Best-Case-Szenario angesichts der guten Grundvoraussetzungen bei monday.com tatsächlich nicht unrealistisch. Allerdings müsste da noch sehr viel passieren und das Management müsste noch etliche Jahre lang so bravourös am Markt agieren, wie man das in den vergangenen Jahren getan hat.

Der attraktive Markt für Applikationssoftware ist hart umkämpft und verändert sich schnell. Als nächstes stehen durchaus disruptive Veränderungen durch die neuen Möglichkeiten der Generativen AI an. Es wird spannend zu beobachten sein, wie sich monday.com in diesem Umfeld schlägt.

Ich denke bei einem solchen Investment Case von Jahr zu Jahr. Für einen Tenbagger muss im Laufe der Jahre viel Positives zusammen kommen: z.B. müsste das Management wohl auch sein Geschick bei ersten Akquisitionen unter Beweis stellen. Und es müsste auch wieder ein deutlich höheres allgemeines Bewertungsniveau für Tech-Aktien erreicht werden.

Das ist in den kommenden Jahren nicht unbedingt zu erwarten. Ich bin aber sehr optimistisch, dass ein Investment in die monday.com Aktie eine hübsche zweistellige Rendite p.a. einbringt. Daher habe ich meine (private) Position in den vergangenen Monaten ausgebaut.

Leider kann ich die monday.com Aktie (noch immer) nicht in das High-Tech Stock Picking wikifolio aufnehmen, da sie (noch) an keiner deutschen Börse gehandelt werden kann. Wenn Du die Entwicklung von monday.com zukünftig gemeinsam mit mir beobachten willst, dann kannst Du jetzt hier meinen kostenlosen Newsletter bestellen.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von monday.com. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.