Dieser Beitrag ist das Update eines erstmals am 11.05.2023 veröffentlichten Beitrags. Er wurde erweitert und aktualisiert nach der Bekanntgabe der Duolingo Geschäftszahlen für das Q2 2023.

Ende 2022 hatte ich hier im Blog die Duolingo Investmentstory vorgestellt. Wenn Du noch nichts von der Duolingo Aktie oder der Duolingo App zum Sprachen Lernen gehört hast, dann empfehle ich Dir, zunächst diesen initialen Beitrag hier zu lesen. Zu diesem Zeitpunkt betrug der Aktienkurs gut 70$ und war damit deutlich unter den Erstausgabekurs von 102$ zum Zeitpunkt des IPO Mitte 2021 gefallen.

Das ist längst Vergangenheit. Denn seit Anfang 2023 ist die Duolingo Aktie von ihren Tiefstkursen inzwischen um über 100% angestiegen.

,https://aktien.guide/aktien/Duolingo-US26603R1068

Dieser Kursanstieg ist fundamental durchaus gut begründet. Denn auf hervorragende Zahlen für 2022 folgten gleich zwei herausragende Quartalsberichte zum 1. Halbjahr 2023. Und dann gibt es da noch den anstehenden Roll-Out eines neuen AI basierten Produktes sowie Gerüchte um weitere Produkte, die viel Phantasie für die längerfristige Zukunft bieten (dazu später mehr).

Duolingo in der Praxis

Bevor ich die aktuellen Duolingo Zahlen analysiere, ein kleiner Hinweis auf die interne Duolingo Manie im Hause Waldhauser: Ich habe – wie so oft beim Investment in ein Konsumentenprodukt – das Duolingo Produkt in den vergangenen Quartalen selbst ausprobiert.

Nach monatelanger sporadischer Nutzung der kostenlosen Version hat mich die Duolingo In-App-Werbung so genervt, dass ich auf die kostenpflichtige Version umstieg. Für einen geringen Aufpreis bekam ich einige weitere Lizenzen mitgeliefert, die ich an Familienmitglieder verteilt habe.

Und in diesem Moment entfaltete die Duolingo Gamification ihren Zauber: Heute machen 4 Familienmitglieder (inklusive meiner über 80 jährigen Mama) täglich ihre Duolingo Lektionen in 3 verschiedene Fremdsprachen und erinnern sich auf witzige Weise gegenseitig an ihre regelmäßigen Übungen.

Die App macht süchtig – und das ist ja in diesem Falle etwas durchaus Positives!

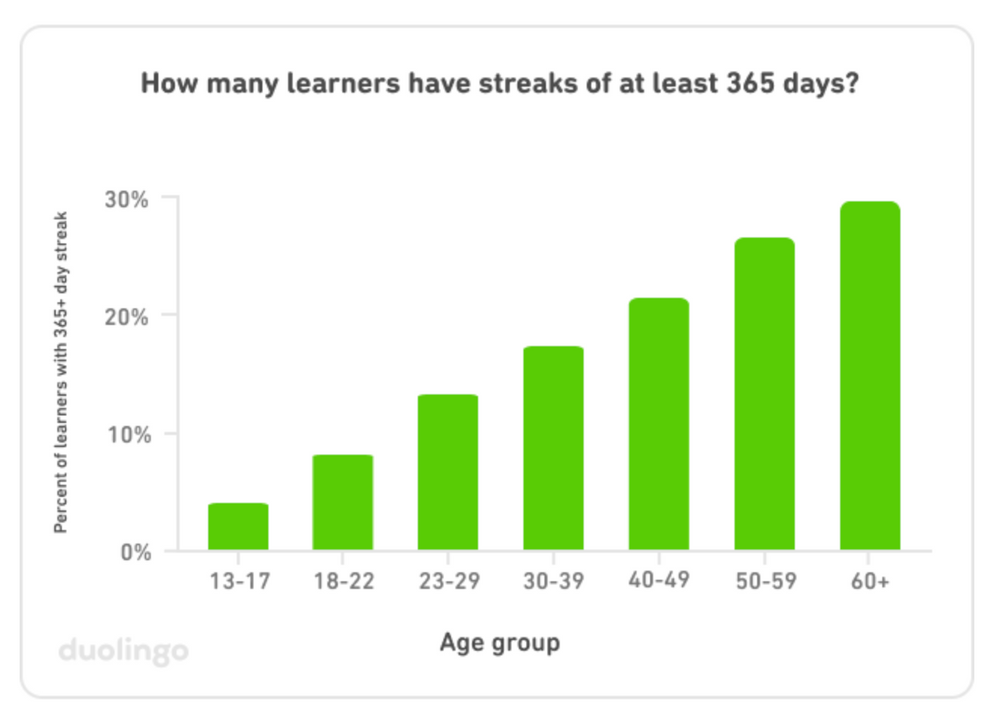

Interessanterweise nutzen ältere Benutzer Duolingo sogar wesentlich regelmäßiger als jüngere User. Wer hätte das gedacht?

Nach diesem Nutzer-Erlebnis wird mir klar, warum Duolingo eben kein Problem mit überhöhter Churn hat wie von einigen kritischen Analysten nach dem IPO befürchtet. Zumindest aus unserer Familie ist Duolingo so schnell nicht mehr wegzudenken.

Die Duolingo Zahlen zum Q2 2023

Duolingo hat mit seinen Q2 2023 Zahlen zum wiederholten Male ein beeindruckendes Ergebnis abgeliefert und die Erwartungen deutlich übertroffen.

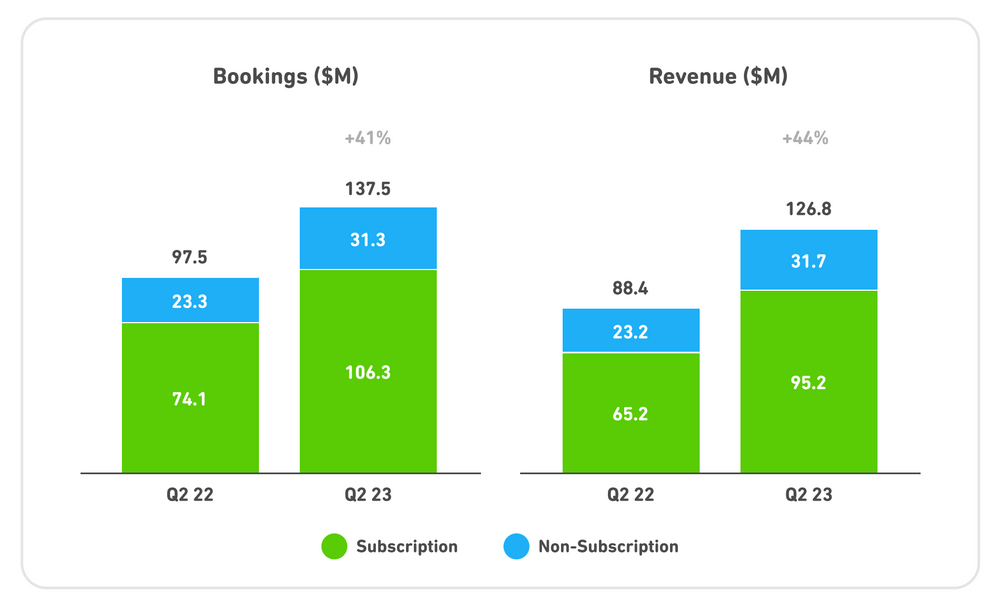

Der Umsatz stieg im Q2 2023 gegenüber Vorjahr um 44% auf $127 Mio., die Bookings kamen um +41% auf $137,5 Mio. voran.

Quelle: Duolingo Q2 2023 Shareholder Letter

Interessant ist, dass die In-App-Käufe innerhalb der Duolingo-App derzeit deutlich dreistellig wachsen und mittlerweile einen Umsatzanteil von 7% ausmachen. Es sieht so aus, als könne man hier neben den Subskriptionen, der werbefinanzierten Freemium-Version und den Englisch Tests ein weiteres durchaus bedeutsames Standbein zur Monetarisierung etablieren:

Duolingo Umsatzmix Q2 2023

Mindest genauso wichtig wie das Top-Line Wachstum ist in diesen Zeiten für Growth-Investoren die Verbesserung bei der Profitabilität.

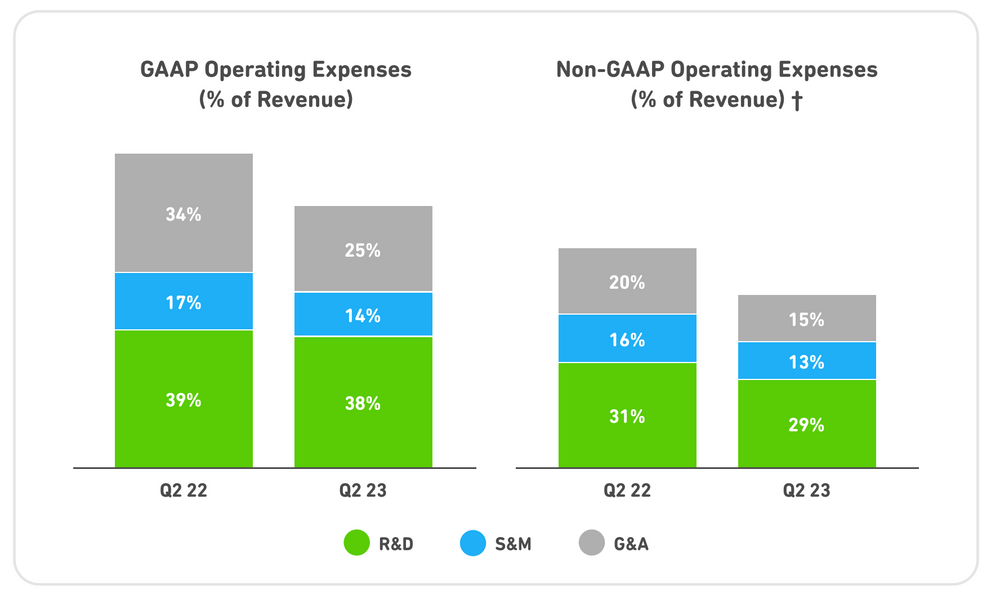

Ich kenne kaum ein Unternehmen mit einem so guten operativen Hebel wie Duolingo, d.h. das rasante Umsatzwachstum übersetzt sich sehr schön in eine Steigerung des Betriebsergebnis. Der Grund dafür ist, dass die Kostenquoten für Vertrieb+Marketing (S&M) sowie für die allgemeine Verwaltung (G&A) zügig zurückgehen: Ich kenne kaum ein derart schnell wachsendes B2C-Unternehmen, das nur 14% vom Umsatz (nach GAAP) für Vertrieb und Marketing aufwenden muss.

Der Grund ist, dass sich die Duolingo App viral und mit effizienter Unterstützung von Social Media wie ein Lauffeuer in vielen verschiedenen Ländern verbreitet.

Quelle: Duolingo Q2 2023 Shareholder Letter

Viel Geld gibt Duolingo weiterhin für die Weiterentwicklung des Produktportfolios aus. Die entsprechende R&D Kostenquote (Research+Development) liegt mit 38% vom Umsatz fast doppelt so hoch wie beim Durchschnitt der von mir beobachteten Software-Companies.

Duolingo könnte also jederzeit viel profitabler sein als man es heute ist, wenn man entscheiden würde, diese Investitionen in die Zukunft auf ein normales Maß zurückzufahren.

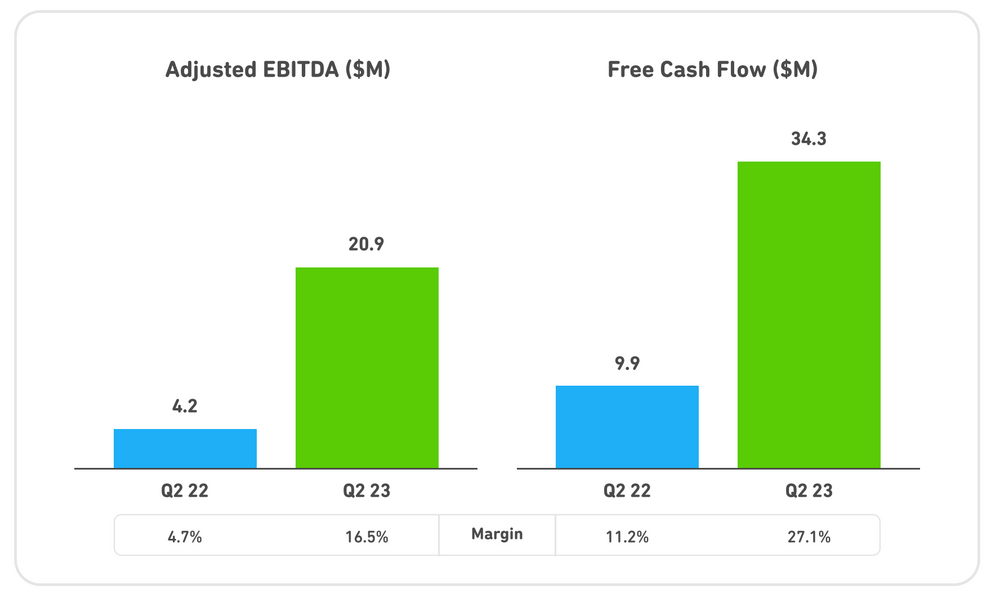

Aber man hat das gar nicht nötig: Die Free Cashflow Marge stieg auch so im Q2 2023 innerhalb eines Jahres von 11% auf 27%. Bravo!

Unterm Strich steht für das Q2 2023 sogar nach GAAP erstmalig ein Nettogewinn von $3,7 Mio. nach einem Verlust von $15 Mio. im Vorjahreszeitraum. Auch hier zeigt sich also ein beeindruckender operativer Hebel!

Der Cashbestand in der blitzsauberen Bilanz wuchs im Laufe der letzten 6 Monate von $608 Mio. auf $677 Mio. an.

Es ist schon bemerkenswert, dass der Cashbestand bei Duolingo seit dem IPO im Sommer 2021 Quartal für Quartal weiter angewachsen ist. Es scheint fast so, als seien die Gründer Luis von Ahn (CEO) und Severin Hacker (CTO) selbst überrascht von dem viralen Erfolg ihrer App: Denn die $500 Mio. Eigenkapital aus dem Börsengang benötigten sie bis heute nicht, um Duolingo voranzubringen.

Das Geheimnis dieses Erfolges liegt letztlich in dem äußerst effizienten Userwachstum: Im Q2 2023 stiegen die DAUs (täglich aktiven User) im Jahresvergleich um 62% auf 21,4 Mio. und die zahlenden Kunden um 59%, während die Vertriebs- und Marketing-Ausgaben (non-GAAP) nur um 13 % anstiegen!

Duolingo scheint also eines derjenigen Unternehmen zu sein, dass derzeit immun ist gegen die schwache Wirtschaftslage.

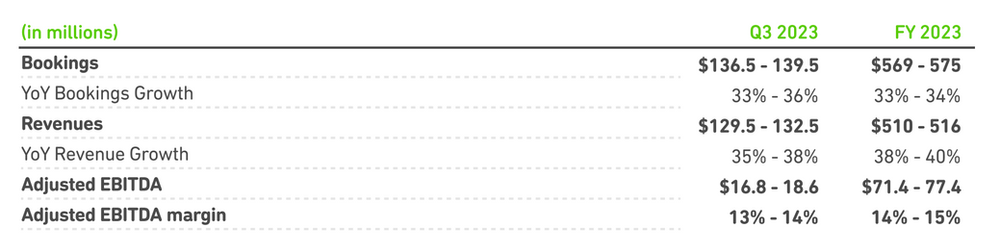

Die Duolingo Guidance für 2023

Mit Vorlage der Q2 Zahlen hat Duolingo zum zweiten Mal in diesem Jahr seine initial doch sehr konservative Guidance deutlich angehoben. Nun soll der Umsatz 2023 um mindestens 38% auf über $510 Mio. ansteigen. Dafür benötigt es einen Anstieg der Bookings um ca. 33%. Die EBITDA-Marge soll von 4% auf mindestens 14% steigen (Non-GAAP).

Quelle: Duolingo Q2 2023 Shareholder Letter

Es spricht einiges dafür, dass auch dieser angehobene Ausblick vom Management immer noch zu konservativ gewählt ist. Denn sowohl die Entwicklung der Anzahl der zahlenden User als auch das Engagement der User auf den Duolingo Apps insgesamt deuten auf ein weiterhin stürmisches organisches Wachstum im zweiten Halbjahr 2023 hin.

Zur Erinnerung: Für 2022 hatte Duolingo zunächst ein Umsatzwachstum von 32-36% prognostiziert. Nach mehreren Beat+Raise Quartalen landete man schliesslich bei 47% Wachstum!

Ich persönlich erwarte eine deutliche Outperformance gegenüber dieser Guidance und rechne nach diesem Q1 mit einem Umsatzwachstum für 2023 von nochmals deutlich über 40%.

Duolingo Aktie im AI Hype

Duolingo ist bereits seit 2021 mit OpenAI partnerschaftlich verbunden, deren AI Technologien (Artificial Intelligence) gerade durch den Hype um den Chatbot ChatGPT einen kometenhaften Aufstieg erleben.

Konkret entwickelt Duolingo basierend auf den OpenAI Fähigkeiten zur Sprachgenerierung ein neues Produkt namens Duolingo Max, das weit über die Basis der aktuellen Duolingo App hinausgeht, welche zum Erlernen einer neuen Sprache für Anfänger konzipiert ist.

Mit Hilfe von AI will man mit Duolingo Max – zu einem höheren Preis – auch fortgeschrittenen Englisch-Lernenden demnächst einen Sprachassistenten zur Seite stellen, der einem menschlichen Englisch-Lehrer möglichst nahe kommt.

Das Duolingo Management hat mehrfach betont, dass dieses kommende AI Produkt für den Umsatz in 2023 irrelevant sei und man sich Zeit lassen wird mit der Einführung am Markt. Aber für die Entwicklung des Aktienkurses dürfte es aktuell eine Rolle spielen. Denn es befeuert den AI Hype.

Das heisst für mich aber auch: Hier ist jetzt Vorsicht angesagt und wir müssen die Bewertung der Duolingo Aktie im Auge behalten.

Neue Produkte: Duolingo Math und Duolingo Music

Das Mission Statement von Duolingo lautet ganz selbstbewusst:

„Our mission is to develop the best education in the world and make it universally available.“

Obwohl alleine der TAM für das Erlernen von Fremdsprachen laut Unternehmensangaben bei $60 Mrd. liegt, wird bei Duolingo bereits intensiv an weiteren Education-Apps gearbeitet.

Duolingo Math ist eine bereits heute auch im deutschen AppStore verfügbare App für das Üben von Mathe-Aufgaben. Bisher ist die App in erster Linie dafür gedacht, Defizite auszugleichen oder mit Kindern im Grundschulalter spielerisch Mathe zu üben.

Eine Monetarisierung von Duolingo Math ist kurzfrsitig noch nicht vorgesehen. Man will hier das erfolgreiche Duolingo Playbook wiederholen, welches vorsieht, zunächst eine große Userbase für ein kostenloses Produkt zu gewinnen.

Eine weitere Produkteinführung könnte mit Duolingo Music bevorstehen. Im März 2023 hatte TechCrunch aufgrund von Duolingo Stellenausschreibungen darüber spekuliert.

Nun sind Hinweise in der Duolingo App (Codefragmente, Images) aufgetaucht, die auf ein Musik-Produkt zum Erlernen von Instrumenten (Piano, Schlagzeug?) und/oder von Musik-Theorie hindeuten. Es bleibt spannend.

Die Bewertung der Duolingo Aktie

Nach der Kursexplosion im bisherigen Jahresverlauf wird Duolingo mit einem Enterprise Value (hier einfach erklärt) von $5,5 Mrd. bewertet. Das entspricht einem knapp zweistelligen EV/Sales (2023) Verhältnis.

Ab sofort kann man Duolingo auch auf der Basis von Cashflow-Multiplen bewerten. Ich schätze den Free Cashflow auf $100-120 Mio., das wäre also ein EV/FCF-Verhältnis von 50.

Das ist nach dem fundamental gerechtfertigten Kursanstieg zwar ein stolzer, aber durchaus noch fairer Preis – wenn man die große Wachstumsdynamik und den hohen operativen Hebel berücksichtigt.

Ich werde bis auf weiteres meine mittlerweile stattliche Position (im privaten Depot) weiter halten. Denn Duolingo hat das Zeug dazu, in diese Bewertung zügig hinein- und dann deutlich darüber hinauszuwachsen.

Ein Ärgernis zum Schluss

Leider ist Duolingo auch 2 Jahre nach dem IPO bis heute noch an keiner deutschen Börse und damit auch nicht für mein High-Tech Stock Picking wikifolio handelbar – genauso wenig wie bei den deutschen Neobrokern aka Trade Republic und Co. Meinem investierbaren Musterdepot sind damit erhebliche Gewinne entgangen. Das ist für mich und die vielen Anleger, die mit mir dort investiert sind, extrem ärgerlich.

Wenn Du Duolingo zukünftig gemeinsam mit mir weiter beobachten willst, dann kannst Du ,jetzt hier meinen kostenlosen Newsletter abonnieren.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von Duolingo. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die ,rechtlichen Hinweise.