Wer hätte zum Zeitpunkt des Uber Börsengangs anno 2019 gedacht, dass ich einmal in die Uber Aktie investieren würde? Ich jedenfalls nicht.

Zwar bin ich schon seit 2015 ein zufriedener Uber Kunde und habe den Uber Fahrservice auf vielen Reisen sowohl geschäftlich als auch privat als oftmals überlegene Alternative zu Taxi und Mietwagen kennengelernt.

Aber ich war aufgrund der jahrelangen hohen Verluste des Unternehmens bisher nie daran interessiert, Uber Aktien zu erwerben. Zu Zeiten des IPO stand ich der Uber Aktie sogar ziemlich ablehnend gegenüber.

Und tatsächlich war die Uber Aktie seit dem IPO für Langfristaktionäre bisher kein gutes Investments. Der aktuelle Uber Aktienkurs von 44$ steht heute nach einer deutlichen Erholung wieder da, wo er beim Uber IPO am 10. Mai 2019 statt. Denn die Aktien wurden damals zu einem Ausgabepreis von 45$ pro Aktie angeboten.

Mit der vorliegenden Uber Aktienanalyse erkläre ich meinen Sinneswandel und warum es die Uber Aktie jetzt 4 Jahre nach dem IPO doch noch in mein investierbares Musterdepot geschafft hat. Es hat – ihr ahnt es schon – vor allem mit einem bemerkenswerten Turn-Around beim Ergebnis zu tun. Aber eines nach dem anderen.

Die Uber Historie

Uber wurde im März 2009 von ,Travis Kalanick und Garrett Camp in San Francisco gegründet. Deren Idee war es, eine digitale Plattform zu schaffen, die es den Nutzern ermöglicht, über eine App private Fahrer für Fahrten als preisgünstige Alternative zum Taxi zu buchen. Uber startete seinen Dienst in San Francisco und begann schnell, in anderen Städten und Ländern zu expandieren. Bis 2012 war man u.a. auch in London, Paris, Sydney und Toronto aktiv. Nur 6 Jahre nach der Gründung erreichte Uber bereits 2015 einen Milliardenumsatz.

Neben disruptivem Wachstum und technologischen Innovationen war die Entwicklung von Uber aber seit jeher geprägt von rechtlichen Auseinandersetzungen und kontroversen Diskussionen über das Geschäftsmodell des Unternehmens. Die Taxi-Lobby kämpft z.B. in Deutschland seit vielen Jahren sehr erfolgreich gegen Uber.

Bis heute stößt Uber hierzulande auf regulatorische Probleme aufgrund seiner Vermittlung von nicht lizenzierten Fahrern, was im Konflikt mit bestehenden Personenbeförderungsgesetzen steht. In Deutschland vermittelt Uber daher derzeit ausschließlich Fahrten an lizenzierte Mietwagenunternehmen und kann sein volles Potential daher bis heute nicht entfalten.

Womit verdient Uber sein Geld?

Das Geschäftsmodell der Uber Plattform basiert auf 3 wesentlichen Services:

- Uber Mobility – Personenbeförderung

- Uber Delivery – Lieferdienst für Essen und Lebensmittel

- Uber Freight – Logistikplattform

Allen Geschäftsbereichen gemeinsam ist, dass Uber keine physischen Vermögenswerte (wie Autos, oder LKWs) besitzt und seine Umsätze nur durch Provisionen für die bereitgestellte Plattform erzielt.

Im Wesentlichen ist Uber der Mittelsmann zwischen der Angebotsseite (Fahrer, Kurier, Spedition) und der Nachfrageseite (Kunden), der die Verbindung herstellt und dafür einen Teil des vom Kunden für den Service gezahlten Umsatzes einbehält. Die Take-Rate beträgt meist ca. 25-30%, d.h. Uber operiert grundsätzlich – im Gegensatz zu einer SaaS-Company – mit niedrigen Rohertragsmargen.

Uber Personenbeförderung (Mobility)

Die Haupteinnahmequelle von Uber ist mit ca. 50% Anteil am Gesamtumsatz ($4,1 Mrd. in 2022) der Mitfahrdienst, mit dem das Unternehmen ursprünglich bekannt wurde. Uber hat nur wenige Konkurrenten in der Ridesharing-Branche, da sie als erste in den Markt eingetreten sind und ihre Position durch ihren Markennamen und aggressive Werbung seitdem erfolgreich gehalten haben. Heute ist Uber in über 70 Ländern und mehr als 10.000 Städten weltweit aktiv.

Im wichtigsten US-Markt hat sich ein Duopol entwickelt. Uber hat in den vergangenen 12 Monaten deutlich an Marktanteil hinzugewonnen und kommt auf 74% Anteil, während sich der Herausforderer Lyft mit 26% begnügen muss.

Uber Lieferdienst (Delivery)

Die zweite wichtige Einnahmequelle mit einem 2022 Umsatz von fast $3 Mrd. (ca. 1/3 Umsatzanteil) ist Uber Eats, der Lieferdienst für Restaurants. Das Unternehmen bietet seinen Kunden auch die Möglichkeit, sich Lebensmittel nach Hause liefern zu lassen, ohne dass sie ihr Haus verlassen müssen.

Der Markt für Essenslieferung ist viel umkämpfter als der Ridesharing-Markt. In USA etwa kontrolliert Uber mit seiner Brand Uber Eats 23% des Marktes, während der Marktführer DoorDash auf erstaunliche 65% kommt. In Deutschland ist Lieferando nach dem Rückzug von Delivery Hero der (derzeit noch) unangefochtene Marktführer. Uber Eats ist hier als Herausforderer erst 2021 ins Geschäft eingestiegen, bietet seine Dienste mittlerweile aber schon in über 100 deutschen Städten an.

Durch seine riesige Reichweite ist Uber auch interessant als zusätzlicher Vertriebskanal für die großen Reataurantketten, welche eigene Lieferservices betreiben. So hat Domino’s im Juli eine exklusive globale Partnerschaft mit Uber bekanntgegeben.

Uber Logistik (Freight)

Uber Freight wurde im Mai 2017 gestartet und stand im letzten Geschäftsjahr für 18% Umsatzanteil. Es handelt sich um eine von Uber entwickelte und durch die milliardenschwere ,Akquisition von Transplace ergänzte Logistikplattform. Diese verbindet Spediteure und Versender miteinander, um den Transport von Waren und Fracht zu erleichtern und effizienter zu gestalten.

Uber Freight funktioniert ähnlich wie das traditionelle Uber-Modell, konzentriert sich jedoch auf die Fracht- und Logistikbranche. Ziel ist es, den Prozess der Zusammenführung verfügbarer Lkw-Kapazitäten mit den Versandanforderungen von Unternehmen zu optimieren und zu verbessern.

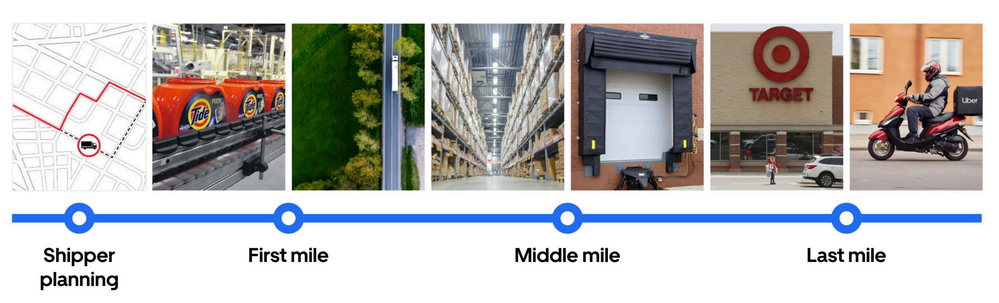

Präsentation vom Uber Investor Day 2022

So funktioniert Uber Freight:

Versender stellen Ladungen, die transportiert werden müssen, auf der Plattform ein. Sie geben Informationen wie Frachttyp, Abhol- und Lieferorte, Lieferzeitrahmen und weitere Details an. Spediteure (Lkw-Fahrer oder Transportunternehmen) können die verfügbaren Ladungen durchsuchen und auswählen, die ihren Kapazitäten und Routen entsprechen.

Die Preise für den Transport werden auf der Plattform angezeigt. Spediteure können die Preise und die genauen Bedingungen für die Ladung akzeptieren oder ablehnen. Sobald ein Spediteur eine Ladung akzeptiert, wird der Vertrag zwischen dem Versender und dem Spediteur über die Plattform abgeschlossen.

Während des Transports können Versender, Spediteure und Empfänger den Fortschritt der Lieferung in Echtzeit verfolgen. Die Plattform ermöglicht auch die Kommunikation zwischen allen Beteiligten, um Informationen auszutauschen und eventuelle Anpassungen vorzunehmen.

Nach erfolgreicher Lieferung wird die Bezahlung durch Uber Freight abgewickelt. Die Plattform kümmert sich um die Zahlung an den Spediteur gemäß den vereinbarten Konditionen.

Uber Freight disruptiert mit seinem digitalen Angebot erfolgreich die bisher oftmals noch analogen Prozesse in der Logistikbranche. Versender können auf Knopfdruck in der App umgehend die Ladung buchen, die sie transportieren möchten. Und dank des im Voraus angezeigten Fahrpreises wissen Spediteure immer, wie viel Umsatz sie mit dem Transport erzielen werden.

Altlasten und Managementprobleme

Der Co-Founder Travis Kalanick diente lange Zeit als CEO bei Uber. Im Jahr 2017 geriet er jedoch inmitten verschiedener Kontroversen und interner Probleme in die Kritik. Diese Kontroversen betrafen Themen wie Unternehmenskultur, Geschäftspraktiken und sein persönliches Verhalten. Aufgrund des zunehmenden Drucks von Investoren trat Travis Kalanick im Juni 2017 als CEO zurück und ist 2019 auch aus dem Board ausgeschieden.

Der heutige CEO Dara Khosrowshahi macht aus meiner Sicht einen hervorragenden Job. Er kam 2017 von Expedia, wo er zuvor für die IAC als CEO tätig war, und wurde ausgewählt, um die Führung von Uber in einer Zeit der Umstrukturierung zu übernehmen.

Mitten in diese Umstrukturierung hinein fiel die Corona Pandemie und Uber hatte mit einbrechenden Fahrgastzahlen zu kämpfen. In dieser Zeit wurde Uber Eats immer wichtiger. Nach der Pandemie brachte das neue Management Uber schnell zurück auf einen nun auch profitablen Wachstumskurs. Doch dazu später mehr.

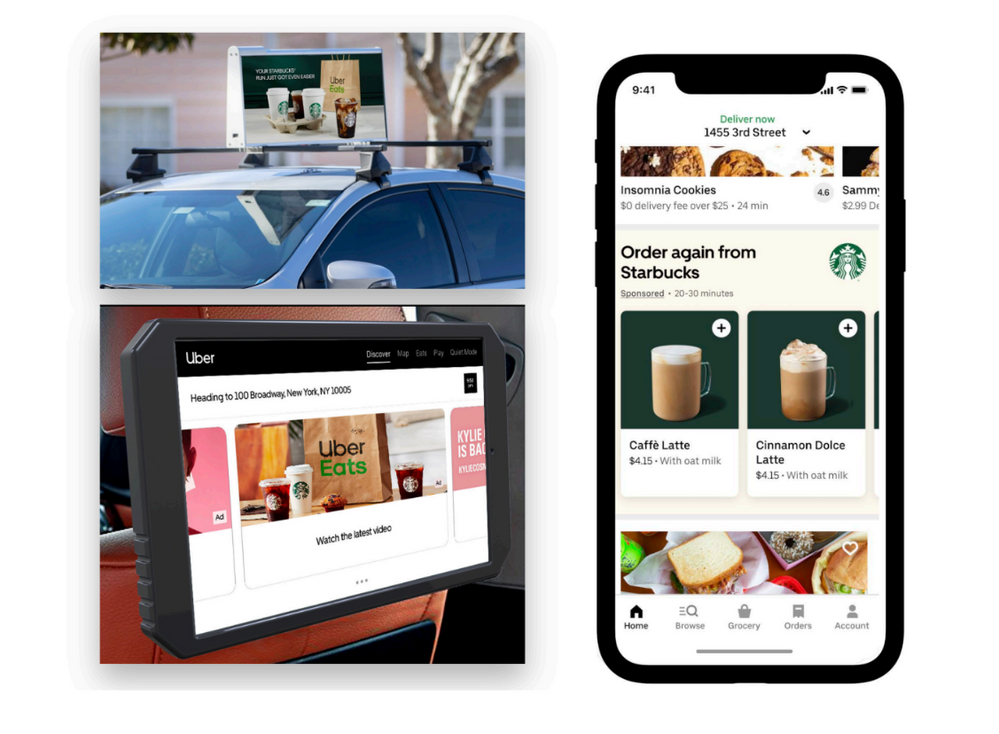

Werbung auf der Uber Plattform

Seit einiger Zeit hat Uber das Werbegeschäft als zusätzliche Umsatzquelle für seine Plattform entdeckt.

Nur 3 Jahre nach dem Start soll ab 2024 mit verschiedenen Formaten (in der Uber App, auf und in den Uber Autos) über $1 Mrd. an Umsatz mit Werbung generiert werden, das wäre ein Umsatzanteil von 2-3 %.

Werbung wird damit zu einem durchaus interessanten Addon-Geschäft der Uber Plattform, mit der man die enorme Reichweite von zuletzt 137 Mio. monatlich aktiven Endkunden zusätzlich monetarisiert.

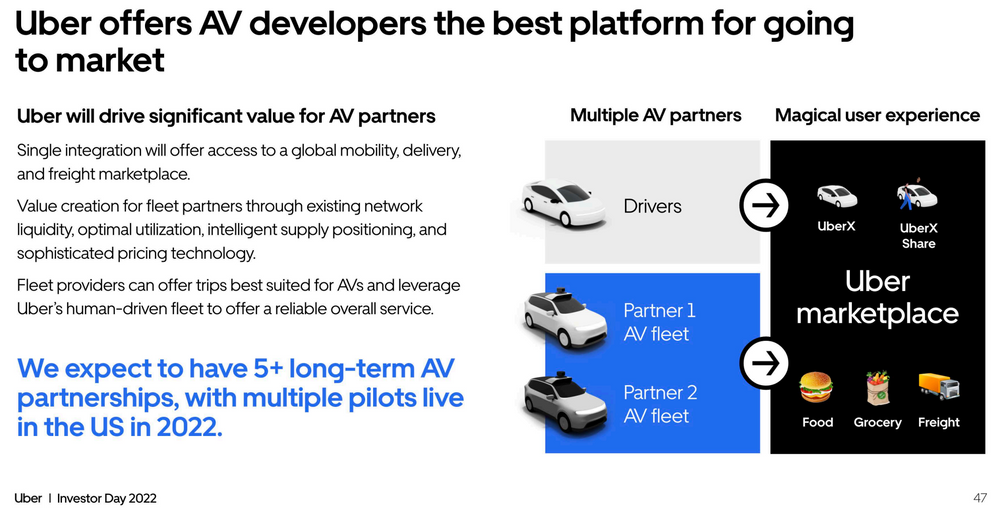

Uber Partnerschaft mit Waymo

Uber hatte von 2015 bis 2020 versucht, eine eigene Technologie für autonome Fahrzeuge (Autonomous Vehicles – AV) zu entwickeln. Die Bemühungen von Uber im Bereich der autonomen Fahrzeuge sind jedoch letztlich an den technischen Herausforderungen gescheitert. Im Dezember 2020 verkaufte Uber seinen verlustträchtigen AV-Bereich.

Vor wenigen Monaten wurde nun eine strategische Partnerschaft von Uber mit Waymo geschlossen mit dem Ziel, die führende AV-Technologie der Google Schwester auf der Uber Plattform einzusetzen. In einem ersten Schritt wird es bis Ende 2023 den Uber Kunden in Phoenix, Arizona, möglich sein, ein fahrerloses Waymo Fahrzeug in den Uber und Uber Eats Apps zu ordern.

Diese Partnerschaft gibt einen Vorgeschmack darauf, wie die langfristige Zukunft von Uber im AV Zeitalter aussehen soll. Das Uber Management hat klar gemacht, dass es sich nicht um eine exklusive Partnerschaft mit Waymo handelt, d.h. Uber beabsichtigt zukünftig auch mit anderen AV-Anbietern solche Kooperationen eingehen.

Präsentation vom Uber Investor Day 2022

Im AV-Zeitalter wird dann also bei der Personenbeförderung mit Uber nicht mehr der Fahrer bis zu 75% des Fahrpreises bekommen, sondern das Geld wird aufgeteilt zwischen dem AV-Flottenanbieter (in diesem Falle Waymo) und Uber.

Ich gehe davon aus, dass die Rohmarge (derzeit unter 30%) bei Uber insgesamt auch aufgrund der Transition zu einem solchen AV-Geschäftsmodell langfristig ansteigen wird. Es wird aber wohl noch viele Jahre dauern, bis sich dieser Effekt in den Geschäftszahlen zeigt.

Die Uber Geschäftszahlen in 2023

Während die Entwicklung hin zum fahrerlosen Uber nur sehr langsam erfolgen wird, kann das Uber Management schon heute entscheidende Fortschritte hin zu einem profitabel wachsenden Mobilitäts-Riesen vermelden.

Viele Marktbeobachter (mich eingeschlossen) waren lange Zeit unsicher, ob Uber angesichts der niedrigen Rohmargen und des teuren Marketings jemals nachhaltig profitabel werden würde. Das hat sich spätestens in den vergangenen 12 Monaten geändert.

Nun kann man nach erfolgreicher Beseitigung der Altlasten und Bewältigung der Pandemie erkennen, dass Dara Khosrowshahi es mit seinem Team tatsächlich geschafft hat, trotz aller Schwierigkeiten und zusätzlicher regulatorischer Hindernisse eine regelrechte Cashmaschine zu formen.

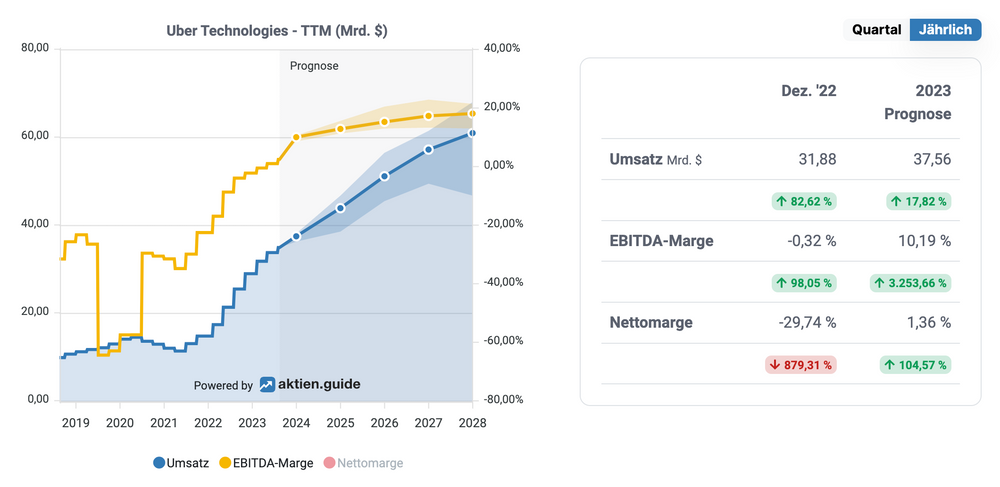

Uber Analystenschätzungen (Quelle: aktien.guide)

Im 1. Halbjahr 2023 konnte Uber den Free Cashflow gegenüber dem Vorjahreszeitraum auf ca. $1,7 Mrd. vervielfachen. Ab sofort dürfen wir wohl davon ausgehen, dass die Uber Plattform pro Quartal mindestens $1 Mrd. an Cashflow generieren wird.

Bei einem Umsatz von ca. $38 Mrd. in 2023 entspricht das dann bei Wachtsumsraten von über 15% ab sofort einer zweistelligen Cashflowmarge. Für das Q2 2023 wurde sogar 13% FCF-Marge ausgewiesen.

Die Bewertung der Uber Aktie

Bei einem Uber Aktienkurs von 44$ wird das Unternehmen zu einem Enterprise Value von $96 Mrd. gehandelt. Das EV/Sales-Verhältnis von 2,7 (TTM) erscheint mir fair angesichts eines deutlich zweistelligen Wachstums und der vergleichsweise geringen Bruttomarge.

Das Cashflow-Multiple (EV/FCF hier einfach erklärt) dürfte von aktuell 49 (TTM) in den kommenden 12 Monaten auf unter 25 sinken, sofern Uber tatsächlich $1 Mrd. pro Quartal an Cashflow erwirtschaftet.

Auch das ist kein Schnäppchen, aber nicht zu teuer angesichts der großartigen Marktposition, die Uber mit seiner starken Brand und den riesigen Netzwerkeffekten auf dem Mobilitätsmarkt innehat.

Fazit zur Uber Aktienanalyse

Nach Airbnb habe ich mit Uber nun auch den zweiten Marktführer der Sharing Economy ins High-Tech Stock Picking wikifolio (mit einer kleineren Einstiegsposition) aufgenommen. Ich denke dass die großen Netzwerkeffekte diesen Unternehmen einen wertvollen Burggraben bieten, der Uber wie auch Airbnb auf absehbare Zeit nur schwer angreifbar macht.

Von beiden Investments sollte man als Aktionär kurzfristig nicht zu viel erwarten, denn diese Aktien sind keine Schnäppchen und eher fair bewertet. Auch Uber ist wie Airbnb für mich keine Spekulation auf einen schnellen Verdoppler. Diese Aktien sollen vielmehr etwas Stabilität in ein reines Tech-Portfolio bringen und sind als langfristig angelegtes Investment gedacht mit einer Zielrendite von ca. 15-20% p.a.

Ich werde geduldig auf einen Kursrücksetzer warten, um dann sie Position behutsam auszubauen.

Wenn Du die Entwicklung von Uber und Airbnb zukünftig gemeinsam mit mir beobachten willst, dann kannst Du ,jetzt hier meinen kostenlosen Newsletter bestellen.

Disclaimer

Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von Uber und Airbnb. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die, rechtlichen Hinweise.